Отрицательный налог на прибыль. почему и когда так бывает

Содержание:

- Анализ путей увеличения прибыли предприятия

- Блог

- О чем говорит увеличение и снижение показателя рентабельности продаж

- Производственные мероприятия по увеличению прибыли предприятия

- Мероприятия по увеличению прибыли

- ценообразование

- Как рассчитать прибыль?

- Коэффициент РП и его формула

- Пример расчета

- Что представляет собой операционная прибыль

- Концепция

- Порядок и формула расчета

- Нераспределенная прибыль отчетного года

- Балансовая прибыль в отчетности

Анализ путей увеличения прибыли предприятия

Если снижается доходность предприятия, то в первую очередь необходимо проанализировать, что привело к этому, а затем изыскать дополнительные возможности для исправления ситуации. Кроме того, нужно выявить те управленческие решения, которые оказывают влияние на доходы компании.

Что предполагает анализ:

- оценку того, насколько эффективно осуществляется финансовая деятельность, в точности ли выполняются производственные планы;

- разбор на составляющие доходов организации, установление их структуры;

- определение факторов, под влиянием которых формируется доходность;

- выявление системы распределения прибыли в компании и оценка ее пропорциональности.

- изыскание и подсчет резервов.

Итогом анализа должен стать отчет со стратегическими рекомендациями по развитию бизнеса.

Определять требуемые параметры получения прибыли можно по разработанной общей методике. Она предполагает использование финансовой отчетности для выявления структуры доходов (составляющих себестоимости продукта), оценки товарооборота, вычисления рентабельности активов организации, подсчета чистой прибыли.

Очень важно при анализе выяснить, каковы основные факторы увеличения прибыли предприятия и, наоборот, снижения.

Блог

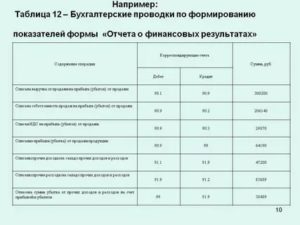

Для расчёта прибылей и убытков предусмотрен счёт 99. Если в оборотно-сальдовой ведомости на счёте 99 мы видим дебетовый остаток, это означает итоговый убыток компании, кредитовый остаток — чистую прибыль компании.

Прибыль до налогообложения – это положительный финансовый результат деятельности компании (разница между полученными доходами и расходами) до вычета налога на прибыль.

Превышение расходов над доходами организации означает убыточную деятельность организации.

В Отчете о финансовых результатах отражается сумма прибыли (убытка) до налогообложения по данным бухгалтерского учета.

Прибыль (убыток) до налогообложения рассчитывается по шагам:

1)Валовая прибыль (убыток) = Выручка (без НДС) – Себестоимость продаж

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Валовая прибыль (убыток) = 90.1 «Выручка» — 90.3 «НДС» — 90.4 «Акцизы» — 90.2 «Себестоимость»

Положительный результат означает прибыль, отрицательный – убыток. Сумма валового убытка в Отчете о финансовых результатах отражается в скобках.

Связанный курс

Продвинутый бухгалтерУзнать подробнее

2)Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – Коммерческие и Управленческие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) от продаж = Валовая прибыль (убыток со знаком минус) – 90.7 «Коммерческие расходы» — 90.8 «Управленческие расходы»

Сумма убытка от продаж в Отчете о финансовых результатах отражается в скобках.

3) Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + Проценты к получению — Проценты к уплате + Прочие доходы – Прочие расходы

По Оборотно-сальдовой ведомости расчет будет выглядеть так:

Прибыль (убыток) до налогообложения = Прибыль (убыток) от продаж + 91.1 «Проценты к получению» — 91.2 «Проценты к уплате» + 91.1 «Прочие доходы» – 91.2 «Прочие расходы»

Сумма убытка до налогообложения в Отчете о финансовых результатах отражается в скобках.

При составлении годовой бухгалтерской отчетности счет 99 «Прибыли и убытки» закрывается.

Заключительная запись декабря (реформация баланса) сумму чистой прибыли отчетного года со счета 99 «Прибыли и убытки» списывается в кредит счета 84 «Нераспределенная прибыль (непокрытый убыток)».

При убытке отчетного года сумма со счета 99 «Прибыли и убытки» списывается в дебет счета 84 «Нераспределенная прибыль (непокрытый убыток)».

/ «Бухгалтерская энциклопедия «Профироста» 16.01.2020

Информацию на странице ищут по запросам: Корпоративная карта, расчетный счет, подотчетник, подотчет, авансовый отчет, Регистрация ООО, Регистрация ИП, налоги, заявление на регистрации ООО, заявление на открытие ИП, открытие ИП, открытие ООО, форма Р21001, освобождение от уплаты госпошлины, Курсы бухгалтеров в Красноярск, Бухгалтерские курсы в Красноярске, Курсы бухгалтеров для начинающих, Курсы 1С:Бухгалтерия, Дистанционное обучение, Обучение бухгалтеров, Обучение курсы Зарплата и кадры, Повышение квалификации бухгалтеров, Бухгалтерский учет для начинающих Бухгалтерские услуги, Декларация НДС, Декларация на прибыль, Ведение бухгалтерского учета, Отчетность в налоговую, Бухгалтерские услуги Красноярск, Внутренний аудит, Отчетность ОСН, Отчетность в статистике, Отчетность в Пенсионный Фонд, Бухгалтерское обслуживание, Аутсорсинг, Отчетность ЕНВД, Ведение бухгалтерии, Бухгалтерское сопровождение, Оказание бухгалтерских услуг, Помощь бухгалтеру, Отчетность через интернет, Составление деклараций, Нужен бухгалтер, Учетная политика, Регистрация ИП и ООО, Налоги ИП, 3-НДФЛ, Организация учета, как проверить, транспортный налог Красноярск, транспортный налог, ответ на требование ИФНС, ответ на требование контролирующих органов, контроль ИФНС, выездная налоговая проверка.

О чем говорит увеличение и снижение показателя рентабельности продаж

Рост коэффициента рентабельности продаж может происходить в разных обстоятельствах:

Общий доход растет с большей скоростью, чем затраты. Причины могут быть в следующем:

- объем реализации товара увеличился;

- произошли перемены в ассортименте.

Когда компания продает больше товаров в натуральном выражении, то прибыль увеличивается быстрее расходов – так действует производственный леверидж.

В себестоимость единицы продукта входят переменные и постоянные расходы. Корректировка любого из этих слагаемых неизбежно окажет влияние на прибыль.

Теория говорит о том, что капитальные вложения (затраты на основные средства) влекут за собой увеличение постоянных расходов при одновременном снижении доли переменных. На практике не существует линейной зависимости между этими факторами, поэтому очень сложно установить, какое соотношение постоянных и переменных расходов даст наилучший результат.

Выручка компании может быть увеличена не только за счет роста цен. Очень эффективным методом также будет оптимизация ассортиментной политики – расширение товарного ряда и обновление позиций.

Затраты снижаются с большей скоростью, чем доходы. Причины могут быть следующими:

- выросла цена единицы товара;

- ассортимент товаров претерпел изменения.

Анализ рентабельности продаж показывает рост коэффициента, но при этом объективно падает выручка, хотя и медленно. Следовательно, картина только на первый взгляд кажется благоприятной, но скоро проблемы проявятся. Необходимо тщательно проанализировать ценовую и ассортиментную политики с учетом изменений.

Сергей Азимов убойные фишки в продажах!

Выручка увеличивается при сокращении расходов. Причины могут быть в следующем:

- увеличены цены;

- ассортимент претерпел изменения;

- пересмотрены нормы расходов.

Подобное положение дел можно расценивать как благоприятное. Но и в этом случае необходимо провести анализ рентабельности продаж, чтобы понять, насколько стабильной является ситуация.

Падение ROS наблюдается при следующих обстоятельствах:

Расходы увеличиваются с большей скоростью, чем доходы.

Причины могут быть в следующем:

- Затраты растут в связи с инфляцией, адекватное значение которой не учтено ценовой политикой.

- Снижены цены на продукцию.

- Изменился ассортимент товаров.

- Нормы расхода выросли.

Все вышеперечисленные позиции говорят о проблемах в организации. В любом случае потребуется сначала провести анализ рентабельности продаж и прочих финансовых показателей, установить причины сбоев, внести изменения в стратегию развития предприятия.

Доходы снижаются со скоростью, превышающей скорость снижения расходов.

Такая ситуация может сложиться вследствие падения объемов сбыта.

Обычно подобная картина наблюдается, когда предприятие сокращает свою производственную деятельность. Прежде всего необходимо анализировать и корректировать маркетинговую политику.

Доходы падают при одновременном росте расходов.

Причины могут быть в следующем:

- снижены цены;

- выросли нормы расхода;

- изменился ассортимент продукции.

Прежде чем исправить ситуацию, необходимо проанализировать ценовую и ассортиментную политики, структуру затрат, чтобы выявить проблемы.

Стоит иметь в виду, что на стабильном рынке скорость падения дохода бывает выше скорости снижения затрат только в рамках производственного левериджа. Все остальные случаи можно отнести к влиянию внешних и внутренних факторов, таких как конкуренция, инфляция, колебания спроса, изменение структуры расходов, недостатки механизмов учета и контроля на самом предприятии.

Производственные мероприятия по увеличению прибыли предприятия

Прибыль – это разность между выручкой компании и расходами на производство продукции. То есть это чистый доход, остающийся после вычета всех издержек.

При расчете прибыли учитываются не только затраты на приобретение сырья и материалов, необходимых для изготовления товара, но и расходы на техническое оснащение производства, обслуживание оборудования, заработная плата, рекламный бюджет и т. д.

Поэтому для увеличения прибыли предприятия требуется проведение ряда мероприятий, связанных с оборудованием, персоналом и технологическими процессами:

- Уменьшение себестоимости продукции. Оно возможно при условии рационального использования ресурсов, в том числе трудовых, и производственных мощностей.

- Повышение уровня технической оснащенности производства. Выпуск продукции на станках последнего поколения обеспечит ее высокое качество и более низкий расход ресурсов.

- Ликвидация потерь ресурсов из-за халатности персонала.

- Избавление от неиспользуемого оборудования или сдача его в аренду. Если оборудование не приносит прибыли и при этом еще и требует затрат, то лучший выход – его ликвидация или предоставление другой фирме по договору аренды.

- Мотивация сотрудников. Если персонал получает недостойную оплату за свой труд, и ему не хватает средств на качественную жизнь и отдых, то выкладываться на работе полностью он точно не будет. Поэтому экономия на заработной плате как путь увеличения прибыли и рентабельности предприятия рассматриваться не должна. Она не позволит собрать команду профессионалов, преданных своему делу.

Нужно обязательно стимулировать персонал высокой зарплатой, премиями, бонусами за выполнение и перевыполнение плана и т. д. Если сотрудник будет знать, что за отличные результаты он будет дополнительно вознагражден, у него появится стимул работать вдвойне эффективней.

- Наращивание объемов производства. Здесь нужно ориентироваться на производственные мощности, изыскивать ресурсы с меньшей стоимостью, мотивировать персонал.

- Обучение сотрудников. Современное оборудование требует высококвалифицированных специалистов, поэтому персонал должен постоянно направляться на обучающие курсы.

Перечисленные мероприятия являются основными направлениями увеличения прибыли на предприятии, связанными с совершенствованием производственного процесса.

Мероприятия по увеличению прибыли

К основному мероприятию по увеличению прибыль можно отнести планирование прибыли.

Планирование прибыли можно осуществить тремя различными методами:

- прямого счета;

- взаимосвязи выручки;

- аналитического подхода.

Первый метод является самым распространенным в организациях. Суть метода в том, что прибыль исчисляется как разница между выручкой от продажи товаров и ее полной себестоимостью.

Суть второго метода заключается в группировке расходов на постоянные и переменные.

Аналитический метод применяется как дополнение к методу прямого счета и применяется в основном при большом ассортименте реализуемой продукции.

ценообразование

Еще одна важная проблема — это цены на продукцию. Если вы не оцениваете свои продукты достаточно высоко, возможно, вы не сможете покрыть расходы на их изготовление. Многие владельцы бизнеса совершают ошибку, глядя только на наценку продукта, то есть на сумму, добавленную к стоимости, чтобы сделать цену, а не на валовую или маржинальную прибыль, разницу между ценой продажи и стоимостью. Хотя может показаться, что эти две вещи эквивалентны, на самом деле они показывают две разные истории. Если вы считаете, что ваши цены могут быть проблемой, выполните анализ по каждому продукту с использованием маржи взноса. Вклад маржи сравнивает доход от продукта с расходами на продажу продукта. Это включает в себя не только стоимость самого продукта, но и стоимость маркетинга, персонала и оборудования, предназначенных для этого продукта. Анализ маржи взносов может показать, какой из ваших продуктов приносит наибольшую прибыль, а где вы можете сократить расходы или повысить цены.

Как рассчитать прибыль?

Прибыль — это положительная разница между доходами и затратами предприятия, отрицательную разницу называют убытком. Существуют разные формы прибыли: валовая, финансовая, операционная, чистая — они описывают разные формулы расчета прибыли. Для анализа эффективности бизнеса важны несколько форм прибыли, которые рассчитываются последовательно и вытекают одна из другой.

Чтобы выяснить размер чистой прибыли, которая остается на руках у предпринимателя и больше всего его интересует, проведем ряд вычислений.

Прежде всего нам нужно знать сумму общей выручки за товары или услуги предприятия, а также размер НДС, акцизов и других обязательных платежей, которые могут входить в сумму общей выручки. Так мы узнаем размер выручки-нетто:

Выручка-нетто = общая выручка от продаж — обязательные платежи

Теперь рассчитаем валовую прибыль, т.е. разницу между выручкой-нетто от основного вида деятельности и себестоимостью реализованной продукции или услуги. В производстве, торговле и сфере услуг себестоимость может рассчитываться по-разному. Производитель может включать в себестоимость амортизацию станков, электроэнергию и зарплату сотрудников, если их заработок зависит от произведенных единиц товара. Сервисы, которые продают услуги с почасовой оплатой, тоже могут включать зарплату в себестоимость услуги

Предпринимателю для собственного управленческого анализа важно соблюдать правильный и понятный ему порядок расчетов и решить, какие показатели он включает в себестоимость и как он их детализирует в своем управленческом анализе:

Валовая прибыль = выручка-нетто — себестоимость

Валовая прибыль — важный показатель. Это тот объем денег, который должен профинансировать весь бизнес: все налоги, текущие издержки, зарплату персоналу, коммунальные расходы, арендную плату — все постоянные платежи, которые есть у предприятия из месяца в месяц. Если мы видим, что валовой прибыли хватает на то, чтобы обеспечить эти регулярные платежи, значит предприятие прошло точку безубыточности. Если валовой прибыли на это не хватает, значит точка безубыточности еще не пройдена.

Далее мы учитываем операционные расходы. Это расходы на содержание отдела кадров и юридического отдела, на обслуживание помещений непроизводственного назначения, командировки и связь, затраты на хранение продукции и рекламу, проценты по кредитам — все расходы, которые не входят в себестоимость товаров или услуг. Сюда можно отнести и затраты на поиск партнеров, заключение сделок, расходы на обучение сотрудников, форс-мажорные траты. Так мы находим сумму прибыли от продаж:

Прибыль от продаж = валовая прибыль — операционные расходы

Теперь мы должны учесть прочие доходы и расходы, которые не связаны с предметом деятельности организации. Это побочные и даже “случайные” средства: от продажи или сдачи в аренду активов компании, прибыль от совместной деятельности с другой организацией, проценты, полученные за пользование средствами компании, штрафы, пени, неустойки. Зная все эти суммы за период времени, мы рассчитываем сальдо — то есть разницу непрямых доходов и расходов. Она может быть положительной или отрицательной. И теперь мы можем вычислить балансовую прибыль — т.е., прибыль до налогообложения:

Балансовая прибыль = прибыль от продаж + сальдо прочих доходов-расходов

И, наконец, нам нужно выяснить, как на прибыль влияют налоги. Прибавляем налоговые активы и вычетаем налоговые обязательства, получаем чистую прибыль:

Чистая прибыль = балансовая прибыль — налоги

Чистая прибыль — это итоговый и самый важный показатель, он демонстрирует конечный результат деятельности фирмы и показывает, насколько выгодно ведение данного бизнеса. Масштаб наших планов и широта наших действий зависят от чистой прибыли. Предприятие может использовать ее для формирования различных фондов и резервов, реинвестиций в производство и увеличения оборотных средств. Если компания является акционерным обществом, то дивиденды держателям акций рассчитываются как раз исходя из размеров чистой прибыли.

Коэффициент РП и его формула

Как уже говорилось выше, коэффициент рентабельности отражает долю прибыли организации, приходящуюся на каждую условную единицу заработка. Это, в общем, и есть рентабельность. Коэффициент рассчитывается по уже представленным формулам, только не в процентном выражении.

Как же следует рассчитывать коэффициент рентабельности продаж:

К РП = прибыль (убыток) от продаж / выручка от продаж

Упомянутый коэффициент также можно посчитать, используя баланс. Его также возможно рассчитывать не только в общем, но и по каждому отдельному товару либо услуге. Это имеет смысл, если необходимо проанализировать экономическую деятельность любого предприятия.

Как же интерпретировать рассчитанные значения

К примеру, рассчитанная рентабельность РП составляет 25%. Это говорит о том, что на каждые 100 денежных единиц предприятия приходится 25 единиц прибыли. Также можно пояснить ответ следующим образом: на каждый рубль приходится 25 копеек прибыли.

Примечание: Рассчитывая коэффициент рентабельности, мы получаем факты. Но получив конкретное значение, мы никогда не сможем сказать: выгодны те или иные вложения капитала или нет. Для этих целей рассчитываются, к примеру, показатели активов.

Пример расчета

Выручка от продаж предприятия ОАО «Иволга» за 2013 год составила 10 млн. рублей, а в 2014 году она увеличилась до 12 млн. Операционная прибыль (до налогообложения) в 2013 году составляла 3 млн. рублей, а в 2014 году она возросла до 3,8 млн. Как изменилась операционная РП?

Решение:

Рассчитаем операционную рентабельность продаж в 2013 году:

РП2013 = 3млн./10млн.*100% = 30%.

Рассчитаем этот же показатель за 2014 год:

РП2014 = 3,8млн./12млн.*100% = 31,7%.

Рассчитаем изменение рентабельности продаж:

∆ РП = 31,7% – 30% = 1,7 %.

Вывод: В 2014 году рентабельность продаж по прибыли до налогообложения увеличилась на 1,7%, что, бесспорно, является положительной тенденцией для предприятия ОАО «Иволга».

Замечание: Коэффициент рентабельности продаж рассчитывают по показателям отчетного года. Соответственно, плановый эффект от долгосрочных капиталовложений он отражать не может.

Что представляет собой операционная прибыль

Под операционной прибылью экономисты понимают ту прибыль организации, которая формируется в процессе осуществления данной компанией основного вида деятельности (продажи товаров, выполнения работ, оказания услуг). Операционная прибыль — это показатель, который исчисляется посредством вычитания из валовой прибыли тех расходов, которые принято относить к операционным, то есть:

- направленных на покупку сырья, материалов, комплектующих;

- направленных на оплату электричества, ремонта оборудования;

- представленных управленческими затратами.

При этом при расчете операционной прибыли не рассматриваются проценты к уплате, а также прочие доходы и расходы компании (которые могут быть связаны, например, с инвестиционной деятельностью).

Общераспространенная формула вычисления операционной прибыли выглядит так:

ОП = ВП – КР – НР,

где:

ОП — операционная прибыль;

ВП — валовая прибыль;

КР — коммерческие расходы;

НР — накладные расходы.

Узнать больше о распространенных подходах к определению сущности операционной прибыли вы можете в статье «Расчет и формирование операционной прибыли (формула)».

Каким образом показатель ОП может быть вычислен с помощью тех или иных источников бухгалтерской отчетности?

Распространена точка зрения, по которой в терминологии российских стандартов бухучета (РСБУ) операционная прибыль будет соответствовать прибыли от продаж (фиксируется в отчете о финрезультатах в строке 2200).

Таким образом, основной источник данных для расчета операционной прибыли на современном российском предприятии — отчет о финансовых результатах. Другой основной отчетный документ организации — бухгалтерский баланс — не применяется при определении операционной прибыли.

Даже косвенно определить операционную прибыль в балансе практически невозможно. Это объясняется разными принципами формирования двух отчетных документов: в балансе фиксируются остатки по счетам на определенную дату, а в отчете о финрезультатах отображаются финансовые показатели работы компании: выручка, себестоимость, а также иные расходы и доходы, обороты которых суммируются нарастающим итогом.

ВНИМАНИЕ! Операционная прибыль и популярный финансовый показатель, используемый для оценки эффективности деятельности организации, EBITDA — разные показатели.

Как рассчитывается и что хаактеризует показатель EBITDA, детально разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе К+ и бесплатно переходите в Готовое решение.

Итак, для исчисления операционной прибыли используется отчет о финрезультатах. Каким именно образом — рассмотрим далее.

Концепция

Норма чистой прибыли – это коэффициент рентабельности, который измеряет процент чистой прибыли к продажам. Сравнение чистой прибыли двух разных периодов или двух разных компаний иногда может быть неуместным из-за различий в размерах.

Индикатор используется для описания способности компании получать прибыль, а также для рассмотрения разных сценариев, таких как рост расходов, который считается неэффективным. Он широко используется в финансовом моделировании и оценке компаний .

Норма чистой прибыли является сильным показателем общего успеха фирмы и обычно указывается в процентах. Увеличение выручки может привести к убыткам, если за этим последует увеличение расходов. С другой стороны, снижение выручки, а также жесткий контроль над расходами могут привести к дальнейшему увеличению прибыли компании.

- эффективное управление;

- низкие затраты (расходы);

- сильные ценовые стратегии.

Низкое значение нормы чистой прибыли означает, что компания использует неэффективную структуру затрат и стратегию неправильного ценообразования. Следовательно, низкое значение индикатора может быть обусловлено:

- неэффективное управление;

- высокие затраты (расходы);

- слабые ценовые стратегии.

Порядок и формула расчета

Чтобы рассчитать нераспределенную прибыль необходимо знать ее значение на начало года, чистую прибыль (или убыток) за год и суммы, выплаченные собственникам.

Для АО (акционерных обществ) это дивиденды акционерам, а для ООО (Обществ с ограниченной ответственностью) – выплаты учредителям.

Эти данные берутся из строк 1370 Бухгалтерского баланса и 2400 Отчета о финансовых результатах. Промежуточные выплаты в течение года из будущей прибыли должны быть отражены в распоряжении по предприятию.

Если в текущем году получена прибыль, то формула расчета будет следующая:

НПотч.год = НПна нач.года + Пчист. – Двыпл.,гдеНПна нач. года – нераспределенная прибыль на начало года,Пчист. – прибыль чистая,Двыпл. – дивиденды, выплаченные акционерам.

Если в текущем году получен убыток, то формула немного поменяется:

НПотч.год = НПна нач.года – Уб. – Двыпл., гдеУб. – убыток за текущий год.

Значение НПотч.год может быть отрицательным, если убыток за текущий год больше аккумулированной прибыли на начало года. Тогда данный показатель будет называться непокрытым убытком.

Для предприятий разных форм собственности формула может видоизменяться, но принцип расчета одинаков.

Нераспределенная прибыль отчетного года

Кредитовое сальдо на конец года по бухсчету 99 — это чистая прибыль. Но помимо финансового результата на этом счете отражают и некоторые другие показатели. Какие именно и как не ошибиться, делая проводки, вы можете узнать из Типовой ситуации от К+, получив пробный доступ к системе.

При реформации баланса оно списывается на бухсчет 84 (Дт 99 Кт 84) и составляет нераспределенную прибыль по итогам данного отчетного года.

О процедуре реформации читайте в материале «Как и когда проводить реформацию бухгалтерского баланса?».

Чтобы отделить показатели нераспределенной прибыли текущего (отчетного) года от прошлогодних, некоторые бухгалтеры выделяют в балансе отдельные строки 1372 и 1372, в которых соответственно отражается нераспределенная прибыль отчетного периода и прошлых лет.

Использование нераспределенной прибыли — это прерогатива собственников компании. И выделение в балансе данного финпоказателя за разные годы в первую очередь удобно им. Но стоит иметь в виду, что нераспределенная прибыль минувшего года не может быть целиком распределена без учета предыдущих результатов деятельности компании.

ВАЖНО! Нельзя допускать, чтобы стоимость чистых активов общества после передачи на выплату дивидендов нераспределенной прибыли отчетного года стала меньше размера уставного капитала общества и при наличии резервного фонда. Предостережение касается случаев, когда в прошлые годы в отчетности были зафиксированы непокрытые убытки

Решение о покрытии прошлогодних убытков за счет нераспределенной прибыли отчетного года принимается исключительно владельцами компании.

А вот нераспределенная прибыль за прошлые годы может быть распределена участниками/акционерами общества не только по итогам года, а в любое время. Главное — провести тематическое собрание всех владельцев компании и утвердить соответствующее решение.

Вправе ли ООО осуществлять поощрительные выплаты работникам из нераспределенной прибыли и как это оформить, а также учитываются ли они при расчете средней заработной платы? Ответ на этот вопрос подготовил инспектор по труду в Нижегородской области В.И. Неклюдов. Получите бесплатный пробный доступ к системе КонсультантПлюс и ознакомьтесь с точкой зрения чиновника.

Балансовая прибыль в отчетности

Изменение отложенных налоговых обязательств (код строки 2430) – равняется произведению налогооблагаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль на отчетную дату. Изменение отложенных налоговых обязательств равняется также разнице между остатком отложенных налоговых обязательств на 31.12 текущего периода и остатка отложенных налоговых обязательств на 31.12 предыдущего периода по бухгалтерскому балансу.

Изменение величины отложенных налоговых активов (код строки 2450) — равняется произведению вычитаемых временных разниц, возникших (погашенных) в отчетном периоде, на ставку налога на прибыль, действующую на отчетную дату. Изменение величины отложенных налоговых активов равняется также разнице между остатком отложенных налоговых активов на 31.12 текущего периода и остатка отложенных налоговых активов на 31.12 предыдущего периода по бухгалтерскому балансу.

Прочее (код строки 2460) – сумма доплаты (переплаты) налога на прибыль в связи с обнаружением ошибок (искажений) в предыдущие отчетные (налоговые) периоды, не влияющая на текущий налог на прибыль отчетного периода, отражается по отдельной статье отчета о прибылях и убытках (после статьи текущего налога на прибыль).

Чистая прибыль (убыток) ((код строки 2400) – определяется как:

Прибыль (убыток) до налогообложения (стр. 2300) +- Текущий налог на прибыль (стр. 2410) +- Изменение отложенных налоговых обязательств (стр. 2430) +- Изменение величины отложенных налоговых активов (стр. 2450) +- Прочее (стр. 2460).

Обратите внимание, что данные по строке «Постоянные налоговые обязательства (активы)» (код строки 2421) в расчете чистой прибыли не участвуют!

Пример

По итогам года финансовые показатели организации, отражаемые в Отчете о финансовых результатах, составили (в тыс. рублей):

Прибыль (убыток) до налогообложения (код строки 2300) – 3 700

Текущий налог на прибыль (код строки 2410) – 400

Постоянные налоговые обязательства (активы) (код строки 2421) – 800

Изменение отложенных налоговых обязательств (код строки 2430) – 300

Изменение величины отложенных налоговых активов (код строки 2450) — 200.

Прочее (код строки 2460) – 0.

Чистая прибыль (убыток) ((код строки 2400) составит 3 700 – 400 – 300 + 200 = 3 200 тыс. рублей.

Определение в нормативных актах

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым нормативными правовыми актами по бухгалтерскому учету (п. 79 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ Минфина РФ от 29.07.1998 N 34н).

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т.е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения (п. 83 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. Приказ Минфина РФ от 29.07.1998 N 34н).

Чистая прибыль (убыток) — чистая нераспределенная прибыль (убыток) отчетного периода, оставшаяся после уплаты налога на прибыль и других аналогичных обязательных платежей (п. 1 Правил проведения арбитражным управляющим финансового анализа, утв. Постановлением Правительства РФ от 25.06.2003 N 367).