Налог на прибыль: кто платит, как посчитать + примеры расчёта для чайников

Содержание:

- Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

- Имущественный вычет

- Единственная недвижимость

- Подоходный налог с минимальной зарплаты в 2019-2020 году

- Отмена налога на вклады для неработающих пенсионеров в 2021 году

- Калькуляторы расчёта налогов и пеней

- Каков допустимый уровень налоговой нагрузки

- Налогооблагаемые доходы

- Налоговый и отчетный периоды

- Кто платит и кто не платит налог на прибыль

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Как рассчитать прибыль предприятия

Расчет налога при продаже недвижимости — КАЛЬКУЛЯТОР v2.0

Налог при продаже недвижимости — это сумма, которую собственник должен заплатить государству, продавая свою недвижимость. На территории РФ налог обычно составляет 13% от денег, полученных при совершении сделки.

Подразумевается, что это налог на прибыль, то есть налогом обременяются собственники, продающие недвижимость с целью заработка денег. Например, купили недвижимость подешевле и через короткое время перепродают дороже, получая прибыль, поэтому система расчета налога не плоская — с любой суммы заплати 13% — а состоит из нескольких важных параметров.

Специалисты компании ЛИВЛА изучили данные налоговой службы (документы и декларации о расчете налога на продажу недвижимости на территории РФ) и, руководствуясь полученными знаниями, написали алгоритм, который со 100% гарантией рассчитает правильную сумму налога. Система расчета налога ЛИВЛА учитывает все параметры и мгновенно онлайн вычисляет стоимость налога при продаже недвижимости в каждом конкретном случае, пользователю остается лишь ввести свои уникальные параметры продажи недвижимости.

Параметры, которые необходимо заполнить для расчета налога он-лайн:

- Дата получения права собственности на объект недвижимости. Один из самых важных параметров расчета налога на продажу.

- Каким путем получена недвижимость. Необходимо выбрать ваш вариант из выпадающего списка:

- Договор купли-продажи. Самый распространенный вариант, когда недвижимость была куплена за наличные, в кредит или ипотеку. Для вычисления налога важны параметры стоимости недвижимости при покупке и продаже, а так же и срок владения.

- Дарение. Недвижимость была получена по договору дарения, в котором должна быть указана стоимость, а так же отметка (например, «ОТ БЛИЗКОГО РОДСТВЕННИКА»), которая влияет на расчет налога. Эти параметры нужно будет указать далее в расчете.

- Наследство. В случае получения недвижимости в наследство, стоимость обычно не указана ни в каком документе — тогда расчет налога на продажу будет проводиться относительно кадастровой стоимости объекта недвижимости, а так же периода владения недвижимостью.

- Приватизация. Распространненый вариант получения надвижимости на территории РФ. Налог рассчитывает относительно кадастровой стомости, времени владения и суммы продажи.

- Строительство «с нуля». Сложный и неоднозначный вариант рассчета стоимости налога. Все этапы строительства должны быть задекларированы, документы на каждый этап сохранены у продавца, тогда их можно будет использовать при рассчете стоимости продаваемой недвижимости.

- Стоимость по договору получения недвижимости (из договора купли-продажи, договора дарениея, сумма потраченная на строительство)

- Кадастровая стоимость недвижимости. Можно посмотреть по кадастровому номеру на странице КАДАСТР.

- Важная информация о предстоящей сделке

- Стоимость продажи недвижимость. Какая сумма будет указана в договоре купли-продажи

- Флаг «ЕДИНСТВЕННАЯ НЕДВИЖИМОСТЬ»

- Флаг «Я УЖЕ ИСПОЛЬЗОВАЛ ИМУЩЕСТВЕННЫЙ ВЫЧЕТ»

Имущественный вычет

1 000 000 рублей – максимальная сумма налогового вычета, на который может быть уменьшен доход, полученный при продаже жилых домов, квартир, комнат, дач, садовых домиков, земельных участков, а также долей в имуществе.

Если налогоплательщиком за один год было продано несколько объектов имущества, указанные пределы применяются в совокупности по всем проданным объектам, а не по каждому объекту по отдельности.

В случае если полученные от продажи имущества суммы не превышают указанные пределы, то обязанность по представлению декларации сохраняется, а обязанность по уплате налога не возникает.

Единственная недвижимость

При продаже единственной жилой недвижимости для собственника будет действовать особый минимальный срок — 3 года владения. Правило коснется только продажи ЕДИНСТВЕННОГО жилья. Недвижимость считается «единственной» если у собственника она одна, и сохраняет статус «единственной» в течении 90 дней после покупки второго объекта недвижимости.

Пример: 01.01.2017 была куплена квартира1, 01.01.2020 куплена квартира2, продать квартиру1 без уплаты НДФЛ можно в течении 90 дней от дня приобретения квартиры2, то есть до 01.03.2020 квартиру1 можно продать без уплаты НДФЛ

Подоходный налог с минимальной зарплаты в 2019-2020 году

Подоходный налог с минимальной зарплаты исчисляется также как и с других видов доходов работников. Работник вправе использовать свои налоговые вычеты. Когда у налогоплательщика есть право на несколько видов стандартных налоговых вычетов, то он может использовать только один.

Суммировать несколько стандартных вычетов нельзя, за исключением вычетов на детей.

Из минимальной заработной платы работника удерживается подоходный налог, рассчитанный по ставке (13% или 30%). Работник получает зарплату за вычетом НДФЛ.

Рассчитанный по соответствующей ставке подоходный налог с минимальной зарплаты удерживается из дохода работника. Сотруднику выплачивается заработная плата за вычетом НДФЛ. Другие удержания (погашение кредита, алименты и прочее) вычитаются из оставшейся после вычета НДФЛ суммы.

Доходы, которые не подлежат налогообложению

Перечень доходов, которые по законодательству не облагаются налогом (статья 217 Налогового кодекса РФ):

- стипендии;

- все виды социальных доплат и пенсий;

- пособия по беременности и родам;

- пособия по безработице;

- алименты (на основании решений суда);

- материальная помощь до 4000 рублей (в год);

- различные виды компенсаций (командировочные и суточные расходы).

Налогом НДФЛ облагаются в общем порядке выплаты по больничным листам по временной нетрудоспособности (или по уходу за больным).

Максимальная сумма вычетов при расчете подоходного налога с зарплаты может учитываться, когда работник попадает под несколько категорий вычетов.

В случае отпуска (болезни) подоходный налог с зарплаты в 2019-2020 году рассчитывают по средней заработной плате.

Подоходный налог с зарплаты удерживается с работников, которыми были заключены договоры подряда.

Отмена налога на вклады для неработающих пенсионеров в 2021 году

Законопроектом предлагается установить освобождение от обложения налогом вышеуказанных доходов, получаемых неработающими пенсионерами. Законодатель полагает, что такая налоговая льгота должна предоставляться социально-слабым группам населения, таким как неработающие пенсионеры, наряду с уже действующими льготами по освобождению от НДФЛ пенсий, госпособий, социальных выплат, включая выплаты на детей, стипендии, помощь ветеранам Великой отечественной войны и другие. При этом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что такие доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по стране, установленного для пенсионеров на соответствующий год.

В принятом законе не учтены интересы социально слабых групп населения, таких как неработающие пенсионеры, нуждающихся в поддержке в форме в том числе налоговых льгот, говорится в пояснительной записке. «В этой связи законопроектом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что указанные доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по РФ, установленного для пенсионеров на соответствующий год», — указывают авторы законопроекта.

Проценты, выплаченные физическому лицу по валютным счетам, пересчитываются в рубли по официальному курсу Банка России на день фактического получения этого дохода. При этом изменение размера валютного вклада, вызванное курсовыми колебаниями, при расчете суммы НДФЛ не учитывается.

При расчете НДФЛ не учитывается доход по рублевым счетам, процентная ставка по которым в течение всего года не превышает 1% годовых, а также процентные доходы по счетам эскроу.

Однако в принятом Федеральным законом № 102-ФЗ не учтены интересы социально-слабых групп населения, таких как неработающие пенсионеры, нуждающихся в поддержке в форме, в том числе, налоговых льгот.

Важно отметить, что российское налоговое законодательство отражает избранную любым социально-ориентированным государством политику по поддержке социально-слабых групп населения. В частности, статья 217 Налогового кодекса Российской Федерации (далее — НК РФ) освобождает от налогообложения такие доходы как пенсии, государственные пособия, социальные выплаты, включая выплаты на детей, стипендии, помощь ветеранам Великой отечественной войны и другие

Статьей 407 НК РФ предусмотрено освобождение от налога на имущество по одному объекту налогообложения определенного вида пенсионеров и лиц предпенсионного возраста. В условиях, когда прожиточный минимум пенсионера не соответствует фактическим потребностям взрослого человека (в 2021 году средний прожиточный минимум пенсионера в целом по России установлен 10 022 рублей), многие граждане стараются в период трудовой деятельности сделать накопления, которые позволят им не бедствовать в старости. Полтора миллиона рублей — это сумма, которую можно скопить за 25 лет, откладывая по 5 тысяч рублей в месяц. Учитывая, что в результате пенсионной реформы возраст выхода на пенсию по старости был повышен до 60 лет для женщин и 65 — для мужчин, чтобы скопить такую сумму потребуется потратить больше половины трудовой жизни. Если откладывать меньше 5 тысяч в месяц, то на накопление суммы в 1,5 миллиона может уйти вся активная в трудовом плане жизнь человека.

С выходом на пенсию неработающий пенсионер больше не имеет трудовых доходов и, как следствие, возможности продолжать создавать накопления. В этих условиях потеря даже трех тысяч рублей в год будет для него ощутимой.

В этой связи законопроектом предлагается освободить неработающих пенсионеров от уплаты НДФЛ с доходов в виде процентов по вкладам при условии, что указанные доходы не превышают за налоговый период двенадцатикратной величины прожиточного минимума в целом по Российской Федерации, установленного для пенсионеров на соответствующий год.

Калькуляторы расчёта налогов и пеней

Налоговые отчисления являются обязательным атрибутом в рамках осуществления любой хозяйственной деятельности.

В настоящее время в России общее количество налогов не превышает полутора десятков, но все они должны в обязательном порядке подлежать уплате, если у лица (физического или юридического) возникает обязанность по их перечислению.

На практике при ведении организацией или индивидуальным предпринимателем хозяйственной деятельности существуют категории налогов, которые являются наиболее распространенными. К таким налогам, в числе прочих, можно отнести транспортный налог, а также платежи в бюджеты различных уровней.

Зачастую налоги могут уплачиваться несвоевременно, что гарантированно приводит к возникновению обязательств не только по перечислению суммы основного платежа, но и к уплате пеней – штрафов за нарушение графика осуществления налоговых отчислений.

Калькулаятор транспортного налога

Это один из самых распространенных налогов в нашей стране. Объектом налога являются зарегистрированные наземные, водные, воздушные транспортные средства, перечень которых содержится в ст. 358 Налогового кодекса.

Транспортный налог устанавливается на основании гл. 28 НК РФ. Обязанность по уплате транспортного налога возникает у физических и юридических лиц (в том числе органов государственной власти), на имя которых произведена регистрация облагаемых налогом транспортных средств.

Уплату транспортного налога необходимо производить даже в случае простоя или ремонта зарегистрированного транспортного средства.

Сумма транспортного налога зависит от региона, типа транспортного средства, его мощности, а также периода расчёта.

Калькулятор пени

Частым, хотя и нежелательным атрибутом деятельности компании и индивидуального предпринимателя являются пени.

Согласно определению, изложенному в ст. 75 гл. 11 разд. IV ч.I НК РФ, это денежные суммы, обязанность по уплате которых возникает у налогоплательщика в том случае, если он не произвел отчислений необходимых налогов и сборов в законодательно установленные сроки.

Обязанность по уплате пеней возникает помимо необходимости перечисления налогов и сборов, которые стали причиной начисления пеней.

Начисление пеней осуществляется за каждый календарный день просрочки в рамках обязательств по уплате налогов и сборов. Уплата пеней производится в полном объёме одновременно или после уплаты налогов и сборов.

Калькулятор платежей в бюджет

Платежи в бюджет представляют собой суммы взносов, отчислений юридических и физических лиц, которые вносятся в местный, региональный или федеральный бюджет.

Такие отчисления относятся к категории обязательных платежей – налогов, сборов и иных взносов, уплачиваемых в бюджеты соответствующих уровней, государственные внебюджетные фонды в соответствии с порядком и условиями, которые определяются российским законодательством.

Инструмент для быстрого расчёта налогов и пеней

Расчёт сумм для перечисления налогов и пеней оперативно производится с использованием калькулятора «Расчёт налогов и пеней», который является составной частью системы «Моё дело. Бюро».

Сервис позволяет производить расчёт:

- транспортного налога;

- пени;

- бюджетных платежей.

С использованием калькулятора транспортного налога Вы получаете сумму налога, которые необходимо оплатить владельцу зарегистрированного транспортного средства — компании или индивидуальному предпринимателю.

Расчёт производится с учётом региона, типа и мощности транспортного средства, а также длительности периода в месяцах.

Калькулятор пени позволяет рассчитать сумму задолженности по налогам и сборам. Расчёт производится с учетом последней нормативной даты, даты платежа, процента за каждый день просрочки.

Калькулятор бюджетного платежа дает возможность произвести расчёт сумм налогов и сборов, перечисляемых в бюджеты различных уровней, а также внебюджетных фонды.

Таким образом, калькуляторы расчёта налогов и пеней представляют собой удобный и быстрый инструмент для расчёта платежей, требуемых к уплате в рамках деятельности любой компании и любого индивидуального предпринимателя.

Каков допустимый уровень налоговой нагрузки

Рассмотренные формулы применяются для расчета налоговой нагрузки в 2019-2020 годах.

Налогоплательщикам, которые намерены использовать этот показатель для самостоятельного установления величины риска выездной налоговой проверки, рекомендуется следующее:

Определить свою совокупную налоговую нагрузку и сравнить ее с аналогичным показателем за 2017-2018 годы по своему основному виду деятельности из приложения № 3 к приказу № ММ-3-06/333@.

- Рассчитать нагрузку по налогу на прибыль, имея в виду, что низким для предприятий производственной сферы будет показатель менее 3%, а для торговых организаций — менее 1%.

- Проверить величину доли вычетов по НДС в сумме налога, рассчитанного от налоговой базы. Она не должна превышать 89%.

- Проанализировать динамику изменения показателей налоговой нагрузки за предыдущие годы и сравнить данные по ней с соотношениями, приводимыми ФНС в письме № ЕД-4-15/14490@.

При наличии существенных отклонений от этих цифр в невыгодную для налогоплательщика сторону необходимо проверить данные, задействованные в расчете, на наличие ошибок и при их правильности подготовить для ИФНС аргументы, объясняющие причины низкой налоговой нагрузки. Это могут быть, например:

- неверно определенный код вида деятельности;

- временные проблемы с реализацией;

- увеличение затрат, связанное с повышением цен поставщиками;

- осуществление инвестиций;

- создание запаса товара;

- наличие экспортных операций.

О том, каким может быть текст записки, представляемой в ответ на запрос ИФНС о пояснениях, читайте в материале «Пояснительная записка в налоговую по требованию – образец».

Налогооблагаемые доходы

Согласно законодательству, налогом на прибыль облагаются такие виды доходов юридических лиц:

- Доходы, которые получены организацией от реализации товаров, выполнения работ, услуг. В данном случае роли не играет, приобретенные ли это товары или продукция собственного производства.

- Внереализационные доходы.

К внереализационным доходам относятся:

- Положительные суммовые разницы.

- Прибыль за прошлые отчетные периоды, которая выявлена в текущем отчетном году.

- Безвозмездно полученное движимое и недвижимое имущество.

- Положительные курсовые разницы.

- Стоимость ценностей, которые были выявлены при инвентаризациях или получены после ликвидации основных средств организации.

- Проценты, полученные фирмой по займам.

- Пени и штрафы за невыполнение или просрочку исполнения обязательств контрагентами.

- Списанная кредиторская задолженность.

- Дивиденды.

- Проценты по векселям и коммерческим кредитам.

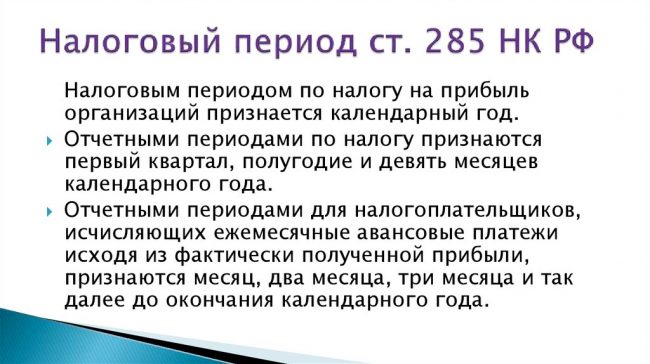

Налоговый и отчетный периоды

Налоговый период по налогу на прибыль равен одному году (п. 1 ст. 285 НК РФ). Отчетными периодами по налогу на прибыль являются I квартал, полугодие и девять месяцев текущего года. Исключение предусмотрено только для организаций, уплачивающих ежемесячные авансовые платежи, исходя из фактически полученной прибыли. Для них отчетным периодом является месяц, два месяца и так далее до конца года. Об этом сказано в пункте 2 статьи 285 Налогового кодекса РФ.

По окончании каждого отчетного периода нужно рассчитать авансовые платежи по налогу на прибыль (п. 2 ст. 286 НК РФ). Таким образом, налоговую базу формируйте на конец каждого отчетного периода (ежеквартально, ежемесячно).

Кто платит и кто не платит налог на прибыль

По закону, налог на прибыль платят и зарегистрированные, и не зарегистрированные в контролирующих органах организации, если они попадают под определённые критерии оценки.

По закону, налог на прибыль платят и зарегистрированные, и не зарегистрированные в контролирующих органах организации, если они попадают под определённые критерии оценки.

Декларация от товарищества/предприятия/торгового объединения/иного лица потребуется только в «конечном» случае. То есть, по факту полученной прибыли.

Напоминаем, что «прибыль» — это те денежные средства, которые остаются после того, как из доходов вычли расходы.

Таким образом, если доходы от реализации товаров или услуг не покрывают затраченные на них средства, то платить ничего не нужно. Это логично: если найти объект налогообложения невозможно, то и взыскивать с него ничего нет смысла. Уж таков порядок.

Как уже было упомянуто в этой статье, сильная социальная политика России явно проглядывается в налоговом законодательстве. Вы ощутите это и на себе, если имеете какое-то отношение к инновационному центру «Сколково» или же попадаете под действие следующих статей НК Российской Федерации – 246.1, 346.1, 346.11 и 346.26.

Ещё от уплаты освобождаются лица использующие принципиально несовместимый тип обложения податями («упрощёнка», «вменённики» и «сельскохозяйственники»). Их прибыль «частично изымается» при помощи других принципов, которые мы рассмотрим в других статьях.

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Как рассчитать прибыль предприятия

Все виды прибыли рассчитываются на основе выручки, которая равна произведению объема реализации на цену единицы продукции. Из первичного дохода вычитаются те или иные статьи затрат и таким образом находится каждый вид прибыли.

Общие формулы расчета

Выручка находится по следующей формуле: TR = P * Q, где

TR (total revenue) – выручка, руб.;

P (price) – цена, руб.;

Q (quantity) – количество продукции, руб.

Маржинальная прибыль равна: MP = TR – VC, где

MP (marginal profit) – маржинальная прибыль, руб.;

TR (total revenue) – выручка, руб.;

VC – переменные затраты на объем продукции, руб.

Валовую прибыль можно найти по это формуле: GP = TR – TCтехн, где

GP (gross profit) – валовая прибыль, руб.;

TR (total revenue) – выручка, руб.;

TCтехн (total cost) – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: RP = TR – TC, где

RP (realization profit) – прибыль от реализации, руб.;

TR (total revenue) – выручка, руб.;

TC (totalcost) – себестоимость полная, руб.

Балансовая прибыль равна: BP = RP – OE + OR, где

BP (balanced profit) – балансовая прибыль, руб.;

RP (realization profit) – прибыль от продаж, руб.;

OR (other revenue) – прочий доход, руб.;

OE (other expenses) – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: NP = BP – T, где

NP (net profit) – чистая прибыль, руб.;

BP (balanced profit) – балансовая прибыль, руб.;

T (taxes) – величина налоговой нагрузки, руб.

Формулы расчета по балансу

Данные для расчета приводятся в отчете о финансовых результатах. Доступная информация из бухгалтерской отчетности позволяет считать два нижеуказанных вида прибыли по одной формуле.

Маржинальную и валовую прибыль можно найти по этой формуле: стр. 2100 = стр. 2110 – стр. 2120, где

стр. 2100 – валовая прибыль, руб.;

стр. 2110 – выручка, руб.;

стр. 2120 – себестоимость технологическая, руб.

Прибыль от продаж находится следующим образом: стр. 2200 = стр. 2110 – (стр. 2120 + стр. 2210 + стр. 2220), где

стр. 2200 – прибыль от реализации, руб.;

стр. 2110 – выручка, руб.;

(стр. 2120 + стр. 2210 + стр. 2220) – себестоимость полная, руб.

Балансовая прибыль равна: стр. 2300 = стр. 2200 – стр. 2350 + стр. 2340, где

стр. 2300 – балансовая прибыль, руб.;

стр. 2200 – прибыль от продаж, руб.;

стр. 2340 – прочий доход, руб.;

стр. 2350 – прочий расход, руб.

Операционная прибыль рассчитывается по этой формуле: OP = BP + PC, где

BP (balanced profit) – балансовая прибыль, руб.;

PC (percent) – проценты к выплате, руб.

Чистую прибыль находят следующим образом: стр. 2400 = стр. 2300 – стр. 2410, где

стр. 2400 – чистая прибыль, руб.;

стр. 2300 – балансовая прибыль, руб.;

стр. 2410 – величина налоговой нагрузки, руб.

Примеры расчетов

Предприятие ООО «Экран» занимается производством сверл для фрезерных станков. Финансовая отчетность за последние 2 года содержит следующие данные:

| Наименование показателя | Код строки | За 2014 год | За 2013 год |

| Выручка | 2110 | 130 000 | 70 000 |

| Себестоимость технологическая | 2120 | 45 000 | 25 000 |

| Коммерческие затраты | 2210 | 6 000 | 4 000 |

| Управленческие затраты | 2220 | 18 000 | 13 000 |

| Прочий доход | 2340 | 1 000 | 800 |

| Прочий расход | 2350 | 2 000 | 3 000 |

| Проценты к уплате | 2330 | 6 000 | 4 000 |

| Налог на прибыль | 2410 | 12 000 | 5 960 |

Для данного примера, за 2013 год:

Маржинальная прибыль: MP = TR – VC = 70 000 – 25 000 = 45 000 рублей

Валовая прибыль: GP = TR – TCтехн = 70 000 – 25 000 = 45 000 рублей

Прибыль от продаж: RP = TR – TC = 70 000 – (25 000 + 4 000 + 13 000) = 28 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 28 000 – 3 000 + 800 = 25 800 рублей

Операционная прибыль: OP = BP + PC = 25 800 + 4 000 = 29 800 рублей

Чистая прибыль: NP = BP – T =29 800 – 29 800 * 0,2 = 23 840 рублей

За 2014 год:

Маржинальная прибыль: MP = TR – VC = 130 000 – 45 000 = 85 000 рублей

Валовая прибыль: GP = TR – TCтехн = 130 000 – 45 000 = 85 000 рублей

Прибыль от продаж: RP = TR – TC = 130 000 – (45 000 + 6 000 + 18 000) = 61 000 рублей

Балансовая прибыль: BP = RP – OE + OR = 61 000 – 2 000 + 1 000 = 60 000 рублей

Операционная прибыль: OP = BP + PC = 60 000 + 6 000 = 66 000 рублей

Чистая прибыль: NP = BP – T = 60 000 + 60 00 * 0,2 = 48 000 рублей