Алгоритм расчета налога на прибыль и авансовых платежей за 9 месяцев

Содержание:

- Как рассчитывают налоги

- Лист 02 Расчет налога на прибыль и авансовых платежей

- Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

- Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

- Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

- Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

- Шаг 4.1. Федеральный бюджет

- Шаг 4.2. Бюджет субъекта РФ

- Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

- Какая ставка действует по налогу на прибыль

- Способы признания расходов и доходов

- Как экономить на налоге законно?

- Определяем сумму платежа

- Санкции при нарушении сроков перечисления

- Расходы и доходы

- Рассчитываем сумму поквартальных ежемесячных авансовых платежей

- Кто сдает квартальную отчетность

Как рассчитывают налоги

Чтобы правильно рассчитать какую сумму налога требуется заплатить, нужно знать какие расходы и доходы должны попасть в отчет, а какие указывать не нужно. Законом разрешено два метода определения дат, когда эти операции можно признавать.

Первый метод. Начисление

Время фактического поступления денежных средств или понесения затрат никакой роли не играет. Доходы и расходы признаются тогда, когда были отражены в документах. Если приход средств с расходами имеют косвенную связь, которую невозможно четко определить, компания сама распределяет доходы, используя принцип равномерности. Дата продажи готового товара (оказание услуг) считается датой совершения сделки

При этом неважно, когда именно поступили деньги

Датой получения внереализационной выручки признается:

- для дивидендов — число, когда деньги поступили на расчетный счет получателя;

- для подаренного имущества или остальной подобной доходности — дата подписания документа о приёме-передачи.

Второй метод. Кассовый

Кассовый метод — полная противоположность методу начисления. Датой получения доходности считается дата поступления денег в кассу или на расчетный счет предприятия, получение права на собственность и т.д. Затраты признают только после их уплаты, то есть когда деньги уходят из кассы.

Лист 02 Расчет налога на прибыль и авансовых платежей

https://player.vimeo.com/video/416609113

Рассмотрим пошаговое заполнение декларации Лист 02 в части расчета налога на прибыль за I квартал и суммы ежемесячных авансовых платежей на II квартал.

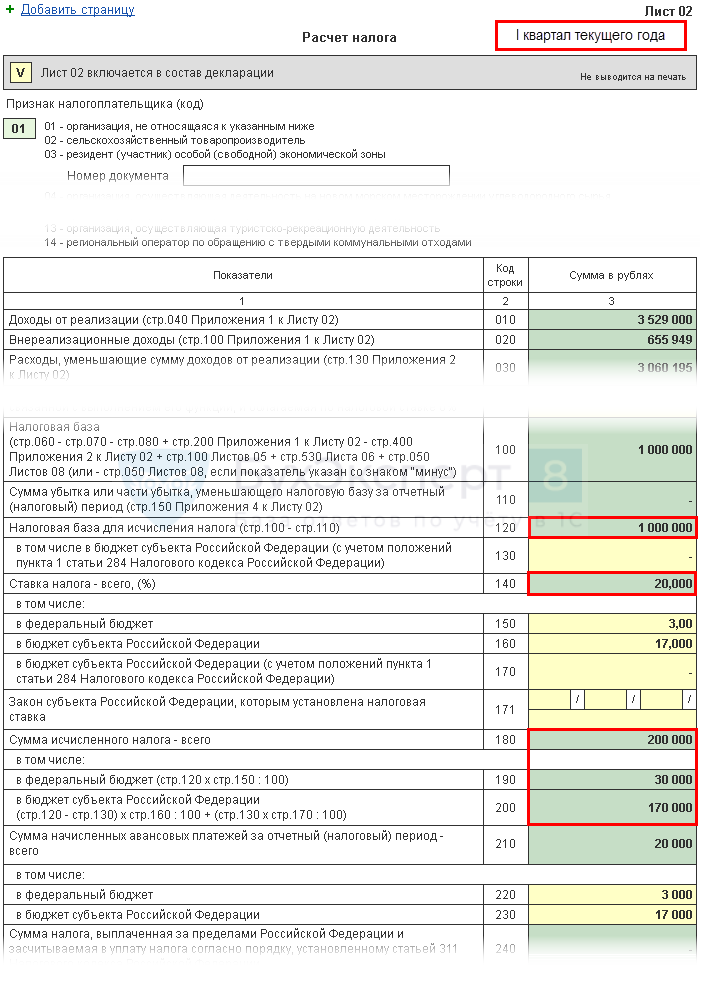

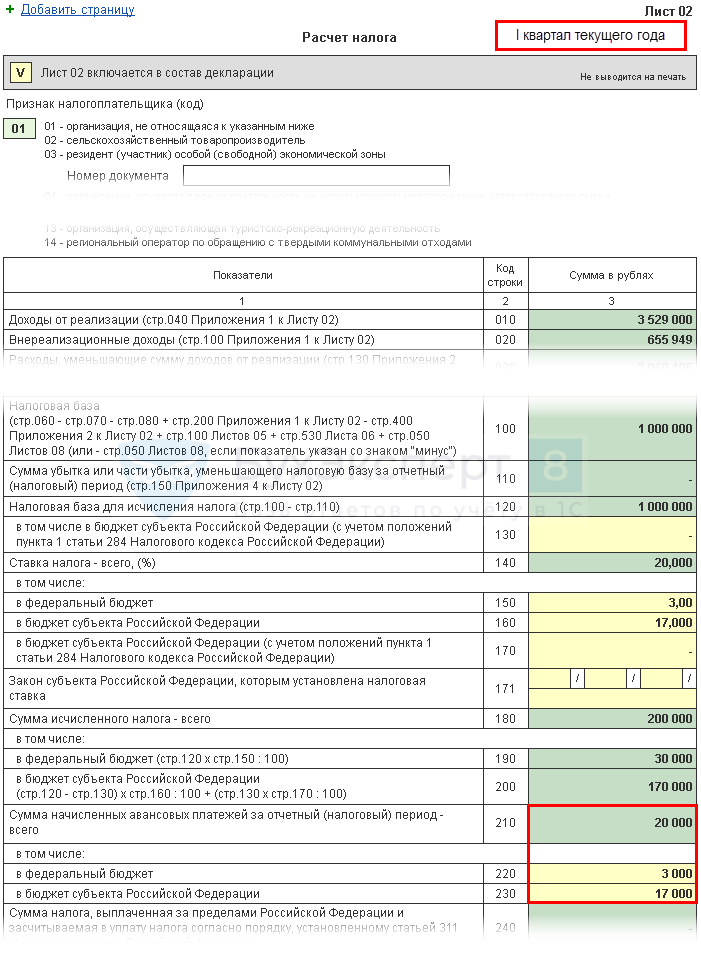

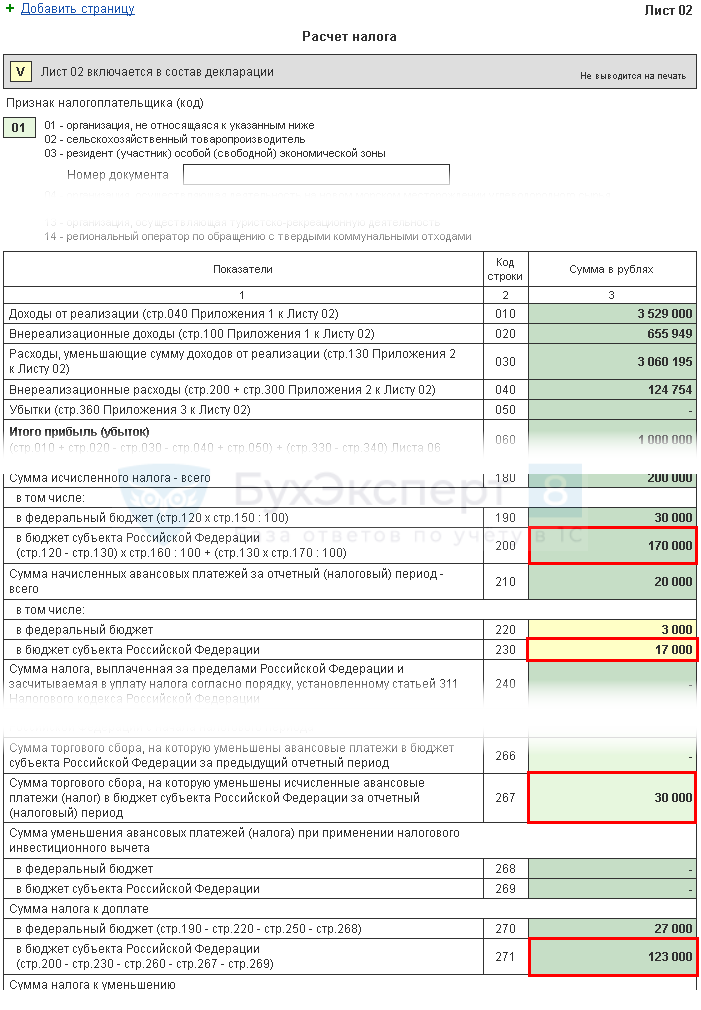

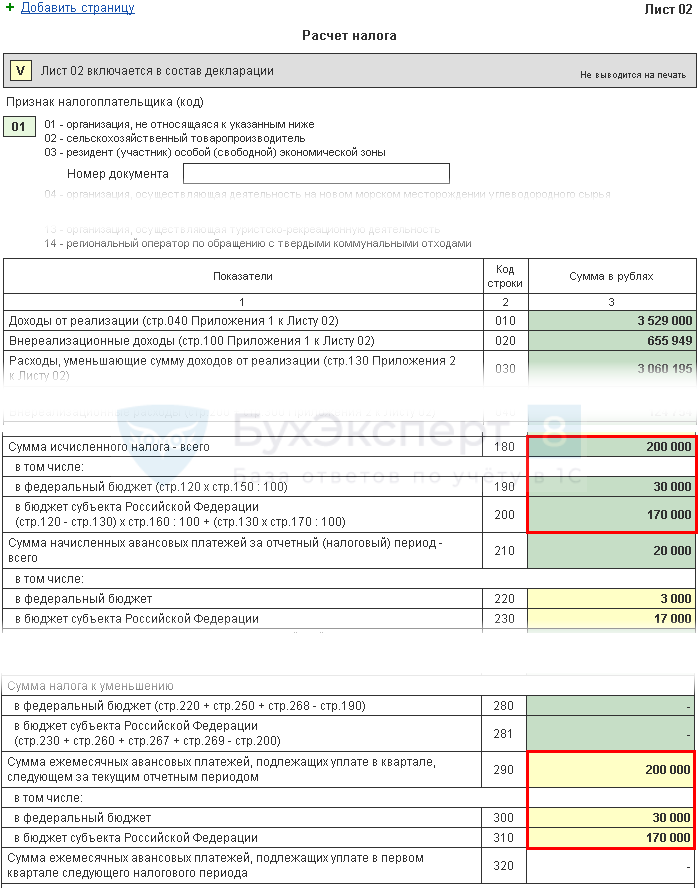

Шаг 1. Определите сумму налога на прибыль за I квартал (стр. 180-200)

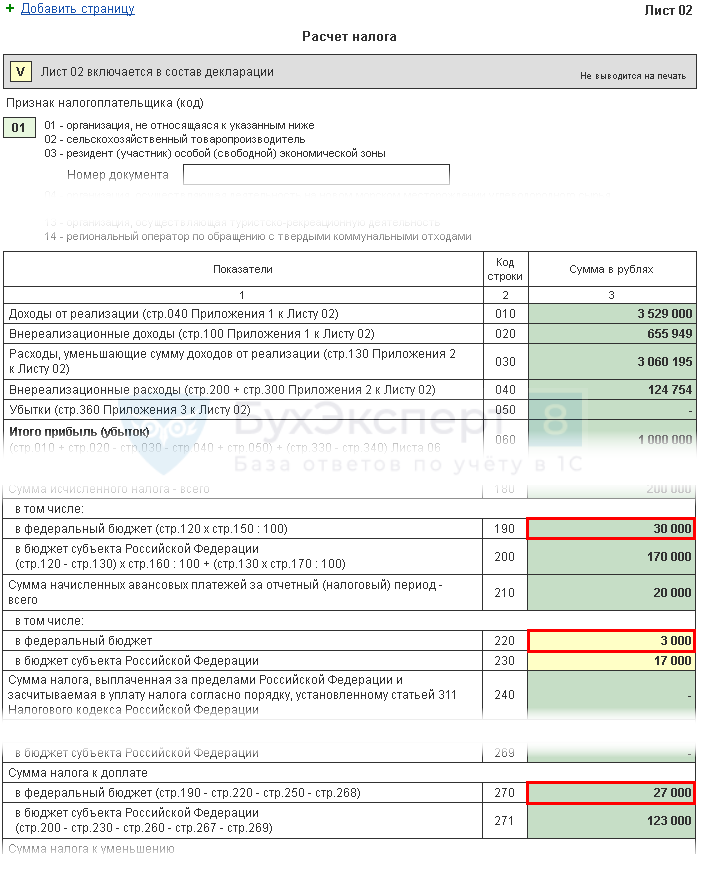

Сумма налога на прибыль в 1С рассчитывается автоматически, исходя из налоговой базы, указанной по стр. 120, и ставки в стр. 140 (150-170).

Проверку расчета за I квартал осуществите по формуле:

В нашем примере сумма налога на прибыль всего (стр. 180) — 1 000 000 х 20% = 200 000 руб., в т. ч.:

- в федеральный бюджет (стр. 190) — 1 000 000 х 3 % = 30 000 руб.;

- в бюджет субъекта РФ (стр. 200) — 1 000 000 х 17 % = 170 000 руб.

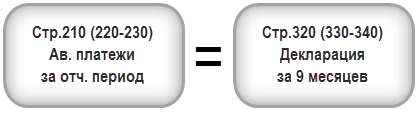

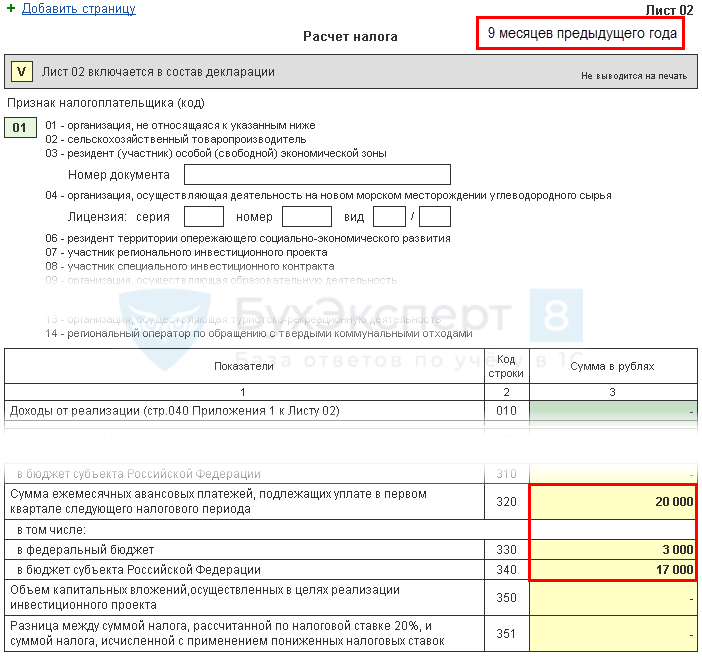

Шаг 2. Укажите сумму авансовых платежей, рассчитанных за предыдущий период (стр. 210-230)

Авансовые платежи, которые организация должна платить ежемесячно в I квартале, рассчитываются в декларации за 9 месяцев прошлого года. Поэтому в строки 220, 230 вручную введите авансовые платежи из строк 330, 340 декларации за 9 месяцев.

Должно выполняться следующее равенство:

В нашем примере в декларации за 9 месяцев прошлого года сумма начисленных авансовых платежей всего (стр. 320) — 20 000 руб., в т. ч.:

- федеральный бюджет (стр. 330) — 3 000 руб.;

- бюджет субъекта РФ (стр. 340) — 17 000 руб.

Следовательно, аналогичные цифры укажите в стр. 210 (220, 230) декларации за I квартал.

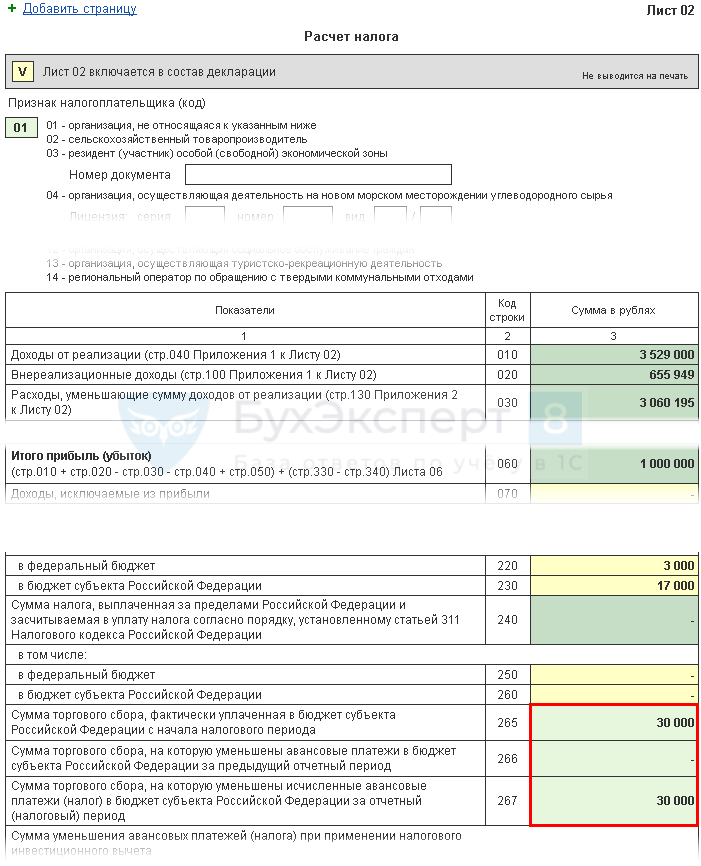

Шаг 3. Проверьте сумму уплаченного торгового сбора (стр. 265, 266, 267)

Строки 265, 266, 267 Листа 02 декларации заполнятся в 1С автоматически, если организация зарегистрировала в программе торговую точку и автоматически осуществляет расчет торгового сбора.

В декларации за I квартал данные строки заполняются следующим образом:

стр. 265 – сумма торгового сбора, фактически уплаченная в бюджет субъекта РФ с начала года. В нашем примере сумма составляет 30 000 руб.

- стр. 266 – в декларации за I квартал не заполняется, т.к. должна указываться сумма торгового сбора, на которую был уменьшен налог в предыдущих кварталах отчетного года.

- стр. 267 – сумма торгового сбора, которая уменьшает исчисленный налог на прибыль за I квартал в республиканский бюджет. Показатель строки не может быть больше суммы по стр. 200 «Сумма начисленного налога в бюджет субъекта РФ».

Подробнее

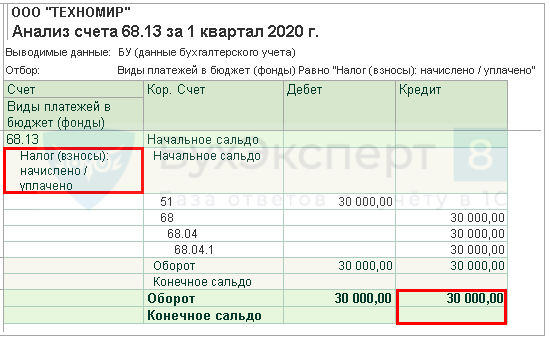

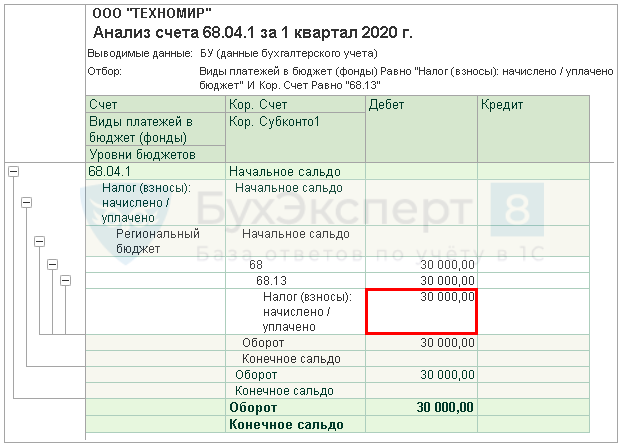

В 1С в строке 267 автоматически заполняется сумма уменьшенного налога на прибыль на торговый сбор за I квартал, т.е. это оборот:

- Дт 68.04.1 (уровень бюджета — Региональный бюджет, вид платежа — Налог начислено/уплачено).

- Кт 68.13 (вид платежа — Налог начислено/уплачено).

В нашем примере стр. 267 равна 30 000 руб.

Шаг 4. Определите сумму налога к доплате (стр. 270, 271) или к уменьшению (стр. 280, 281)

Теперь определите, что получилось больше:

- суммы налога, исчисленные по результатам I квартала (стр. 190, 200);

- суммы начисленных авансовых платежей, которые налогоплательщик обязан был уплатить в I квартале (стр. 220, 230) с учетом торгового сбора (стр. 267).

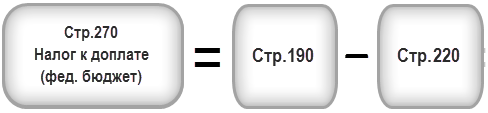

Шаг 4.1. Федеральный бюджет

Если стр. 190 больше стр. 220, то налог в федеральный бюджет по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 270 по формуле:

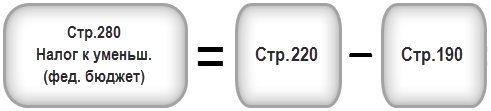

Если стр. 190 меньше стр. 220, то налог в федеральный бюджет по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 280 по формуле:

В нашем примере стр. 190 (сумма 30 000 руб.) больше стр. 220 (сумма 3 000руб.), следовательно, налог в федеральный бюджет по итогам I квартала будет к доплате:

стр. 270 = 30 000 — 3 000 = 27 000 руб.

Шаг 4.2. Бюджет субъекта РФ

Если стр. 200 больше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала необходимо доплатить, т. е. в 1С автоматически заполнится строка 271 по формуле:

Если стр. 200 меньше суммы (стр. 230 + стр. 267), то налог в бюджет субъекта РФ по итогам I квартала будет к уменьшению, т. е. в 1С автоматически заполнится строка 281 по формуле:

В нашем примере стр. 200 (сумма 170 000 руб.) больше суммы строк 230 и 267 (47 000 = 17 000 + 30 000), следовательно, сумма налога в бюджет субъекта РФ по итогам I квартала будет к доплате:

стр. 271 = 170 000 — 17 000 — 30 000 = 123 000 руб.

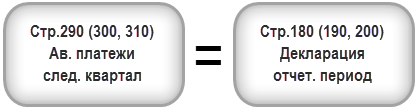

Шаг 5. Определите сумму авансовых платежей к уплате во II квартале (стр. 290-310)

Организации, уплачивающие ежемесячные авансовые платежи, должны по итогам I квартала рассчитать авансы, подлежащие уплате во II квартале. Такие платежи отражаются по стр. 290 (300, 310).

В 1С данные строки заполняются вручную. Расчет авансовых платежей к уплате осуществите по формуле:

В нашем примере сумма ежемесячных авансовых платежей, подлежащая уплате во II квартале (стр. 290) берется из стр. 180 (200 000 руб.), в т. ч.:

- в федеральный бюджет (стр. 300) = стр. 190 = 30 000 руб.;

- в бюджет субъекта РФ (стр. 310) = стр. 200 = 170 000 руб.

Какая ставка действует по налогу на прибыль

Налоговая ставка равна 20% НК РФ Статья 284. Налоговые ставки . 17% от прибыли идёт в региональный бюджет, 3% — в федеральный. Для некоторых видов деятельности действуют специальные ставки или распределение отчислений по бюджетам. Например, все 20% от прибыли, полученной от добычи углеводородного сырья, направляются в федеральную казну.

Региональные власти вправе Федеральный закон от 30.11.2016 N 401‑ФЗ снизить свою часть ставки для отдельных категорий налогоплательщиков, но не больше чем до 12,5%.

Как рассчитывается налоговая база

Налог начисляется на прибыль, то есть на разницу между доходами и расходами

Поэтому важно определиться с каждым из понятий

Доходы — это выручка от реализации товаров, работ, услуг, имущественных прав. Учитываются также средства, полученные не от основной деятельности, а от долевого участия в других организациях, в виде процентов по займу и так далее.

При этом существует довольно длинный список видов доходов, освобождённых от налогообложения. В него входят, например, курортные сборы и деньги, полученные в рамках целевого финансирования. Перечень целиком можно найти в статье 251 Статья 251. Доходы, не учитываемые при определении налоговой базы Налогового кодекса.

Расходы — это обоснованные затраты предприятия, которые можно подтвердить бумагами. Сюда входят деньги, направленные на зарплаты сотрудников, покупку материалов, амортизацию основных средств, судебные и арбитражные сборы, проценты по кредитам и так далее.

Для российской компании или иностранной, работающей в РФ через представительство, налоговая база будет равна разнице между доходами, которые подлежат налогообложению, и расходами. У других зарубежных организаций при расчёте прибыли учитываются не все виды доходов — какие именно, прописано в статье 309 НК РФ Статья 309 НК РФ.

Как рассчитать налог на прибыль организаций

Налог на прибыль организаций начисляется за год. Если представлять себе самую простую формулу, то она будет выглядеть так:

Налог = (Доходы − Расходы) × Налоговая ставка

Но считать придётся отдельно для налога, зачисляемого в региональный и федеральный бюджеты. Например, ваш годовой доход — 5 миллионов. Расходы составили 3,5 миллиона. Значит, вам придётся отдать 17% от 1,5 миллионов в казну субъекта и 3% — в федеральную.

Но ещё есть авансовые платежи. Большинство организаций должны вносить их ежемесячно, хотя некоторым разрешается делать это ежеквартально. К исключениям относятся предприятия, у которых доходы за предыдущие четыре квартала не превышали 15 миллионов рублей за квартал, и некоторые Статья 286. Порядок исчисления налога и авансовых платежей другие компании.

Квартальные платежи рассчитывают из фактического дохода. Ежемесячные — из предполагаемого (на основании данных за предыдущий отчётный период).

Вот как считаются ежемесячные платежи:

- В первом квартале они равны платежам, рассчитанным на четвёртый квартал предыдущего года.

- Во втором квартале ежемесячный платёж составляет треть от суммы уплаченного аванса за первый квартал.

- В третьем квартале — это треть от разницы аванса за полугодие и первый квартал.

- В четвёртом квартале — треть от разницы аванса за 9 месяцев и полугодие.

Для квартального аванса формула будет следующей:

Авансовый платёж = (Доходы за период — Расходы за период) × Налоговая ставка — Авансовый платёж за предыдущий отчётный период

Скажем, за полгода компания заработала 1,2 миллиона и потратила 400 тысяч. За первый квартал она заплатила аванс в 100 тысяч рублей. Следовательно, ей придётся отдать за полугодие:

(1 200 000 — 400 000) × 20% — 100 000 = 60 000 рублей

Новые организации уплачивают не ежемесячные, а квартальные авансовые платежи до тех пор, пока не закончится полный квартал с даты их регистрации. После этого надо оценить выручку: если её размер не превышает 5 миллионов в месяц или 15 в квартал, можно продолжать уплачивать квартальные.

При расчёте налога на прибыль организаций важно понимать, какие доходы можно признать в определённом периоде, а какие нет. Это зависит от способа их признания

По кассовому методу доходы учитывают в момент поступления, расходы — в момент списания. При методе начисления и то, и другое учитывают в момент возникновения, фактические сроки перечисления или списания денег не важны.

Кроме того, организация вправе уменьшить налоговую базу текущего периода на сумму убытка предыдущего, но не более чем на 50%. Пока вы это делаете, храните документы об отрицательных результатах работы.

Способы признания расходов и доходов

Периоды и сроки

Как при любом другом налогоисчислении, работая по налогу на прибыль, нужно знать и помнить о его отчетных периодах. В данном случае, главный отчетный период – календарный год, который, в свою очередь, делится на трехмесячные поквартальные интервалы.

Если налогоплательщик исчисляет ежемесячные авансовые платежи по итогам фактической прибыли, то для него отчетным периодом будет являться каждый месяц.

Изучаем налоговые ставки

Налоговый кодекс РФ устанавливает по исследуемому нами налогу ставку в 20%. Большая часть его – 18% идет бюджет региона, оставшиеся 2 % — в федеральную казну. Но, работая с налогом на прибыль по стандартной ставке, следует помнить о том, что для некоторых видов дохода имеются другие значения. Например, при получении дивидендов, ставка составляет всего 13% (вся сумма идет в бюджет РФ).

Иногда региональные власти, по своему усмотрению, понижают ставку налога на прибыль отдельным налогоплательщикам. Но в таких случаях, налоговая ставка не должна опускаться ниже 13,5%.

Как экономить на налоге законно?

Налоговая инспекция улучшает осуществления контроля над компаниями, поэтому экономить на налогах становится все сложнее. Но существуют законные способы уменьшить взносы.

Чтобы сэкономить, можно признавать выручку по оплатам. Если товар продан, но оплата за него не поступила, собственником продукции считается поставщик. В доходы предприятия нужно включать выручку на дату фактической оплаты.

Еще один способ уменьшить текущие взносы — составить акт сверки с кредитором. Это поможет отсрочить уплату старой задолженности. Таким образом можно на 3 года отсрочить учет кредита в доходах.

Один из методов экономить на взносах — компенсировать ипотечные проценты. Но оформить ее нужно правильно. Если ее не включать в заработную плату, то страховку можно не оплачивать. Потому что средства для погашения процентов на приобретение жилой недвижимости, которые предоставляет сотрудникам компания, взносами не облагается.

Определяем сумму платежа

Второй важный вопрос: как определить сумму АПНП? Разобраться с ним нам помогут примеры.

Пример 1

ООО «ЭкоСервис» уплачивает АПНП ежеквартально (без ежемесячных перечислений). С начала года прибыль ООО «ЭкоСервис» составила:

- 856 340 руб. в 1 квартале (по итогам 1 квартала перечислен АПНП в размере 171 268 руб.);

- 1 769 376 руб. по итогам работы за полугодие.

Расчет АПНП:

1 769 376 руб. × 20% – 171 268 руб. = 182 607 руб.

или

(1 769 376 руб. – 856 340 руб.) × 20% = 182 607 руб.

При способе исчисления АПНП, который использует ООО «ЭкоСервис», в расчете участвует фактически полученная за отчетный период прибыль.

Пример 2

ПАО «Сириус Форте» уплачивает АПНП ежемесячно с доплатой по завершении квартала. Для исчисления каждого ежемесячного платежа внутри 2 квартала понадобится всего 1 показатель — АПНП за 1 квартал. У ПАО «Сириус Форте» он равен 965 442 руб.

Расчет ежемесячного АПНП во 2 квартале:

965 442 / 3=321 814 руб.

Данный способ исчисления ежемесячных АПНП не предусматривает участия в расчетах показателя фактически полученной компанией во 2 квартале прибыли, а определяет сумму внутриквартальных АПНП исходя из АПНП предыдущего квартала (п. 2 ст. 286 НК РФ). Поэтому отсутствие прибыли внутри квартала не избавляет компанию от перечисления ежемесячных АПНП. А фактически полученная квартальная прибыль будет участвовать только в исчислении суммы доплаты по итогам полугодия.

Пример 3

ООО «Елисеевские пекарни» перечисляет ежемесячные АПНП исходя из фактической прибыли. Данные по прибыли для расчета:

- 21 109 130 руб. за январь-март;

- 24 667 224 руб. за январь-апрель;

- 39 881 013 руб. за январь-май;

- 36 030 652 руб. за январь-июнь (июньский убыток).

Расчет:

АПНП за апрель: (24 667 224 руб. – 21 109 130 руб.) × 20% = 711 619 руб.

АПНП за май: (39 881 013 руб. – 24 667 224 руб.) × 20% =3 042 758 руб.

АПНП за июнь: (36 030 652 руб. – 39 881 013 руб.) × 20% = 0

Данный способ ежемесячной уплаты АПНП позволяет не уплачивать аванс, если компания получила убыток в отчетном периоде (в отличие от способа, рассмотренного в примере 2).

Санкции при нарушении сроков перечисления

В ст. 75 Кодекса установлены пени за уплату платежей позже срока. Неуплаченная сумма может взыскиваться со счетов предприятия или за счет его имущества.

Предварительно направляется требования о неоплаченной части налога. В нем отражается размер долга и срок для его погашения. Требование может быть предъявлено в течение 3 месяцев с момента выявления задолженности. Когда срок для погашения истек, инспекция вправе в принудительном порядке взыскать неоплаченную сумму. Взыскание осуществляется в течение 2 месяцев.

На данный момент не предусмотрено ответственности за нарушение порядка исчисления или невнесения бюджет авансов. Поэтому штраф начисляться не будет.

Расходы и доходы

Что относится к доходам

Доход — ваша выручка от основной деятельности (продаж, оказания услуг или выполнения работ) и от дополнительных источников (банковские проценты, сдача в аренду имущества). Когда производится расчет налоговой базы по налогу на прибыль, доход учитывается без НДС и акцизов, подтверждается счетами, платежными поручениями, записями в книге доходов и расходов, документами учета.

Что относится к расходам

Расходы — подтвержденные и обоснованные траты компании. Они бывают связаны с производственной деятельностью, например:

- зарплата сотрудников;

- стоимость сырья и оборудования;

- амортизация.

Но бывают и не связаны с производством:

- судебные издержки;

- разница в курсе валют;

- проценты по кредитам.

Какие расходы вычитаются из доходов

Бухгалтеры внимательно относятся к бумагам, которые подтверждают расходы по налогу на прибыль, поскольку уменьшить доход на затраты разрешено только при соблюдении следующих условий:

- необходимо обосновать траты — доказать экономическую целесообразность;

- оформить первичные документы (книгу учета доходов и расходов, налоговую документацию).

Существует перечень затрат, которые при уменьшении базы учитывать нельзя.

Вычитаются из величины дохода:

- коммерческие, транспортные, производственные издержки (сырье, зарплата, амортизация, аренда, услуги сторонних юристов, представительские расходы);

- проценты по долгам;

- траты на рекламу (с ограничением — списываются только в размере 1% выручки от продаж);

- траты на страхование;

- траты на исследования (для усовершенствования продукции);

- траты на учебу и подготовку персонала;

- траты на покупку баз данных и компьютерных программ.

Какие расходы нельзя вычесть

Список затрат, которые не уменьшают доход, приведен в статье 270 НК РФ:

- вознаграждения членов совета директоров;

- взносы в уставный капитал;

- отчисления в резерв ценных бумаг;

- платежи за превышение уровня выбросов в окружающую среду;

- убытки, связанные с хозяйственной деятельностью в коммунально-жилищной и социально-культурной сферах;

- пени и штрафы;

- деньги и имущество, переданные в расчет по кредитам и займам;

- плата за услуги нотариусов свыше тарифа;

- предоплата за товар или услугу;

- погашение кредитов на жилье сотрудников;

- добровольные членские взносы в общественные фонды;

- суммы переоценки ЦБ при отрицательной разнице;

- стоимость имущества, которое отдано безвозмездно, расходы на передачу;

- оплата проезда сотрудников на работу и домой, если она не предусмотрена производственными особенностями и договором;

- пенсионные надбавки;

- путевки на лечение и отдых сотрудников;

- оплата отпусков, которые не предусмотрены законом, но указаны в договоре с работником;

- оплата спортивных и культурных мероприятий;

- платы за товары личного потребления, покупаемые для работников;

- стоимость подписки на газеты, журналы и прочую литературу, не относящуюся к производству;

- оплата питания работников, если это не предусмотрено законом или коллективным договором.

Рассчитываем сумму поквартальных ежемесячных авансовых платежей

В этом разделе чуть подробнее остановимся на том, как правильно исчислять авансовую базу. Для этого следует знать и соблюдать основные принципы поквартальных расчетов в текущем налоговом периоде:

- размер рассчитываемого аванса определяется на основе ранее начисленных авансовых сумм за прошлые кварталы;

- для того, чтобы верно рассчитать авансовый платеж, нужно учитывать действующие налоговые ставки и реально полученную прибыль;

- прибыль надо считать с начала текущего налогового периода и до завершения последнего месяца, путем нарастающего итога.

А теперь, то же самое, но чуть более подробно:

- за 1 квартал авансовые платежи будут аналогичны размеру аванса последнего квартала прошлого налогового периода;

- за 2 квартал авансовые платежи будут равны одной третьей части авансовых платежей, оплаченных за первый полный квартал текущего налогового периода;

- за 3 квартал авансовые платежи равняются одной третьей разницы между двумя авансовыми выплатами: за полгода и аванс первых трех месяцев;

- за 4 квартал аванс будет равен одной третьей разницы между размерами выплат за 9 месяцев и полгода.

Случается, что высчитываемая разница имеет отрицательные значения или же нулевой показатель – тогда авансовые платежи отчислять не нужно.

Приведем пример расчета поквартальных авансовых платежей.

Предположим, что налогооблагаемая прибыль предприятия за 1 квартал года составила 12 млн руб. Квартальный аванс по ставке 20% будет равен 2,4 млн. руб. Как мы помним, размер авансового платежа за первый квартал будет определен разницей между платежом квартальным, то есть 2,4 млн руб. и ранее произведенными ежемесячными выплатами В данном случае, поскольку ежемесячных выплат не было, вся сумма будет представлена к доплате. Здесь все понятно, переходим ко второму кварталу.

Во 2 квартале ежемесячный аванс равен 800 тыс руб.(2,4 млн. руб.делим на 3). По результатам половины года налогооблагаемая база составляет 30 млн руб. Квартальный аванс будет равен 6 млн руб. (т.е 30 млн. руб. умножаем на 20%). Соответственно, доплачивать за 2 квартал нужно будет 1,2 млн.руб. (6 млн. руб. – 2,4 млн.руб. – 800 тыс. руб. помноженное на 3) Разобрались, теперь считаем следующий квартал.

В третьем квартале ежемесячный аванс будет составлять 1,2 млн. руб. (6 млн. руб. — 2,4 млн. руб.)

За девять месяцев налогооблагаемая прибыль предприятия составила 41 млн. руб. Квартальный аванс будет составлять 8,2 млн. руб. (41 млн. руб умноженное на 20%). Таким образом предприятие переплатило налогов на сумму 1,4 млн. руб. (8,2 млн. руб. – 6 млн. руб. – 1,2 млн. руб. умноженное на 3).

Внимание! В соответствии с Налоговым кодексом РФ, после произведенных расчетов, при ежемесячном авансовом налогоисчислении, оплату следует производить не позже 28 числа месяца, а квартальные выплаты – не позже 28 дней после окончания отчетного периода. Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п

8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ)

Если по итогам года организация оказывается не в прибыли, а в убытке, то последний квартальный авансовый платеж (4 по счету) вносится нулевым (п. 8 ст. 274, абз. 6 п. 2 ст. 286 НК РФ).

Кто сдает квартальную отчетность

Если отчетными периодами для вас являются I квартал, полугодие и 9 месяцев, вы должны отчитываться ежеквартально и по итогам года.

При этом декларации подаются в следующие сроки (ст. 285, п. 3 и 4 ст. 289 НК РФ):

- за 1 квартал — не позднее 28 апреля;

- за полугодие — не позднее 28 июля;

- за 9 месяцев — не позднее 28 октября;

- за год — не позднее 29 марта 2021 (28.03.2021 — воскресенье).

Следовательно из-за переноса сроков декларацию за 1 квартал можно сдать до 28.07.2020 года. Сроки сдачи за полугодие и 9 месяцев те же.

Кто отчитывается помесячно

Если налог вы платите по фактической прибыли, то отчетными периодами для вас являются месяц, 2 месяца, 3 месяца и так далее до конца года (абз. 2 п. 2 ст. 285 НК РФ). Поэтому вы подаете ежемесячные и годовые декларации.

Сроки сдачи деклараций по итогам отчетных периодов такие (п. 3 и 4 ст. 289 НК РФ):

- за январь — не позднее 28 февраля;

- за 2 месяца (январь–февраль) — не позднее 28 марта (в 2020 году до 30 марта);

- за 3 месяца (январь–март) — не позднее 28 апреля;

- и так далее, заканчивая 28 декабря декларацией за 11 месяцев.

Декларация по итогам года сдается в общий срок — не позднее 28 марта следующего года. При этом еще до ее подачи вы начинаете новый отчетный цикл. Соответственно, декларации текущих отчетных периодов могут быть сданы раньше прошлогодней годовой.

В связи с переносом отчетных сроков декларации, срок сдачи которых приходится на март — май, можно сдать на 3 месяца позже:

- за 2 месяца (январь–февраль) — до 29.06.2020 г. (т.к. 28.06.2020 — выходной);

- за 3 месяца (январь-март) — до 28.07.2020 г. и т.д.