Как по налогу на прибыль учитывать доходы и расходы кассовым методом

Содержание:

Расчет налога на прибыль

При исчислении налога на прибыль следует знать, что объектом налогообложения в данном случае является именно прибыль. Что такое прибыль, мы с вами прекрасно понимаем: это доходы, из которых вычли расходы. Вот здесь есть важные моменты:

- Для расчета налога к доходам относят выручку от реализации и внереализационные доходы, список которых вы найдете в ст. 249 НК РФ.

- Для расчета налога к расходам относят расходы от реализации (как прямые (амортизация, оплата труда работников, материальные расходы), так и косвенные) и внереализационные расходы, список которых указан в ст. 265 НК РФ.

- Доходы и расходы, которые в расчете не принимают участия, перечислены в ст. 251 и ст. 270 соответственно – эти списки состоят из четко обозначенных категорий доходов / расходов, которые ни при каком раскладе на налог влияния оказать не могут.

Чаще всего налоговая признает расходы необоснованными из-за недобросовестных контрагентов, когда организация не проявила должной осмотрительности при его выборе. Как можно обезопасить себя и проверить контрагента мы уже писали.

Одним из нововведений 2019 года является разрешение списывать в состав расходов оплату путевок для своих сотрудников как туристических, так и санаторно-курортных. Что здесь нужно знать?

- Данные поправки внесены в НК ст.1 113-ФЗ от 23.04.2018г.;

- Путевки должны быть приобретены только через российского туроператора или агента, по договору в пользу конкретного сотрудника, а также, по желанию, его родственников (жен, мужей, детей в возрасте до лет, в случае, если ребенок является студентом очного вуза);

- Отдых или лечение должны быть только на территории РФ;

- В затратах можно учесть стоимость проезда, проживания, питания, экскурсионного или санаторно-курортного обслуживания;

- Бюджет на одного сотрудника составляет не более 50 тыс.рублей;

- Со стоимости путевки нужно удержать НДФЛ. Датой признания дохода будет дата оплаты компанией путевки.

Все расходы: на путевки, санаторно-курортное и медицинское лечение, взносы на добровольное личное страхование не должны превышать 6% от общих затрат на оплату труда.

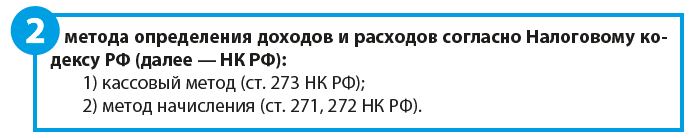

Еще одна важная особенность! Учитывать доходы и расходы, участвующие в расчете налога на прибыль, можно двумя методами: методом начисления или кассовым методом. Комбинировать их, например, учет доходов вести одним методом, а расходов – другим, нельзя. Перескакивать с одного метода на другой тоже нельзя. Вы выбираете только один метод, наиболее для вас подходящий – для этого его следует закрепить как одно из положений налоговой учетной политики.

В чем суть методов?

- Метод начисления: в этом методе доходы / расходы отражаются в учете в том периоде, когда произведены, независимо от даты оплаты или поступления средств;

- Кассовый метод: при этом методе доходы / расходы учитываются тогда, когда они реально поступили или были оплачены. Собственно, поэтому метод и называется кассовым: получили деньги на расчетный счет от клиента – отразили доход, оплатили счет поставщику – отразили расход.

Прочитать подробнее об этих методах можно в ст. 271-273 НК РФ. Кассовый метод на ОСНО вправе применять только те юрлица, у которых выручка (без учета НДС) в 4 предшествующих кварталах не превышала 1 млн. руб. за каждый из периодов. Соответственно, так как применение этого метода ограничено, то основным является все-таки метод начисления.

Какая из форм (БДДС или БДР) эффективнее для планово-аналитических процессов

К сведению

Кассовый метод можно использовать, только если в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета налога на добавленную стоимость не превысила одного миллиона рублей за каждый квартал.

Бухгалтерское законодательство в этом плане не многовариативно — бухгалтерская отчетность должна формироваться по отгрузке, т. е. по методу начисления.

Система планирования свободна от методологических законодательных (в данном случае) ограничений. Процесс планирования можно построить так, чтобы обеспечить максимальную эффективность проводимых аналитических процедур.

Нередко собственники, руководители предприятий спрашивают, по какой методике лучше считать финансовые показатели, на какой показатель чистой прибыли лучше ориентироваться — по кассовому методу или по начислению.

Отвечая на этот вопрос, всегда хочется привести в пример автомобиль и его колеса: какие колеса лучше и важнее для автомобиля — передние или задние? Вопрос про роль БДДС и БДР из того же разряда.

Каждая форма имеет свое важное значение, акцентируется на определенных финансовых процессах, отвечает на свои вопросы. Ни одну из них нельзя считать лучше или важнее другой

В идеале они должны формироваться обе:

- данные БДР позволят понять, каких финансовых результатов организация достигнет, если считать доходы и расходы по моменту выписки отгрузочных документов;

- БДДС дает представление в целом о движении денежных потоков, остатке у предприятия денежных средств. Также по нему можно вывести чистую прибыль по кассовому методу — если у компании нет основных средств, итог по разделу «Операционная деятельность» БДДС по сути будет отражать операционную денежную прибыль, а вычитание уплаченных процентов из раздела «Финансовая деятельность» даст возможность получить показатель чистой прибыли по кассовому методу.

В то же время в небольших компаниях иногда отдают предпочтение БДДС по ряду определенных причин, а именно:

- использование одной формы позволяет одновременно и контролировать денежный поток, и получить показатель чистой прибыли по оплате;

- факт БДДС формируется, как правило, в более оперативные сроки, так как данные о фактическом движении денежных средств по банку и кассе должны быть разнесены уже в первый рабочий день следующего месяца, в то время как многие документы от поставщиков могут поступать вплоть до 15–20-го числа следующего месяца;

- зачастую (хотя далеко не всегда) показатель реально полученных доходов и реально оплаченных расходов более информативен, чем данные по методу начисления. В этом случае руководитель видит, на какие денежные потоки он может рассчитывать. Например, предприятие отгрузило продукцию, но оплата за нее не поступила, при этом в бухгалтерском учете все равно возникнет определенный финансовый результат. Но насколько он будет обоснован, если оплата по каким-то причинам никогда не поступит?

Обратите внимание!

Данные БДДС по сути будут равны данным БДР, если предприятие не имеет никаких основных средств, не дает никаких рассрочек в оплате и само их не имеет.

В то же время отметим, что и БДДС нельзя считать всесторонне объективным в ряде ситуаций. Например, компания получила кассовую прибыль. Результат явно положительный, но в этом случае БДДС, возможно, оставляет за рамками финансовой картины крупные суммы кредиторской задолженности (товары, работы, услуги от поставщиков получены, но не оплачены).

Или другая ситуация: организация вынуждена представлять отсрочку в оплате своей продукции, работ, услуг. То есть работы выполнены, но по договору они будут оплачены только, например, через три месяца, а на текущий момент предприятие, не имея оплат, вроде как и не работает. Нарушается принцип равномерности отражения доходов и расходов. В этом случае именно БДР будет более точно отображать финансовую ситуацию на предприятии.

Поэтому еще раз подчеркнем, что рассматриваемые финансовые формы важны обе. Каждая из них отражает свои экономические аспекты и в идеале в компании должен формироваться и БДДС, и БДР.

Обратите внимание!

Использование двух данных финансовых форм одновременно позволяет сгладить недостатки, присущие каждому из способов, и в совокупности получить объективные показатели.

Если формирование двух форм по каким-то причинам невозможно (не хватает сотрудников или они очень загружены, специфика учетных операций и т. п.), то на предприятии самостоятельно исходя из особенностей деятельности должны определить, использование какой формы эффективнее для управленческого процесса.

Кто вправе применять кассовый метод?

Однако применять кассовый метод могут далеко не все организации. Косвенно это подтверждено в п. 18 ПБУ 10/99 «Расходы организации»: если организацией принят в разрешенных случаях порядок признания выручки от продажи продукции и товаров не по мере передачи прав владения, пользования и распоряжения на поставленную продукцию, отпущенный товар, выполненную работу, оказанную услугу, а после поступления денежных средств и иной формы оплаты, то и расходы признаются после осуществления погашения задолженности.

В настоящее время единственным документом, определяющим правомерность применения кассового метода признания доходов и расходов в бухгалтерском учете, являются Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства, утвержденные Приказом Минфина России от 21.12.1998 N 64н (далее — Типовые рекомендации). Фактически данный документ принят во исполнение абз. 6 п. 2 ст. 5 Федерального закона от 21.11.1996 N 129-ФЗ «О бухгалтерском учете», согласно которому в планах счетов бухгалтерского учета, других нормативных актах и методических указаниях должна предусматриваться упрощенная система бухгалтерского учета для субъектов малого предпринимательства.

Критерии отнесения организации к субъектам малого предпринимательства сформулированы в Федеральном законе от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Представим их в таблице в сравнении с условиями, дающими право применять УСНО.

Критерий |

Право применять УСНО |

Статус субъекта малого предпринимательства |

||||

Организационно-правовая форма |

Организации (в том численекоммерческие) и ПБОЮЛ,за исключением имеющих филиалы (представительства), бюджетных учреждений и др. (по видам деятельности, указанным в пп. 2 - 13 п. 3ст. 346.12 НК РФ) |

Потребительскиекооперативыи коммерческиеорганизации(за исключениемгосударственныхи муниципальныхпредприятий), ПБОЮЛ,крестьянские(фермерские) хозяйства |

||||

Структура уставного (складочного) капитала |

Доля участия других организаций не должна превышать 25% (с учетом особенностей, предусмотренных пп. 14п. 3 ст. 346.12 НК РФ) |

Суммарная доля публично-правовых образований,иностранных юридическихлиц и граждан,общественныхи религиозныхорганизаций(объединений),благотворительныхи иных фондов не должнапревышать 25%. Доляучастия одного илинескольких юридическихлиц, не являющихсясубъектами малогои среднегопредпринимательства,не должна превышать 25% |

||||

Среднесписочная численность работников |

Показатель не должен превышать 100 человек в течение каждого отчетного (налогового) периода |

Показательза предшествующийкалендарный годне должен превышать100 человек |

||||

Размер доходов (без НДС) |

Все доходы (от реализации и внереализационные) в 2010 г. (нарастающим итогом) не должны превышать 60 млн руб. |

Размер выручкиот реализации товаров(работ, услуг),определяемой по даннымналогового учета,за предыдущий год (безНДС) не должен превышать400 млн руб. |

||||

Балансовая стоимость активов (остаточная стоимость ОС и НМА) |

Не должна превышать 100 млн руб. (в расчет берется только амортизируемое имуществов соответствии с гл. 25НК РФ) |

Не установлена |

||||

Исходя из представленной информации, можно сделать вывод, что товарищества собственников жилья вправе применять УСНО, однако они не являются субъектами малого предпринимательства, значит, не могут вести бухгалтерский учет доходов и расходов кассовым методом. Управляющей компании (коммерческой организации) ничто не мешает быть субъектом малого предпринимательства

Важно отслеживать структуру капитала: уставный (складочный) капитал организации должен состоять преимущественно (более 75%) из долей физических лиц и субъектов малого и среднего предпринимательства

Каким критериям должны соответствовать расходы?

Основной риск для налогоплательщика при применении УСН «доходы минус расходы» заключается в непризнании налоговой инспекцией расходов, заявленных им в декларации. Если инспекция не согласится с формированием налоговой базы, то, кроме недоимки, будет рассчитана пеня и наложен штраф по ст. 122 НК РФ (20% от неуплаченной суммы налога)

Поэтому важно понимать, каким критериям должны соответствовать расходы, помимо наличия в представленном выше перечне.

Учитываемые налогоплательщиком на УСН расходы должны быть одновременно экономически оправданны, документально подтверждены и направлены на получение дохода (п. 1 ст. 252 НК РФ):

Экономическая оправданность расходов и направленность их на получение дохода

Расходы должны быть направлены на получение прибыли, т.е. иметь деловую цель. Например, налогоплательщик может доказать, что расходы на выплаты увольняемых работников являются целесообразными, так как значение имеет деловая цель – намерение получить положительный экономический эффект в связи с увольнением конкретных работников, в том числе вследствие уменьшения или изменения структуры персонала, замены работников; кроме того, выходное пособие выполняет функцию защиты работника от временной потери дохода до трудоустройства4.

В случае отсутствия деловой цели налоговый орган, а вслед за ним и суд могут сделать вывод о получении налогоплательщиком необоснованной налоговой выгоды с доначислением соответствующей суммы налога. О необоснованности налоговой выгоды могут свидетельствовать подтвержденные доказательствами доводы налогового органа о наличии следующих обстоятельств5:

- невозможность реального осуществления налогоплательщиком указанных операций с учетом времени, места нахождения имущества или объема материальных ресурсов, экономически необходимых для производства товаров, выполнения работ или оказания услуг (например, среднесписочная численность сотрудников организации – 0 человек, а она оказала услуги на несколько миллионов рублей);

- отсутствие условий, необходимых для достижения результатов соответствующей экономической деятельности, в силу отсутствия управленческого или технического персонала, основных средств, производственных активов, складских помещений, транспортных средств;

- учет для целей налогообложения только тех хозяйственных операций, которые непосредственно связаны с возникновением налоговой выгоды, если для данного вида деятельности также требуются совершение и учет иных хозяйственных операций;

- совершение операций с товаром, который не производился или не мог быть произведен в объеме, указанном налогоплательщиком в документах бухгалтерского учета.

Отметим, что налоговое законодательство не содержит положений, позволяющих налоговому органу при применении ст. 252 НК РФ оценивать произведенные налогоплательщиками расходы с позиции их экономической целесообразности6.

Таким образом, обоснованность расходов, учитываемых при расчете налоговой базы, должна оцениваться с учетом обстоятельств, свидетельствующих о намерениях налогоплательщика получить экономический эффект в результате реальной предпринимательской или иной экономической деятельности7.

Документальная подтвержденность расходов

Минфин разъяснил, что под документально подтвержденными расходами понимаются затраты, подтвержденные8:

- документами, оформленными в соответствии с законодательством РФ;

- документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы;

- документами, косвенно подтверждающими расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором).

Затраты налогоплательщиков могут быть обоснованы любыми документами, напрямую или косвенно подтверждающими факт их осуществления, так как Налоговый кодекс не устанавливает конкретный перечень документов, подтверждающих произведенные расходы.

В то же время суд встанет на сторону налогового органа при формальном составлении первичных документов, в которых не отражены действительные хозяйственные операции9, либо при представлении документов, по которым невозможно определить, как осуществлялся учет оказанных услуг, каким образом рассчитывалась их стоимость и размер затрат10.

Когда использовать разумнее КМ, отличие от МН

Когда у организации присутствует выбор между МН и КМ, то предпочтение последнему следует отдать в том случае, когда:

1. Доходы и издержки происходят в различное время и абсолютно между собой не соотносятся.

2. При окончании одного периода и с началом следующего кредиторская задолженность полностью закрыта (оплачена), дебиторы все оплатили. Величина запасов и задолженности должна быть нулевой. Она также может соответствовать размерам на начало периода.

Предпочтительнее выбрать МН, когда у предприятия:

- Прослеживается четкая взаимосвязь между поступлением средств и их расходованием.

- Задолженность и кредиторская, и дебиторская – величины, которые постоянно изменяются.

- Имеются запасы на складах, объем которых на конец (начало) периода непостоянен.

Методы отличны между собой:

| Название метода в бухучете | |

| Кассовый | Начисления |

| 1. Признание доходов и издержек | |

| Происходит по факту проведенных финрасчетов. За ними наступает юридически обоснованное действие, обозначенное в двустороннем соглашении – поставка продукции, выполнение работы, предоставление слуг | Когда юридически обоснованные действия фактически осуществляются и за ними должны последовать финансовые расчеты |

| 2. Какие организации применяют | |

| Средняя ежеквартальная выручка лимитирована. Ее максимальный размер –1,00 млн. руб.

Когда у компании сумма больше – не применяется |

Все, если посчитают метод экономически выгодным для своей деятельности |

Преимущества метода начисления в бухгалтерском учете

Оставшиеся 12 240 руб. будут признаны в составе расходов в декабре.

Согласно принципам метода начисления, описанным в МСФО (в частности, IAS 19 «Вознаграждения работникам»), расходы банка на выплату отпускных будут признаваться по мере «зарабатывания» сотрудником права на отпуск, то есть ежемесячно, одновременно с начислением сотруднику зарплаты. Поэтому к ноябрю, когда сотрудник уйдет в отпуск, расходы уже будут признаны в прошлых периодах, в периодах, когда от них были получены экономические выгоды.

Аналогичные искажения будут иметь место и при учете других расходов, связанных с обеспечением деятельности кредитной организации.

Так, налоги и сборы Проект предписывает отражать не позднее сроков, установленных для их уплаты. На практике эти сроки приходятся на другие отчетные периоды. В МСФО налоги должны быть начислены в последний день налогового периода.

Командировочные и представительские расходы, согласно Проекту, отражаются на дату утверждения авансового отчета. В МСФО операции отражаются в момент их совершения, а не документального оформления, поэтому данные расходы будут признаны в момент их фактического осуществления независимо от даты утверждения авансового отчета.

Что касается требований о признании амортизации в последний день периода и судебных издержек на дату присуждения, то в Проекте они соответствуют методу начисления по МСФО.

Таким образом, очевидно, что метод начисления, который предложен в Проекте, лишь формально соответствует принципу начисления в западном понимании. На практике применение такого «русифицированного» метода непременно приведет к искажению показателей отчетности, подготовленной согласно МСФО.

В то же время прямое копирование метода начисления МСФО на сегодняшний день не представляется возможным в силу ряда объективных причин: построения российского учета на базе первичной документации (зачастую дата составления документа и дата совершения операции относятся к разным периодам), требований норм других отраслей законодательства (например, Трудового кодекса РФ, где закреплен порядок расчета и начисления отпускных и компенсаций), отсутствия понятия профессионального суждения бухгалтера и юридической силы этого суждения и т.д.

Вместе с тем, например, для начисления налогов в последний день периода, то есть так, как предписывает МСФО, никаких преград не существует.

Международные стандарты финансовой отчетности — это система стандартов, в которых заложено комплексное понимание бизнеса и достоверное отражение деятельности банка в финансовой отчетности. Искажение основополагающих допущений МСФО, несомненно, приведет к формированию отчетности, качественные характеристики которой не будут соответствовать предъявляемым МСФО требованиям.

Чтобы принципы МСФО в западном понимании начали эффективно работать в отечественной банковской системе, крайне важно правильно идентифицировать их сущность в нормативных документах Банка России. С.В.Манько

С.В.Манько

Финансовый директор

ООО «ПРОМОТИНГ»

Важным отличием российских ПБУ от МСФО является подход к отражению в последних доходов и расходов по принципу начисления. Этот метод является базовым в Международных стандартах финансовой отчетности.

Расчет налога

Итоговые суммы полученной прибыли определяются в зависимости от применяемого организацией метода учета ―кассового или по начислению. Ниже приведена таблица основных их отличий.

| Критерии применения | Определение доходов и расходов | |

| Метод начисления | Кассовый метод | |

| Кто может использовать | Все плательщики налога на прибыль | При условии, что средняя ежеквартальная выручка не выше 1 000 000 рублей за последние 4 квартала |

| Ограничения по применению | Отсутствуют | Организации, входящие в состав простого товарищества, участники договоров о доверительном управлении имуществом |

| Определение доходов | Дата реализации, перехода прав собственности | При фактическом поступлении денежных средств |

| Определение расходов | Образуются по мере их начисления, вне зависимости от фактической оплаты | Возникают по факту перечисления денежных средств, также может быть учтен момент отгрузки, погашения обязательств |

Выбранный метод необходимо закрепить в учетной политике. Если организация потеряла право на применение кассового метода, то метод начисления требуется начать использовать с начала налогового периода, в котором произошло нарушение.

1. Может ли наша организация использовать кассовый метод учета, если средняя квартальная выручка по итогам прошедших 4 месяцев не превысила 1 миллион рублей, но в 1 из отдельно взятых кварталов ее объем превысил 1,4 миллиона рублей?

Для того чтобы понять, имеется ли возможность использовать кассовый метод расчета при определении прибыли, необходимо воспользоваться данными предыдущих 4 кварталов. Общую сумму выручки за этот период без учета НДС следует разделить на 4. Если полученный показатель окажется менее 1 миллиона рублей, субъекта может применять кассовый метод на законных основаниях.

2. Здравствуйте. Недавно зарегистрировали новую организацию. Режим налогообложения ― общий. Учитывая, что больших денежных средств в качестве выручки от продажи нашей продукции не предвидится, вправе ли мы сразу использовать для удобства расчетов кассовый метод при определении прибыли?

Законодательство не содержит запрета на применение кассового метода расчета непосредственно после регистрации. Учитывая это, допускается применение кассового метода с соблюдением следующих условий: контроль за объемами выручки, организация не должна быть ограничена при выборе метода учета в силу специфики своей деятельности. Если произойдет превышение сумм среднеквартальной выручки, то следует далее использовать уже метод начисления в том периоде, в котором было зафиксировано превышение.

3. Наша организация применяет общий режим налогообложения. Ввиду наличия небольших оборотов, применяется кассовый метод расчета прибыли. В 3-м квартале были уплачены нашим контрагентам существенные суммы в качестве предоплаты за товар. Можно ли учесть эти фактически перечисленные с расчетного счета денежные средства как расход?

Расходами признаются лишь те операции, в результате которых субъект погашает свои имеющиеся обязательства. Суммы, перечисленные авансов, погашением задолженности не являются, следовательно, принимать их в качестве расходов без факта поступления товара (услуги) не получится.