Внереализационные доходы и расходы

Содержание:

- Как учесть субсидии при расчете налога на прибыль

- Из каких данных состоят прочие внереализационные доходы

- Возможные сложности при бухучете

- Статья 130 «Внереализационные расходы»

- Могут ли другие расходы оказаться внереализационными?

- Операционные и внереализационные расходы — это…

- Учет расходов

- Каков порядок возмещения ущерба и как отразить эту операцию в учете?

- Налог на прибыль Объект налогообложения

- Могут ли другие расходы оказаться внереализационными?

- Учет и управление операционными расходами

- Что включают в себя операционные расходы?

- Можно ли учесть в расходах проценты по займу, направленному на выплату дивидендов?

- Налог на прибыль Расчет

- Заключение

Как учесть субсидии при расчете налога на прибыль

Полученные вами субсидии (за исключением случаев получения субсидий в рамках возмездного договора) учитывайте во внереализационных доходах.

Метод учета доходов и расходов (начисления или кассовый) на момент признания субсидий не влияет. Порядок их учета зависит от тех целей, на которые субсидии были вам выделены (п. 4.1 ст. 271, п. 2.1 ст. 273 НК РФ).

Субсидия, которая была выплачена с целью приобретения (обновления) амортизационного имущества, приобретения имущественных прав. Порядок ее учета различается в зависимости от порядка финансирования.

Что такое обновление амортизированного имущества

Под обновлением амортизированного имущества понимается создание, реконструкция, модернизация и техническое перевооружение амортизируемого имущества.

Если она получена для финансирования будущих расходов, то учитывайте ее в доходах по мере того, как вы признаете расходы на приобретение (обновление) амортизируемого имущества или приобретение имущественных прав за счет этой субсидии.

При реализации (ином выбытии) такого имущества или имущественных прав не учтенная к этому моменту сумма субсидии включается во внереализационные доходы на последнюю дату отчетного (налогового) периода, в котором произошла реализация (выбытие).

В случае когда субсидия выдана для компенсации ранее произведенных затрат – включайте сумму субсидии единовременно на дату ее зачисления в сумме начисленной амортизации по приобретенному (обновленному) амортизационному имуществу или приобретенным имущественным правам. Разница между полученной субсидией и суммой, которую вы учли на дату начисления этой субсидии, отражается в доходах, так же как и субсидия, которая выдана для финансирования будущих расходов.

Субсидия, которая не связана с приобретением (обновлением) амортизационного имущества, приобретением имущественных прав. Порядок ее учета также зависит от порядка финансирования.

Если она выдана для финансирования будущих расходов – включайте ее в доход в пределах трех налоговых периодов (включая год, в котором она была получена) по мере признания расходов, фактически осуществленных за счет субсидии. Если за это время вы не учли всю сумму субсидии, то остаток субсидии учтите во внереализационных доходах на 31 декабря третьего налогового периода.

Если же субсидия выдана для компенсации ранее произведенных затрат, то учтите ее единовременно на дату зачисления.

При нарушении условий получения субсидий, которые получены не в рамках возмездного договора, все суммы полученных субсидий в полном объеме отражаются во внереализационных доходах налогового периода, в котором допущено нарушение (п. 4.1 ст. 271, п. 2.1 ст. 273 НК РФ).

Субсидии, выплата которых предусмотрена возмездным договором, учитывайте в общеустановленном порядке, то есть после факта оказания услуг, выполнения работ (Письмо Минфина России от 16.05.2016 N 03-03-05/27752).

Исключением являются субсидии, которые не учитываются в доходах в силу пп. 14 п. 1 ст. 251 НК РФ. Например, субсидии, которые предоставляются бюджетным учреждениям и автономным учреждениям (пп. 14 п. 1 ст. 251 НК РФ).

Из каких данных состоят прочие внереализационные доходы

Следуя Налоговому Кодексу, внереализационные поступления – это прибыль компании, не связанная с его основной деятельностью. Однако они являются полноценной частью прибыли бизнеса и должны определяться как внереализационные согласно законодательно урегулированному перечню. При этом доходы как внереализационные можно определить, используя метод исключения из перечня прибыли от реализации или опираясь на утверждение ст. 250 НК РФ – данными доходами следует считать все за исключением:

- прибыли, полученной от реализации

- необлагаемых налогом финансовых поступлений

В этом же нормативном документе имеется перечень внереализационной прибыли, в его число входят следующие:

- прибыль от вложений в другие предприятия, за исключением полученных дивидендов в акции основной компании

- полученные от контрагентов штрафы, пени и неустойки согласно соглашениям

- полученная компенсация по любой причине

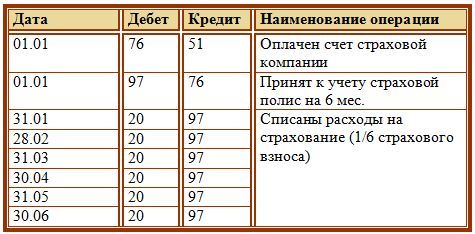

- страховые премии

- передача активов согласно договору дарения

- полученные доходы от сдачи в аренду ОС

- излишняя стоимость балансового имущества, определенная после реализации

- прибыль прошлых годов, проведенная в текущем

- излишек в результате курсовых колебаний

- уплата кредитных обязательств, срок давности которых истек

- результаты оценивания активов

- прочие доходы

Кроме этого при определении налоговой базы очень важно учесть следующие поступления как внереализационные:

- получение процентов от займов и кредитования прочих лиц

- продажа имущества уже списанного по рыночной стоимости

- поступления от благотворительного взноса или пожертвования на определенные цели

- оценка списанной и возвращенной печатной продукции

- плюс от разницы между выплатами и акцизами

- изменение методов расчетов и полученная в результате этого прибыль в плюс

Возможные сложности при бухучете

Грамотное определение убытков как внереализационных расходов может существенно снизить налог, которым облагается ваша прибыль. Для каждого метода списания расходов Налоговым Кодексом предусмотрены отдельные процедуры:

- метод начисления — п.7 ст. 272 НК РФ;

- кассовый метод — п.3 ст. 273 НК РФ.

Если вкратце, то от метода зависит дата признания расходов:

- для метода начисления — дата документального подтверждения;

- для кассового метода — фактическое наступления события.

Ко всему прочему необходимо вести соответствующие документы, подтверждающие расходы. Данное требование также можно найти в Налоговом Кодексе Российской Федерации. Казалось бы, это и так понятно. Но дело в том, что вся трудность состоит в том, как определить это самое документальное подтверждение, вернее будет сказать, каким оно должно быть. И здесь уже приходится рассматривать каждый случай отдельно.

В качестве примера рассмотрим определение убытка как внереализационного в случае возникновения пожара. Представленный ниже перечень документов как раз-таки и может послужить подтверждением того, что понесенные убытки являются внереализационными расходами:

- протокол с места происшествия;

- акт инвентаризации;

- документы, выданные государственным органом противопожарной службы;

- документы, в которых установлена причина пожара.

У бухгалтеров нередко возникают трудности по определению всех источников прибыли и расходов. В крупных компаниях над этим трудятся целые отделы. Однако даже в таком случае при определении доходов или расходов к внереализационным сотрудники нередко допускают ошибки. Рассмотрим возможные сложности и то, как их можно избежать:

- Возмещение и компенсация. Зачастую возмещение убытков, которое компания получает законным путем, не в состоянии покрыть ущерб, ей принесенный. Руководитель в таком случае думает, что по итогу такой сделки он остался в убытке. Следовательно, те средства, которые он получил в качестве возмещения, не будут отнесены к прибыли, и, соответственно, не подлежат к налогообложению. У закона на этот счет совсем другое мнение. Дело в том, что налог берется с любой выплаты по страховке.

- Долги, которые не подлежат возврату. Случается так, что долг компании по каким-либо причинам не подлежит возврату. Например, фирма-кредитор ликвидировалась, а долги ей проданы не были. Та сумма, которую возвращать не нужно, также будет относиться к внереализационным доходам. И даже не думайте скрыть образовавшийся излишек, поскольку согласно НК именно налогоплательщик обязан отслеживать такие подарки судьбы. В том случае если излишек будет обнаружен налоговиками, вашей компании вменят нарушение.

- Датирование. Налогообложение прибыли осуществляется согласно учетного периода. В связи с этим важным моментом является то, на какую дату зарегистрировано поступление финансовых средств. Часто бывает так, что определение даты поступления вызывает споры у налогоплательщиков и налоговой инспекции. Например, ваша компания получила выплаты по страховке. Нет сомнений, что это внереализационный доход. Однако к какой дате его отнести? Ответ зависит от того, какой способ расчета используется. Кассовый метод — дата перечисления средств. Метод начисления — дата принятия страховщиком решения о выплате страховки.

- Безвозмездные услуги. Даже если вашей компании была оказана услуга, за которую не потребовали оплаты, она должна отражаться как внереализационный доход. Стоимость таких услуг рассчитывается по средней рыночной цене. Величина актива, который содержит в себе оказанную компании безвозмездную услугу, не будет увеличена, поскольку компания не потратила на нее ни каких средств.

- Уменьшение уставного капитала. В том случае, если чистые активы превышают величину уставного капитала, образовавшаяся при этом разница делится между участниками. В противном случае ее необходимо отнести к внереализационным доходам.

- Штрафные санкции. Практически любой договор в случае несоблюдения условий подразумевает какие-либо санкции. Допустим, контрагент, с которым вы заключали сделку, не выполнил ее условия, и на него был наложен штраф. Так вот, внереализационным доходом этот штраф для вас станет только тогда, когда суд вынесет решение в пользу вашей компании либо должник сам признает долг.

- Проценты. Поскольку проценты — это отдельный вид расходов, для их учета используются отдельные правила, прописанные в Налоговом Кодексе. Вследствие этого отнесение их к внереализационным или реализационным расходам зависит от цели займа.

Статья 130 «Внереализационные расходы»

По данной статье отражаются признанные в отчетном периоде ВР:

- оплата штрафов, пени, неустоек за несоблюдение условий соглашений, которые признаются компанией-должником;

- покрытие убытков, причиненных юридическим лицом (к примеру, зарегистрированным как ООО);

- выявленные издержки прошлых лет;

- сумма долга, по которой закончилось исковое время, прочих долгов, которые не возможно взыскать;

- разница курсов, возникающая при оценке собственности и обязанностей, выраженных в зарубежной валюте;

- сумма дисконта активов, по итогам пересчета, произведенного в конце года;

- убыток от отчисления ранее начисленных долгов по кражам, по которым документы возвращены судебным органом в связи с банкротством ответчика;

- убыток от краж материальных и прочих ценностей, участники которых по выводам судебной инстанции не выявлены.

ВР доходы возникают, как правило, на каждом предприятии.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Операционные и внереализационные расходы — это…

До начала годовой отчетности за 2006 год прочие затраты делились:

- на операционные расходы;

- внереализационные;

- чрезвычайные.

Операционные расходы по своей природе противопоставляются прямым расходам на непосредственное изготовление продукции и капитальным затратам. В качестве примера можно привести следующее: покупка автомата для изготовления кофе относится к капитальным расходам. А операционные затраты включают в себя расходы на приобретение самого кофе, сахара, воды, электроэнергии, издержки на обслуживание техники.

Операционные расходы включают в себя затраты, направленные:

- на уплату банковских процентов и комиссий;

- создание резервов денежных средств;

- участие в УК других компаний;

- предоставление за плату авторских прав;

- предоставление во временное платное пользование своих активов;

- продажу и иное отчуждение/списание товаров, основных средств и готовой продукции.

Внереализационные затраты – издержки на покрытие штрафов, пени, процентов, убытков прошлых лет, выявленных в отчетном периоде, курсовые разницы и т. д.

Чрезвычайные – издержки, возникшие вследствие чрезвычайных обстоятельств.

Но после принятия приказа Минфина от 18.09.2006 № 116н данная градация была упразднена и теперь согласно п. 4 ПБУ 10/99 расходы любого предприятия делятся на издержки:

- от обычных видов деятельности;

- прочие.

О том, какие издержки относятся к прочим, узнайте из статьи «Прочие расходы в бухгалтерском учете — это…».

Полный перечень прочих затрат приведен в п. 11 ПБУ 10/99. Рассмотрим порядок учета прочих доходов и расходов в бухгалтерском учете.

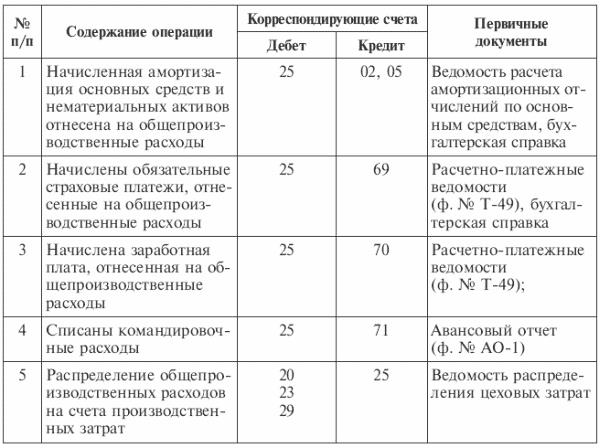

Учет расходов

Определение 1

Поступления, или расходы, обусловленные предоставлением за плату прав, возникающих из различных видов интеллектуальной собственности, признаются прочими операционными доходами (расходами).

Права на использование объекта промышленной собственности стороннему лицу передаются по лицензионному договору, зарегистрированному в патентном ведомстве.

Если участие в уставных капиталах сторонних компаний не является основным предметом деятельности предприятия, то такие доходы признаются операционными. К ним относятся: дивиденды по акциям, а также доходы от долевого участия в уставных фондах других компаний. Такие доходы отражаются в учете по мере объявления их сумм компанией, выплачивающей доход.

К поступлениям (расходам), связанным с продажей и иным списанием активов, отличных от денежных средств в рублях, относятся выручка, которая получена от продажи основных средств, материалов, валюты, ценных бумаг, нематериальных активов, дебиторской задолженности, стоимость ТМЦ, остающихся после ликвидации основных средств. Данные поступления отражаются по кредиту субсчета 91.1 «Прочие доходы».

К расходам данного вида относятся:

- остаточная стоимость нематериальных активов и основных средств;

- себестоимость материалов и прочих списываемых активов;

- затраты на утилизацию и демонтаж списываемого имущества;

- прочие расходы, обусловленные продажей, списанием и выбытием активов.

Указанные расходы отражаются по дебету счета 91.2 «Прочие расходы».

Доходы предприятия, полученные от участия в совместной деятельности, относятся к прочим операционным доходам. Прибыль, которую предприятие получило по результатам совместной деятельности, отражается в бухгалтерском учете на основании протокола распределения прибыли и прочих документов, которые получены от компании, ведущей учет совместной деятельности.

Суммы полученных, а также подлежащих к получению процентов указываются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами учета денежных средств. В «Отчете о прибылях и убытках» данные суммы отражаются как «Проценты к получению».

Проценты, уплачиваемые предприятием за предоставление ей кредитов и займов представляют собой затраты по уплате процентов за пользование займами и кредитами. Начисление процентов по займам и кредитам, которые не связаны с приобретением имущества делается по дебету счета 91.2 «Прочие расходы».

К расходам, связанным с оплатой услуг, оказываемых кредитными организациями, относятся затраты покупку и продажу валюты, на расчетно-кассовое обслуживание и иные услуги.

Расходы, обусловленые оплатой услуг кредитной организации, фиксируются по дебету счета 91.2 «Прочие расходы» в корреспонденции со счетами 51 и 52.

Суммы пеней, штрафов, и неустоек отражаются в бухучете при условии, что они признаны должником или присуждены судом. Начисленные суммы штрафов отражаются по кредиту счета 91.1 «Прочие доходы» в корреспонденции со счетами бухгалтерского учета расчетов и денежных средств. Безвозмездное получение нематериальных активов, основных средств, материалов и прочих активов отражают в качестве доходов будущих периодов. В состав внереализационных доходов данные поступления включаются по мере начисления амортизации или списания на счета затрат на производство или расходов на продажу.

Каков порядок возмещения ущерба и как отразить эту операцию в учете?

Виновное лицо может добровольно погасить причиненный предприятию ущерб.

Также с согласия руководителя или владельца предприятия работник может передать для покрытия причиненного ущерба равноценное имущество.

Деньги для погашения ущерба могут быть внесены виновным лицом через кассу или на банковский счет предприятия.

Если работник не может сразу возместить всю сумму ущерба, ее можно разбить на части.

Для этого он должен написать заявление о добровольном возмещении ущерба и подписать ее у руководителя.

По желанию работника, сумма ущерба может удерживаться из его зарплаты.

Но при этом следует помнить, что размер всех удержаний из заработной платы, в том числе и для возмещения ущерба, не может превышать 20 % зарплаты.

Сумма возмещения ущерба виновным лицом считается доходом от прочей операционной деятельности и отражается по кредиту субсчета.

Погашение недостачи отражается по дебету в зависимости от способа поступления средств.

Учет операций по возмещению ущерба виновным лицом ведется так:

Налог на прибыль Объект налогообложения

Доходы Классификация доходов

Доходы — это суммы полученные от основного вида деятельности (доходы от реализации), а также от прочих видов деятельности (внереализационные доходы). Такие как: доходы от сдачи имущества в аренду, проценты по банковским вкладам и т.д. При исчислении налога на прибыль все доходы учитываются без НДС и акцизов.

Доходы от реализации товаров (работ, услуг).

Доходом от реализации является выручка от реализации товаров (работ, услуг) собственного производства и приобретенных ранее, выручка от реализации имущественных прав.

Выручка от реализации определяется с учетом всех поступлений, за реализованные товары (работы, услуги) и имущественные права, выраженных как в денежной, так и натуральной формах.

Внереализационные доходы.

Внереализационными доходами являются доходы, не указанные в ст. 249 НК РФ, например такие как:

- от долевого участия в других организациях;

- в виде положительной (отрицательной) курсовой разницы;

- от сдачи имущества в аренду;

- в виде процентов, по договорам кредита, займа, банковского вклада;

- и т.д.

Доходы исчисляются на основании документов налогового учета, первичных и других документов, подтверждающих полученные налогоплательщиком доходы.

Часть доходов освобождена от налогообложения. Перечень доходов, не учитываемых при налогообложении предусмотрен ст. 251 НК РФ. :

- в виде имущества, имущественных прав, полученных в форме залога или задатка;

- доход в виде взносов в уставный капитал юридического лица;

- в виде имущества или средств, полученных по договорам кредита или займа;

- в виде капитальных вложений в форме неотделимых улучшений арендованного (полученного в безвозмездное пользование) имущества, произведенных арендатором;

- других доходов, предусмотренных ст. 251 НК РФ.

Расходы.

Расходы — это документально подтвержденные и экономически обоснованные понесённые затраты организации. Их можно разделить на расходы, связанные с производством и реализацией продукции (стоимость сырья и материалов, зарплата работников, амортизация основных средств и т.д.), и на внереализационные расходы (судебные и арбитражные сборы, отрицательная курсовая разница и др.). Также, существует закрытый перечень расходов, не учитываемых при исчислении налога на прибыль. Например: взносы в уставный капитал, дивиденды, погашение займов и т.д.

— Прямые (ст. 318 НК РФ)

- Материальные расходы (пп.1 и 4 п.1 ст. 254 НК РФ);

- Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг (ст. 256-259 НК РФ);

- Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг (ст. 255 НК РФ).

— Косвенные (ст. 318 НК РФ) —

все иные суммы расходов, за исключением внереализационных расходов, осуществляемых налогоплательщиком в течение отчетного (налогового) периода.

Внереализационные расходы (ст. 265 НК РФ):

- расходы на содержание переданного по договору аренды (лизинга) имущества;

- проценты по долговым обязательствам;

- расходы на выпуск собственных ценных бумаг;

- расходы в виде отрицательной курсовой разницы, от переоценки имущества в виде валютных ценностей;

- затраты в виде суммовой разницы, возникающей у налогоплательщика;

- расходы в виде отрицательной (положительной) разницы, образующейся вследствие отклонения курса продажи (покупки) иностранной валюты;

- расходы на ликвидацию выводимых из эксплуатации основных средств и т.д.

Прямые расходы

ежемесячно распределяются на остатки незавершенного производства и стоимость изготовленной продукции (работ, услуг). Таким образом, прямые расходы учитываются в уменьшение базы по налогу на прибыль по мере реализации продукции (выполнения работ, оказания услуг), в стоимости которых они учтены в соответствии со статьей 319 НК РФ.

Налогоплательщик самостоятельно определяет в учетной политике организации перечень прямых расходов для целей налогообложения, связанных с производством товаров (работ, услуг).

Сумма косвенных расходов

на производство и реализацию товаров (работ, услуг), осуществленных в отчетном (налоговом) периоде, относится к расходам текущего отчетного (налогового) периода в полном объеме.

Расходы, оговоренные в ст. 270 НК РФ, не уменьшают полученные юридическим лицом доходы. Данный перечень закрытый и расширительному толкованию не подлежит. Все расходы, перечисленные в данном перечне, не могут уменьшать доходы организации.

Могут ли другие расходы оказаться внереализационными?

Перечисление в ст. 265 НК является открытым, то есть в нем предусмотрен подпункт «и другие». Существуют такие затраты, относительно которых не всегда можно однозначно выяснить их принадлежность, они в равной степени могут принадлежать как к реализационным, так и к их противоположности. В таких случаях закон предоставляет выбор самому налогоплательщику, только этот выбор нужно обосновать в соответствующих внутренних документах.

ОБРАТИТЕ ВНИМАНИЕ! Иные затраты, признаваемые внереализационными расходами, должны соответствовать требованиям НК, то есть быть оправданными экономически, подтвержденными с помощью документации и иметь отношение к получению доходов. Примеры расходов, которые правомерно счесть внереализационными:

Примеры расходов, которые правомерно счесть внереализационными:

- плата за банковские услуги;

- предоставляемые скидки;

- траты на содержание профсоюзной организации;

- судебные издержки, если в суде рассматривается дело, касающееся производственной деятельности фирмы;

- проценты по ссуде, взятой с целью выплатить дивиденды или для покупки основных средств.

ВНИМАНИЕ! Проценты – это самостоятельный вид расходов, для которых есть свои учетные правила, предусмотренные НК. Поэтому в зависимости от цели займа проценты по нему могут быть отнесены к внереализационным расходам, так и к другим видам трат

Учет и управление операционными расходами

Как происходит учет расходов

Все операционные расходы должны учитываться, и при необходимости уменьшаться без потери качества работы предприятия. Кроме этого их необходимо заранее планировать на такие случаи как простой предприятия, в связи с праздниками или отсутствием деятельности, на период возникновения обстоятельств, не зависимых от предприятия, например, пожар, форс-мажор и прочие.

Среди популярных методов оптимизации расходов можно выделит сокращение фонда заработной платы за счет уменьшения численности работников, но такое решение может негативно сказаться на качестве и количестве производимой продукции.

В результате возникают задержки с поставкой продукции, и как следствие происходят убытки для компании.

Что включают в себя операционные расходы?

Все непрямые расходы предприятия признаются операционными. Ранее существовала классификация издержек на внереализационные, операционные и чрезвычайные. С введением в силу Приказа 116н такое разделение упразднено, но возможно при необходимости по желанию предприятия. Полный список основных действующих операционных расходов содержится в пункте 11 главы III ПБУ 10/99.

К операционным расходам относятся следующие затраты:

- Представление активов, включая имущество, предприятия во временное платное пользование либо владение.

- Представление в платное пользование патентных прав на интеллектуальную собственность различного назначения.

- Участие в уставных капиталах чужих компаний.

- Уплата РКО кредитным учреждениям.

- Уплата процентов по заемным обязательствам различного характера.

- Издержки по выбытию, продаже, иному списанию активов, имущества, товаров, готовой продукции предприятия, за исключением российских денежных средств.

- Создание по БУ предприятием оценочных резервов, в том числе по сомнительным долгам, под обесценивание ценных бумаг и пр.

Перечисленные виды затрат входят в состав операционных расходов, если не относятся к основным видам деятельности предприятия. В ином случае подобные издержки подлежат включению в обычные расходы.

Можно ли учесть в расходах проценты по займу, направленному на выплату дивидендов?

Пришло время платить дивиденды, а денег в компании нет. К сожалению, такая ситуация не редкость. Чтобы исполнить обязательства перед участниками, компания берет кредит или заем. А по ним, как известно, нужно платить проценты.

Уменьшение прибыли на проценты по займам, взятым на очевидно производственные цели, вопросов не вызывает. Такой вид расходов прямо поименован в подп. 2 п. 1 ст. 265 НК РФ, а порядок их учета определен в ст. 269 НК РФ.

Здесь заем не связан с производством, а направлен на дивиденды. Поэтому возникает вопрос: как быть с процентами?

Еще 2 года назад отнесение этих процентов к расходам гарантированно повлекло бы претензии контролеров и даже судебное разбирательство, ведь Минфин считал эти затраты необоснованными (см. письма от 06.05.2013 № 03-03-06/1/15774 и от 18.03.2013 № 03-03-06/1/8152).

Однако в июле 2013 года такой подход не устроил высшую судебную инстанцию (постановление президиума ВАС РФ от 23.07.2013 № 3690/13). Арбитры подчеркнули, что выплату дивидендов нельзя расценивать как обязательство, не связанное с деятельностью, направленной на получение дохода, и указали, что в НК РФ нет ограничений для признания расходов, связанных с выплатой дивидендов.

Минфин подумал и согласился (см. письмо от 24.07.2015 № 03-03-06/1/42780). Еще раньше это фактически сделала ФНС РФ (письмо от 24.12.2013 № СА-4-7/23263).

Поэтому на текущий момент отнесение процентов по «дивидендным» займам к расходам должно пройти безболезненно.

О том, какие ставки применяются к доходам юрлиц в виде дивидендов, читайте в статье «Ст. 284 НК РФ: вопросы и ответы».

Налог на прибыль Расчет

При расчете налога на прибыль, необходимо точно знать, какие доходы и расходы можно признать в данном периоде, а какие нет. Существует два метода для определения дат, на которые признаются расходы и доходы для целей налогообложения. (ст. 271-273 НК РФ)

Метод начисления.

При данном методе налогового учета доходы (расходы) признаются в отчетном (налоговом) периоде, в котором они имели место (к которому они относятся). Дата признания доходов и расходов не зависит от даты фактического поступления средств (фактической оплаты расходов).

Порядок признания доходов:

- доходы признаются в том отчетном периоде, в котором они имели место, независимо от фактического поступления денежных средств, иного имущества и имущественных прав;

- в том случае когда связь между доходами и расходами не может быть определена четко или определяется косвенным путем, доходы распределяются налогоплательщиком самостоятельно, с учетом принципа равномерности;

- для доходов от реализации датой получения дохода признается дата реализации товаров (работ, услуг, имущественных прав) независимо от фактического поступления денежных средств.

Для внереализационных доходов датой получения дохода признается:

- дата подписания сторонами акта приема-передачи имущества (приемки-сдачи работ, услуг);

- дата поступления денежных средств на расчетный счет (в кассу) организации.

Порядок признания расходов:

Расходы признаются в том отчетном периоде, в котором эти расходы возникают исходя из условий сделок. В том случае, когда сделка не содержит таких условий и связь между доходами и расходами не может быть определена четко или определяется косвенным путем, расходы распределяются налогоплательщиком самостоятельно.

Датой осуществления материальных расходов признается:

- дата передачи в производство сырья и материалов;

- дата подписания акта приемки-передачи услуг (работ) производственного характера и т.д.

Датой осуществления внереализационных и прочих расходов признается:

- дата начисления налогов (сборов) — для расходов в виде сумм налогов;

- дата расчетов в соответствии с условиями договоров или дата предъявления налогоплательщику документов.

Кассовый метод.

При применении данного метода ведения налогового учета доходы и расходы признаются по дате фактического поступления средств — фактической оплаты расходов.

Порядок определения доходов и расходов

- датой получения дохода является день поступления денежных средств на счет в банк или в кассу организации, поступления иного имущества (работ, услуг) и имущественных прав, а также погашение задолженности перед налогоплательщиком иным способом;

- расходами признаются затраты после их фактической оплаты. Оплатой товара (работ, услуг и т.д) признается прекращение встречного обязательства приобретателем указанных товаров (работ, услуг) и имущественных прав, непосредственно связаное с поставкой этих товаров (выполнением работ, оказанием услуг, передачей имущественных прав).

Необходимо выбрать единый метод налогового учета для доходов и расходов организациии.

Организации имеют право на определение даты получения дохода (расхода) кассовым методом, если в среднем за предыдущие 4 квартала сумма выручки от реализации без учета НДС не превысила 1 млн. рублей за каждый квартал.

Налог на прибыль Порядок расчета

Для того, чтобы рассчитать за налоговый период налог на прибыль, необходимо определить налоговую базу (то есть прибыль, подлежащую налогообложению) и умножить её на соответствующую налоговую ставку.

Размер налога = Ставка налога * Налоговая база

В соответствии со ст. 315 НК РФ, расчет налоговой базы должен содержать:

- период, за который определяется налоговая база;

- сумму доходов от реализации, полученных в отчетном (налоговом) периоде;

- сумму расходов, произведенных в отчетном (налоговом) периоде, уменьшающих сумму доходов от реализации;

- прибыль (убыток) от реализации;

- сумму внереализационных доходов;

- прибыль (убыток) от внереализационных операций;

- итоговую налоговую базу за отчетный (налоговый) период;

- для определения суммы прибыли, подлежащей налогообложению, из налоговой базы исключается сумма убытка, подлежащая переносу.

По прибыли, попадающей под разные ставки, базы определяются отдельно.

Основная ставка

20%

2% — в федеральный бюджет

18% — в бюджет субъекта РФ. Законодательные органы субъектов РФ могут понижать налог на прибыль для отдельных категорий налогоплательщиков, но не более чем до 13,5%.

Налоговым кодексом РФ установлены, кроме основной, еще и специальные ставки на прибыль.

Заключение

Внереализационными называются расходы, которые нельзя напрямую приписать к процессу реализации или производства продукта, создаваемого организацией. Учет данных расходов в обязательном порядке производится как для выплаты налогового сбора на прибыль, так и в бухгалтерии. Однако, необходимо понимать, что в итоге эти выплаты будут отражаться в документации по-разному, а потому, лучше всего принять на работу грамотного бухгалтера, который сможет четко разделить одни и те же траты на две категории, и уплатить по ним положенные государственной казне денежные средства, не забыв отобразить все операции в официальной документации.