Основные виды затрат

Содержание:

- Виды

- Явные и неявные или бухгалтерские и экономические издержки

- Постоянные и переменные затраты: пример расчета

- Издержки фирмы: задачи с решениями

- Какие затраты относятся к переменным издержкам предприятия

- Виды издержек фирмы: постоянные, переменные

- Какие данные потребуются, чтобы рассчитать точку безубыточности

- Деятельность фирмы: задачи с решениями

Виды

Проводя классификацию всех материальных потерь на предприятии, в экономике принято в первую очередь подразделять их на:

- Экономические. Это реальные выплаты, фактическая убыль средств из оборота. На них можно посмотреть чеки, накладные, посчитать с максимальной точностью, сделать отчет.

- Альтернативные. По сути, это упущенные возможности. То есть то, что можно было бы получить, если выбрать другое решение. Расчет производится как оценка потенциальных средств, которые можно было бы получить, если бы были использованы другие ресурсы, технологии.

Экономические в свою очередь делятся на:

- Внутренние. Их также называют неявными. Их выделяют так. У производителя, например, есть свое оборудование, скажем, транспортное средство. Он пускает его в оборот, использует, имея минимальные издержки на обслуживание и топливо. А вот неявными расходами можно считать ту сумму, которая предполагаемо бы была начислена, если транспорт оказался бы не ее собственным, а наемным.

- Внешние. Они же – явные, бухгалтерские. Это уже те материальные средства, о которых мы говорили выше, которые расходуются на приобретение ресурсов одного или иного порядка.

Именно внешние затраты, в свою очередь, делятся на две основные категории. Иногда классификацию представляют так:

Дадим краткие определения и приведем примеры.

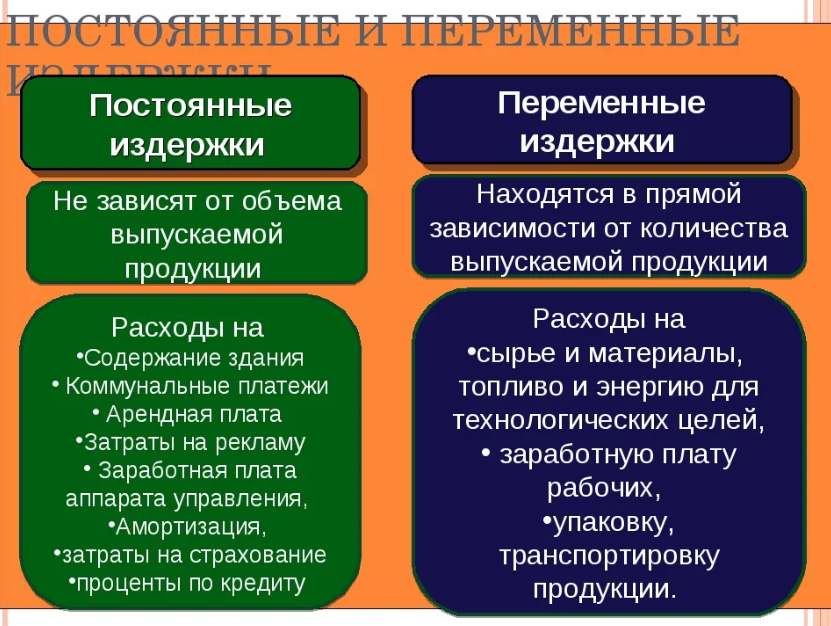

Как определить понятие постоянные издержки (что это за затраты, на что)

Если коротко – это то, что затрачивается независимо от производственных объемов. Их приходится оплачивать, даже если цех простаивает, работники бастуют, а ближайшая электростанция, обеспечивающая ваш офис, на сутки вас обесточила.

Графически эта статья расходов будет выглядеть как прямая линия:

Многие бизнес-консультанты настойчиво привлекают к превращению непрерывных расходов в переменные. Как это сделать – вместо штатного бухгалтера пользоваться услугами аутсорсинговой компании, например.

Пример

Предположим, что бизнесмен взял в банке ссуду. Он обязуется выплачивать ежемесячно по N тысяч рублей. И даже если оборот продукции сильно упал, то выплата в месяц остается прежней. Способ сделать данную статью расходов более «удобной» и зависящий от производства – вместо кредита рассмотреть варианты инвестиций. Тогда инвестор будет вкладывать деньги в развитие дела и получать процент с дохода. А если прибыли нет – то и платить ничего не нужно.

Переменные издержки: что это такое

Они имеют прямую зависимость (могут как увеличиваться, так и уменьшаться) от производственных объемов. То есть чтобы увеличить производство товара, необходимо использовать больше сырья.

Интересно, что в начале бизнеса обычно зависимость прямая – количество выпускаемой продукции буквально диктует величину затрат. Затем эта пропорция становится мягче (для производителя), потому что он учится экономить и более выгодно использовать ресурсы.

Пример

Интересно рассмотреть эту зависимость в связи с текущей тенденцией на введение маркировки на многие категории товаров. Сейчас она уже активно применяется для регулирования оборота алкогольной продукции, табака, лекарственных средств. Чем больше компания выпускает сигаретных пачек, тем в большем объеме нужно заказывать маркировочные коды.

Если рассматривать вопрос маркировки товаров, с точки зрения затрат, то постоянными здесь будут расходы, которые будут единовременно потрачены на покупку оборудования (сканеров, онлайн-касс) и ПО. Как сэкономить в этом случае – обратиться в . Мы поможем подобрать вариант для решения задач именно вашего индивидуального предприятия.

Явные и неявные или бухгалтерские и экономические издержки

Эта группировка встречается гораздо реже, чем предыдущие. Тут издержки определяются по принципу их фактического наличия.

Явные бухгалтерские издержки

Это все затраты, которые зафиксированы в бухгалтерском учете. Поэтому они явные, их очень легко определить. К ним относятся все постоянные и переменные издержки: зарплата, расходы на сырье, аренда, амортизация и так далее. С явными издержками проблем не возникает.

Явные издержки на виду. Всегда есть документы, доказывающие их наличие: счета, накладные, акты и так далее.

Неявные экономические издержки

Неявные издержки скрыты, их в бухучете не фиксируют. Это затраты, которые возникают из-за принятия тех или иных управленческих решений.

Например, компания занимается продажей сахара. Это биржевой продукт, цена на который меняется ежедневно. Руководитель может принять решение не продавать сахар сегодня по 60 руб/кг,а продать через неделю. Если цена упадет, это будут неявные издержки. В учете они не зафиксированы, но по факту они существуют, и их можно избежать, если принять другое решение. Неявные издержки — это упущенная выгода компании.

Предприниматель всегда оценивает каждый свой шаг. С кем подписать договор, в какой пропорции производить продукцию, по какой цене продавать. Он выделяет неявные издержки, чтобы понять, какое решение в итоге принесет больше прибыли.

Неявные издержки несет даже собственник бизнеса. Например, он мог пойти работать по найму, а не заниматься бизнесом. Мог вложить деньги в акции или на банковский депозит и получать процент, а не вкладывать их в дело и так далее.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Издержки фирмы: задачи с решениями

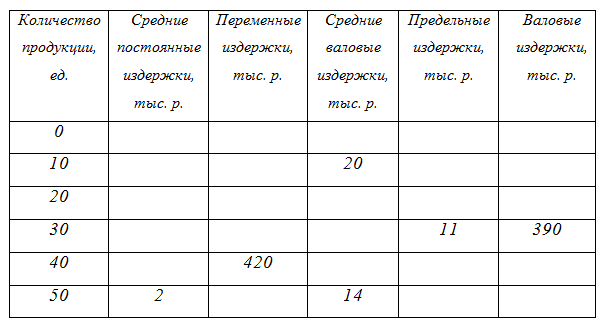

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Форма экспресс-заказа

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Виды издержек фирмы: постоянные, переменные

Переменными и постоянными тратами фирмы называют затраты компании на изготовление продукции в один производственный цикл. К первым относятся расходы, которые остаются относительно неизменными, а вторые напрямую зависят от выработки.

Сложность классификации издержек на постоянные и переменные заключается в том, что одни и те же виды расходов могут относиться как к первой, так и ко второй группе. Например, затраты на оплату труда считаются переменными, так как напрямую зависят от объема выпущенной продукции. Однако сотрудники административного комплекса получают оклад, и их заработная плата не зависит от выработки. В таком случае оплата труда относится к постоянным издержкам.

Что относят к постоянным затратам

Постоянными издержками называют производственные затраты, которые во время одного производственного цикла остаются неизменными. К ним относят следующие затраты:

- Арендная плата. Предприятия могут взять во временное пользование оборудование, здание, помещение, землю. Как правило, сумма оплаты, прописанная в договоре, не меняется на протяжении его действия.

- Амортизация. Данный вид затрат сложно классифицировать на переменные и постоянные. Все зависит от метода амортизации. Но зачастую компании пользуются линейным приемом, который заключается в равномерном списании стоимости оборудования.

- Фонд заработной платы специалистов административного сектора, например, бухгалтера и экономиста. Как правило, их размер оплаты труда не зависит от выработки. Сюда же можно включить страховые взносы на заработную плату административных сотрудников.

- Налоги. К постоянным затратам можно отнести не все виды налогов, а только те, размер которых остается неизменным, например, это относится к земельному или транспортному налоговому сбору.

Также в состав постоянных издержек можно включить уплату процентов по займам и кредитам.

Издержки, называемые переменными

Переменными издержками называют постоянно меняющиеся затраты компании на изготовление продукции в течение одного производственного цикла. В их состав входят:

- оплата труда работников, трудящихся по сдельной системе;

- приобретение сырья и материалов;

- реализация готовой продукции (транспортировка, упаковка, таможенные сборы и т.д.);

- электроэнергия, отопление и др. коммунальные услуги;

- прочие затраты, объем которых меняется во время одного производственного цикла.

Таким образом, к переменным издержкам относят все затраты на производство продукции, которые напрямую влияют на выработку.

Совокупные расходы компании

Общие (совокупные) издержки – это все затраты на производство продукции, включая переменные и постоянные. По-другому их называют валовыми.

Как правило, расходы отражаются в отчете о финансовых результатах. Однако там можно просмотреть лишь совокупный размер затрат компании. Чтобы понять, сколько предприятие потратило на производство, нужно найти объем издержек на единицу продукции.

Какие данные потребуются, чтобы рассчитать точку безубыточности

Грамотно рассчитать точку безубыточности производства не получится без четкого понимания отличия постоянных затрат от переменных. Кроме того, необходимы такие показатели, как:

- стоимость единицы товара/услуги (Р);

- объем выпущенной, проданной (в классической модели расчета) продукции в единицах (Q);

- выручка от реализованного товара (В), но отметим, без этого показателя можно обойтись при расчетах в натуральном выражении.

Постоянные затраты (Зпост)

представляют собой издержки производства, не имеющие отношения к объемам товара. Их основная характеристика – неизменность в течение длительного промежутка времени. Прежде чем отвечать на вопрос о точке безубыточности, например, ресторана, и том, как ее рассчитать, нужно понимать, что в число постоянных затрат входят:

- зарплата, страховые взносы инженерно-технических работников и административного персонала;

- аренда зданий, сооружений;

- отчисления в налоговые службы;

- амортизационные отчисления;

- платежи по кредитам, лизингу, прочим обязательствам.

Переменные затраты (Зпер)

– это издержки, которые изменяются из-за увеличения или падения выпускаемых объемов товаров либо оказанных услуг. Значение показателя варьируется в широких пределах, при этом на нем сразу отражаются любые изменения в деятельности компании.

Сюда относятся:

- цены на сырье, запчасти, полуфабрикаты;

- зарплата, страховые отчисления основных производственных рабочих, персонала, работающего по сдельной оплате труда;

- электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- расходы на транспорт.

Все затраты условно делятся на постоянные и переменные – такой принцип используется в классической модели, позволяющей рассчитать точку безубыточности и порог безубыточности. Нередко специфика работы хозяйствующих субъектов требует более детального разделения расходов на виды по экономическому смыслу.

Деятельность фирмы: задачи с решениями

Задача 12. Используя следующие данные:

количество труда — 1;2;3;4;5;6;7.

объём производства — 15;34;51;65;74;80;83.

рассчитайте предельный продукт труда (MP), валовый доход (TR) и предельный доход (MR) в денежном выражении при цене продукции 3 тыс.р.

Задача 13. На основании данных таблицы определите валовую и предельную выручку фирмы и заполните таблицу.

Ответьте на следующие вопросы:

а) какую модель рынка представляет отрасль, в которой работает данная фирма, и почему?

б) какая зависимость существует между изменением валовой выручки и количеством продукции, и с чем она связана?

Задача 14. Фирма действует в условиях совершенной конкуренции (данные в таблице).

Персонал, чел. Общий объем продукции APL MPL Ставка ЗП TFC TVC TC AFC AVC ATC MC

1.1 Рассчитать все данные по деятельности фирм и заполнить таблицу.

1.2 Построить графики полученных кривых.

1.3 Дать комментарий по динамике общего, предельного и среднего продукта, всех видов издержек.

1.4 Определить в каком периоде работает фирма?

1.5 Определить минимальный эффективный объем производства.

1.6 Охарактеризовать точки безубыточности, закрытия и равновесия фирмы.

2. Исходя из динамики цен на продукцию фирмы, определить ее поведение в краткосрочном и долгосрочных периодах: P1 =100руб. Р2=150 руб. Р3 =50 руб.

Задача 15. Дано: в таблице представлена информация об издержках и доходах некоторой фирмы (в у.е.):

Q TVC TC ATC MC Px TR MR TFC

Заполнить таблицу и определить:

1) Постоянные издержки фирмы

2) Цену и объем выпуска, при которых прибыль максимальна

3) Интервалы эластичного и неэластичного спроса на продукт в диапазоне рассматриваемых цен.

4) Количественный объем прибыли или убытков, получаемых фирмой в равновесном состоянии.

5) Охарактеризовать рынок, на котором работает фирма.

Задача 16. Функция общих издержек предприятия имеет вид: $TC = 2500 + 200Q — 2Q^2 + 0,02Q^3$

Определить алгебраические выражение для FC, VC, ATC, AFC, AVC, MC и построить графики 4-х последних разновидностей издержек при выпуске: Q = 10; 20; … 150. Определить оптимальный объем производства (графическим способом, расчетным путем и сделать сравнительный анализ).

Задача 17. Фирма, находясь в условиях совершенной конкуренции, имеет следующую функцию общих затрат: $ТС=140 + 10Q + 40Q^2$.

При каком выпуске прибыль фирмы достигнет максимума, если цена установилась на уровне 250 ден. ед.?

Определить размер прибыли фирмы. Будут ли в длительном периоде в эту отрасль стремиться войти новые фирмы?

Задача 18. Фирма находится в условиях совершенной конкуренции на рынке данного товара и труда. Ее производственная функция имеет вид $Q =120L — 2L^2$ в интервале использования труда от 12 до 30 единиц. Ставка заработной платы равна 60 ден. ед., а цена товара 8 ден. ед.

Определить оптимальный для фирмы выпуск продукции.

Задача 19. Количество единиц привлеченного фактора производства составляет 400. АР составляет 260 единиц, а МР 401-й единицы фактора составляет 268.

Определить:

АР при количестве фактора 401 ед.;

MRP 401 единицы привлеченного фактора при условии, что фирма функционирует в условиях совершенно конкурентного ресурсного и товарного рынков, и цена единицы ее продукции составляет 50 рублей;

Следует на фирме привлекать 401 единицу фактора, если цена ее привлечения составит:

а) 12400 рублей;

б) 13400 рублей;

в) 14400 рублей.

Задача 20. В отрасли действует 100 одинаковых фирм. Общие издержки типичной фирмы равны $ТС = 0,1Q^2 + 2Q + 5$.

Определить:

1) Формулу кривой предложения отдельной фирмы в отрасли в краткосрочном периоде.

2) Параметры равновесия на данном рынке, если спрос на товар равен $Q_d = 6000 – Р$

Объем выпуска и размер прибыли каждой отдельной фирмы?

Нарисовать график.

Задача 21. Функция предельного дохода фирмы $МR = 1000 – 20Q$; $МС = 100 + 10Q$; общего дохода $ТR = 1000Q – 10Q^2$; где Q – объем выпуска.

Сколько товара будет произведено, и по какой цене, если фирма:

а) функционирует как простая монополия;

б) отрасль (фирма) функционирует в условиях совершенной конкуренции.

Задача 23. Дана зависимость общих затрат от объема выпуска:

Q 0 1 2 3 4 5

TC 40 65 80 90 110 150

Рассчитать зависимость FC, VC, AC, AFC, AVC, MC от объема выпуска, результаты вычислений занести в таблицу.

Задача 24. Функция издержек фирмы, работающей на рынке совершенной конкуренции, $TC= 5Q^2+4Q+3$. На рынке установилась цена продукции P=54 руб.

а) Какой объем выпуска является оптимальным для данной фирмы? Какова прибыль фирмы при данном объеме выпуска?

б) При каком уровне рыночной цены данная фирма прекратит производство в краткосрочном периоде?

Заказать решение задач по микроэкономике просто!

Узнайте цену сегодня