Что включают в себя переменные затраты

Содержание:

- Постоянные и переменные затраты: примеры их изменений.

- Как рассчитать переменные издержки

- Накопление и распределение переменных затрат

- Какие затраты являются постоянными

- Понятие и структура постоянных издержек

- Пример расчета постоянных и переменных издержек

- Удельные переменные издержки

- Подробная инструкция по расчёту переменных издержек

- Какие затраты относятся к переменным издержкам предприятия

- Какие данные потребуются, чтобы рассчитать точку безубыточности

- Оценка поведения производственных затрат

- Издержки фирмы: задачи с решениями

Постоянные и переменные затраты: примеры их изменений.

Однако, постоянные затраты не всегда абсолютно плохие. Есть случаи, когда и постоянные затраты (их увеличение) также может привести к снижению точки безубыточности и увеличению зоны прибыли. Давайте рассмотрим пример, когда постоянные и переменные затраты могут измениться из-за принятия управленческого решения.

Предприятие производит некую продукцию. Для своего производства предприятие использует сырьё и комплектующие сторонних производителей. В данном случае комплектующие, получаемые от другого производителя будут переменными затратами. Если оно решит приобрести оборудование для производства этих комплектующих и организует их производство у себя, то часть переменных затрат переместится в постоянные, тем самым у предприятия может уменьшиться себестоимость единицы продукции, но возрастут постоянные затраты. В итоге снижение переменных затрат и увеличение постоянных затрат может также снизить точку безубыточности и увеличить прибыль предприятия

Важно, чтобы эффект от перевода переменных затрат в постоянные был выше, т.е. чтобы объём новых постоянных затрат в сумме был ниже, чем объём переменных затрат

Это возможно только при достижении определённого объёма производства. На цифрах это может выглядеть следующим образом:

- стоимость комплектующих составляет 100 р. за 1 шт.

- количество поставляемых комплектующих составляет 1000 шт. в месяц.

При этой ситуации все 100 000 рублей будут являться переменными затратами. Если предприятие приобретет оборудование и начнет производить эти комплектующие самостоятельно, то часть переменных затрат перейдёт в постоянные: амортизация оборудования, зарплата бригадира и т.д.

Переменные затраты останутся в виде: материалов, сырья, сдельной заработной платы рабочих. В итоге себестоимость единицы комплектующей может составить: в виде переменных затрат – 50 рублей, и 50 000 постоянных затрат. При использовании той же 1000 шт. комплектующих в производстве, полная себестоимость единицы комплектующих будет также составлять 100 рублей. При дальнейшем увеличении объёмов использования комплектующих прибыль будет увеличиваться, так как себестоимость единицы комплектующей будет снижаться из-за того, что часть себестоимости будет постоянная в виде постоянных затрат. А вот при уменьшении объёмов использования комплектующих, в нашем примере 1000 штук, эффект будет обратный, так как полная себестоимость (постоянные и переменные затраты) составит: постоянные затраты – 50 000р. + 50р. * 999 шт. переменные затраты = 99 950р. Себестоимость единицы будет = 99 950р. / 999 шт. = 100,05 рублей, что выше чем в случае 100 рублей при поставках извне, когда переменные затраты составляли 100% себестоимости комплектующих.

Как видим, управление постоянными и переменными затратами позволяет увеличивать прибыль предприятия. Однако такими действиями, можно заниматься только при уверенном нахождении на рынке, когда предприятие заняло определённый сегмент и достигло больших объёмов продаж. В противном случае, снижение объемов продаж может негативно отразится на доходности бизнеса, так как постоянные затраты будут занимать все большую часть в себестоимости продукции.

Для малого бизнеса знание постоянных и переменных затрат очень важно, и их управление также возможно, однако на этапе открытия своего дела, предпринимателю стоит стремиться минимизировать постоянные затраты. Как это сделать, можно прочесть в статье «Постоянные расходы предпринимателя и пути их снижения»

Это позволит ему удержаться во время выхода на рынок, когда объёмы продаж у него ещё не большие, а также поможет сделать его бизнес более прибыльным. Читайте более подробно о примерах постоянных и переменных затрат.

Удачи Вам.

Как рассчитать переменные издержки

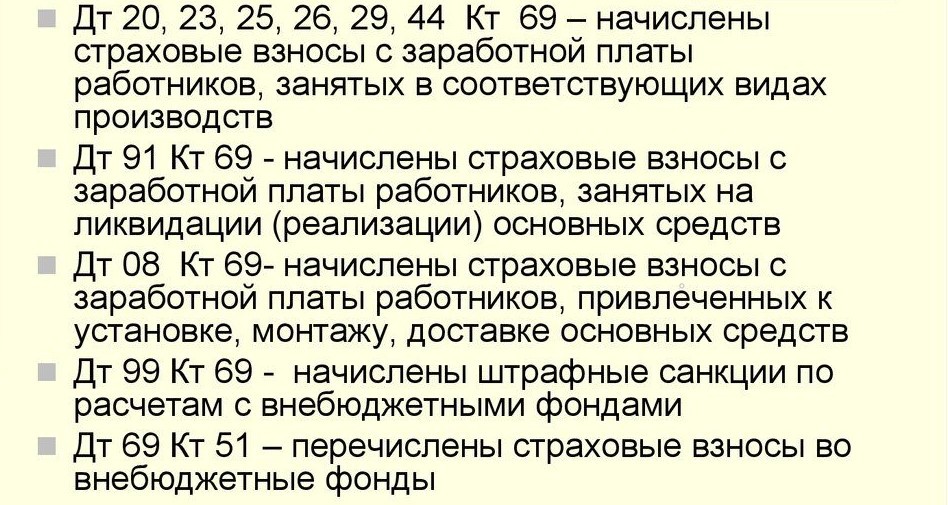

Очевидно, что общая сумма переменных издержек слагается из сумм издержек по категориям, определенным в управленческом учете. Для этого используют бухгалтерские данные на счетах учета переменных издержек. Как правило, это счет 20 и иные счета, в зависимости от принятого рабочего плана счетов. Следует иметь в виду, что, например, на счете 25 могут отражаться как постоянные, так и переменные издержки.

Для разделения издержек и быстрого исчисления их переменной части нередко используют метод директ-костинга. Он позволяет списать постоянные затраты на уменьшение финансового результата единовременно. К примеру, на счете 26 все издержки будут носить постоянный характер, в то же время в объеме сумм на счете 25 большую часть составляют переменные величины, и с достаточной степенью достоверности можно принять весь счет 25 как носитель информации о переменных издержках. Если характер производства товаров, работ, услуг позволяет пренебречь такими погрешностями, то исчисление переменных издержек можно упростить.

В общем случае формула переменных затрат будет выглядеть так: ПЗ = ∑ Зп, где ПЗ – переменные затраты, а ∑ Зп – расходы в сумме, понесенные конкретно на производство товаров, работ, услуг и учтенные в себестоимости. Общехозяйственная часть распределенных расходов сюда не входит.

Накопление и распределение переменных затрат

При выборе простого директ-костинга при калькуляции переменной себестоимости рассчитываются и учитываются только прямые материальные затраты. Они собираются со счетов , , (в зависимости от принятой учетной политики и методологии учета материально-производственных запасов) и списываются на счет 20 «Основное производство» (см. Инструкцию по применению Плана счетов).

Себестоимость незавершенного производства и полуфабрикатов собственного производства учитывается по переменным затратам. Причем комплексное сырье, при переработке которого получается ряд продуктов, тоже относится к прямым затратам, хотя его нельзя непосредственно соотнести с каким-либо одним продуктом. Для распределения стоимости такого сырья по продуктам применяются следующие методы:

- по рассчитываемым коэффициентам прямого отнесения компонентов исходного сырья на отдельные виды выпускаемой продукции;

- по условному соотношению между сырьем и продуктом, выраженному в натуральной форме, например произведенному весовому соотношению (определяемому по условным коэффициентам);

- путем исключения затрат. Один из получаемых продуктов принимается за основной, а остальные считаются побочными, и их стоимость вычитается из общих затрат по технологическому процессу по принятым для них условным измерителям. Разница между общей суммой затрат и стоимостью попутных продуктов представляет собой в этом случае затраты на производство основного продукта;

- распределением затрат по одновременно получаемым продуктам, приводимым к единому измерению с помощью переводных коэффициентов (используется стоимость полезных веществ, находящихся в сырье).

Обозначенные показатели распределения подойдут не только для списания затрат по комплексному сырью, используемому для изготовления разных видов продукции, но и для производств и переделов, в которых невозможно прямое распределение переменных затрат на себестоимость отдельных продуктов. Но все же проще делить затраты пропорционально ценам реализации или натуральным показателям выпуска продуктов.

Предприятие внедряет простой директ-костинг на производстве, результатом которого является выпуск трех видов продукции (№ 1, 2, 3). Переменные затраты – на основные и вспомогательные материалы, полуфабрикаты, а также топливо и энергия на технологические цели. В сумме переменные затраты составили 500 тыс. руб. Продукции № 1 произведено 1 тыс. единиц, цена реализации которых 200 тыс. руб., продукции № 2 – 3 тыс. единиц с общей ценой реализации 500 тыс. руб., продукции № 3 – 2 тыс. единиц с общей отпускной стоимостью 300 тыс. руб.

Рассчитаем коэффициенты распределения затрат пропорционально ценам реализации (тыс. руб.) и натуральному показателю выпуска (тыс. ед.). В частности, первый составит 20% (200 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 1, 50% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 2, 30% (500 тыс. руб. / ((200 + 500 + 300) тыс. руб.)) по продукции № 3. Второй коэффициент примет такие значения: 17% (1 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 1, 50% (3 тыс. ед. / ((1+3+2) тыс. ед.)) по продукции № 2, 33% (2 тыс. ед. / ((1 + 3 + 2) тыс. ед.)) по продукции № 2.

В таблице произведем распределение переменных затрат по двум вариантам:

|

Наименование |

Виды распределения затрат, тыс. руб. |

|

|---|---|---|

|

По выпуску продукции |

По ценам реализации |

|

|

Продукция № 1 |

85 (500 x 17%) |

100 (500 x 20%) |

|

Продукция № 2 |

250 (500 x 50%) |

250 (500 x 50%) |

|

Продукция № 3 |

165 (500 x 33%) |

150 (500 x 30%) |

|

Итоговая сумма |

500 |

500 |

Варианты распределения переменных затрат различны, причем более объективным, по мнению автора, является отнесение к той или иной группе по количественному выпуску продукции.

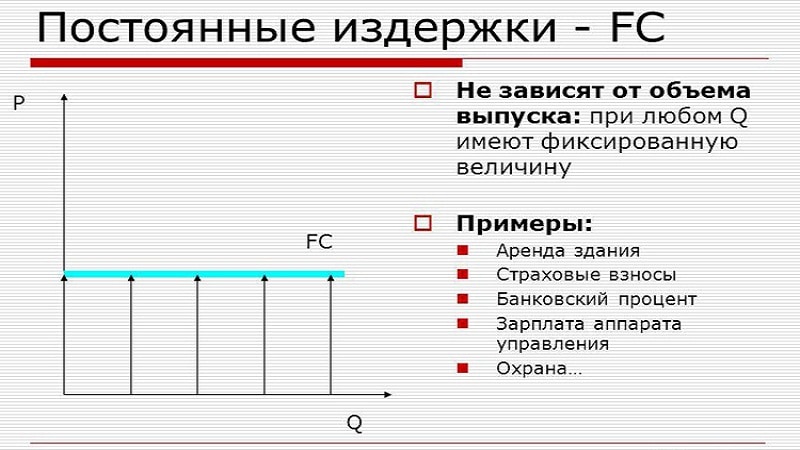

Какие затраты являются постоянными

Постоянные затраты – это те издержки, что не зависят от производственных объемов. В совокупности с переменными они составляют общие затраты организации. Даже если предприятие на время встанет, эти расходы не прекратятся. В течение года они всегда примерно одинаковы.

Пример. ООО «СПЕКТР» занимается производством лакокрасочных изделий. Арендные платежи за пользование складскими помещениями в компании относят к постоянным издержкам. Сумма составляет 35 000 рублей и от месяца к месяцу не изменяется. Но в текущем году в рамках реализации продуманных управленческих решений ООО «СПЕКТР» наращивает производственный объем. Возникает необходимость в использовании складской территории, большей по площади чем та, что имеется. В организации перезаключают договор аренды. Новый арендодатель просит за свои услуги уже 50 000 рублей в месяц, так как его склад отличается намного большими размерами. Таким образом, при достижении определённого уровня объема выпуска постоянные издержки ООО «СПЕКТР» возросли.

Среди достоинств постоянных трат называют легкость их планирования. Они не меняются от периода к периоду, в результате чего «сюрпризов» в этой области ждать не приходится. Но недостатком таких расходов является то, что даже при нулевом выпуске они никуда не денутся и предприятию придется их оплачивать.

Переменные и постоянные траты фигурируют при создании модели точки безубыточности компании.

За нее принимается такой уровень производства, при котором реализационная прибыль покрывает совокупные расходы (и постоянные, и переменные). С этого момента фирма становится самоокупаемой.

Точку безубыточности считают, чтобы получить ответы на некоторые важные вопросы.

- При каких объемах выпуска и реализации компания останется рентабельной? Какие производственные объемы обеспечат ее конкурентоспособность?

- Каков размер продаж, гарантирующий финансовую стабильность фирмы?

Примечательно, что валовые поступления (маржа) в точке безубыточности эквивалентны постоянным тратам. И чем более велик размер превышения валового дохода над затратами, тем более рентабельно производство.

Понятие и структура постоянных издержек

Они не могут быть уменьшены за короткий промежуток времени. При сокращении либо росте объемов выпуска эти издержки не поменяются.

К постоянным издержкам производства обычно относят следующие:

- плата за аренду помещений, магазинов, складов;

- плата за коммунальные услуги;

- зарплата администрации;

- затраты на топливно-энергетические ресурсы, которые потребляются не производственным оборудованием, а на освещение, обогрев, работу транспорта и т. д.;

- расходы на рекламу;

- выплата процентов по банковским кредитам;

- покупка канцелярских товаров, бумаги;

- затраты на питьевую воду, чай, кофе для работников организации.

Пример расчета постоянных и переменных издержек

Компания ОАО «Швейный мастер» занимается пошивом и продажей одежды оптом и в розницу. В начале года организация выиграла тендер и заключила долгосрочный контракт сроком на 1 год – крупный заказ на пошив спецодежды для медицинских работников в количестве 5 000 единиц в год. Организация в течение года несла следующие издержки (см. таблицу).

Таблица. Издержки компании

|

Вид издержек |

Сумма, руб. |

|---|---|

|

Аренда швейного цеха |

50 000 руб. в мес. |

|

Амортизационные отчисления по данным бухгалтерского учета |

48 000 руб. за год |

|

Проценты по кредиту на покупку швейного оборудования и необходимых материалов (ткани, нитки, швейная фурнитура и т.д.) |

84 000 руб. за год |

|

Коммунальные расходы на оплату электроэнергии, водоснабжения |

18 500 руб. в мес. |

|

Стоимость материалов для пошива спецодежды (ткани, нитки, пуговицы и прочая фурнитура) |

200 000 руб. |

|

Оплата труда рабочих (рабочий персонал цеха составил 12 чел) при средней заработной плате 30 000 руб. |

360 000 руб. в мес. |

|

Оплата труда административного персонала (3 чел.) со средней заработной платой 45 000 руб. |

135 000 руб. в мес. |

|

Стоимость швейного оборудования |

500 000 руб. |

К постоянным затратам отнесем:

- арендную плату за швейный цех;

- амортизационные отчисления;

- выплату процентов по кредиту на покупку оборудования;

- стоимость самого швейного оборудования;

- оплату труда администрации.

Расчет постоянных издержек:

FC = 50000 * 12 + 48000 + 84000 + 500000 = 1 232 000 рублей в год.

Рассчитаем средние постоянные издержки:

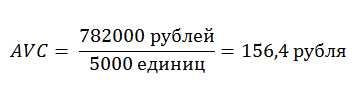

К переменным издержкам отнесем стоимость сырья и материалов, оплату труда работников швейного цеха и оплату коммунальных расходов

VC = 200000 + 360000 + 18500 * 12=782 000 рублей.

Средние переменные издержки составят:

Сумма постоянных и переменных затрат даст общие издержки:

TC = 1232000 + 782000 = 20 140 00 рублей.

Средние общие издержки рассчитываем по формуле:

Итоги

Организация только начала швейное производство: арендует цех, приобрело швейное оборудование в кредит. Величина постоянных издержек на начальном этапе значима. Играет роль и тот факт, что объем производства пока невысок – 5 000 единиц. Поэтому постоянные издержки пока преобладают над переменными.

При увеличении объемов производства постоянные издержки останутся неизменными, зато вырастут переменные.

Удельные переменные издержки

Удельные переменные издержки ( У ПИ) — переменные издержки, приходящиеся на единицу продукции.

Удельные переменные издержки ( УПИ) — переменные издержки, приходящиеся на единицу продукции.

|

Расчет значения в точке самоокупаемости в бизнес-плане. А — точка самоокупаемости бизнес-проекта. |

Удельные переменные издержки определяются как частное от деления переменных издержек на объем продаж товара в натуре. Точка самоокупаемости характеризует и минимально допустимый размер предприятия, ниже которого бизнес становится неэффективным. Кроме того, предприниматель получает более достоверную информацию о зонах убытков и прибылей, которые появляются при определенном объеме выпуска продукции. Предприниматель имеет возможность предвидеть то, как повлияют его решения об увеличении затрат сырья, материалов, капитала на доходность бизнеса.

Как видно из формулы ( 1), удельные переменные издержки снижаются при увеличении объема производства за счет разнесения фиксированных издержек по всему объему производства.

Допустим, что в следующем квартале центру ответственности удалось снизить удельные переменные издержки с 80 до 75 коп. При этом было произведено 400 ед.

Ценность расчетов критического объема продаж, критического уровня цены или удельных переменных издержек состоит не в том, чтобы установить в бизнес-плане эти показатели на критическом уровне, а в том, чтобы определить область, ограниченную с одной стороны критическим минимальным значением показателя, а с другой стороны — максимально допустимым значением, выделив в этой области зоны с разной степенью риска.

Повышение точки критического объема объясняется снижением доли маржинального дохода в цене, т.е. ростом удельных переменных издержек.

Теперь вы можете проверить, стоит ли тратить время и деньги, чтобы устранить некоторую неопределенность, прежде чем ваша компания расстанется со 150 млн дол. Предположим, что пессимистичный прогноз удельных переменных издержек отражает опасения производственного отдела, что отдельные виды оборудования не будут работать, как задумано, и что придется использовать другой метод производства, который увеличит издержки на единицу продукции на 200 дол.

Теперь вы можете проверить, стоит ли тратить время и деньги, чтобы устранить некоторую неопределенность, прежде чем ваша компания расстанется со 150 млн дол. Предположим, что пессимистичный прогноз удельных переменных издержек отражает опасения производственного отдела, что отдельные виды оборудования не будут работать, как задумано, и что придется использовать другой метод производства, который увеличит издержки на единицу продукции на 200 дол.

Как отмечалось выше, производственная мощность покрасочного цеха составляет 2500 м2 окрашенной поверхности. Переменная себестоимость на сторонние заказы составляет 33 руб. Она выше удельных переменных издержек по выполнению внутренних заказов ( 22 руб.), так как поверхность поступающих извне заказов должным образом к покраске не подготовлена.

Менеджеры проверяют свои планы на компьютерах, исследуют комбинации, подобранные из изменений в продажной цене, удельных переменных издержек, постоянных издержек, желаемой прибыли.

При системе калькуляции издержек производства продукта с полным распределением необходимо соблюдать осторожность при включении в себестоимость продукта тех или иных издержек. Есть случаи, когда успешно действующие предприниматели устанавливают цены ниже полных затрат, но всегда, разумеется, выше переменных или удельных переменных издержек.

|

Определение запаса финансовой устойчивости. |

Запас финансовой устойчивости ( зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и среднереа-лшационных цен, а безубыточный объем продаж — за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек.

Подробная инструкция по расчёту переменных издержек

Для расчёта издержек потребуется определить материальные затраты на производство продукции. Это делается на основе следующих документов:

- отчётов о списании сырья, расходных и иных материалов для производства товаров;

- акты выполненных работ по основному и вспомогательным производственным процессам;

- отчёты аутсорсинговых компаний, задействованных в производстве продукции;

- акты возврата по отходным материалам.

Важно! В сумму материальных затрат включаются данные только по трём первым пунктам из этого перечня. Последний пункт (о возврате отходов) вычитается из суммы издержек

Затем нужно определить размер затрат на выплаты переменной части зарплат сотрудникам предприятия. Сюда включаются премии, проценты, комиссионные, надбавки, выплаты в ФСС и иные виды доплат.

На основании данных по фактическому расходу и цен, установленных в регионе производства, определяется сумма затрат на коммунальные издержки и топливо.

После этого вычисляется сумма затрат на упаковку, хранение и доставку продукции. Это может быть сделано на основании внутренних документов компании или отчётов сторонних организаций, ответственных за эти этапы работы.

После всего этого определяется сумма затрат на налоги на основании деклараций или бухгалтерских отчётов компании.

Какие затраты относятся к переменным издержкам предприятия

Отнесение затрат к переменным в значительной степени определяется особенностями основной деятельности предприятия. В качестве примеров переменных издержек можно привести:

- для производственного предприятия — затраты на сырье, электроэнергию, зарплату основного производственного персонала, начисления на эту зарплату, амортизацию оборудования, вспомогательные материалы;

- для торгового предприятия — стоимость приобретенных товаров, затраты на их упаковку, проценты от продаж, выплачиваемые продавцам или менеджерам, с начислениями на них, вознаграждения посредникам;

- для строительного предприятия — затраты на материалы, электроэнергию, зарплату строительных рабочих с начислениями на нее, амортизацию техники, услуги субподрядчиков;

- для предприятия-автоперевозчика — затраты на топливо, зарплату водителей с начислениями на нее, проезд по платным дорогам, амортизацию автомобилей, услуги сторонних организаций по погрузо-разгрузочным работам.

Источником данных об издержках являются в первую очередь данные бухгалтерского учета. При условии, что они полны и достоверны и разнесение по счетам бухучета осуществлено правильно.

В небольших организациях вопрос о разделении на постоянные и переменные издержки решается достаточно просто:

- Предприятия, использующие для сбора затрат счета 20 и 26, к постоянным относят расходы, собранные на счете 26, а к переменным — на счете 20.

- Предприятиям, использующим счет 44 (торговым), придется разделить собранные на нем расходы на постоянные и переменные (отнеся к ним затраты на упаковку товаров, проценты и вознаграждения, выплачиваемые за продажу, с начислениями на них). К сумме выделенных на счете 44 переменных издержек добавится стоимость проданных товаров (счет 41).

Сложнее обстоит дело в больших организациях, использующих для сбора затрат все предназначенные для этого счета (20, 23, 25, 26, 44). Перед ними возникает вопрос об отнесении к постоянным или переменным издержкам затрат, собранных на счетах 23 и 25. Решение в отношении них принимает само предприятие в зависимости от конкретных условий производства, существующих на этом предприятии.

Например, оценка затрат, собранных на счете 23 (вспомогательное производство), зависит от их предназначения. При этом возможны следующие примеры возникновения переменных издержек:

- Счет 23 предназначен только для обеспечения нужд основного производства. В этом случае он будет ежемесячно полностью закрываться на счет 25, и его отнесение к тем или иным издержкам — это вопрос о том, как для этих целей расцениваются затраты, накопленные на счете 25.

- Вспомогательное производство обеспечивает нужды всего предприятия, что имеет место чаще всего. Т. е. счет 23 при закрытии распределяется между счетами 25 и 26. Тогда часть расходов, собранных на счете 23, однозначно попадет в постоянные издержки (вместе с затратами, собранными непосредственно на счете 26), а отнесение оставшейся части будет зависеть от того, как расцениваются затраты, учтенные на счете 25.

- Часть продукции вспомогательного производства продается на сторону, а оставшаяся либо обеспечивает только основное производство, либо нужды всего предприятия. В этом случае затраты на счете 23, относящиеся к продукции, реализуемой на сторону, будут расценены как переменные издержки, а остальная их часть — в зависимости от того, на какой счет (или счета) они попадут при ежемесячном закрытии счета 23.

Затраты, собираемые на счете 25, можно отнести как к постоянным, так и к переменным издержкам. С одной стороны, эти затраты не имеют непосредственного отношения к создаваемой продукции. Будучи цеховыми, они распределяемы и могут расцениваться как постоянные. С другой стороны, без них создание продукции невозможно, и цех функционирует именно потому, что в нем создается эта продукция.

Кроме того, разные виды продукции могут производиться на одном и том же оборудовании, амортизация которого будет отнесена в этом случае на счет 25. Аналогичная ситуация возникает в отношении учета электроэнергии и воды, используемых для производственных нужд, а также ряда других расходов. Т. е. чаще всего оправданным является включение затрат, собранных на счете 25, в состав переменных издержек. Для работы с ними такой вариант более удобен еще и потому, что произведенная готовая продукция, учитываемая до продажи на счете 43, попадает туда по производственной себестоимости (т. е. с включением в нее части распределяемых цеховых расходов).

Какие данные потребуются, чтобы рассчитать точку безубыточности

Грамотно рассчитать точку безубыточности производства не получится без четкого понимания отличия постоянных затрат от переменных. Кроме того, необходимы такие показатели, как:

- стоимость единицы товара/услуги (Р);

- объем выпущенной, проданной (в классической модели расчета) продукции в единицах (Q);

- выручка от реализованного товара (В), но отметим, без этого показателя можно обойтись при расчетах в натуральном выражении.

Постоянные затраты (Зпост)

представляют собой издержки производства, не имеющие отношения к объемам товара. Их основная характеристика – неизменность в течение длительного промежутка времени. Прежде чем отвечать на вопрос о точке безубыточности, например, ресторана, и том, как ее рассчитать, нужно понимать, что в число постоянных затрат входят:

- зарплата, страховые взносы инженерно-технических работников и административного персонала;

- аренда зданий, сооружений;

- отчисления в налоговые службы;

- амортизационные отчисления;

- платежи по кредитам, лизингу, прочим обязательствам.

Переменные затраты (Зпер)

– это издержки, которые изменяются из-за увеличения или падения выпускаемых объемов товаров либо оказанных услуг. Значение показателя варьируется в широких пределах, при этом на нем сразу отражаются любые изменения в деятельности компании.

Сюда относятся:

- цены на сырье, запчасти, полуфабрикаты;

- зарплата, страховые отчисления основных производственных рабочих, персонала, работающего по сдельной оплате труда;

- электроэнергия, горюче-смазочные материалы (ГСМ), топливо;

- расходы на транспорт.

Все затраты условно делятся на постоянные и переменные – такой принцип используется в классической модели, позволяющей рассчитать точку безубыточности и порог безубыточности. Нередко специфика работы хозяйствующих субъектов требует более детального разделения расходов на виды по экономическому смыслу.

Оценка поведения производственных затрат

Зависимость производственных затрат от уровня деловой активности предприятия характеризует поведение затрат. Деловая активность предприятия определяется уровнем использования его производственных мощностей, производительностью труда, внедрением новых технологий. Для оценки поведения затрат наибольшее значение имеет производственная мощность предприятия. Производственная мощность — это объем продукции, который предприятие выпускает или сможет выпускать в отчетном или в будущем периодах.

Различают три вида производственных мощностей: теоретическую, практическую и нормальную.

Теоретическаяпроизводственная мощность — это максимальный объем выпуска продукции, который сможет достичь предприятие, если все машины и оборудование будут функционировать в оптимальном режиме без простоев. В практике данный показатель используется только в аналитических расчетах для оценки уровня использования производственной мощности.

Практическаяпроизводственная мощность представляет собой теоретическую мощность за вычетом рабочих простоев оборудования, перерывов в работе и других обоснованных простоев.

Нормальнаямощность представляет собой среднегодовой объем выпущенной продукции, необходимый для удовлетворения потребностей реализации. При оценке поведения затрат используется нормальная мощность предприятия.

Для оценки поведения затрат они классифицируются на:

— постоянные;

— переменные;

— условно-постоянные.

Кроме того, рассчитывается коэффициент реагирования затрат:

,

где у —темпы прироста затрат за определенный период;

х —темпы прироста деловой активности предприятия.

Считается, что постоянные затраты остаются неизменными на коротком временном отрезке. Если К р. з.= 0, то затраты постоянные.

Переменные затраты изменяются в зависимости от объема производства. Они подразделяются на пропорциональные, прогрессивные и дигрессивные.

Пропорциональные затраты — затраты, которые изменяются прямо пропорционально объему производства. Если К р. з.= 1, то затраты пропорциональные.

Прогрессивные затраты — затраты, рост которых опережает рост объема производства. Если К р. з.

Издержки фирмы: задачи с решениями

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Форма экспресс-заказа