Внешние и внутренние издержки

Содержание:

- Сущность предельных издержек

- Постоянные и переменные затраты: пример расчета

- Издержки фирмы: задачи с решениями

- Удельные переменные издержки

- Какие затраты являются постоянными

- Анализ характеристик

- Что включают в себя различные виды расходов

- Примеры

- Какие затраты к ним относятся

- Формула расчёта переменных издержек

- Подробная инструкция по расчёту переменных издержек

- Какие издержки зависят от объема производства

Сущность предельных издержек

Определение 1

В микроэкономике понятие издержек рассматривается как затраты на ведение предпринимательской деятельности.

Выделяют общие издержки, которые разделяются на:

- постоянные;

- переменные.

Однако, если в микроэкономике требуется провести анализ издержек, то принято рассчитывать:

- средние издержки;

- удельные издержки;

- предельные издержки.

Так, если затраты средние, то их расчет ведется в среднем выражении на выпуск продукции. Если затраты удельные, то они рассчитываются на единицу выпускаемой продукции.

Но для более полного анализа рассчитывают затраты, которые называются предельными.

В общем смысле предельные затраты означают, что это такие дополнительные затраты, которые соотносятся с выпуском дополнительной продукции в единичном выражении.

Определение 2

То есть, предельные издержки – это те затраты, которые появляются, если будет произведена или выпущена еще одна единица продукции, производимой на фирме.

Данный метод часто используется в ценообразовании на предприятии. Поэтому расчет различных видов издержек является основой экономической деятельности фирмы.

Постоянные и переменные затраты: пример расчета

ООО «Лес-Комплект» запустило новую производственную линию по изготовлению оцилиндрованного бревна. В ближайший год выпущено 300 тыс. м3. Издержки компании представлены в таблице.

| № п.п. | Затраты | Сумма, в тыс. руб. (за год) |

| 1 | Покупка оборудования | 500 |

| 2 | Аренда помещения | 240 |

| 3 | Амортизация | 41,6 |

| 4 | Уплата процентов по кредиту, приобретенного на покупку оборудования | 45 |

| 5 | Оплата электроэнергии | 144 |

| 6 | МПЗ | 320 |

| 7 | Оплата труда цеха (сдельная заработная плата) | 2400 |

| 8 | Заработная плата специалистов административного сектора | 1800 |

Всего за год на производство новой продукции предприятие потратило 5490,6 тыс. рублей.

Постоянные затраты: пример расчета

К постоянным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- приобретение оборудования – 500 тыс. руб.;

- аренду помещения – 240 тыс. руб.;

- амортизацию – 41,6 тыс. руб.;

- проценты по кредитам – 45 тыс. руб.;

- оплату труда сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение постоянных издержек, необходимо просто сложить все виды затрат:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. = 3226,6 тыс. руб.

Для вычисления среднего показателя постоянных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

3226,6 тыс. руб. / 300 тыс. м3 = 10,75 тыс. рублей – постоянные издержки на производство 1 м3 оцилиндрованного бревна.

Доля постоянных затрат в совокупном объеме издержек составит:

3226,6 / 5490,6 * 100 = 58,76%.

Переменные затраты: пример расчета

К переменным затратам ООО «Лес-Комплект» на производство оцилиндрованного бревна в течение года относим:

- оплату электроэнергии – 144 тыс. руб.;

- МПЗ – 320 тыс. руб.;

- заработную плату сотрудников административного сектора – 1800 тыс. руб.

Чтобы определить общее значение переменных издержек, необходимо просто сложить все виды затрат:

144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 2264 тыс. руб.

Для вычисления среднего показателя переменных затрат необходимо найти отношение суммы расходов к количеству произведенной продукции:

2264 тыс. руб. / 300 тыс. м3 = 7,55 тыс. руб. – переменные издержки на производство 1 м3 оцилиндрованного бревна.

Доля переменных затрат в совокупном объеме издержек составит:

2264 тыс. руб. / 5490,6 тыс. руб. * 100 = 41,24%.

Валовые затраты: пример расчета

Для вычисления валовых издержек все затраты на производство продукции складываются:

500 тыс. руб. + 240 тыс. руб. + 41,6 тыс. руб. + 45 тыс. руб. + 2400 тыс. руб. + 144 тыс. руб. + 320 тыс. руб. + 1800 тыс. руб. = 5490,6 тыс. руб.

Чтобы рассчитать валовые затраты на единицу продукции, найдем отношение между расходами и количеством выпущенного товара:

5490,6 тыс. руб. / 300 тыс. м3 = 18,3 тыс. рублей – всего израсходовано на производство продукции.

Издержки фирмы: задачи с решениями

Задача 1. Вычислите издержки и заполните таблицу.

Задача 2. Фирма при производстве конфет может выбрать одну из трех производственных технологий, отраженных в таблице, в которых по разному сочетаются производственные ресурсы (труд и капитал – измеряются в неделю).

Цена одной единицы труда в летний период составляла 2000 руб., а одной единиц капитала 4000 руб.

В зимнем периоде цена одной единиц труда повысилась до 4000р., а одной единицы капитала осталась прежней.

Определить какую производственную технологию выберет фирма при каждом уровне выпуска продукции в сезон.

Задача 3. Условия деятельности фирмы в долгосрочном периоде заданы в таблице.

Определить:

1) величину средних и предельных издержек.

2) Построить графики кривых изменения этих издержек.

3) Определить критические точки на этих кривых.

4) При каких объемах выпуска фирма испытывает положительный эффект масштаба производства? Отрицательный эффект?

5) какой минимальный эффективный объем выпуска в этой фирме?

Задача 4. Общие издержки при объеме производства Q = 30 единиц составили ТС = 150 единиц. Чему равны предельные издержки 31-ой единицы продукции, если в результате производства ТС составили 156 единиц.

Задача 5. В таблице показана зависимость общих издержек (ТС) от выпуска продукции (Q). Рассчитать для каждого объема производства (указывая формулы):

— постоянные издержки (FC);

— переменные издержки (VC);

— предельные издержки (МС);

— средние общие издержки (АС);

— средние постоянные издержки (AFC);

— средние переменные издержки (AVC).

Задача 6. Предположим, консультант определил, что объем выпуска за час труда на фабрике, производящей электрические лампочки, равен 50 лампочкам в час в этом месяце.

Если затраты на труд составят 5 долларов в час, определите средние переменные издержки производства, допуская, что труд является единственным переменным фактором производства.

Если постоянные издержки 5000 долларов в месяц, а объем выпуска 10000 лампочек в месяц, определите общие средние издержки производства.

Задача 7. Постоянные издержки (FC) фирмы составляют 100 тыс. руб. в месяц. В таблице представлены значения переменных издержек. Рассчитать предельные издержки и изобразить на графике динамику постоянных, переменных и валовых издержек. Отметить на графике тот объем производства, с которого вступает в силу закон убывающей предельной отдачи.

Задача 8. Заполните таблицу краткосрочных затрат фирмы на основании следующих данных:

Задача 9. Годовые постоянные затраты предприятия по производству спортивных горных велосипедов составляют 100 млн. руб. Переменные издержки в расчете на один велосипед равны 10 000 руб. Если производство горных велосипедов на предприятии возрастет с 5 до 10 тыс. шт. в год, то как изменятся затраты на производство одного велосипеда?

Задача 10. При каком объеме производства предприятие оптимизирует производство товара в долгосрочном периоде? Чему равна цена ликвидации фирмы с рынка?

Задача 11. Определить характер эффекта масштаба при $TC = 500 + 215Q$.

Консультируем по решению задач микроэкономики

Форма экспресс-заказа

Удельные переменные издержки

Удельные переменные издержки ( У ПИ) — переменные издержки, приходящиеся на единицу продукции.

Удельные переменные издержки ( УПИ) — переменные издержки, приходящиеся на единицу продукции.

|

Расчет значения в точке самоокупаемости в бизнес-плане. А — точка самоокупаемости бизнес-проекта. |

Удельные переменные издержки определяются как частное от деления переменных издержек на объем продаж товара в натуре. Точка самоокупаемости характеризует и минимально допустимый размер предприятия, ниже которого бизнес становится неэффективным. Кроме того, предприниматель получает более достоверную информацию о зонах убытков и прибылей, которые появляются при определенном объеме выпуска продукции. Предприниматель имеет возможность предвидеть то, как повлияют его решения об увеличении затрат сырья, материалов, капитала на доходность бизнеса.

Как видно из формулы ( 1), удельные переменные издержки снижаются при увеличении объема производства за счет разнесения фиксированных издержек по всему объему производства.

Допустим, что в следующем квартале центру ответственности удалось снизить удельные переменные издержки с 80 до 75 коп. При этом было произведено 400 ед.

Ценность расчетов критического объема продаж, критического уровня цены или удельных переменных издержек состоит не в том, чтобы установить в бизнес-плане эти показатели на критическом уровне, а в том, чтобы определить область, ограниченную с одной стороны критическим минимальным значением показателя, а с другой стороны — максимально допустимым значением, выделив в этой области зоны с разной степенью риска.

Повышение точки критического объема объясняется снижением доли маржинального дохода в цене, т.е. ростом удельных переменных издержек.

Теперь вы можете проверить, стоит ли тратить время и деньги, чтобы устранить некоторую неопределенность, прежде чем ваша компания расстанется со 150 млн дол. Предположим, что пессимистичный прогноз удельных переменных издержек отражает опасения производственного отдела, что отдельные виды оборудования не будут работать, как задумано, и что придется использовать другой метод производства, который увеличит издержки на единицу продукции на 200 дол.

Теперь вы можете проверить, стоит ли тратить время и деньги, чтобы устранить некоторую неопределенность, прежде чем ваша компания расстанется со 150 млн дол. Предположим, что пессимистичный прогноз удельных переменных издержек отражает опасения производственного отдела, что отдельные виды оборудования не будут работать, как задумано, и что придется использовать другой метод производства, который увеличит издержки на единицу продукции на 200 дол.

Как отмечалось выше, производственная мощность покрасочного цеха составляет 2500 м2 окрашенной поверхности. Переменная себестоимость на сторонние заказы составляет 33 руб. Она выше удельных переменных издержек по выполнению внутренних заказов ( 22 руб.), так как поверхность поступающих извне заказов должным образом к покраске не подготовлена.

Менеджеры проверяют свои планы на компьютерах, исследуют комбинации, подобранные из изменений в продажной цене, удельных переменных издержек, постоянных издержек, желаемой прибыли.

При системе калькуляции издержек производства продукта с полным распределением необходимо соблюдать осторожность при включении в себестоимость продукта тех или иных издержек. Есть случаи, когда успешно действующие предприниматели устанавливают цены ниже полных затрат, но всегда, разумеется, выше переменных или удельных переменных издержек.

|

Определение запаса финансовой устойчивости. |

Запас финансовой устойчивости ( зона безопасности) зависит от изменения выручки и безубыточного объема продаж. Выручка в свою очередь может измениться за счет количества реализованной продукции, ее структуры и среднереа-лшационных цен, а безубыточный объем продаж — за счет суммы постоянных издержек, структуры продаж, отпускных цен и удельных переменных издержек.

Какие затраты являются постоянными

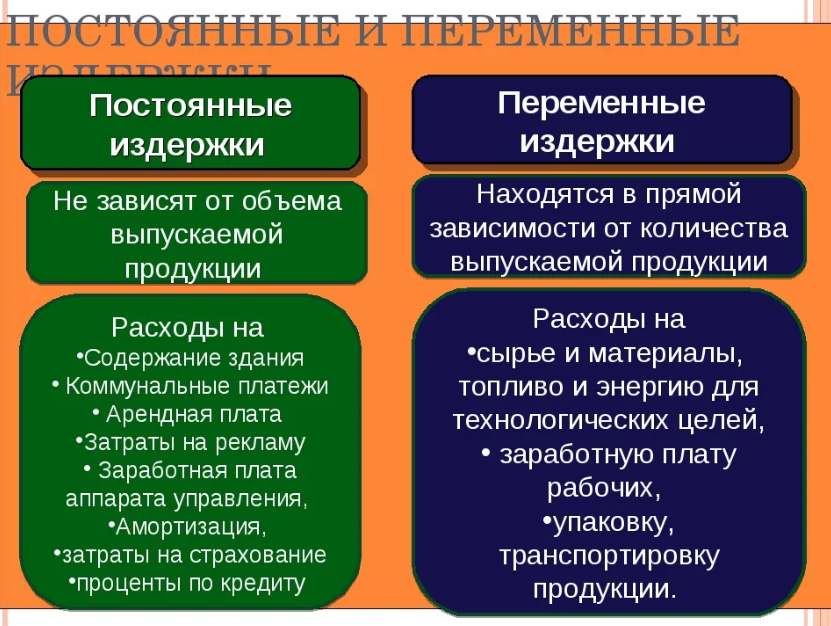

Постоянные затраты – это те издержки, что не зависят от производственных объемов. В совокупности с переменными они составляют общие затраты организации. Даже если предприятие на время встанет, эти расходы не прекратятся. В течение года они всегда примерно одинаковы.

Пример. ООО «СПЕКТР» занимается производством лакокрасочных изделий. Арендные платежи за пользование складскими помещениями в компании относят к постоянным издержкам. Сумма составляет 35 000 рублей и от месяца к месяцу не изменяется. Но в текущем году в рамках реализации продуманных управленческих решений ООО «СПЕКТР» наращивает производственный объем. Возникает необходимость в использовании складской территории, большей по площади чем та, что имеется. В организации перезаключают договор аренды. Новый арендодатель просит за свои услуги уже 50 000 рублей в месяц, так как его склад отличается намного большими размерами. Таким образом, при достижении определённого уровня объема выпуска постоянные издержки ООО «СПЕКТР» возросли.

Среди достоинств постоянных трат называют легкость их планирования. Они не меняются от периода к периоду, в результате чего «сюрпризов» в этой области ждать не приходится. Но недостатком таких расходов является то, что даже при нулевом выпуске они никуда не денутся и предприятию придется их оплачивать.

Переменные и постоянные траты фигурируют при создании модели точки безубыточности компании. За нее принимается такой уровень производства, при котором реализационная прибыль покрывает совокупные расходы (и постоянные, и переменные). С этого момента фирма становится самоокупаемой.

Точку безубыточности считают, чтобы получить ответы на некоторые важные вопросы.

- При каких объемах выпуска и реализации компания останется рентабельной? Какие производственные объемы обеспечат ее конкурентоспособность?

- Каков размер продаж, гарантирующий финансовую стабильность фирмы?

Примечательно, что валовые поступления (маржа) в точке безубыточности эквивалентны постоянным тратам. И чем более велик размер превышения валового дохода над затратами, тем более рентабельно производство.

Анализ характеристик

Все полученные значения используются для анализа. Рассмотрим их подробнее.

Анализ передельных издержек

Предельные издержки используются для анализа того, выгодно ли увеличивать темпы производства товаров или предоставления услуг.

Если не затрагивать математические выкладки, то известно, что MC пересекает удельные переменные издержки AVC в точке A (минимум), а удельные общие расходы ATC в точке B (минимум).

Это означает, что если:

1. MC < ATC, то имеет смысл увеличивать объем, так как с каждой единицей прибыль растет. Смысл прост — общие удельные издержки будут меньше с каждым дополнительным товаром.

2. MC = ATC, то это точка равновесия, когда издержки минимальны, а прибыль с каждого товара максимальна.

3. MC > ATC, то издержки приходится покрывать за счет прибыли.

Однако, рассматривать объем и расходы без рыночной цены товара несколько бессмысленно.

Издержки и цена

Чтобы понять зависимость цен товаров и издержек, рассмотрим три варианта цен с кривыми MC и ATC.

P1 — рыночная цена выше минимального значения ATC.

P2 — стоимость товара равна минимальному значению ATC.

P3 — цена ниже минимального значения ATC.

Рассмотрим P1. В этом случае, начиная с определенного объема товаров, бизнес может приносить прибыль, так как издержки будут меньше стоимости товара. Эта зона подкрашена зеленым.

Рассмотрим P2. В этом случае, бизнес может существовать только в точке минимума удельной общей издержки ATC. Иначе, издержки будут превышать стоимость товара.

Рассмотрим P3. В этом случае, какое бы дело не было, оно является изначально убыточным.

Так же важно учитывать такую метрику как спрос, ведь от того, что вы можете производить 10000000 единиц, не значит, что товар требуется в таком количестве. Как видите, такие расчеты позволяют очень быстро определить ситуацию с товаром и какие шаги можно предпринимать (стоит ли увеличивать или наоборот сворачивать объемы, сколько необходимо продавать товара, чтобы иметь достаточную прибыль и прочее)

Как видите, такие расчеты позволяют очень быстро определить ситуацию с товаром и какие шаги можно предпринимать (стоит ли увеличивать или наоборот сворачивать объемы, сколько необходимо продавать товара, чтобы иметь достаточную прибыль и прочее).

Расчет расходов долгосрочного периода

Анализ расходов долгосрочного периода немного сложнее, так как в зависимости от масштабов (объема товаров) можно использовать разные подходы для бизнеса.

К примеру, рыбу можно ловить удочкой, можно сетями, а можно создать собственный пруд, где разводить необходимое количество рыбы. В каждом из этих случаев, размеры постоянных и переменных издержек будут разными, как и их удельные значения.

Поэтому для каждого из вариантов строится краткосрочный план и кривые ATC объединяются в одну, как на рисунке ниже:

После этого, рассматривают объем спроса и рыночные цены, а затем выбирается наиболее оптимальный вариант. Так, если, при одинаковой стоимости товара, прогнозируется, что необходимый объем близок к Q2, то вариант бизнеса с ATC2 является более предпочтительным.

Что включают в себя различные виды расходов

К числу постоянных расходов можно причислить зарплату членов администрации предприятия, однако только в той ситуации, когда данные сотрудники получают выплаты независимо от финансового состояния организации

Важно обратить внимание на то, что в зарубежных странах менеджеры получают доход от своих организаторских навыков, путем расширения потребительской базы и изучения новых рыночных сфер. На территории России ситуация совершенно другая. Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности

Большинство начальников отделов получают высокую зарплату, которая не привязана к эффективности их деятельности.

Данный подход к организации производственного процесса приводит к потере стимула достижения лучших результатов. Именно этим можно объяснить низкую продуктивность трудовых показателей многих коммерческих учреждений, так как желание осваивать новые технологические процессы у вершины компании просто отсутствует.

Говоря о том, что такое постоянные затраты, следует упомянуть о том, что в эту статью входит арендная плата. Давайте представим частную компанию, которая не имеет собственной недвижимости и вынуждена арендовать небольшое помещение. В этой ситуации, администрация фирмы должна ежемесячно перечислять определенную сумму арендодателю. Данная ситуация считается стандартной, поскольку окупить приобретение недвижимости довольно сложно. Некоторым субъектам малого и среднего класса потребуется не менее пяти лет для того, чтобы вернуть вложенный капитал.

Именно этот фактор объясняет то, что многие предприниматели предпочитают заключать договор, об аренде необходимых квадратных метров. Как уже было сказано выше, расходы на оплату аренды являются постоянными, поскольку владельцу помещения не интересно финансовое состояние вашей фирмы

Для этого человека важно лишь своевременное получение оплаты, зафиксированной в договоре

В статью постоянных расходов входят амортизационные издержки. Любые средства необходимо ежемесячно амортизировать, до того момента, пока их начальная стоимость не будет приравнена к нулю. Существует множество различных способов амортизации, которые регулируются текущим законодательством. По словам специалистов, существует более десятка различных примеров постоянных расходов. К ним относятся коммунальные платежи, оплата вывоза и переработка мусора и траты на обеспечение условий, необходимых для осуществления трудовой деятельности. Ключевой особенностью таких расходов является легкость подсчета как настоящих, так и предстоящих затрат.

Постоянные затраты — издержки, величина которых почти не зависит от изменения объема производства продукции

В понятие «переменные затраты» входят те виды издержек, что зависят от пропорционального объема изготавливаемых товаров. Для примера рассмотрим статью баланса, где имеется пункт, связанный с сырьем и материалами. В этом пункте следует указать количество средств, что понадобятся компании для производственных целей. В качестве примера рассмотрим деятельность компании, занимающейся изготовлением деревянных поддонов. Для изготовления одной единицы товара, требуется затратить два квадрата обработанной древесины. Это означает, что для изготовления ста поддонов потребуется двести квадратных метров материала. Именно такие расходы относятся к категории переменных.

Следует обратить внимание на то, что оплата трудовой деятельности сотрудников может входить в число как постоянных, так и переменных трат. Подобные случаи наблюдаются в следующих ситуациях:

- При увеличении производственных мощностей предприятия, требуется привлечение дополнительных работников, что будут заняты в процессе изготовления продукции.

- Зарплата сотрудников является процентной ставкой, которая зависит от различных отклонений в производственном процессе.

В этих условиях очень сложно составить прогноз о необходимых тратах, для того, чтобы оплатить зарплату сотрудникам, так как её объем будет зависеть от множества различных факторов. Деление расходов на постоянные и переменные производится с целью анализа прибыльности предприятия, а также определения степени убыточности производственного процесса

Следует обратить внимание на то, что при любой производственной деятельности компании расходуются различные энергетические ресурсы. К таким ресурсам относятся топливо, электричество, вода и газ

Так как их использование является неотъемлемой частью производства, увеличение объемов выпускаемой продукции, приводит к увеличению затрат этих ресурсов.

Примеры

Предприниматель, работая на самого себя, получает определенную прибыль от деятельности. Если сумма всех понесенных расходов выше, чем получаемый доход, то в конечном итоге предприниматель терпит чистый убыток. Он вместе с чистой прибылью фиксируется в документах и относится к явным издержкам. Если бы предприниматель работал на дому и получал доход, который превышал бы его чистую прибыль, то разница между этими величинами составляла бы неявные издержки. Например, предприниматель получает чистой прибыли 15 тысяч рублей, а если бы работал по найму, то имел бы 20 000. В данном случае имеют место неявные издержки. Формулы издержек:

НИ = Зарплата – Чистая прибыль = 20 — 15 = 5 тысяч рублей.

Другой пример: организация использует в своей деятельности помещение, которое принадлежит ей по праву собственности. К явным расходам в таком случае относится сумма коммунальных расходов (например, 2 тысячи рублей). Если бы организация сдавала это помещение в аренду, то она получала бы доход в 2,5 тысячи рублей. Понятно, что в этом случае компания тоже ежемесячно платила бы коммунальные расходы. Но она также получала бы и чистый доход. Тут имеют место неявные издержки. Формулы издержек:

НИ = Аренда – Коммунальные = 2,5 – 2 = 0.5 тысяч рублей.

Какие затраты к ним относятся

К средним издержкам относятся такие затраты как:

- финансовые и временные ресурсы, потраченные на организацию производства;

- недальновидность производителя, которая стоила потери части дохода;

- ресурсы, затраченные на сбор информации, заключение договоров, продвижения, рекламы и так далее.

В свою очередь средние издержки подразделяются на:

- постоянные;

- общие;

- переменные.

Определение

Средние постоянные издержки (AFC) — это общие постоянные издержки в расчете на единицу продукции. Их величина не будет зависеть от объёмов производства.

В средние постоянные издержки входят ресурсы, которые, например, тратятся на техническое оборудование компании. Эти затраты связаны с функционированием производства, и будут присутствовать даже если выпуск продукции будет остановлен.

К постоянным можно отнести:

- оплату аренды;

- заработную плату работников;

- страховые и пенсионные выплаты.

Определение

Средние переменные издержки (AVC) — это общие переменные издержки в расчете на единицу продукции. Они предполагают, что количество ресурсов, потраченных на определенный процесс производства, будет меняться. Такие затраты находятся в прямой зависимости от объемов производства.

К переменным издержкам относится такие затраты как:

- покупка сырья;

- топлива;

- электроэнергии;

- оплата трудовых ресурсов.

Существуют такие понятия как предельные издержки и минимум средних издержек.

Минимум затрат достигается при определенном количестве продукции. Если построить график функции, то становится очевидным, что минимум может быть достигнут в точке, где график функции предельных издержек пересекается с графиком средних издержек.

Это объясняется тем, что как только график уравнения предельных издержек, оказывается выше графика уравнения средних, это означает, что стоимость производства каждой дополнительной единицы стала превышать среднюю стоимость производства. Таким образом, увеличение объемов производства уже не может обеспечить снижение средних издержек.

Формула расчёта переменных издержек

Самый простой способ подсчёта переменных издержек – простое сложение всех затрат с последующим делением на объём товаров, произведённых за анализируемый период времени. Формула расчета такова:

ПИ = (ВИ¹ + ВИ² + ВИ∞) ÷ ОП, где:

- ПИ – переменные издержки;

- ВИ – вид издержек (топливо, налоги, премии и т. п.);

- ОП – объём производства.

Пример расчёта переменных издержек

За 2017 год ООО «Ромашка» на производство и реализации продукции затратила:

- 350 тыс. руб. на покупку материалов;

- 150 тыс. руб. на упаковку и хранение товаров;

- 450 тыс. руб. на оплату налогов;

- 750 тыс. руб. на сдельно-премиальные выплаты сотрудникам.

Соответственно общая сумма переменных издержек составила 1, 7 млн руб. (350 тыс. руб. + 150 тыс. руб. + 450 тыс. руб. + 750 тыс. руб.). Объём производства составил 500 тыс. единиц товара. Соответственно переменные издержки на единицу продукции составили:

1,7 млн руб. ÷ 500 тыс. е. т. = 3 руб. 40 коп.

Подробная инструкция по расчёту переменных издержек

Для расчёта издержек потребуется определить материальные затраты на производство продукции. Это делается на основе следующих документов:

- отчётов о списании сырья, расходных и иных материалов для производства товаров;

- акты выполненных работ по основному и вспомогательным производственным процессам;

- отчёты аутсорсинговых компаний, задействованных в производстве продукции;

- акты возврата по отходным материалам.

Важно! В сумму материальных затрат включаются данные только по трём первым пунктам из этого перечня. Последний пункт (о возврате отходов) вычитается из суммы издержек

Затем нужно определить размер затрат на выплаты переменной части зарплат сотрудникам предприятия. Сюда включаются премии, проценты, комиссионные, надбавки, выплаты в ФСС и иные виды доплат.

На основании данных по фактическому расходу и цен, установленных в регионе производства, определяется сумма затрат на коммунальные издержки и топливо.

После этого вычисляется сумма затрат на упаковку, хранение и доставку продукции. Это может быть сделано на основании внутренних документов компании или отчётов сторонних организаций, ответственных за эти этапы работы.

После всего этого определяется сумма затрат на налоги на основании деклараций или бухгалтерских отчётов компании.

Какие издержки зависят от объема производства

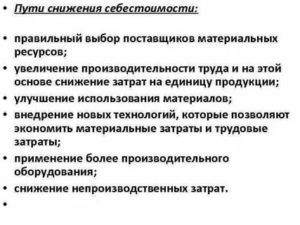

Как уже отмечалось выше, издержки предприятия по принципу зависимости от производственного объема подразделяют на постоянные и переменные. Это необходимо для оптимизации и планирования всех расходов, а также для облегчения поиска путей их снижения.

Отдельные траты увеличиваются с ростом производства, то есть зависят от его объемов. Они носят название переменных. Наиболее наглядно особенность переменных составляющих всех трат проявляется на пропорциональных расходах, которые растут в тех же пропорциях, что и размеры выпуска.

Пример. Для создания продукта необходимо 6 литров материала. Стоимость этого материала – 150 рублей за литр. Получается, что при изготовлении 100 единиц продукта расходы составят следующую сумму:

100*150*6 = 90 000 рублей.

Предположим, что производственный объем возрастет вдвое, то есть выпуск составит уже не 100, а 200 единиц продукта. Тогда величина расходов изменится следующим образом:

200*150*6 = 180 000 рублей.

То есть здесь налицо прямая пропорциональная зависимость. Двукратное увеличение объема выпуска повлекло двукратный же рост расходов.

В рассмотренном примере не был учтен так называемый «эффект масштаба». Многие поставщики предоставляют скидки за объем, в результате чего зависимость расходов от производственных объемов перестает быть пропорциональной.

Примеры постоянных затрат

Практически в любой организации в структуре постоянных затрат присутствуют следующие статьи:

- Амортизационные отчисления на основные фонды (если в учетной политике принят линейный метод, предусматривающий равномерное перенесение стоимости);

- Оплата труда постоянных сотрудников, «сидящих на окладе»;

- Обязательные отчисления в фонды с ФОТ этих работников;

- Финансирование набора и подготовки (переподготовки) штата;

- Управленческие расходы и траты на содержание администрации;

- Представительские издержки;

- Плата арендодателям за пользование помещениями складов, цехов и т.д.;

- Оплата услуг ЖКХ;

- Финансирование объектов социальной направленности, находящихся на балансе организации;

- Уплата по процентным кредитным ставкам;

- Уплата имущественных налогов;

- Перечисление земельного налога;

- Оплата услуг, предоставляемых сторонними фирмами (охрана, грузоперевозки, рекламные агентства и т.д.).

По отношению к себестоимости продукции такие расходы обычно являются косвенными. То есть между конкретными видами продукции они распределяются пропорционально какой-либо базе.