Анализ счетов раздела iii «затраты на производство» нового плана счетов

Содержание:

- Списание и распределение общехозяйственных расходов

- Счет 23 «Вспомогательные производства»

- Когда закрывается 58 счет проводки

- Распределение расходов

- Назначение вспомогательного производственного процесса

- Удержание за дефекты

- Бухгалтерские проводки счета 69

- Что такое ТЗР?

- Учет расчетов по налогам и сборам. счет 68 проводки субсчета

Списание и распределение общехозяйственных расходов

Счет 26 не имеет сальдо, поэтому всё, что на нем накопилось, в конце месяца должно быть списано на другие счета.

Выбор варианта списания расходов зависит от способа формирования себестоимости продукции:

- Полной производственной себестоимости.

- Сокращенной себестоимости (метод под названием директ-костинг).

Какой именно способ формирования себестоимости выберет бухгалтер, должно быть указано в учетной политике, иначе организация обязана формировать полную производственную себестоимость продукции.

При выборе бухгалтером способа учета по полной производственной себестоимости общехозяйственные расходы списываются в дебет счета 20 «Основное производство».

Если организация применяет для регистрации подсобных затрат счет 23 «Вспомогательное производство» или если на балансе организации есть обслуживающиеся хозяйства (общежития, детские сады, санатории и пр.) и используется счет 29 «Обслуживающее производство», то в дебет счета 29 также могут списываться общехозяйственные расходы.

Расходы могут списываться в дебет этих счетов, только если обслуживающие производства и хозяйства выполняли работы и услуги на сторону.

Проводки, формирующие отражение таких операций в бухгалтерском учете, будут выглядеть так:

Дт 20 (23, 29) Кт 26

Как отразить в учете производственной организации распределение общехозяйственных расходов, узнайте в КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

Выбор порядка распределения общехозяйственных расходов между указанными выше счетами остается за бухгалтером: общехозяйственные расходы могут распределяться между производствами пропорционально заработной плате, сумме прямых затрат либо выручке. Какой именно вариант выберет бухгалтер, должно быть указано в учетной политике.

Пример

Строительная фирма имеет на балансе автопарк, автотранспорт которого используется для доставки стройматериалов на объекты фирмы и для оказания услуг сторонним организациям.

Бухгалтер фирмы предусмотрел в учетной политике, что расходы, аккумулированные на счете 26, распределяются пропорционально сумме прямых затрат на содержание основного и вспомогательного производств.

Издержки фирмы, связанные с оказанием строительно-монтажных услуг клиентам, составили 1 800 000 руб.

Расходы строительной фирмы на автопарк составили 200 000 руб.

2 000 000 руб. (1 800 000 + 200 000) — это общая сумма расходов.

Сумма общехозяйственных затрат эквивалентна 500 000 руб.

Расчет коэффициента распределения будет выглядеть так: 500 000 / 2 000 000 = 0,25.

Бухгалтеру необходимо оформить следующие проводки:

- Дт 20 Кт 26 — 450 000 (1 800 000 × 0,25) — на себестоимость строительно-монтажных работ отнесена расчетная доля общехозяйственных расходов.

- Дт 23 Кт 26 — 50 000 (200 000 × 0,25) — на себестоимость оказания сторонним организациям автотранспортных услуг отнесена доля расходов со счета 26.

При выборе бухгалтером способа учета продукции по сокращенной себестоимости содержимое счета 26 списывается непосредственно на счет 90-2 «Себестоимость продаж». При этом формируется проводка:

Д 90-2 Кт 26

Подробнее о бухгалтерском учете по счету 90 вы можете узнать, ознакомившись с материалом «Счет 90 в бухгалтерском учете (нюансы)».

Счет 23 «Вспомогательные производства»

Счет 23 «Вспомогательные производства» предназначен для обобщения информации о затратах производств, которые являются вспомогательными (подсобными) для основного производства организации. В частности, этот счет используется для учета затрат производств, обеспечивающих:

обслуживание различными видами энергии (электроэнергией, паром, газом, воздухом и др.);

транспортное обслуживание;

ремонт основных средств;

изготовление инструментов, штампов, запасных частей; строительных деталей, конструкций или обогащение строительных материалов (в основном в строительных организациях);

возведение (временных) нетитульных сооружений;

добычу камня, гравия, песка и других нерудных материалов;

лесозаготовки, лесопиление;

засолку, сушку и консервирование сельскохозяйственных продуктов и т.д.

По дебету счета 23 «Вспомогательные производства» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 23 «Вспомогательные производства» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Косвенные расходы, связанные с управлением и обслуживанием вспомогательных производств, списываются на счет 23 «Вспомогательные производства» со счетов 25 «Общепроизводственные расходы» и «Общехозяйственные расходы». При целесообразности расходы по обслуживанию производства могут учитываться непосредственно на счете 23 «Вспомогательные производства» (без предварительного накапливания на счете 25 «Общепроизводственные расходы»). Потери от брака списываются на счет 23 «Вспомогательные производства» с кредита счета 28 «Брак в производстве».

По кредиту счета 23 «Вспомогательные производства» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и оказанных услуг. Эти суммы списываются со счета 23 «Вспомогательные производства» в дебет счетов:

«Основное производство» — при отпуске продукции (работ, услуг) основному производству;

«Обслуживающие производства и хозяйства» — при отпуске продукции (работ, услуг) обслуживающим производствам или хозяйствам;

«Продажи» — при выполнении работ и услуг для сторонних организаций;

«Выпуск продукции (работ, услуг)» — при использовании этого счета для учета затрат на производство и др.

Остаток по счету 23 «Вспомогательные производства» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 23 «Вспомогательные производства» ведется по видам производств.

Счет 23 «Вспомогательные производства»корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 07 Оборудование к установке 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 60 Расчеты с поставщиками и подрядчиками 68 Расчеты по налогам и сборам 69 Расчеты по социальному страхованию и обеспечению 70 Расчеты с персоналом по оплате труда 71 Расчеты с подотчетными лицами 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 29 Обслуживающие производства и хозяйства 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 44 Расходы на продажу 45 Товары отгруженные 73 Расчеты с персоналом по прочим операциям 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 96 Резервы предстоящих расходов 97 Расходы будущих периодов 99 Прибыли и убытки порчи ценностей расходов |

Когда закрывается 58 счет проводки

Акции следует учитывать по стоимости фактического приобретения. Однако при падении текущего курса ниже покупной цены разность списывается в убыток.

Заключение Все инвестиции отражаются на дебете счета «Финансовые вложения» по паям и акциям в полной сумме (по их фактической себестоимости). В этом случае не имеет значения размер номинала бумаги. Акции приходуют по фактической.

Также не имеет значения размер приобретаемого пая в капитале компании. Покупатель должен оприходовать его по сумме, полученной фактически. Акции, как и прочее имущество, отражаются в балансе компании при условии, что она имеет на них право собственности.

Организация также вправе открывать свои субсчета к счету 58 для используемых ею финансовых инструментов, которые должны быть отражены в рабочем плане счетов. Дт 58 — Кт 58 применяются в паре со следующими счетами:

- 51 «Расчетные счета»;

- 52 «Валютные счета»;

- 76 «Расчеты с разными дебиторами и кредиторами»;

- 80 «Уставный капитал»,

- «Прочие доходы и расходы» и др.

Какие типовые проводки содержат дебет и кредит счета 58? Рассмотрим несколько примеров применения счетов Дт 58 — Кт 58.

Пример 1 ООО «Заря» выдало заем другой организации. При этом ООО «Заря» отразит записи: Дт 58.03 Кт 51 — заем выдан. Дт 58.03 Кт 91 — проценты по займу начислены. Дт 51 Кт 58.03 — сумма процентов поступила на счет ООО «Заря» Дт 51 Кт 58.03 — заем погашен заемщиком.

Счет 58 в бухгалтерском учете: проводки по учету финансовых вложений

Собственные акции (доли)82 — Резервный капитал83 — Добавочный капитал84 — Нераспределенная прибыль (непокрытый убыток)86 — Целевое финансирование90 — Продажи90-1 — Выручка90-2 — Себестоимость продаж90-3 — Налог на добавленную стоимость90-4 — Акцизы90-5 — Экспортные пошлины90-9 — Прибыль / убыток от продаж91 — Прочие доходы и расходы91-1 — Прочие доходы91-2 — Прочие расходы91-3 — Налог на добавленную стоимость91-9 — Сальдо прочих доходов и расходов94 — Недостачи и потери от порчи ценностей96 — Резервы предстоящих расходов97 — Расходы будущих периодов98 — Доходы будущих периодов98-1 — Доходы, полученные в счет будущих периодов98-2 — Безвозмездные поступления98-3 — Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы98-4 — Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей99 — Прибыли и убытки Защита от спама.

Счет 58 «финансовые вложения» нового плана счетов

Что показывает счет 58? Какие типовые проводки содержат дебет и кредит счета 58? Итоги Что показывает счет 58? Дт 58 — Кт 58 в соответствии с инструкцией к Плану счетов, утвержденному приказом Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности» от 31.10.2000 № 94н (далее — Инструкция) отражают сведения об инвестициях, компании и предоставленных ею займах:

- паях и акциях (субсчет 58.01);

- ценных бумагах (субсчет 58.02);

- займах (субсчет 58.03);

- вкладах по договорам простого товарищества (субсчет 58.04);

- прочих финансовых вложениях.

Приведенная выше аналитика по Дт 58 — Кт 58 представлена в Инструкции.

Счет 58 бухгалтерского учета

Дт 001 — Арендованные основные средства002 — Товарно-материальные ценности, принятые на ответственное хранение003 — Материалы, принятые в переработку004 — Товары, принятые на комиссию005 — Оборудование, принятое для монтажа006 — Бланки строгой отчетности007 — Списанная в убыток задолженность неплатежеспособных дебиторов008 — Обеспечения обязательств и платежей полученные009 — Обеспечения обязательств и платежей выданные01 — Основные средства001-11 — Выбытие основных средств010 — Износ основных средств011 — Основные средства, сданные в аренду012 — Нематериальные активы, полученные в пользование013 — Инвентарь и хозяйственные.

Счет 58 в бухгалтерском учете: «финансовые вложения»

Внимание

Если рыночная цена определена без НДС. Предположим, организация единственный учредитель ООО оплатила свою долю в уставном капитале ООО оборудованием, бывшим в эксплуатации. Рыночная цена оборудования проведена независимым оценщиком и утверждена участниками ООО.

В таблице приведены данные по примеру: Наименование объекта ОС Первоначальная стоимость, руб. Сумма амортизации, руб. Рыночная цена без НДС, руб. Токарно-винторезный станок по металлу 375 000 41 250 269 492 Вертикально-фрезерный станок по металлу 296 000 32 560 212 712 Итого 671 000 73 810 482 204 Сформированы следующие проводки по 58 счету: Дт Кт Сумма, руб.

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная фирма «Мастер»» приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

Назначение вспомогательного производственного процесса

Подсобный производственный процесс не принимает непосредственное участие в создании продукта ключевого производства. Однако его наличие необходимо для того, чтобы обслуживать и обеспечивать бесперебойный процесс изготовления продуктов и товаров.

Таким образом, организация работы подсобных структурных подразделений напрямую зависит от объема работы ключевого подразделения, изготавливающего конечный продукт, и существующим потенциалом для оказания услуг сторонним организациям. От того, насколько четко организован вспомогательный процесс, будет зависеть стабильность и ритмичность работы предприятия в целом. В данной ситуации план работ обозначенного подразделения предусматривает расчет объема выпускаемой продукции, потребность в МПЗ, рабочей силе и себестоимости выпускаемого товара.

Если говорить о структуре вспомогательной части производственного процесса, то в нее включены следующие элементы:

- подсобные хозяйства, куда относятся энергетические, ремонтно-механические и другие структурные подразделения в зависимости от специфики деятельности предприятия;

- обслуживающие хозяйства в ключевых цехах, куда следует включить транспорт, складские помещения.

Все сотрудники этих подразделений числятся как вспомогательные работники.

Удержание за дефекты

Дефект может подвергаться исправлению, а также может быть неисправимым. Все зависит от того, в какой степени тяжести брак. Если брак является исправимым, то он может привлечь организацию к расходам на проведение работ по восстановлению. Их и должен, как правило, возместить работник предприятия.

В случае, когда брак является неисправимым, то стоимость возмещения нанесенного урона состоит их тех расходов, которые были получены на изготовление бракованного товара, исключая полученные выгоды по окончанию изъятия. Издержки, которые выплачиваются в связи с полученным неисправимым дефектом, основываются на разнице между дебетовыми и кредитовыми оборотами. Установленную общую стоимость потерь в связи с выявленным браком необходимо записать в дебет счета 70.

Одним из обязательных платежей является налог на доходы физлиц (НДФЛ), который вычитается из суммы полученного вознаграждения за труды сотрудника предприятия.

Стоит отметить, что налог высчитывается в определенных случаях — такие правила действуют в налоговой политике. В таком случае, если учитывать эти правила, то распространяются налоговые вычеты на определенные доходы. К таким доходам можно отнести следующие:

- Минимальная стоимость доходов, которые не облагаются налогами.

- Вычеты в соответствии с социальным положением или на основании благотворительной деятельности.

- Вычеты на основании профессиональных навыков.

- Вычеты на основании владения определенным имуществом.

Для большинства плательщиков налогов ставка не изменилась и по-прежнему равняется 13%.

В качестве вывода стоит сказать о том, что в бухгалтерском (аналитическом) учете счет 70 способен совмещать в себе одновременно несколько операций, которые каждый месяц проводятся на предприятии. По окончанию периода составления отчетов от бухгалтера требуется подсчитать сальдо и включить его к статье пассива счета.

Отображаемый остаточный баланс указывает на то, что предприятие имеет задолженность по кредиту перед работниками предприятия. В таком случае остается важным ведение учетов обязательств по выплате зарплаты, потому как в счете 70 бухгалтерского учета обобщается также и начисление расчетов в бюджете.

Вести бухгалтерский учет по оплате труда довольно трудно, при этом бухгалтер должен знать и обо всех нюансах. На счете 70 происходит расчет с работниками независимо от того, штатные они или нет. Любому бухгалтеру должно быть известно о том, что в зарплату необходимо включать оклады или сдельные заработки, премии, страховые выплаты, отпускные и так далее.

Каждый работник обязуется заключить трудовой договор, с пунктами которого он должен подробно ознакомиться, так как там указаны все условия работы. В договоре указываются тарифы на объем выполненных работ. К тому же трудовой договор определяет взаимоотношения работодателя и работника. В договоре также прописываются обязанности работника в случае нарушения трудовой деятельности или нанесения ущерба, согласно нормативно-правовым актам.

Если работник нарушит условия договора, нанеся ущерб предприятию, то он должен оплатить сумму, которая покроет расходы предприятия. В бухгалтерском учете ведутся записи обо всех финансовых операциях. Если был нанесен ущерб, то расходы вычитаются из зарплаты сотрудника, и это записывается в счет 70 бухгалтерского учета.

Работник оплачивает расходы предприятию за нанесенный урон на основании разницы дебетовых и кредитовых оборотов. Если определяется общая сумма потерь от нанесенного ущерба, то ее вносят в дебет. Все это без определенных знаний будет очень сложно понять, поэтому, если вы не занимаетесь аудитом и не ведете бухгалтерский учет, то данную тему будет сложно разобрать.

Почти каждой компании доводилось получать требование от ИФНС о необходимости представления документов по различным поводам – проверкам деятельности фирмы или партнеров, с которыми она взаимодействует. Обычно требования инспекции стандартны: предприятие или ИП должны представить инспектору документы по списку к определенному сроку. Рассмотрим, какую документацию подавать следует обязательно, а по какому запросу можно отказать.

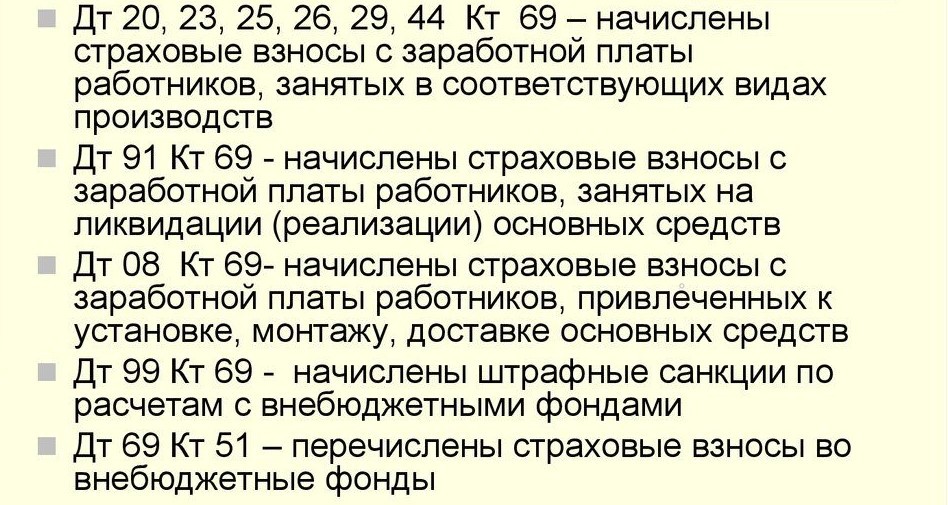

Бухгалтерские проводки счета 69

Список основных проводок по дебету 69:

- Дт69 Кт50 — оплата взносов наличными денежными средствами предприятия;

- Дт69 Кт51 — отчисления в государственные фонды или погашение задолженности с расчетного счета;

- Дт69 Кт52 — погашение задолженности по ЕСН в иностранной валюте;

- Дт69 Кт55 — погашение задолженности по ЕСН со специальных счетов предприятия;

- Дт69 Кт70 — начисление компенсаций работникам предприятия за средства социального страхования (например, начисления по болезни).

Список основных проводок по кредиту 69:

- Дт08-1 Кт69 — начисление взносов на персонал, занятый внешним благоустройством территории;

- Дт08-3 Кт69 — затраты на уплату ЕСН и страховых выплат, связанные со строительными работами, выполненные хозяйственным способом;

- Дт20 Кт69 — взносы на работников основного производства;

- Дт23 Кт69 — взносы на работников предприятия вспомогательного производства;

- Дт25 Кт69 — взносы на работников рабочих цехов;

- Дт26 Кт69 — взносы на управленческий состав предприятия;

- Дт28 Кт69 — взносы на работников, занятых исправлением брака изготовленной продукции;

- Дт29 Кт69 —страховые взносы на работников обслуживающего производства;

- Дт44 Кт69 — начисление взносов на персонал предприятий торговли;

- Дт51 Кт69 — возврат излишне уплаченных сумм социальных взносов;

- Дт52 Кт69 — зачисление излишне уплаченных сумм в иностранной валюте на валютные счета;

- Дт55 Кт69 — зачисление излишне уплаченных сумм на специальные счета предприятия;

- Дт79 Кт69 — вычет из зарплаты суммы за путевку, оплаченную ФСС;

- Дт91-2 Кт69 — социальные взносы на работников, получающих прочие доходы;

- Дт99 Кт69 — начисленные штрафы и пеня в ПФР и ФСС.

Основные проводки по учету расчетов с внебюджетными фондами

Основные проводки по учету расчетов с внебюджетными фондами

Примеры проводок по счету 69 для чайников:

25.05.2019 предприятие выплатило заработную плату работникам основного производства, что составило 650 000 рублей. При этом взносы по страхованию составляют: в Фонд социального страхования — 2,9%, в пенсионный фонд — 22%, на обязательное медицинское страхование — 5,1%, страхование от профзаболеваний и несчастных случаев — 1,2%.

Бухгалтерия сделает следующие проводки:

- Дт20 Кт70 — начисление заработной платы — 650 000 рублей.

- Дт20 Кт69-01 — начисление выплат в ФСС — 1 885 рублей.

- Дт20 Кт69-02 — платежи в ПФР — 14 300 рублей.

- Дт20 Кт69-03 — взносы на ОМС — 3 315 рублей.

- Дт20 Кт69-11 — страхование от профзаболеваний и несчастных случаев на производстве — 7 800 рублей.

Таким образом, сч. 69 отражает операции, проводимые с обязательными взносами в различные государственные фонды. Сверка взаимных расчетов между организацией и государственными органами происходит под строгим контролем последних. Ведь именно эти платежи являются гарантом социальной защиты всех работников предприятия.

https://www.youtube.com/watch?v=fP8Ay1UPA9c

Что такое ТЗР?

Что такое транспортно-заготовительные расходы? На этот вопрос каждая организация должна ответить для себя самостоятельно, закрепив перечень таких расходов в учетной политике. На помощь в этом вопросе могут прийти следующие НПА:

ФСБУ 5/2019 «Запасы»;

С 2021 года учет МПЗ регулирует новый ФСБУ 5/2019 «Запасы», ПБУ 5/01 утратило силу. Некоторые учетные правила изменились существенно. Изменения подробно разъяснили эксперты КонсультантПлюс. Получите пробный доступ к системе бесплатно и переходите в Готовое решение.

Общероссийский классификатор видов экономической деятельности (утв. приказом Росстандарта от 31.01.2014 № 14-ст) — раздел «Транспортировка и хранение».

Примеры возможных составляющих ТЗР ищите в этой статье.

Учет расчетов по налогам и сборам. счет 68 проводки субсчета

68 «Расчеты по налогам и сборам» применяется юридическими лицами для отображения всех сведений о взаиморасчетах с контролирующими органами по налогам и сборам, как с организации, так и по сотрудникам предприятия.

Счет 68 в бухгалтерском учете предназначен для сбора информации о взаиморасчетах по начисляемым налоговым платежам, необходимых к уплате в бюджеты, задолженностей организации перед контролирующими органами и выявленных суммах переплат.

Сч.68 является активно-пассивным. По кредиту отображаются суммы, начисленные к уплате в контролирующие органы в соответствии с предоставляемыми декларациями в корреспонденции с соответствующими счетами учета (например, оплата труда сотрудников, прибыли и убытки и т.д.). На дебете собираются данные о фактических перечислениях организации. Кроме того, в Дебет сч.68 переносятся суммы НДС, предъявленные поставщиками и принимаемые к вычету (с Кт19) и зачтенные авансы покупателей (с Кт76АВ)

Внимание! Остатки по сч.68 должны совпадать со справкой расчетов по взаиморасчетам, заказываемой в ИФНС. Расчеты по каждому налогу анализируются обособленно, поэтому в бухгалтерском учете открываются отдельные субсчета 68 счета:

Расчеты по каждому налогу анализируются обособленно, поэтому в бухгалтерском учете открываются отдельные субсчета 68 счета:

68.01 – учитываются взаиморасчеты с бюджетом в качестве налогового агента при перечислении НДФЛ с заработной платы сотрудников;

68.02 – НДС

68.03 – акцизы;

68.04 – здесь отображаются данные об авансовых платежах и годовом расчете налога с полученной компанией прибыли. Уплата распределяется между федеральным и региональным бюджетом.

Следует иметь в виду! Организации, осуществляющие свою деятельность в соответствии с ПБУ 18/02, должны открывать дополнительный субсчет для отражения информации о расчете авансовых платежей.

68.07 – отображение информации о транспортном налоге;

68.08 – имущественные налоги;

68.09 – налоговые платежи на рекламу

68.10 – иные виды налогов и сборов

68.11 – ЕНВД (для субъектов предпринимательства, выбравших эту форму налогообложения);

68.12 – УСН (для субъектов предпринимательства, выбравших эту форму налогообложения);

68.13 – сведения о торговых сборах

68.22 – на данном субсчете фиксируется информация о возможном возмещении НДС с экспорта при необходимости получения дополнительного разрешения контролирующих органов (субсчет является активным)

68.32 – данные по перечислениям НДС, если предприятие выступает налоговым агентом (пассивный субсчет)