Закрытие затратных счетов с 2021 года с учетом фсбу 5/2019 (проф)

Содержание:

Состав общехозяйственных и общепроизводственных расходов

При этом списание общехозяйственных расходов (после распределения) отражается проводкой:

Д-т сч. 20 (23, 29) К-т сч. 26 — списаны общехозяйственные расходы, связанные с деятельностью основного (вспомогательного, обслуживающего) производства.

Во втором случае формируется «сокращенная» себестоимость готовой продукции, а общехозяйственные расходы полностью списываются на реализацию независимо от того, сколько продукции было реализовано в отчетном периоде.

В момент перехода права собственности на отгруженную продукцию (результаты работ или услуг) к покупателю отражается выручка от ее продажи, а также списывается себестоимость проданной продукции (работ, услуг):

Д-т сч. 62 К-т сч. 90-1 — отражена выручка от продажи продукции;

Д-т сч. 90-2 К-т сч. 43 — списана фактическая себестоимость отгруженной продукции (выполненных работ, оказанных услуг);

Д-т сч. 90-3 К-т сч. 68, субсчет «Расчеты по НДС», — начислен НДС по реализованной продукции.

В конце месяца списывается сумма общехозяйственных расходов:

Д-т сч. 90-2 К-т сч. 26 — включены в себестоимость продаж общехозяйственные расходы. Такие правила установлены п. п. 5 и 12 ПБУ 9/99 и Инструкцией к Плану счетов (счета 20, 25, 26).

На практике может возникнуть вопрос: как в бухгалтерском учете отражать общехозяйственные расходы, если доходов от своей деятельности организация не получает?

Общехозяйственные расходы (например, зарплату управленческого персонала, расходы на аренду офиса и другие расходы, связанные с освоением и развитием бизнеса), как и остальные расходы, нужно учитывать независимо от того, приведут они к получению дохода или нет (п. п. 16 — 18 ПБУ 10/99). Поэтому, даже если организация не получает доходов от своей деятельности, эти расходы все равно должны быть полностью отражены на счетах бухгалтерского учета.

Общехозяйственные расходы, которые отражаются на одноименном счете 26, учитываются либо на счете 20 «Основное производство», либо сразу в расходах на производство продукции, т.е. на счете 90 «Продажи», либо же учитываются на счете 97 «Расходы будущих периодов».

В первом случае общехозяйственные расходы будут учитываться в составе расходов основного производства, т.е. по дебету счета 20, формируя полную себестоимость готовой продукции, во втором — они будут непосредственно формировать финансовый результат (убыток) отчетного периода, т.е. учитываться по дебету счета 90-2.

В третьем случае расходы не будут учитываться в себестоимости (формировать убыток), до тех пор пока организация не начнет получать доходов. Как только организация начнет получать доходы, эти затраты нужно будет перенести на себестоимость продукции (работ, услуг), с производством которой они были связаны. Порядок переноса расходов будущих периодов на себестоимость организация должна определить самостоятельно (п. 65 Положения по ведению бухгалтерского учета и отчетности). Например, такие расходы можно списывать равномерно в течение периода, утвержденного приказом руководителя организации, или пропорционально доходам, полученным от реализации, или другими способами. При этом конкретный порядок списания расходов будущих периодов закрепляется в учетной политике для целей бухгалтерского учета (п. 4 ПБУ 1/2008).

Следует отметить, что порядок признания косвенных расходов на производство продукции в бухгалтерском и налоговом учете может различаться. Расхождения в учете косвенных расходов приводят к появлению постоянных или временных разниц (п. п. 4, 8, 12, 15 и 18 ПБУ 18/02).

Распределение расходов

Общепроизводственные и общехозяйственные расходы связаны с выпуском разных видов продукции (работ, услуг), а также обеспечивают работу организации в целом. Поэтому в отличие от прямых (основных) затрат эти расходы считаются косвенными (накладными).

В конце отчетного периода счета 25 и 26 закрываются. Накопленные на них расходы списываются в дебет счетов: 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства» или 90 «Продажи» пропорционально показателям, которые должны быть установлены в учетной политике для целей бухучета (п. 7 ПБУ 1/2008).

Базой для распределения косвенных расходов между основным, вспомогательным и обслуживающим производствами могут быть, например, следующие показатели:

заработная плата основных производственных рабочих;

прямые затраты при цеховой структуре организации;

количество отработанных машино-часов работы оборудования;

размер производственных площадей;

материальные затраты;

объем выработки в натуральных или стоимостных показателях.

Например, в производствах со значительной долей расходов на оплату труда косвенные расходы целесообразно распределять пропорционально зарплате основных производственных рабочих. Косвенные расходы распределите пропорционально материальным затратам (стоимость сырья, материалов, запасных частей и т. д.) в том случае, если они составляют значительную долю в себестоимости произведенной продукции.

Пример распределения косвенных расходов, связанных с выполнением производственного заказа. Организация применяет позаказный метод калькулирования себестоимости

В апреле ООО «Производственная » приняло и выполнило два производственных заказа (№ 1 и № 2) на изготовление специального транспортного оборудования. Учетной политикой «Мастера» предусмотрено, что общепроизводственные и общехозяйственные расходы распределяются пропорционально зарплате производственных рабочих, занятых в выполнении каждого заказа.

В апреле фактическая сумма расходов составила:

- общепроизводственных – 100 000 руб.;

- общехозяйственных – 125 000 руб.

Прямые расходы по заказу № 1 составили:

- стоимость израсходованных материалов – 82 300 руб.;

- зарплата производственных рабочих – 68 500 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 20 687 руб.

Итого по заказу № 1 – 171 487 руб.

Прямые расходы по заказу № 2 составили:

- стоимость израсходованных материалов – 151 500 руб.;

- сумма начисленной заработной платы производственных рабочих – 55 000 руб.;

- сумма взносов на обязательное пенсионное (социальное, медицинское) страхование и взносов на страхование от несчастных случаев и профзаболеваний с зарплаты производственных рабочих – 16 610 руб.

Итого по заказу № 2 – 223 110 руб.

Общая сумма зарплаты производственных рабочих по обоим заказам составила 123 500 руб. (68 500 руб. + 55 000 руб.).

Доля зарплаты производственных рабочих в общей сумме их зарплаты равна:

- по заказу № 1 – 55% (68 500 руб. : 123 500 руб.);

- по заказу № 2 – 45% (55 000 руб. : 123 500 руб.).

На себестоимость заказа № 1 отнесены:

- часть общепроизводственных расходов в сумме 55 000 руб. (100 000 руб. × 55%);

- часть общехозяйственных расходов в сумме 68 750 руб. (125 000 руб. × 55%).

Фактическая себестоимость заказа № 1 составила: 171 487 руб. + 55 000 руб. + 68 750 руб. = 295 237 руб.

На себестоимость заказа № 2 отнесены:

- часть общепроизводственных расходов в сумме 45 000 руб. (100 000 руб. – 55 000 руб.);

- часть общехозяйственных расходов в сумме 56 250 руб. (125 000 руб. – 68 750 руб.).

Фактическая себестоимость заказа № 2 составила: 223 110 руб. + 45 000 руб. + 56 250 руб. = 324 360 руб.

11.4. Учет общепроизводственных и общехозяйственных расходов

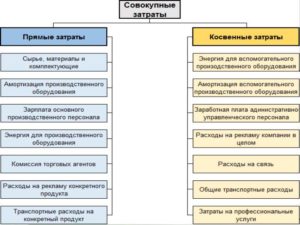

В производственном процессе при отражении операций в бухгалтерском учете некоторые затраты можно прямо и непосредственно отнести на конкретный вид продукции или объект затрат. Такие затраты называют прямыми. Другие затраты нельзя прямо отнести на конкретную продукцию, их называют непрямыми или косвенными.

Деление затрат на прямые и косвенные в значительной мере зависит от конкретной ситуации. Если в организации производится один вид изделия (продукции), то все затраты можно классифицировать как прямые. Если в организации производятся несколько видов изделий, то расход материалов распределяется по каждому виду продукции. Такое распределение может осуществляться пропорционально расходу материальных ценностей по нормам, установленным на единицу продукции; установленному коэффициенту расхода; количеству или весу изготовленной продукции и т.д.

К прямым затратам, как правило, относятся материальные затраты и затраты на оплату основного производственного персонала. К прямым материальным затратам относятся сырье и основные материалы, которые становятся частью готовой продукции, а их стоимость прямо и непосредственно переносится на конкретное изделие. К прямым трудовым затратам относятся затраты рабочей силы, которые можно прямо отнести на определенный вид готовых изделий. Это заработная плата рабочих, занятых в производстве изделий.

К косвенным расходам относятся общепроизводственные накладные расходы, которые представляют собой совокупность разнообразных затрат, связанных с производством, но которые нельзя непосредственно отнести на конкретный вид готовой продукции (изделий). Эти затраты трудно проследить при изготовлении изделия. В то же время производственная себестоимость изделия, безусловно, должна включать и общепроизводственные расходы. Они включаются в стоимость продукции с помощью метода распределения затрат (пропорционально основной заработной плате производственных рабочих, прямым затратам и др.).

Накладные расходы возникают в связи с организацией и обслуживанием производственного процесса и управлением им и включают общепроизводственные и общехозяйственные расходы. Общепроизводственные (цеховые) расходы связаны с обслуживанием и управлением производством в цехах организации.

К основным группам, образующим общепроизводственные расходы, можно отнести:

вспомогательные изделия и комплектующие детали;

косвенные затраты на оплату труда (заработная плата работников, не занятых непосредственно в производстве одного изделия, но связанных с процессом производства в рамках организации в целом: мастеров, ремонтников, вспомогательных рабочих, а также оплата отпусков и сверхурочной работы);

другие косвенные общепроизводственные расходы (затраты на содержание цеховых зданий, техническое обслуживание и текущий ремонт оборудования, страхование имущества, арендная плата, амортизация оборудования и др.).

Состав и размер общепроизводственных расходов определяются сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных расходов цеха. Сметы составляются по каждому цеху отдельно. Цель планирования расходов и выделения в фактической себестоимости продукции самостоятельных калькуляционных статей — постоянный контроль за соблюдением смет.

Планирование и учет общепроизводственных расходов производятся по следующей номенклатуре статей:

амортизация производственного оборудования и транспортных средств;

отчисления в ремонтный фонд или затраты по ремонту производственного оборудования и транспортных средств;

расходы по эксплуатации оборудования;

заработная плата и отчисления на социальные нужды рабочих, обслуживающих оборудование;

содержание аппарата управления цеха;

содержание зданий цехов и цеховых сооружений;

расходы на проведение испытаний, опытов и исследований;

охрана труда работников цеха;

потери от брака, от простоев по внутрипроизводственным причинам и др.

Синтетический учет общепроизводственных расходов ведется на активном собирательно-распределительном счете 25 «Общепроизводственные расходы».

На основании первичных документов, подтверждающих факт и сумму произведенных общепроизводственных расходов, на счетах бухгалтерского учета делаются записи (табл.

Счёт 28 «Брак в производстве»

Частично мы охарактеризовали проблему учёта бракованных ценностей при изложении счёта 20 «Основное производство».

Брак в производстве — это продукция (изделия), полуфабрикаты, узлы, конструкции и детали, работы, которые не соответствуют по своему качеству установленным стандартам, техническим условиям и т. п., и вследствие этого либо совсем непригодны к использованию по прямому назначению, либо могут использоваться лишь после дополнительных затрат на устранение имеющихся дефектов. Это позволяет выделять брак исправимый и неисправимый (окончательный).

Исправимым считается такой брак, когда дефекты можно устранить, и их устранение экономически целесообразно, т. е. затраты на исправление недостатков ниже расходов на создание нового изделия. К потерям по исправимому браку относится расход материалов на исправление дефектов продукции, оплату труда персонала за устранение дефектов забракованных изделий и т. п.

Неисправимым признается брак, дефекты которого исправить невозможно или экономически нецелесообразно (когда сумма затрат на производство забракованной продукции и на исправление брака будут равны или больше продажной цены продукции).

По месту выявления различают брак внутренний (выявляемый на самом предприятии) и внешний (выявленный у покупателя продукции).

По экономическому содержанию брак является непроизводительным расходом материальных и трудовых ресурсов, вследствие чего на большинстве предприятий он не планируется. Но в некоторых производствах (стекольном, литейном и т. п.) брак не может быть полностью предотвращён и поэтому планируется в пределах неизбежной величины.

Затраты по выявленному браку (как внутреннему, так и внешнему) отражаются на дебете счёта 28 «Брак в производстве».

Потери по неисправимому внутреннему браку отражаются в учёте записью:

- Дебет 28 «Брак в производстве» Кредит 20 «Основное производство»

Внутренний неисправимый брак оценивается обычно по себестоимости забракованных изделий, исходя из норм расхода сырья и материалов, оплаты труда с отчислениями во внебюджетные фонды, расходов по содержанию и эксплуатации машин и оборудования, общепроизводственным расходам.

Потери по внешнему неисправимому браку отражаются в учёте записью по дебету счёта 28 «Брак в производстве» с кредитованием счетов 62 «Расчёты с покупателями и заказчиками», 76 «Расчёты с разными дебиторами и кредиторами» и др.

Внешний неисправимый брак оценивается, как правило, по полной себестоимости продукции с добавлением транспортных расходов по возврату забракованных изделий.

Расходы по исправлению брака отражаются по дебету счёта 28 «Брак в производстве» с кредитованием счетов 10 «Материалы» (на стоимость израсходованных материалов), 70 «Расчёты с персоналом по оплате труда» (на сумму оплаты труда работников), 68 «Расчёты по налогам и сборам» (на сумму единого социального налога с начисленной оплаты труда) и др.

Величина потерь по браку в ряде случаев может быть уменьшена:

- Дебет 10 «Материалы» Кредит 28 «Брак в производстве»

Б) на суммы, подлежащие удержанию с виновников брака:

- Дебет 73.2 «Расчёты по возмещению материального ущерба»Кредит 28 «Брак в производстве».

В) на суммы, подлежащие взысканию с поставщиков за поставку недоброкачественного сырья, материалов или полуфабрикатов, в результате использования которых был допущен брак:

- Дебет 76.2 «Расчёты по претензиям» Кредит 28 «Брак в производстве».

Окончательная сумма потерь по неисправимому браку списывается со счёта 28 «Брак в производстве» на дебет счёта 20 «Основное производство» (на себестоимость тех изделий, по которым был выявлен брак). Потери по внешнему неисправимому браку по тем видам продукции, которые в периоде выявления брака не производились, списываются на дебет счёта 91 «Прочие доходы и расходы».

Таким образом на дебете собирательно-распределительного счёта 28 «Брак в производстве» отражается стоимость неисправимого брака и затраты на устранение недостатков по исправимому браку, а на кредите данного счёта — суммы, относимые на уменьшение потерь от брака, а также суммы окончательных потерь по неисправимому браку.

Счёт 26 «Общехозяйственные расходы»

В целом, методика ведения счёта 26 «Общехозяйственные расходы» аналогична той, которая была приведена при изложении счёта 25 «Общепроизводственные расходы». Однако в данном случае есть большая особенность, о которой мы говорили в прошлых публикациях, рассматривая особенности ведения счёта 20 «Основное производство».

Напомним, что списание затрат со счёта 26 «Общехозяйственные расходы», т. е. закрытие счёта, может быть сделано в зависимости от выбранной учётной политики двумя способами:

А) путем включения общехозяйственных расходов в состав себестоимости готовой продукции;

Б) путем отнесения этих расходов на текущие расходы (доходы текущего отчётного периода).

В первом случае речь идет о частичной их капитализации, во втором — об их полной декапитализации.

Это означает, что в первом случае составляется проводка:

- Дебет 20 «Основное производство»Кредит 26 «Общехозяйственные расходы».

В результате в сальдо счёта 20 «Основное производство» войдет часть общехозяйственных расходов (другая их часть войдет в неявном виде в состав сальдо счёта 43 «Готовая продукция» и некоторая доля, относящаяся к уже реализованной продукции, окажется в дебетовом обороте счёта 90/2 «Себестоимость продаж»).

Во втором случае бухгалтер сделает запись:

- Дебет 90.2 «Себестоимость продаж»Кредит 26 «Общехозяйственные расходы»

И таким образом на счёт 90.2 «Себестоимость продаж» попадет не доля, как в первом случае, а все общехозяйственные расходы. Тем самым общий финансовый результат (прибыль) уменьшится, а убытки возрастут.

В целом ряде организаций, особенно в сфере услуг, счёт 26 «Общехозяйственные расходы» используется для отражения понесённых ими затрат. В конце отчётного периода счёт закрывается традиционной записью:

- Дебет 90.2 «Себестоимость продаж»Кредит 26 «Общехозяйственные расходы»

Счета 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы» — счета операционные, транзитные и не могут фигурировать в балансе.

В инструкции при характеристике счёта 26 «Общехозяйственные расходы» подчеркнуто, что он предназначен для учёта расходов на нужды управления, не связанные непосредственно с производственным процессом. Кроме того, закреплён порядок, действовавший на практике, а именно: вышеуказанный счёт применяется организациями, деятельность которых не связана с производственным процессом (кроме торговых организаций), для учёта расходов на ведение этой деятельности. Данные организации списывают суммы, накопленные на счёте 26 «Общехозяйственные расходы», в дебет счёта 90 «Продажи».

Из текста Инструкции по применению плана счетов изъяли устаревшее положение о том, что «порядок распределения общехозяйственных расходов между объектами учёта регулируется соответствующими нормативными актами», поскольку в настоящее время этот порядок определяется самой организацией при формировании учётной политики.

Организация бухгалтерского учета общехозяйственных расчетов должна быть ориентирована на сокращение труда по учету затрат принимаемых и не принимаемых для целей налогообложения Сравнительный анализ классификации косвенных расходов представлен в таблице 1.

Таблица 1

Классификация косвенных расходов

Подробности

Производственными расходами

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные расходы включаются в себестоимость произведенной продукции в соответствии с правилами учета на предприятии.

Общепроизводственные и общехозяйственные расходы вместе составляют косвенные затраты, формирующиеся на предприятии в процессе производства. Их списывают путем распределения расходов пропорционально заданному показателю. Данные виды расходов учитывают, выделяя отдельные статьи расходов и цеха (отделы). Это способствует выявлению дорогостоящих в содержании и производстве объектов и распределении средств.

Сумма общепроизводственных и общехозяйственных расходов

учитывается на 25 и 26 синтетических счетах. На конец месяца эти два счета не имеют сальдо, потому что они предназначены только для сбора затрат основного производства и их распределения. Списывание сумм производится на счет 20 путем проводок Дт20Кт 25/26. Ряд предприятий (к примеру, предоставляющие услуги посредников) все расходы отражают на счете 26 без использования счета 20.

По 25 и 26 счетам ведется аналитический учет. Для каждого цеха формируют субсчета и, кроме того, по отдельным статьям общехозяйственных затрат. Заполняя их, бухгалтер опирается на сведения первичных документов и других, используемых на предприятии форм учетных регистров. Для учета общехозяйственных и общепроизводственных расходов дополнительно ведутся ведомости № 12 и № 15.

При этом применяются различные котировки

…, главное, чтобы не был нарушен способ двойной записи и правило активного счета: в дебете учитывается зачисление, а в кредите – списание.

Согласно инструкции по использованию типового плана счетов, синтетические счета 25 и 26 на конец отчетного месяца должны быть закрыты в обязательном порядке. Это значит, что дебетовые суммы будут отнесены на 20 счет либо 90 (для общехозяйственных расходов). Выглядят эти проводки таким образом:

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Основное производство» Кт «Общепроизводственные расходы» — списаны суммы общепроизводственных расходов, затраченные на работу отделов основного производства;

Дт «Обслуживающее производство» Кт «Общепроизводственные расходы» — учтены суммы затрат на заработную плату работников обслуживающего производства;

Дт «Вспомогательное производство» Кт «Общепроизводственные расходы» — списаны затраты по оплате коммунальных платежей объектов вспомогательного производства;

Дт «Себестоимость продукции» Кт «Общепроизводственные расходы» — суммы расходов административно-управленческого направления списаны на себестоимость продукции.

Себестоимость продукции складывается исходя из того, в кредит какого счета вносят сведения дебетовых оборотов общехозяйственных расходов

Субсчета

Для наиболее структурированного учёта общепроизводственных расходов к счёту 25 целесообразно открыть два вспомогательных субсчёта:

- содержание и эксплуатация производственных линий и основного оборудования;

- общецеховые расходы.

Однако этих субсчетов может оказаться недостаточно. Счёт 25 включает учёт общепроизводственных и общехозяйственных затрат различного характера, и для более удобного ведения и формирования расходов рекомендуется открывать дополнительные субсчета по виду ОПР: заработная плата, амортизация ОС, выплаты в соцфонды, комуслуги, сырьё, ГСМ и т.п.

Что учитывается на счете

Чтобы понять, что отражается на счете 25, нужно знать какие затраты включаются в общепроизводственные.

К ним относится:

- Расходы на содержание и обслуживание производственных помещений — аренда, амортизация, расходы на отопление, освещение, кондиционирование, вентиляцию производственных помещений и т. д.

- Расходы на обслуживание производственного оборудование — электроэнергия, топливо, запасные части и т. д.

- Расходы на оплату общецехового персонала — это зарплата инженерно-технического младшего обслуживающего персонала.

- Отчисления, начисляемые на зарплату общепроизводственного персонала.

- Расходы по страхованию как обязательному, так и производимому в добровольной форме.

- Услуги сторонних организаций, которые включаются в состав общепроизводственных расходов.

- Иные расходы, включаемые компанией в состав общепроизводственных затрат в соответствии с особенностями осуществляемой деятельности.

Внимание! Предприятие в большей части самостоятельно решает какие расходы могут быть отнесены к общепроизводственным. Однако руководству компании надо помнить, что при налогообложении прибыли, учитывать косвенные расходы в составе расходов принимаемых к учету для налогового учета достаточно проблематично

Поэтому многие субъекты бизнеса стараются в прямые затраты включать максимальный перечень расходов.