Календарь бухгалтера на период эпидемии: когда платить налоги и сдавать отчетность за 2019 год и i квартал 2020 года

Содержание:

- Календарь сдачи отчетности и оплаты налогов и сборов на II квартал 2019 г.

- Виды налоговой отчётности и сроки подачи отчётности

- Понимание квартальных отчетов

- Состав бухгалтерской (финансовой) отчетности

- Месячная бюджетная отчетность

- Что такое ежеквартальный отчет?

- Остатки и склад

- 4-ФСС за 3 квартал 2020 года: можно ли переносить отчетные сроки?

- Кто обязан отчитываться

- Отчетность за 2 квартал в ПФР и ФСС

- Как организовать кадровый учет

- Ждать ли новую отчетность во внебюджетные фонды?

- Статотчетность бюджетных учреждений

- Квартальная бухгалтерская отчетность

Календарь сдачи отчетности и оплаты налогов и сборов на II квартал 2019 г.

|

Срок сдачи |

Вид отчетности |

Кто сдает |

Сроки оплаты налогов и сборов |

|

Фонд Социального Страхования (ФСС) |

|||

|

01.04 – 15.04 |

Подтверждения основного вида экономической деятельности страхователя |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

—- |

|

01.04 – 22.04 |

Форма 4 — ФСС от НС и ПЗ 1 квартал 2019 год на бумажном носителе |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.04 – 15.04 |

|

01.04 – 25.04 |

Форма 4 — ФСС от НС и ПЗ 1 квартал 2019 год в электронном виде |

Все юр. лица, а так же ИП, вставшие на учет в ФСС |

01.04 – 15.04 |

|

Инспекция Федеральной Налоговой Службы (ИФНС) |

|||

|

01.04 — 22.04 |

Представление журнала учета полученных и выставленных счетов-фактур по установленному формату в электронной форме |

Юридически лица и Индивидуальные предприниматели, обязанные вести журнал выставленных и полученных счетов-фактур (комиссионеры, агенты на УСН и т.д) |

—- |

|

01.04 – 22.04 |

Декларация по ЕНВД за 1 квартал 2019 год |

Юридически лица и Индивидуальные предприниматели на ЕНВД |

01.04 — 25.04 |

|

01.04 – 22.04 |

Единая (упрощенная) налоговая декларация |

Представление декларации за 1 квартал 2019 год Налогоплательщики по одному или нескольким налогам, не осуществляющие операций, в результате которых происходит движение денежных средств на их счетах в банках (в кассе организации), и не имеющие по этим налогам объектов налогообложения |

— |

|

01.04 – 22.04 |

Уведомление об освобождении от НДС на 2 квартал 2019 года |

Представление уведомления об использовании права на освобождение от исполнения обязанностей налогоплательщика в соответствии с п. 1 ст. 145 НК РФ и документов, подтверждающих право на такое освобождение, |

—- |

|

01.04 – 25.04 |

Декларация по НДС за 1 квартал 2019 год |

Юридически лица и Индивидуальные предприниматели на ОСН |

01.04 – 25.04 |

|

Налог на добавленную стоимость. Уплата 1/3 налога за 1 квартал 2019 года |

Юридически лица и Индивидуальные предприниматели на ОСН |

До 25 числа каждого месяца, следующего за отчетным кварталом (25.04; 27.05; 25.06) |

|

|

—- |

Уплата торгового сбора |

Юридически лица и Индивидуальные предприниматели, признаваемые плательщиками торгового сбора. |

01.01 — 25.04 |

|

01.01 — 30.04 перенос не установлен |

Валютный контроль. |

Резиденты — юридические лица и индивидуальные предприниматели |

|

|

Уплата ежемесячного авансового платежа по налогу на прибыль, подлежащего уплате в 2 квартале 2019 года |

Юридически лица и Индивидуальные предприниматели |

До 28 числа каждого месяца, следующего за отчетным кварталом (29.04; 28.05; 28.06) |

|

|

01.01 – 30.04 |

Представление расчета по страховым взносам за 1 квартал 2019 года |

Все юр. Лица, а так же ИП, вставшие на учет в ФСС, ПФР |

—- |

|

01.01 – 29.04 |

Сдать декларацию по налогу на прибыль за 1 квартал 2019 года (для юридических лиц) |

Юридически лица |

01.01 – 29.04 |

|

—— |

Рассчитать авансовые платежи по УСН 1 квартал 2019 года |

Юридически лица и Индивидуальные предприниматели |

01.01 – 25.04 |

|

01.01 — 29.04 |

Представление налогового расчета по авансовым платежам по налогу на имущество за 1 квартал 2019 года |

Юридически лица, плательщики налога на имущество |

01.01 — 29.04 |

|

01.01-25.04 |

Рассчитать авансовые платежи для плательщиков система налогообложения сельскохозяйственных товаропроизводителей (единый сельскохозяйственный налог) за 1 квартал 2019 года |

Юридически лица |

01.01 — 25.04 |

|

01.01-30.04 |

Декларация по УСН за 2018 год |

Индивидуальные предприниматели |

01.01 — 30.04 |

|

01.01-30.04 |

Расчет по форме |

Юридически лица и Индивидуальные предприниматели, являющиеся налоговыми агентами |

—- |

|

01.01-30.04 |

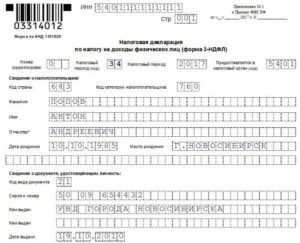

3- НДФЛ за 2018 год |

Индивидуальные предприниматели |

01.01 – 30.04 |

|

01.01-20.05 |

Представление уведомления о контролируемых сделках между взаимозависимыми лицами за 2018 г. |

Налогоплательщики |

|

|

01.01.-30.05 |

Представление в налоговые органы по месту своего учета: — отчета о движении средств по счетам (вкладам) в банках за пределами территории РФза 2018 г. |

||

|

Пенсионный Фонд Российской Федерации (ПФРФ) |

|||

|

01.04- 15.04 |

Представление в ПФР сведений по форме СЗВ-М за март 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.05 — 15.05 |

Представление в ПФР сведений по форме СЗВ-М за апрель 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

|

01.06 — 17.06 |

Представление в ПФР сведений по форме СЗВ-М за май 2019 |

Юридически лица и Индивидуальные предприниматели, вставшие на учет в ПФР |

—— |

Виды налоговой отчётности и сроки подачи отчётности

Календарь сдачи деклараций и платежей по налогам зависит от режима налогообложения, на котором вы работаете. Напомню, что существуют:

- ОСНО – обшая система налогообложения,

- УСН – упрощённая система налогообложения,

- ЕНВД – единый налог на вменённый доход,

- ПСН – патентная система налогообложения,

- ЕСХН – единый сельскохозяйственный налог.

Давайте рассмотрим отдельно виды подаваемых деклараций и сроки сдачи в 2019 году при каждом режиме для ИП и для ООО (статья будет обновляться каждый год). Учтите, что если крайний срок сдачи выпадает на выходной, то он переносится на ближайший рабочий день.

ИП на УСН (6% или 15%)

Годовая декларация по УСН – ежегодно, не позднее 30 апреля.

Ежеквартально сдавать отчёты не нужно, но существует обязанность уплаты авансовых платежей по УСН за каждый квартал (не позднее 25 числа месяца, следующего за квартальным периодом).

ИП на ОСНО

- Декларация по НДС – ежеквартально, не позднее 25 числа месяца, следующего за расчётным кварталом (25 апреля, 25 июля, 25 октября). Сдаётся только в электронном виде.

- 3-НДФЛ – ежегодно, не позднее 30 апреля.

- Декларация 4-НДФЛ. Для вновь зарегистрированных ИП данный документ необходимо подать не позднее 5 дней по истечении месяца с момента появления у ИП первого дохода. Также 4-НДФЛ подаётся в случае значительного (более чем на 50 процентов) увеличения или уменьшения дохода предпринимателя в налоговом периоде.

ИП на ЕНВД

Ежеквартальная декларация по ЕНВД – не позднее 20 числа месяца, следующего за расчётным кварталом (20 января, 20 апреля, 20 июля, 20 октября).

Оплату налогов необходимо осуществлять ежеквартально не позднее 25 числа месяца, следующего за расчётным кварталом.

ИП на ПСН

Отчётность не сдаётся.

Есть обязанность заверения в налоговой инспекции книги учёта доходов и расходов. Это необходимо сделать не позднее 30 апреля года, следующего за годом, когда ИП применял патент.

ИП на ЕСХН

Годовая декларация по ЕСХН – до 31 марта.

На режиме ЕСХН необходимо уплачивать авансовые платежи за отчётный период (полугодие). Оплата осуществляется не позднее 25 числа месяца, следующего за отчётным периодом.

ИП на любом режиме с сотрудниками:

При наличии работников ИП на любом режиме дополнительно сдают в ИФНС:

- Сведения о среднесписочной численности сотрудников – до 20 января.

- Справка 2-НДФЛ – ежегодно, до 1 апреля (справка готовится отдельно по каждому работнику).

- 6-НДФЛ — ежеквартально, до конца месяца, следующего за отчётным периодом.

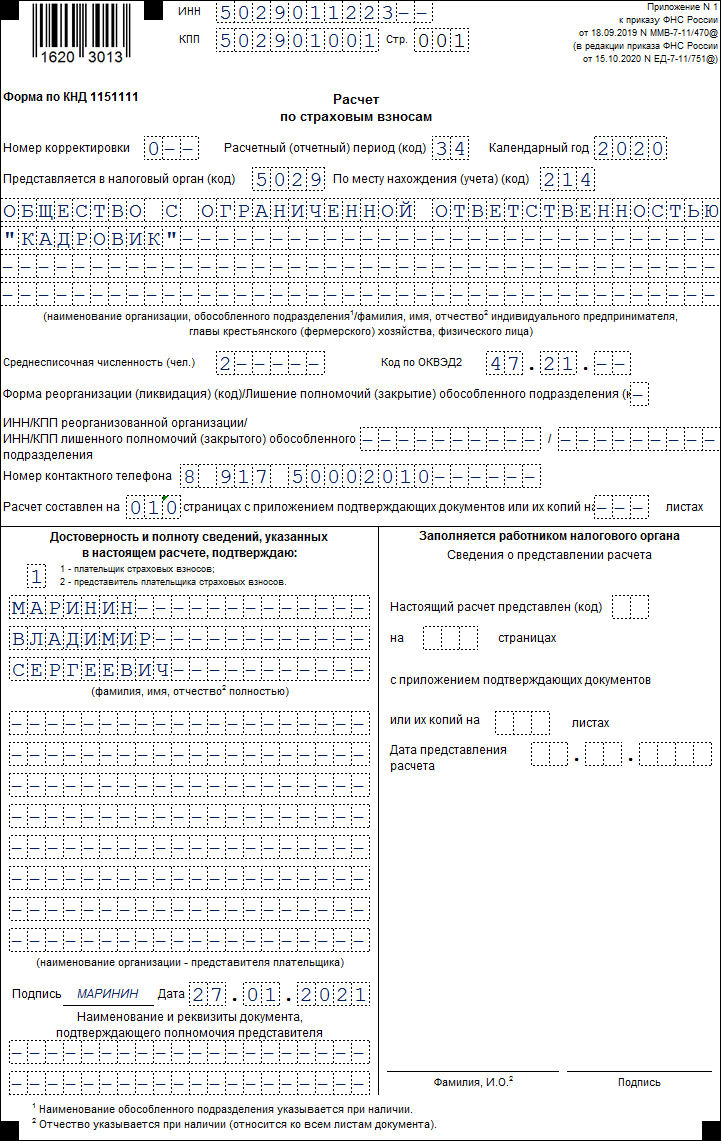

- Расчёт по страховым взносам — 1 раз в квартал, не позднее 30 числа месяца, идущего за отчётным кварталом. Это новый вид отчётности, появившийся в 2017 году после того, как все страховые взносы стала курировать налоговая инспекция.

Теперь поговорим об обязанностях юридических лиц. Не забывайте, что если указанные ниже даты попадают на выходные, то срок переносится на ближайший рабочий день.

Общие виды отчётностей для ООО на УСН, ОСНО и ЕНВД

- Сведения о среднесписочной численности сотрудников – до 20 января.

- Декларация по транспортному налогу (при наличии транспортных средств) – до 1 февраля.

- Декларация по земельному налогу (при наличии земельного участка) – до 1 февраля.

- Справка 2-НДФЛ – ежегодно, до 1 апреля.

- Ежеквартальный расчёт по 6-НДФЛ – до конца месяца, следующего за расчётным кварталом.

- Расчёт по страховым взносам — ежеквартально, до 30 числа следующего месяца.

- Бухгалтерская отчётность – до 31 марта.

Дополнительно к вышеперечисленным отчётам ООО должны сдавать:

ООО на УСН (6% или 15%)

Годовая декларация по УСН – ежегодно, до 31 марта.

Каждый квартал платятся авансовые платежи: не позднее 25 числа месяца, следующего за расчётным кварталом.

ООО на ОСНО

- По налогу на прибыль – до 28 марта.

- По налогу на имущество (при наличии имущества) – до 30 марта.

- Ежеквартальная декларация по НДС – не позднее 25 числа месяца, следующего за расчётным кварталом (25 апреля, 25 июля, 25 октября).

- Ежеквартальная декларация по налогу на прибыль – не позднее 28 числа месяца, следующего за расчётным кварталом (28 апреля, 28 июля, 28 октября).

- Ежеквартальная декларация по налогу на имущество (при наличии имущества) – до конца месяца, следующего за расчётным кварталом.

ООО на ЕНВД

Ежеквартальная декларация по ЕНВД – не позднее 20 числа месяца, следующего за расчётным кварталом (20 января, 20 апреля, 20 июля, 20 октября).

Понимание квартальных отчетов

Квартальные отчеты включают основные бухгалтерские и финансовые данные компании, включая валовую выручку, чистую прибыль, операционные расходы и движение денежных средств. Комиссия по ценным бумагам и биржам (SEC) требует от эмитентов публично торгуемых акций подавать годовые отчеты по форме 10-K и ежеквартальные отчеты по форме 10-Q в течение 60 дней после окончания соответствующего периода. Эти формы могут содержать более подробную информацию, чем квартальные и годовые отчеты.

Квартальные отчеты обычно сопровождаются презентациями руководства компании, в которых данные по ключевым показателям эффективности представляются инвесторам и аналитикам. Руководство фирм также часто дает рекомендации относительно будущих финансовых результатов. Эти презентации обычно сопровождаются периодами вопросов и ответов.

Следящие за компаниями аналитики часто публикуют оценки ключевых показателей для будущих отчетных периодов. Финансовые публикации усредняют эти оценки, чтобы прийти к общепринятым оценкам. Говорят, что компании, которые превышают эти оценки, превзошли ожидания. Считается, что компании, результаты которых соответствуют прогнозам, оправдали ожидания. Сообщается, что компании, результаты которых ниже оценок, не оправдали ожиданий.

Ключевые выводы

- Ежеквартальный отчет – это сводка или собрание финансовых отчетов компании, таких как балансовые отчеты и отчеты о прибылях и убытках, которые публикуются каждые три месяца.

- Публично торгуемые компании должны подавать свои квартальные отчеты по форме 10-Q в Комиссию по ценным бумагам и биржам (SEC).

- Обычно в ежеквартальные отчеты включаются краткое изложение, основные моменты, а также будущие цели и задачи.

Состав бухгалтерской (финансовой) отчетности

Промежуточная бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса и отчета о финансовых результатах, если иное не установлено законодательством, договорами, учредительными документами или решениями собственника экономического субъекта (п. 3 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п. 49 ПБУ 4/99).

Состав годовой бухгалтерской (финансовой) отчетности зависит от категории экономического субъекта:

ИП, а также находящиеся на территории РФ филиалы, представительства или иные структурные подразделения организации, созданной в соответствии с законодательством иностранного государства, — в случае, если в соответствии с налоговым законодательством РФ они ведут учет доходов и расходов и (или) иных объектов налогообложения в порядке, установленном указанным законодательством – могут не составлять бухгалтерскую (финансовую) отчетность (п. 2 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

- субъекты малого предпринимательства, некоммерческие организации, организации, получившие статус участников проекта по осуществлению исследований, разработок и коммерциализации их результатов в соответствии с Федеральным законом от 28 сентября 2010 года N 244-ФЗ «Об инновационном центре «Сколково» (за исключением организаций, указанных ниже) – могут составлять упрощенную бухгалтерскую (финансовую) отчетность (п. 4 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ);

-

прочие организации, включая организации, бухгалтерская (финансовая) отчетность которых подлежит обязательному аудиту, ЖСК, кредитные потребительские кооперативы, микрофинансовые организации, организации государственного сектора, политические партии, их региональные отделения или иные структурные подразделения, коллегии адвокатов, адвокатские бюро, юридические консультации, адвокатские палаты, нотариальные палаты, некоммерческие организации, включенные в предусмотренный пунктом 10 статьи 13.1 Федерального закона от 12 января 1996 года N 7-ФЗ «О некоммерческих организациях» реестр некоммерческих организаций, выполняющих функции иностранного агента – должны составлять бухгалтерскую (финансовую) отчетность в общем порядке (п. 5 ст. 6 Федерального закона от 06.12.2011 N 402-ФЗ).

Упрощенная годовая бухгалтерская (финансовая) отчетность состоит из (п. 6 Приказа Минфина России от 02.07.2010 N 66н):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Общий порядок предусматривает оформление в составе годовой бухгалтерской (финансовой) отчетности (п.п. 1 и 2 ст. 14 Федерального закона от 06.12.2011 N 402-ФЗ; п.п. 28 – 31 ПБУ 4/99):

-

бухгалтерского баланса;

-

отчета о финансовых результатах;

-

отчета о целевом использовании средств (только для НКО);

-

отчета об изменениях капитала;

-

отчета о движении денежных средств;

-

приложений к бухгалтерскому балансу, отчету о финансовых результатах, отчету о целевом использовании средств, в которых приводится информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Месячная бюджетная отчетность

Отчет (ф. 0503127)

Напомним, этот отчет составляется на основании данных по исполнению бюджета получателей бюджетных средств, администраторов источников финансирования дефицита бюджета, администраторов доходов бюджета в рамках осуществляемой ими бюджетной деятельности, в том числе по дополнительным источникам бюджетного финансирования учреждений, находящихся за пределами РФ (п. 52 Инструкции № 191н).

В названном отчете отражаются показатели в следующей структуре:

1. Доходы бюджета.

2. Расходы бюджета.

3. Источники финансирования дефицита бюджета.

Согласно п. 1.1 Письма раскрытие информации в указанном отчете в составе месячной отчетности осуществляется без отражения показателей в графах 4 «Утвержденные бюджетные назначения», 9 «Неисполненные назначения» разд. 1 «Доходы бюджета» и 3 «Источники финансирования дефицита бюджета».

Пояснительная записка

В случае наличия расхождений по показателям консолидируемых расчетов, которые связаны с зачислением платежей в состав невыясненных поступлений, а также с некорректным применением кода бюджетной классификации, к пояснительной записке (ф. 0503160) в обязательном порядке прилагается копия уведомления об уточнении вида и принадлежности платежа (ф. 0531809) или копия иного документа, подтверждающего уточнение платежа (п. 1.2.2 Письма).

В пункте 1.2.1 Письма указано, что главные администраторы средств федерального бюджета представляют сведения об остатках денежных средств на счетах получателя бюджетных средств (ф. 0503178), за исключением сведений об остатках по средствам во временном распоряжении.

Напомним, согласно п. 173 Инструкции № 191н сведения (ф. 0503178) формируются получателем бюджетных средств и содержат данные об остатках денежных средств по разделам:

-

в разд. 1 «Счета в кредитных организациях» – по банковским счетам, открытым в кредитных организациях, в том числе при условии нулевых остатков денежных средств по ним на начало и на конец отчетного периода, а также по средствам во временном распоряжении;

-

в разд. 2 «Счета в финансовом органе» – по лицевым счетам, открытым в финансовом органе по средствам во временном распоряжении.

Показатели, отраженные в этой форме отчетности, должны быть подтверждены регистрами бюджетного учета получателя бюджетных средств.

Отчетность загранучреждений

В соответствии с п. 1.3.1 Письма главные администраторы средств федерального бюджета, имеющие в своей структуре загранучреждения, дополнительно к отчетам, подаваемым в составе месячной бюджетной отчетности согласно Инструкции № 191н, составляют и представляют:

1) отчет (ф. 0503127) по кассовым операциям загранучреждений по расходам на выполнение функций указанных учреждений, произведенным сверх бюджетных ассигнований, установленных федеральным законом о федеральном бюджете на соответствующий финансовый год, в пределах неиспользованных остатков средств федерального бюджета и средств, полученных от приносящей доход деятельности по состоянию на 1 января 2021 года, а также доходов, полученных загранучреждениями в текущем финансовом году от приносящей доход деятельности (по разрешенным им видам деятельности) (далее – отчет (ф. 0503127 Z) в части операций загранучреждений по дополнительным источникам).

В целях обеспечения корректного отражения кодов бюджетной классификации РФ в показателях разд. 2 отчета (ф. 0503127 Z) главному распорядителю средств федерального бюджета не позднее десяти рабочих дней до срока представления данного отчета в МОУ ФК следует сформировать в государственной интегрированной информационной системе управления общественными финансами «Электронный бюджет» и направить в Минфин заявку на изменение справочника направлений расходов и целевых статей расходов бюджетов (заявка на добавление целевых статей расходов, этап бюджетного цикла – составление и ведение сводной бюджетной росписи), а также заявку на новый код классификации расходов бюджетов по тем кодам бюджетной классификации, которые отсутствуют в сводной бюджетной росписи главного распорядителя средств федерального бюджета на 2021 год, в целях включения их в справочники кодов бюджетной классификации РФ;

2) сведения (ф. 0503178) в части остатков средств по дополнительным источникам на счетах, открытых загранучреждениям в кредитных организациях.

Что такое ежеквартальный отчет?

Квартальный отчет представляет собой резюме или сбор неаудированной финансовой отчетности, такие как бухгалтерские балансы, отчеты о прибылях и отчетность о движении денежных средств, выпущенной компаниями, каждый квартал (три месяца). Помимо квартальных показателей, эти отчеты могут также содержать данные за текущий год и сравнительные (например, квартал прошлого года к кварталу этого года). Публично торгуемые компании должны подавать свои отчеты в Комитет по ценным бумагам и биржам (SEC).

У большинства компаний отчетный период заканчивается календарным годом: 31 декабря и кварталы, заканчивающиеся 31 марта, 30 июня, 30 сентября и 31 декабря. Ежеквартальные отчеты обычно подаются в течение нескольких недель после окончания квартала.

Однако некоторые компании следуют разному финансовому календарю и в разное время представляют данные на конец года. Например, финансовый год Apple Inc. ( квартальной отчетности.

Остатки и склад

· отчет по срокам хранения продукции

показывает количество времени хранения товарных по интервалам времени на складах компании. Интервалы могут быть произвольными, но обычно это промежутки: до 30 дней, от 30 до 60 и более. Отчет необходим менеджерам по логистике, закупкам и сбыту. Отчет наглядно показывает самый быстрооборачиваемый товар и товар с большим сроком хранения (угроза неликвида).

· анализ точки заказа

этот отчет поистине можно назвать сердцем логистики. Благодаря данному отчету анализируется текущий остаток товаров с учетом невыполненных сделок, сравнивается с точкой минимально допустимого порога остатков номенклатурной позиции на остатке. Если порог точки заказа достигнут, отчет формирует потребность в заказе продукции для пополнения товарных запасов. Точка заказа конкретной продукции для каждой номенклатуры задается индивидуально. Возможен учет сезонности и всплесков.

· анализ закупок. План-факт выполнения закупок

отчет предназначен для понимания выполнения обещанных поставок поставщиками и реальными поставками. Недовыполнения поставок, как вы понимаете, может привести к потере продаж, а излишняя загруженность товарными запасами к наращиванию на остатках неликвидов, порче продукции, увеличению потребности складских площадей и т.д. К тому же будет полезно знать, кто из поставщиков добросовестно выполняет свои обязательства, а кто нет.

· анализ свободного товара на складе

как известно весь товарный остаток организации делится на три составляющие: общий, зарезервированный и свободный остаток. Понимание состояния товарных запасов именно в таком разрезе необходимо, если вы намерены вести качественные отношения с клиентами, не досадуя покупателей фразами «товар, который вы заказывали вчера нет, т.к. он отложен для другого». Работа только со свободным остатком через отчет качественно повысит работу с клиентом, сделает ваши отношения с покупателями более доверительными и надежными.

· анализ складских остатков

простой отчет для оценки количества остатков товаров на складах компании в разрезе номенклатуры, складов, единиц измерения и т.д. Полезен, например, для отслеживания динами роста или снижения складских запасов, занимаемым площадям, аналитики размера запасов в разные периоды времени.ведомость по товарам на складахотчет очень похож на предыдущий отчет, с тем отличием, что ведомость по товарам на складах дает остатки, но еще и с причинно-образующей аналитикой. Т.е. отчет отвечает на вопрос почему, каким документом или благодаря какому поставщику увеличелись складские остатки. Очень удобен для поиска ошибок управленческого учета и аналитики движений товара в количественных показателях

· остатки на складах в ценах себестоимости (закупочных ценах)

отчет интересен тем, кого кроме количественных показателей остатков интересуют стоимостные показатели в закупочных ценах поставщика. С помощью этого отчета также можно узнать себестоимость любого вида продукции и посмотреть партиообразующий документ (каким документов оприходован в программу)

4-ФСС за 3 квартал 2020 года: можно ли переносить отчетные сроки?

Что делать, если отчетность не была принята по причине системного сбоя, узнаем на нашем форуме.

Что касается представления отчетности в ФСС, то все отчетные нюансы регламентирует закон «Об обязательном социальном страховании от НСП и ПЗ» от 24.07.1998 № 125-ФЗ (ст. 24). В этом НПА не предусмотрено возможности переноса крайних отчетных сроков.

ФСС, по всей видимости, не возражает против такого переноса, и территориальные отделения фонда время от времени размещают сообщения на своих сайтах, определяя крайние отчетные даты по 4-ФСС с учетом переносов.

Разъяснения ведомства по переносу сроков носят ненормативный характер, поэтому работодатели не застрахованы от риска получения штрафа из-за опоздания с расчетом. Размер его по ст. 26.30 закона № 125-ФЗ аналогичен наказанию при опоздании с налоговой отчетностью — 5% от начисленных к уплате взносов — и ограничен минимальным (1000 руб.) и максимальным (30% от начисленных взносов) размерами. Штраф исчисляется по этому алгоритму вне зависимости от того, на сколько страхователь опоздал с расчетом: на 1 день или не сдал его вообще.

Чтобы не рисковать и не тратить деньги на уплату штрафа, не стоит ориентироваться на сроки с учетом переносов. Гарантированно избавят вас от штрафа отчеты, сданные заранее:

- не затягивая с бумажным отчетом позднее 20.10.2020;

- не дожидаясь наступления 25.10.2020 для отчета в электронном виде.

Технологию заполнения 4-ФСС за 3 квартал узнайте из этого материала.

Кто обязан отчитываться

- госорганы власти и органы местного самоуправления;

- юридические лица, официально зарегистрированные на территории РФ;

- филиалы, обособленные подразделения и территориальные представительства российских организаций;

- филиалы и представительства иностранных компаний, функционирующих на территории РФ;

- индивидуальные предприниматели.

ВАЖНО!

Для экономических субъектов, которые вправе вести упрощенный бухгалтерский учет либо не вести его вовсе, и налогоплательщиков, применяющих упрощенные системы налогообложения, статистическая отчетность обязательна: от сдачи статотчетов они не освобождены!

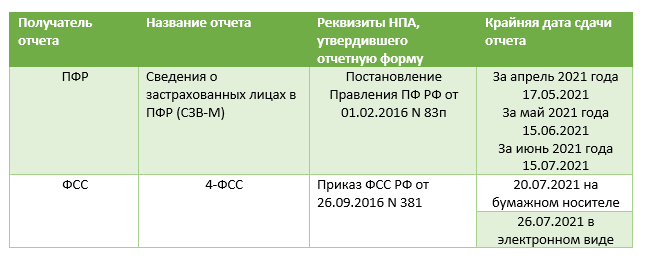

Отчетность за 2 квартал в ПФР и ФСС

Свою порцию отчетов за 2 квартал 2021 года ожидают ПФР и ФСС. Необходимую информацию по сдаче отчетов за 2 квартал 2021 года смотрите в таблице ниже:

Напоминаем, что отчет об использовании взносов «на травматизм» является обязательным спутником расчета по форме 4-ФСС для определенной группы страхователей ─ подробности здесь.

Напоминаем, что отчет об использовании взносов «на травматизм» является обязательным спутником расчета по форме 4-ФСС для определенной группы страхователей ─ подробности здесь.

За отсутствие соцстраховской отчетности и за опоздание с ней предусмотрено материальное наказание.

Не забывайте, что благодаря постановлению Правительства РФ «О взаимодействии между МФЦ и органами госвласти» от 27.09.2011 № 797 у страхователей появился еще один способ сдачи соцстраховской отчетности — через МФЦ. Однако у этого способа есть один значительный минус — прием отчетности производится без входной проверки по контрольным соотношениям. Поэтому сдача отчетности таким способом потребует последующего уточнения в ФСС факта отсутствия ошибок и подтверждения принятия отчета фондом.

Какие еще документы и сведения можно отправить в ФСС через МФЦ, узнайте из этой статьи.

Помимо СЗВ-М в ПФР сдается также форма СЗВ-ТД. О сроках ее представления читайте здесь.

А построчный алгоритм заполнения этого отчета вы найдете в К+. Получите пробный доступ и переходите в Путеводитель по кадрам.

Как организовать кадровый учет

Здесь может быть два варианта. В обоих случаях есть плюсы и минусы.

- Собственная кадровая служба

- Отдать кадровый учет на аутсорсинг.

Создание отдела кадров приводит к дополнительным расходам: заработная плата, налоги, содержание помещений, оргтехника, программное обеспечение, дополнительное обучение и т.п.

Однако это в значительной степени компенсируется оптимальным подходом к организации работы с персоналом. В частности — собственная кадровая служба позволяет легче сглаживать проблемные ситуации с сотрудниками. Ведь в случае возникновения конфликтов трудовое право в первую очередь защищает интересы работников.

Как бы ни был организован кадровый учет — его обязательно нужно автоматизировать. С помощью специального программного обеспечения большинство необходимых документов можно будет не заполнять вручную, а просто распечатать из информационной базы. Также автоматизация позволит уменьшить временные затраты: даст возможность руководству оперативно получать полную информацию о кадровом составе и управлять им.

Ждать ли новую отчетность во внебюджетные фонды?

Достаточно давно не менявшуюся отчетность 4-ФСС из приказа ФСС от 26.09.2016 № 381 (в последней редакции) с 1 квартала 2021 года обещали преобразить. В настоящий момент подготовлен проект новой формы, который находится на рассмотрении законодателей. Как только его утвердят, приказ № 381 утратит силу. Однако за 1 квартал 2021 года отчитаться придется еще на старом бланке.

Чиновники намерены упростить отчет. Его собираются освободить от таблиц, информирующих об осуществленных расходах страхователей. Одновременно он будет дополнен таблицей по самостоятельным классификационным единицам для тех страхователей, у которых они имеются. Данная таблица будет необязательной к представлению всеми хозяйствующими субъектами. Ее нужно будет заполнить и включить в состав отчета только при наличии у страхователя данных для заполнения — в общих случаях при наличии обособленных подразделений с отдельными тарифами.

Что касается отчетности, подготавливаемой для Пенсионного фонда, то никаких изменений на момент написания статьи в ней не произошло. Бланки сохранены с прошлого года. Это касается таких форм, как СЗВ-М, СЗВ-ТД и СЗВ-СТАЖ.

Статотчетность бюджетных учреждений

Для государственных и муниципальных учреждений, функционирующих в социальной и научной сфере, чиновники предусмотрели специальные формы по статистике (утверждены приказом от 24.07.2020 №412). Сдавать регистры необходимо на 10 день после окончания отчетного квартала.

| Отчет | Бланк |

|---|---|

| ЗП-образование «Сведения о численности и оплате труда работников сферы образования по категориям персонала» | Скачать |

| ЗП-наука «Сведения о численности и оплате труда работников организаций, осуществляющих научные исследования и разработки, по категориям персонала» | Скачать |

| ЗП-здрав «Сведения о численности и оплате труда работников сферы здравоохранения по категориям персонала» | Скачать |

| ЗП-соц «Сведения о численности и оплате труда работников сферы социального обслуживания по категориям персонала» | Скачать |

| ЗП-культура «Сведения о численности и оплате труда работников сферы культуры по категориям персонала» | Скачать |

Квартальная бухгалтерская отчетность

Квартальной называется отчетность, обязательная к сдаче раз в три месяца. Передаются отчетные документы субъектами предпринимательской деятельности традиционно в налоговую и внебюджетные фонды.

Квартальная отчетность в налоговую является разновидностью финансовой отчетности предприятия. Ее регулярное составление и передача контролирующей организации является обязательными

Почему это важно? Причин несколько

Успешность деятельности любой бизнес-структуры определяется не только фактическими финансовыми результатами. Последние должны иметь отражение в квартальной, предусмотренной действующим законодательством отчетности. Своевременное ее оформление и передача по инстанциям определяют характер, качество взаимоотношений налогоплательщика с контролирующими госорганами.

Практика показывает, что от того, соблюдены ли сроки сдачи квартальной отчетности, от качества ее оформления во многом зависит количество и частота налоговых проверок конкретной организации. Отчеты позволяют инспектирующим структурам получать информацию о том, соблюдаются ли налогоплательщиками правила работы, регламентированные действующим законодательством. Естественно, нарушителей, так называемых неблагонадежных налогоплательщиков, проверяют чаще и тщательнее, чем законопослушных.

Кому нужна квартальная бухгалтерская отчетность?

Порядок составления квартальной отчетности регламентирован законодательством, как и сам факт ее обязательного наличия, передачи в контролирующие организации. Но фактически отчетность составляется не для инспекторов-налоговиков и специалистов внебюджетных фондов. Прежде всего, она нужна самой организации (бизнес-структуре).

Из квартальных отчетов руководство компании получает актуальные сведения и данные, формирующие реальную картину развития юридического лица. Отчетность позволяет определить, работает ли реализуемая стратегия, эффективными ли являются предпринятые маркетинговые ходы, как развиваются структурные подразделения компании, имеются ли финансовые дыры и т.п.

По результатам квартальной отчетности руководство компании может корректировать ее деятельность. Данные бухгалтерской отчетности используются в целях совершенствования стратегии завоевания рынка, расширения сбыта, формирования новых задач и планов финансово-хозяйственной деятельности.

Какой должна быть квартальная отчетность?

Работа с квартальной отчетностью имеет определенную специфику. Она касается составления документов, их проверки, анализа. Изменение квартальной отчетности возможно в рамках правил, установленных действующим законодательством.

Практика показывает, что у начинающих бухгалтеров при работе с квартальной отчетностью возникает множество типичных вопросов. Прежде всего, они касаются требований к документам. Эти требования изложены в соответствующих нормативных документах. Обобщая, следует отметить, что квартальная отчетность предприятия, организации должна быть:

- оформленной в соответствии с нормативами;

- актуальной;

- достоверной.

Пренебрежение любыми из указанных требований чревато санкциями со стороны контролирующих организаций. Что касается содержания квартальной отчетности, оно определяется актуальным для предприятия налоговым режимом.

Составление квартальной отчетности и передача ее по инстанциям – процесс трудозатратный. Хотите снизить нагрузку на бухгалтерскую службу, оптимизировать процесс, минимизировать риски допущения ошибок? Доверьте составление отчетности экспертам нашей компании.