Примеры проводок по кассе: выплата, поступления, инкассация, излишки и недостачи

Содержание:

- Что это такое и для чего нужна?

- Авансовый отчет: нюансы и проводки

- Ведение кассовой дисциплины в 2021 году

- На каком счете учитывается движение наличных денег?

- Аналитический учет расчетов с клиентами

- Документирование кассовых операций по 54-ФЗ

- Учет движения денежных средств в кассе, типовые проводки

- Процедура

- Бухучет при модернизации ККМ

Что это такое и для чего нужна?

Инкассация денежных средств – комплексное понятие, означающее совокупность взаимосвязанных мер по физическому перемещению денежной наличности между отдельными хозяйствующими субъектами (организациями), их структурными (обособленными) подразделениями и обслуживающими банками.

Перевозка наличных денег осуществляется уполномоченными инкассаторами – специалистами, имеющими необходимую профессиональную подготовку.

Как правило, к инкассаторам обращаются по следующей причине – обеспечение сохранности наличных денежных средств в процессе её перевозки.

Осуществление инкассации наличных денег является гарантией их безопасности, защищенности от внешних посягательств.

По сути, транспортировка наличных денег вооруженными инкассаторами является приоритетным и наиболее безопасным способом их физического перемещения из кассы предприятия в обслуживающий банк.

Процедура инкассации наличных средств позволяет успешно решать следующие задачи:

- Физическое перемещение (транспортировка) наличной выручки коммерческого предприятия из торговой точки в обслуживающий банк.

- Доставка нужной суммы денежной наличности из финансового учреждения в кассу хозяйствующего субъекта для очередной выдачи зарплаты его сотрудникам.

- Перевозка наличных денежных средств между обособленными структурными подразделениями (филиалами) конкретного банка.

- Регулярное пополнение банкоматов необходимым количеством бумажных купюр с формированием отчета об актуальном состоянии денежных счетчиков.

- Периодическое изъятие денежной выручки из платежных терминалов, осуществляющих прием наличности.

- Безопасная транспортировка материальных ценностей и документации.

Сервис денежной инкассации, подразумевающий последующее зачисление перемещаемых средств на банковский счет, обеспечивается на законных основаниях следующими способами:

- Непосредственно через банковские кассы.

- С помощью инкассаторской службы, уполномоченной перевозить денежную наличность. Это могут быть подразделения инкассации при обслуживающих финансовых учреждениях, а также частные охранные структуры, имеющие законное право сопровождать перевозку денежной наличности.

- Посредством службы РосИнкас – инкассаторской структуры, имеющей специальное разрешение Центробанка РФ.

- Через федеральную систему почтовой связи.

- Непосредственно через автоматические сейфы.

Обязательна ли для ООО?

Действующим законодательством – нормативной документацией Центробанка РФ – предусматривается требование об ограничении кассового остатка хозяйствующими субъектами.

Речь идет об установлении лимита на общую сумму наличности, остающейся в кассе организации к завершению каждого операционного дня.

Надо отметить, что хозяйствующие субъекты, подпадающие под исключения, имеют право лимитировать кассовый остаток, но не обязанность.

Если индивидуальный предприниматель/малое предприятие все же решит воспользоваться этим правом, соблюдение установленного норматива (лимита) будет являться обязательным. О лимите для малых предприятий читайте здесь.

Сверхлимитная наличность – превышение установленного ограничения – подлежит изъятию из кассы хозяйствующего субъекта и обязательной передаче в обслуживающий банк с последующим её зачислением на расчетный счет организации.

Инкассация считается наиболее безопасным способом физического перемещения наличных денег из кассы предприятия в обслуживающее финансовое учреждение.

Если речь идет о значительных суммах, рекомендуется пользоваться услугами профессиональных инкассаторов, гарантирующих сохранность перемещаемых денег.

Накапливать и удерживать сверхлимитную кассовую наличность хозяйствующим субъектам разрешается лишь в дни выдачи зарплаты, праздничные/выходные дни.

Нарушение данных правил обуславливает наложение штрафных санкций на виновных лиц. Штраф для должностных субъектов составляет от 4000 до 5000 рублей, для организаций (предприятий) – от 40 000 до 50 000 рублей.

Авансовый отчет: нюансы и проводки

Сотрудник может израсходовать подотчетные суммы:

на закупку материалов, товаров, ОС, НМА: Дт 10 (41, 08) Кт 71;

оплату работ, услуг для производственных нужд: Дт 20 (23, 25, 26, 44) Кт 71.

Если приобретение совершено с НДС и его сумма выделена в документах на покупку, то величина налога выделяется из общей стоимости приобретенного и по отношению к этому приходу появляется дополнительная проводка: Дт 68 Кт 19.

Если у работника возник перерасход по подотчетным суммам, работодатель вправе его возместить при условии, что АО им принят (т. е. расходы признаны обоснованными).

Подробнее о правилах возмещения ДС по перерасходу читайте в материале.ВАЖНО! Если в заявлении (распоряжении руководителя) не указан срок использования выданной под отчет суммы или оно не было написано (издано) вовсе, налоговики могут посчитать, что подотчетная сумма была выдана сроком на 1 день. При этом подотчетник должен либо вернуть деньги в тот же день, либо отчитаться за них в 3-дневный срок

Если ни та ни другая операция не была проведена, инспекторы расценят это как нарушение порядка хранения налички. А это грозит штрафом в 50 000 руб. (ст. 15.1 КОАП РФ).

В случае несдачи подотчетником АО работодатель получает право на принятие решения об удержании выданной под отчет суммы из его зарплаты. Такое решение должно быть принято в течение 1 месяца со дня истечения срока, установленного для отчетности по выданным средствам (ст. 137 ТК РФ). Сотрудника необходимо ознакомить с приказом об удержании под расписку. Если сумма превышает 20% от зарплаты, то удержания необходимо производить в течение нескольких месяцев (ст. 138 ТК РФ).

Блок проводок будет выглядеть так:

- Дт 94 Кт 71 — отражена сумма ущерба, соответствующая невозвращенной подотчетной сумме;

- Дт 73 Кт 94 — начислена задолженность сотрудника по возмещению материального ущерба;

- Дт 50 (51, 52, 70) Кт 73 — погашена задолженность по возмещению материального ущерба

При проверке АО особое внимание следует уделить:

- соответствию целей, указанных в заявлении, фактическим расходам;

- полноте комплектности и правильности оформления приложенных к отчету документов.

АО и приложенные к нему подтверждающие документы проверяются налоговиками с особым пристрастием. Поэтому самостоятельную проверку стоит провести тщательно.

Ведение кассовой дисциплины в 2021 году

- Приходный кассовый ордер (ПКО) выписывается на каждое поступление наличных денег в кассу. Когда наличные деньги принимаются с помощью ККМ или БСО, то такой ордер может быть выписан один на общую сумму за смену.

- Расходный кассовый ордер (РКО) оформляется на каждую расходную операцию, т.е. на любую выдачу денег из кассы. Обязательно необходимо проверять правильность заполнения таких ордеров и удостоверить личность сотрудника, которому выдаются деньги.

- Кассовая книга (форма КО-4) – здесь ведется учет всех приходно-расходных операций, т.е. данные каждого ПКО и РКО должны быть в ней отражены. В обязанности кассира входит проведение ежедневной сверки сумм наличности с остатками по кассовым документам. Это допускается не делать, если за смену не было никаких операций.

- Книга учета (форма КО-5) должна заполняться, если на предприятии более одного кассира. В этой книге отражаются все движения денег между кассирами и старшим кассиром. Обязательно их удостоверять личными подписями.

- Расчетно-платежная ведомость и платежная ведомость должны составляться и подписываться работниками при осуществлении им выплат.

Ведение кассовых документов приемлемо как в бумажном, так и в электронном виде

При ручном оформлении документы должны быть удостоверены оригинальными подписями.

Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Важно! К кассовой дисциплине не относятся книги учета доходов и расходов, БСО, а также отчет и журнал кассира-операциониста. Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции

Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827

Обязанность по ведению кассовой книги возложена на все обособленные подразделения организации, в которых совершаются кассовые операции. Такие разъяснения даны департаментом наличного денежного обращения Банка России в письме от 4 мая 2012 г. № 29-1-1-6/3255. Аналогичной позиции придерживается и ФНС России в письме от 17 мая 2013 г. № АС-4-2/8827.

Лимит кассы или переходящий остаток – это предельно возможная сумма наличности, которую допускается оставлять в кассе на конец смены. Все, превышающие его суммы, должны быть сданы в банк. Правда допустимы небольшие отклонения в дни, когда предполагается выдача большого количества наличности (дни зарплаты) или в праздники.

К установлению лимита кассы следует подходить крайне ответственно, так как если лимит не будет установлен на конец рабочей смены, в кассе не должно быть ни рубля. Иначе будет нарушение, за которое предусмотрена административная ответственность и штраф.

Подотчетные деньги – это наличность, выдаваемая работнику для оплаты хозяйственных расходов, командировочных и иных нужд предприятия.

Для выдачи таких денег обязательно заявление от сотрудника, получаемого деньги, в котором необходимо указать полную сумму, период и цель их получения. На заявлении должна быть подпись руководителя.

В случае оплаты хозяйственных или иных расходов предприятия собственными средствами сотрудника, они подлежат возмещению также на основании заявления, в котором обязательно должно быть указано, что «у сотрудника отсутствует задолженность по ранее выданным авансам». Это является требованием законодательства, согласно которому сотрудник перед получением отчетных денег должен полностью отчитаться по полученным ранее авансам.

На предоставление отчета по истраченным денежным средствам сотруднику дается 3 рабочих дня с момента истечения срока, на который денежные средства были выданы, либо со дня выхода на работу. Расходы подтверждаются соответствующими чеками, которые прикладываются к авансовому отчету. Это необходимо для принятия их к зачету как расходов и правильному исчислению налогооблагаемой базы. Кроме того, на денежные средства, потраченные без подтверждающих документов, необходимо уплатить страховые взносы и удержать НДФЛ.

На каком счете учитывается движение наличных денег?

Для учета наличности применяется счет 50 «Касса».

Сч.50 корреспондирует по дебету и кредиту с другими бухгалтерскими счетами в зависимости от назначения поступаемой или выдаваемой наличности.

Дебет сч.50 показывает суммы поступающей наличности, кредит – выдаваемой из кассы.

Синтетический и аналитический

Для более удобного бухгалтерского учета на предприятии можно вести синтетический и аналитический учет по сч.50.

Синтетический учет отражает суммы в обобщенном виде. Для удобства возможно открытие субсчетов на синтетическом сч.50, на которых денежная наличность будет группироваться по видам.

Аналитика предполагает открытие на сч.50 аналитических счетов, где наличные денежные средства могут учитываться более детально — распределяться по источникам поступления или выбытия, а также по иным параметрам в соответствии с нуждами организации.

Предприятие вправе разработать удобную для себя систему аналитического учета наличных средств. План счетов не дает никаких рекомендация относительно правил ведения аналитики по сч.50.

Что касается синтетического учета, то План рекомендует при необходимости открывать следующие субсчета:

- 1 – «Касса организации» — для учета наличных денег в основной кассе предприятия.

- 2 – «Операционная касса» — для учета наличности в отдельных кассах по продаже билетов на вокзалах, в портах, на пристанях, на остановочных пунктах, багажных отделениях.

- 3 – «Денежные документы» — предназначен для учета векселей, авиабилетов, марок госпошлины.

Аналитический учет расчетов с клиентами

Аналитический учет предполагает использование лицевых и материальных счетов. Они объединяют детальные сведения об операциях. Рассмотрим проводки в рамках аналитического учета:

- ДТ62 КТ90/1. Долг по товару, который был отгружен.

- ДТ62 КТ90/1. Сторнирование размера недостач, обнаруженных при приемке товара.

- ДТ62 КТ76/2. Взыскание клиентом сумм недостачи.

- ДТ62 КТ91/1. Долг покупателей за материалы, объекты ОС, ценные бумаги и прочее.

- ДТ62 КТ90/1. Начисление платежей по лизингу.

- ДТ50-52 КТ62. Поступление денег от контрагентов.

- ДТ50, 51 КТ62. Аванс в счет будущей поставки товаров.

- ДТ52 КТ62. Аванс в валюте в счет будущей поставки.

- ДТ62 КТ68. Начисление НДС на аванс.

- ДТ68 КТ62. Зачет НДС с аванса при отпуске товара, который был оплачен.

- ДТ51 КТ62. Поступление денег в счет оплаты реализованных товаров.

- ДТ52 КТ62. Поступление валюты за реализованный товар.

- ДТ62 КТ50, 51. Возврат от клиентов средств, оплаченных в избыточном объеме.

- ДТ62 КТ50, 51. Возврат аванса клиентам.

- ДТ62 КТ90/1. Начисление комиссионного вознаграждения.

- ДТ76 КТ62. Зачет вознаграждения.

- ДТ62 КТ62. Уступка прав требований.

Основанием для проводок является бухгалтерская справка, отчет комиссионера и прочее.

Документирование кассовых операций по 54-ФЗ

Приходный кассовый ордер

Приходный кассовый ордер (ПКО) можно оформлять автоматически в электронном виде на основе фискальных данных с ККТ. Форматы фискальных записей и реквизиты документов при использовании онлайн-касс введены приказом ФНС России от 21.03.17 № ММВ-7-20/229.

Фискальные записи отражаются в памяти ККТ в виде следующих документов:

- отчетов о регистрации ККТ в ФНС, изменении ее параметров, открытии и закрытии смены, закрытии фискального накопителя, текущих расчетах;

- кассовых чеков и аналогичных документов для коррекции фискальных записей.

Чтобы сформировать ПКО на основе данных фискального накопителя, ККТ должна быть интегрирована с бухгалтерским сервисом, который умеет это делать.

Расходный кассовый ордер

РКО можно оформлять в электронном виде. Расходным кассовым ордером нужно документировать:

- выдачу наличных из денежного ящика, который находится при онлайн-кассе

- выплату денег покупателю (физическому лицу).

1) Выдавая наличку из денежного ящика, нужно указать на онлайн-кассе причину выема средств:

- выдача зарплаты;

- оплата товаров и услуг поставщику.

Фискальные документы об этих операциях ФНС не получает. О выеме средств налоговая узнает опосредованно, поскольку видит, сколько было денег в кассе на момент открытия и закрытия смены.

2) Выдача денег покупателю за возвращенный товар — еще одна операция в рамках расхода денежных средств. Действия кассира зависят от двух факторов:

1. Дата возврата товара

- Если покупатель принес товар обратно в тот же день, кассир создает на ККТ чек с признаком расчета «возврат прихода» и возвращает деньги. ФНС сразу получает фискальный чек, подтверждающий эту операцию.

- Если покупатель возвращает товар в другой день, кассир находит нужную смену (касса хранит смены за 14 дней), в ней отыскивает нужный чек и нажимает возврат чека. ФНС в режиме онлайн получит чек с признаком «возврат прихода».

2. Способ расчета при возврате денег покупателю

- Если покупатель совершил покупку за наличные и принес товар обратно, кассир возвращает ему наличку из денежного ящика ККТ.

- Если покупатель расплачивался через терминал эквайринга и хочет получить деньги на карту, операция возврата может усложниться, поскольку не все терминалы умеют совершать возврат.

Порядок действий следующий:

1) Покупатель пишет заявление о возврате товаров, кассир оформляет РКО, покупатель его подписывает.

2) На основании РКО уполномоченный сотрудник магазина составляет бухгалтерский документ — платежное поручение.

3) Согласно платежному поручению выплата происходит со счета предприятия (если это электронный перевод на счет покупателя) или наличными из общей кассы (а не из денежного ящика ККТ).

3. Отчет о закрытии смены необходим для правильного документирования кассовых операций на ККТ. В отличие от ПКО и РКО этот отчет обязаны делать все пользователи онлайн-касс. Отчет должен быть создан не позднее, чем через 24 часа после открытия смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

До появления онлайн-ККТ существовал аналог отчета о закрытии смены, который назывался z-отчет. На его основе бухгалтер заполнял журнал по форме КМ-4 и справку по форме КМ-6. Теперь эти документы можно не оформлять, потому что ККТ создает отчет в автоматическом режиме и отправляет его в ФНС.

Если ККТ интегрирована с сервисом бухучета (такая интеграция существует между сервисами «Контур.Маркет» и «Контур.Бухгалтерия»), то данные отчета приходят с онлайн-кассы в сервис в виде ПКО.

В отчете о закрытии смены могут отражаться ПКО с разным типом проводки:

- Полная оплата товаров (в регистрах бухгалтерского учета фирмы фиксируется проводка ДТ 50, КТ 90-1);

- Частичная оплата товаров (проводка ДТ 50, КТ 62-1);

- Предоплата (проводка ДТ 50, КТ 62-2).

Если предприятие не применяет ККТ, то описанные проводки нужно фиксировать в регистрах бухучета.

Учет движения денежных средств в кассе, типовые проводки

В плане счетов для отражения в учете кассовых операций предназначен активный счет 50 «Касса», который учитывает движение денежных средств в обращении.

| Дт (Дебет) | 50 «Касса» | Кт (Кредит) |

| Начальное садьдо | ||

| Поступление денежных средств в кассу | Выбытие денежных средств из кассы | |

| Дебетовый оборот | Кредитовый оборот | |

| Конечное сальдо |

В Приказе об учетной политике главный бухгалтер может предусмотреть ведение 50 счета «Касса» по субсчетам:

- 50/1 «Касса организации»;

- 50/2 «Операционная касса»;

- 50/3 «Денежные документы» и др.

Синтетическим регистром бухгалтерского учета при журнально-ордерной форме выступают: Журнал-ордер №1 и ведомость. В необходимых случаях для отражения сумм по субсчетам или проставления контировки в разрезе аналитики к журналу-ордеру №1 ведут листки – расшифровки. Журнал-ордер №1, как правило, является регистром месячного обращения.

В автоматизированной форме учета в качестве регистров систематизирующих данные первичного учета выступают: ОСВ, анализ счета, карточка счета, ОСВ по счету.

По дебету счета

Хозяйственные операции движения наличных денег в кассе по дебету счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

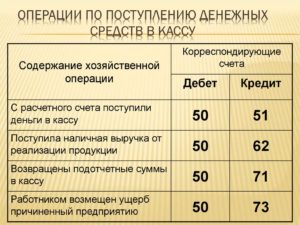

| 1 | Поступили денежные средства в кассу: | |||

| — с расчётного счета | ПКО, корешок денежного чека | 50 | 51 | |

| — со специальных счетов в банке | ПКО, корешок расчетного чека | 50 | 55 | |

| — краткосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 66 | |

| — долгосрочная ссуда банка | ПКО, корешок расчетного чека | 50 | 67 | |

| — выручка за проданную продукцию, выполненные работы и оказанные услуги | ПКО | 50 | 90 | |

| — выручка от продажи материальных ценностей и основных средств | ПКО | 50 | 91/1 | |

| — неиспользованная подотчетная сумма | ПКО | 50 | 71 | |

| — возмещение материального ущерба, сумма недостач, хищений, брака | ПКО | 50 | 73/2 | |

| — квартплата | ПКО, ведомость произвольной формы | 50 | 76 | |

| — плата за содержание детей в ДДУ | ПКО, ведомость произвольной формы | 50 | 76 | |

| — сумма платежа по ранее предоставленным и индивидуальным займам | ПКО | 50 | 73/1 | |

| — сумма претензий | ПКО | 50 | 76/2 | |

| — арендные и лизинговые платежи | ПКО | 50 | 76 | |

| — сумма дивидендов от других юридических лиц | ПКО | 50 | 76/3 | |

| — от прочих дебиторов | ПКО | 50 | 76 | |

| — средства целевого финансирования | ПКО | 50 | 86 |

По кредиту счета

Хозяйственные операции движения наличных денег в кассе по кредиту счета.

| № | хозяйственных операций | Первичные документы | Корреспондирующие счета | |

| Дебет | Кредит | |||

| 1 | 2 | 3 | 4 | 5 |

| 2.1 | Использованы денежные средства из кассы: | |||

| — выдана оплата труда | РКО, платежная ведомость | 70 | 50 | |

| — выданы в подотчет | РКО | 71 | 50 | |

| — сдана выручка на расчетный счет | РКО, объявление на взнос наличности | 51 | 50 | |

| — сдана выручка на специальные счета в банк | РКО | 55 | 50 | |

| — погашена краткосрочная ссуда банка | РКО | 66 | 50 | |

| — погашена долгосрочная ссуда банка | РКО | 67 | 50 | |

| — за наличный расчет приобретены материальные ценности и учтены затраты по их доставке | РКО, товарный чек | 1010ТЗР | 5050 | |

| — наличными использованы денежные средства, связанные с доставкой основных средств и нематериальных активов на предприятие | РКО | 08/408/5 | 5050 | |

| 2.2 | Оплачены наличными производственные затраты: | |||

| — основного производства | РКО | 20 | 50 | |

| — вспомогательного производства | РКО | 23 | 50 | |

| — цеховые расходы (ОПР) | РКО | 25 | 50 | |

| — общехозяйственные расходы (ОХР) | РКО | 26 | 50 | |

| — обслуживающие производства и хозяйства (ОП и Х) | РКО | 29 | 50 | |

| — за наличный расчет приобретены товары | РКО | 41 | 50 | |

| — оплачены наличными расходы на продажу продукции | РКО | 44 | 50 | |

| — рассчитались с поставщиками и подрядчиками (в 2021г. лимит составляет не более 100 000 рублей в рамках одного договора, согласно Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 60 | 50 | |

| — возвращена покупателям и заказчикам ранее полученная сумма аванса | РКО | 62 | 50 | |

| — выданы пособия социального характера работникам предприятия (пособия по родам, беременности и уходу за ребенком) | РКО | 69 | 50 | |

| — выданы работникам индивидуальные ссуды (выдача ссуд может осуществляться только денежными средствами, снятыми с банковского счета и внесенными в кассу, согласно п.4 Указания ЦБ РФ от 07.10.2013г. №3073-У) | РКО | 73/1 | 50 | |

| — выданы дивиденды учредителям | РКО | 75 | 50 | |

| — рассчитались по ранее предъявленным претензиям | РКО | 76/2 | 50 | |

| — рассчитались по депонированным сумам | РКО | 76/4 | 50 | |

| — рассчитались с прочими кредиторами | РКО | 76 | 50 | |

| -выданы материальные пособия, помощь, разовые премии | РКО, ведомость | 84 | 50 | |

| — возвращены средства целевого финансирования, неиспользованные по назначению | РКО | 86 | 50 | |

| — обнаружена недостача денежных средств в кассе | Акт инвентаризации, РКО | 94 | 50 | |

| — списаны денежные средства в следствии потери их в результате стихийного бедствия | РКО | 91/2 | 50 | |

| и др. |

Процедура

Многие граждане задаются вопросом, каким образом снять обременение по ипотеке при полном погашении задолженности по кредиту.

Нужно понимать, что снятие обременения совершается по заявлению залогодателя.

Собственник, оплативший последний платеж по ипотеке, подает заявление для совершения установленных действий.

Подача заявления

Обычно, заявление на снятие обременения можно заполнить непосредственно в МФЦ или службе регистрации.

Образец заявления можно получить в каждом отделении службы Росреестра, и любой желающий сможет ознакомиться с такой формой.

Заявление должно быть адресовано в установленном порядке на имя руководителя регистрационной службы.

Заявление должно содержать следующие сведения:

| Личные данные заявителя | Реквизиты паспорта, когда и кем выдан |

| Место проживания | Почтовый адрес, контактный телефон |

| Просьба о погашении обременения с недвижимости | Список приложений к заявлению |

На заявлении ставится дата и подпись. Заявление может быть подано лично в отделении Росреестра или через многофункциональный центр (МФЦ мои документы).

Заявление также может быть отправлено по почте заказным или ценным письмом с описью вложений. Но заявление с необходимыми для снятия документами должно быть нотариально заверено.

В настоящее время появилась возможность подачи заявления путем сайта МФЦ.

Кроме того, подать документы допускается через официальный интернет-портал государственных услуг. У портала госуслуг имеется довольно существенный недостаток, который заключается в том, что для того, чтобы подать заявление потребуется пройти процедуру регистрации на сервисе. Регистрация на портале достаточно продолжительная, на что может уйти до 3-х недель.

Также потребуется оформление электронной подписи согласно установленному порядку.

Сроки рассмотрения

Для подготовки банком всех документов для регистрационной службы может потребоваться до 2х недель.

В отдельных банках на такую процедуру уйдет еще большее время. Поэтому заемщику следует сразу же после совершения последнего платежа по ипотеке, подать в банк заявление в письменной форме на снятие обременения.

В Росреестре погашение записи об обременении будет совершено в течении пяти рабочих дней, после чего выдается «чистая» выписка из ЕГРН.

5-дневный срок начинается со дня получения службой регистрации заявления и других документов.

В завершении нужно отметить, что процесс снятия обременения достаточно быстрый и простой.

Как взять ипотеку на квартиру в новостройке: ипотека на новостройку.

Процедура осуществляется в течение нескольких дней.

Видео: Снятие обременения по ипотеке

> Заявление о снятии обременения с недвижимости

5/5 (3)

Бухучет при модернизации ККМ

В связи с изменениями в законодательстве, некоторые компании переориентируют имеющиеся ККМ на онлайн-кассы. Это освобождает от необходимости покупать новое оборудование. Эти расходы квалифицируются в качестве капвложений, а операции считаются модернизацией объекта. Подобные действия увеличивают первоначальную стоимость кассы. В бухучете затраты отражаются в виде Дт 08 – Кт 60. После выполнения работ расходы переходят на первоначально существовавшую стоимость с записью формы Дт 01 – Кт 08.

Фискальный накопитель, который уже отработал свой срок, необходимо хранить на протяжении пятилетия. Его закрывают через соответствующую программу. Новый накопитель регистрируется лишь после физической установки в корпус ККМ.

Важно! Онлайн кассы, исчерпавшие ресурс, списывают как материалы, выводимые из эксплуатации.