Закрытие счета 20 «основное производство» в «1с:бухгалтерии 8»

Содержание:

- Счет 20 «Основное производство»

- Три метода распределения затрат

- Как работать со счетом 20 плана счетов

- Как правильно рассчитать себестоимость продукции при незавершенном производстве

- Расчет НЗП Оценка по фактической себестоимости

- Корреспонденция и проводки

- Реализация готовой продукции, выпущенной в течение месяца производства

Счет 20 «Основное производство»

Счет 20 «Основное производство» предназначен для обобщения информации о затратах производства, продукция (работы, услуги) которого явилась целью создания данной организации. В частности, этот счет используется для учета затрат:

по выпуску промышленной и сельскохозяйственной продукции;

по выполнению строительно-монтажных, геолого-разведочных и проектно-изыскательских работ;

по оказанию услуг организаций транспорта и связи;

по выполнению научно-исследовательских и конструкторских работ;

по содержанию и ремонту автомобильных дорог и т.п.

По дебету счета 20 «Основное производство» отражаются прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, а также расходы вспомогательных производств, косвенные расходы, связанные с управлением и обслуживанием основного производства, и потери от брака. Прямые расходы, связанные непосредственно с выпуском продукции, выполнением работ и оказанием услуг, списываются на счет 20 «Основное производство» с кредита счетов учета производственных запасов, расчетов с работниками по оплате труда и др. Расходы вспомогательных производств списываются на счет 20 «Основное производство» с кредита счета 23 «Вспомогательные производства». Косвенные расходы, связанные с управлением и обслуживанием производства, списываются на счет 20 «Основное производство» со счетов 25 «Общепроизводственные расходы» и «Общехозяйственные расходы». Потери от брака списываются на счет 20 «Основное производство» с кредита счета 28 «Брак в производстве».

По кредиту счета 20 «Основное производство» отражаются суммы фактической себестоимости завершенной производством продукции, выполненных работ и услуг. Эти суммы могут списываться со счета 20 «Основное производство» в дебет счетов 43 «Готовая продукция», «Выпуск продукции (работ, услуг)», «Продажи» и др.

Остаток по счету 20 «Основное производство» на конец месяца показывает стоимость незавершенного производства.

Аналитический учет по счету 20 «Основное производство» ведется по видам затрат и видам выпускаемой продукции (работ, услуг). Если формирование информации о расходах по обычным видам деятельности не ведется на счетах 20 — 39, то аналитический учет по счету 20 «Основное производство» осуществляется также по подразделениям организации.

Счет 20 «Основное производство»корреспондирует со счетами

| по дебету | по кредиту |

|

02 Амортизация основных средств 04 Нематериальные активы 05 Амортизация нематериальных активов 10 Материалы 11 Животные на выращивании и откорме 16 Отклонение в стоимости материальных ценностей 19 Налог на добавленную стоимость по приобретенным ценностям 20 Основное производство 21 Полуфабрикаты собственного производства 23 Вспомогательные производства 25 Общепроизводственные расходы 26 Общехозяйственные расходы 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 41 Товары 43 Готовая продукция 60 Расчеты с поставщиками и 68 Расчеты по налогам и сборам 69 Расчеты по социальному 70 Расчеты с персоналом по 71 Расчеты с подотчетными 75 Расчеты с учредителями 76 Расчеты с разными 79 Внутрихозяйственные 80 Уставный капитал 86 Целевое финансирование 91 Прочие доходы и расходы 94 Недостачи и потери от 96 Резервы предстоящих 97 Расходы будущих периодов |

10 Материалы 11 Животные на выращивании и откорме 15 Заготовление и приобретение материальных ценностей 20 Основное производство 21 Полуфабрикаты собственного производства 28 Брак в производстве 40 Выпуск продукции (работ, услуг) 43 Готовая продукция 45 Товары отгруженные 76 Расчеты с разными дебиторами и кредиторами 79 Внутрихозяйственные расчеты 80 Уставный капитал 86 Целевое финансирование 90 Продажи 91 Прочие доходы и расходы 94 Недостачи и потери от порчи ценностей 99 Прибыли и убытки подрядчиками страхованию и обеспечению оплате труда лицами дебиторами и кредиторами расчеты порчи ценностей расходов |

Три метода распределения затрат

Принято три метода распределения затрат по основному производству:

- Прямой.

- Косвенный (промежуточный).

- Прямая реализация выпущенной продукции.

Простота прямой реализации выпущенной продукции

Наиболее простой из них ‒ прямая реализация. Она подходит компаниям, которые занимаются услугами. Так как не возникает вопроса о торговле, браке и незавершенном производстве, можно применить бухгалтерскую справку в 1С, независимо от конфигурации.

Необходимо сформировать оборотно-сальдовую ведомость по счету 20, чтобы увидеть конечное сальдо к закрытию. Зайти в меню «Учет, налоги, отчетность», подменю «Ведение учета». Найти раздел «Операции, введенные вручную» либо «Журнал операций» и нажать кнопку «Создать». В операцию надо ввести проводку:

Дт 90.02 «Себестоимость продаж» Кт 20 ‒ проставить дебетовый остаток с оборотно-сальдовой ведомости.

От автора! При таком способе подробная аналитика не ведется. Все затраты складываются на 2-3 типовых вида, в противном случае проводки по закрытию 20 счета займут много времени.

Например, для ООО «Творец» аренда собственных нежилых помещений является основным видом деятельности. Себестоимость аренды составляют разнообразные прямые и косвенные затраты. На 20 счете собрались затраты в размере 6 000 000 рублей:

- коммунальные расходы на содержание сдаваемых помещений;

- ремонтные и аварийные работы;

- зарплата сотрудников, обслуживающих арендаторов;

- налоги и сборы с зарплаты работников;

- аренда земельных участков, на которых стоят здания.

|

Кор. Счет |

Дебет |

Кредит |

|---|---|---|

|

Начальное сальдо |

||

|

740.953,52 |

||

|

633.633,68 |

||

|

1.589.272,19 |

||

|

602.185,03 |

||

|

1.200.496,72 |

||

|

264.734,74 |

||

|

882.449,12 |

||

|

19500,00 |

||

|

66.775,00 |

||

|

6.000.000,00 |

||

|

Оборот |

6.000.000,00 |

6.000.000,00 |

|

Конечное сальдо |

Выводимые данные: БУ (данные бухгалтерского учета)

Раз в месяц бухгалтерия выставляет арендаторам акты, используя в 1С документ «Реализация услуг», которые формирует проводки:

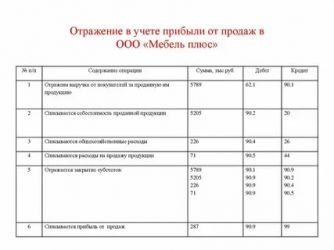

- Дт 62.01 «Расчеты с покупателями и заказчиками» Кт 90.01 «Выручка» ‒ на сумму аренды 9 400 000 рублей;

- Дт 90.03 «Налог на добавленную стоимость» Кт 68.02 «Налог на добавленную стоимость» ‒ выделяется НДС 18% в размере 1 433 898,31 руб. к уплате в бюджет.

При закрытии периода используется метод прямой реализации выпущенной продукции:

Дт 90.02 Кт 20 ‒ закрывается фактическая себестоимость 6 000 000 рублей.

Следовательно, чистая выручка составит:

9 400 000 — 1 433 898,31 — 6 000 000 = 1 966 101,69 руб.

Когда фактическая стоимость неизвестна

Прямой способ используется на производственных предприятиях, если фактическая себестоимость готовой продукции неизвестна. Поэтому компания учитывает затраты по плановой стоимости, в конце месяца проводит корректировку, доводя цену выпущенной продукции до фактической. Используемые проводки:

- Дт 43 «Готовая продукция» Кт 20 ‒ на сумму корректировки;

- Дт 90.02 Кт 43 ‒ списываются отклонения фактической стоимости от плановой.

Использование промежуточного способа

Косвенный способ предполагает участие 40 «Выпуск продукции (работ, услуг)». На нем одновременно учитываются плановая (по кредиту) и фактическая (по дебету) себестоимость. Сальдо на 40 ‒ это полученные отклонения. Бухгалтерии в конце месяца нужно закрыть промежуточные счета:

- Дт 43 Кт 40 ‒ приходуется готовая продукция по плановой цене;

- Дт 90.02 Кт 43 ‒ проданная продукция списывается по плановой себестоимости;

- Дт 40 Кт 20 ‒ списывается себестоимость продукции по факту;

- Дт 43 Кт 40 ‒ корректировка между двумя себестоимостями;

- Дт 90.02 Кт 40 ‒ списаны все корректировки.

От автора! Использование промежуточного способа распределения затрат предполагает закрытие месяца вручную.

Как работать со счетом 20 плана счетов

Зачастую 20 сч. не имеет остатка, то есть обнуляется. Если же по «Основному производству» образовалось дебетовое сальдо, то оно будет отражать стоимостную величину незавершенного производства на конкретную дату. Такое сальдо переносится на начало следующего отчетного периода.

Таким образом, в разрезе аналитики сч. 20 может быть закрыт по отдельным видам производимых ТРУ, в то время как по другим аналитическим регистрам будет отражено сальдо в виде НЗП.

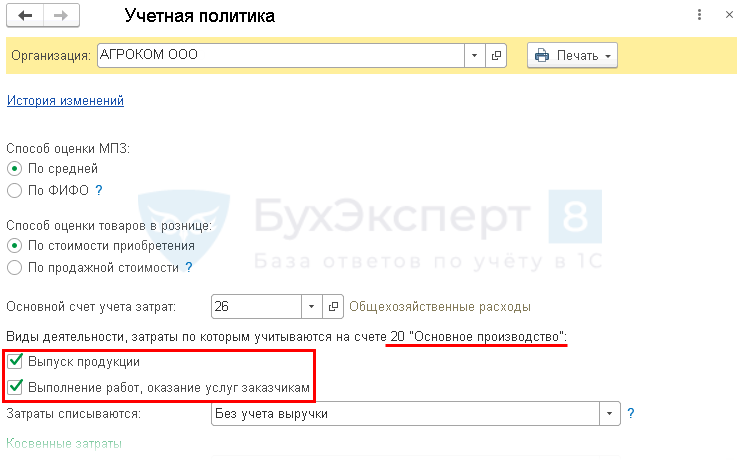

Порядок списания расходов, связанных с производством продукции, зависит от того, каким способом вы отражаете в учете стоимость готовой продукции, который выбираете самостоятельно.

Порядок списания расходов по производству продукции должен быть закреплен в учетной политике вашей организации.

Если вы учитываете готовую продукцию по фактической производственной себестоимости, все расходы, связанные с ее производством, спишите в дебет счета 43:

– отражена стоимость готовой продукции, выпущенной основным производством.

Пример

ЗАО «Комета» выпускает люстры и торшеры. За отчетный период было изготовлено 500 люстр и 800 торшеров.

На производство люстр было затрачено материалов на сумму 200 000 руб., торшеров – 350 000 руб.

Заработная плата работников основного производства (включая отчисления на социальное страхование), занятых в изготовлении люстр, составила 50 000 руб., торшеров – 80 000 руб.

Расходы вспомогательного производства фирмы, связанные с выпуском продукции (обеспечение производства электроэнергией, теплом и т. д.), составили 30 000 руб.

Согласно учетной политике, расходы, связанные с выпуском разных видов продукции, которые нельзя распределить напрямую, распределяют пропорционально заработной плате рабочих, занятых производством конкретного вида продукции.

Расходы по производству люстр и торшеров бухгалтер «Кометы» учитывает на разных субсчетах счета 20:

● 20-1 «Затраты на производство люстр»;

● 20-2 «Затраты на производство торшеров».

Бухгалтер должен сделать проводки:

Дебет 20-1 Кредит 10

– 200 000 руб. – списаны материалы на производство люстр;

Дебет 20-2 Кредит 10

– 350 000 руб. – списаны материалы на производство торшеров;

Дебет 20-1 Кредит 70 , 69

– 50 000 руб. – отражены заработная плата работников, занятых в производстве люстр, и отчисления на социальное страхование;

Дебет 20-1 Кредит 70, 69

– 80 000 руб. – отражены заработная плата работников, занятых в производстве торшеров, и отчисления на социальное страхование.

После учета прямых затрат бухгалтер «Кометы» должен распределить расходы вспомогательного производства между видами продукции.

Общая сумма заработной платы рабочих основного производства составила 130 000 руб. (50 000 + 80 000).

Расходы вспомогательного производства распределяются в следующем порядке:

● на затраты по производству люстр – 11 539 руб. (50 000 : 130 000 30 000);

● на затраты по производству торшеров – 18 461 руб. (80 000 : 130 000 30 000).

Бухгалтер должен сделать проводки:

Дебет 23 Кредит 10 (70, 69…)

– 30 000 руб. – отражены расходы вспомогательного производства;

Дебет 20-1 Кредит 23

– 11 539 руб. – часть расходов вспомогательного производства учтена в затратах на производство люстр;

Дебет 20-2 Кредит 23

– 18 461 руб. – часть расходов вспомогательного производства учтена в затратах на производство торшеров.

Таким образом, общая сумма расходов «Кометы» составила:

● на производство люстр – 261 539 руб. (200 000 + 50 000 + 11 539);

● на производство торшеров – 448 461 руб.

Как правильно рассчитать себестоимость продукции при незавершенном производстве

Учет незавершенного производства (НЗП) — это важный аспект деятельности любого крупного предприятия. Правильная оценка и отражение НЗП влияет не только на расчет себестоимости продукции, но и на итоговые показатели финансовой отчетности.

Бухгалтерский учет НЗП

Положение по ведению бухгалтерского учета и отчетности относит к НЗП следующие виды продукции:

- продукция, которая не прошла всех этапов (стадий) технологического процесса;

- неукомплектованные изделия;

- изделия, которые не прошли техническую приемку или испытаний;

- работы, непринятые заказчиком.

Чтобы понять, почему оценка НЗП влияет на расчет себестоимости, нужно рассмотреть ее формулу:

Себестоимость = НЗП (начало периода) + Затраты — НЗП (конец периода)

При отражении НЗП в учете используются следующие виды оценок:

- по фактическим затратам,

- по фактической или плановой производственной себестоимости,

- по стоимости использованного сырья.

Следует знать, что в серийном производстве можно применять любой из этих вариантов, а в единичном — только оценку по фактическим затратам.

Организации, которые оказывают комплексные услуги или производят продукцию в несколько этапов, могут признавать совершение продажи одним из 2 методов:

- в целом как работу (услугу);

- по отдельным этапам.

Если учетная политика такой организации предполагает второй вариант, то применяется счет 46 «Выполненные этапы по незавершенным работам» и оформляются проводки:

- Дт 46 Кт 90 — в учете отражена стоимость выполненных этапов;

- Дт 62 Кт 46 — заказчиком оплачены работы (услуги).

Остатки НЗП в конце периода в количественном выражении можно установить при помощи проведения инвентаризации или документальным методом. Затем в бухгалтерии рассчитывают их стоимостное выражение.

В итоге, НЗП — это сальдо счетов 20 «Основное производство», 44 «Расходы на продажу», а также 23 «Вспомогательное производство» и 29 «Обслуживающие производства и хозяйства».

Если вы владеете участком земли, то должны платить земельный налог.

Как рассчитать чистый оборотный капитал читайте в этой статье.

Налоговый учет НЗП

Статья 318 НК РФ гласит, что организация самостоятельно устанавливает порядок распределения прямых расходов на готовую продукцию (ГП) и НЗП

При этом важно учесть, что расходы должны соответствовать произведенной продукции. Данный порядок оценки НЗП налогоплательщик должен отразить в учетной политике и применять в течение двух налоговых периодов

В целом расчет НЗП происходит в 4 этапа:

- расчет общей суммы расходов;

- расчет остатков НЗП на конец периода;

- расчет остатков ГП на конец периода;

- расчет стоимости остатка отгруженной, но не оплаченной продукции.

Инвентаризация НЗП

Инвентаризацию НЗП проводят в соответствии с приказом Минфина РФ от 13.06.1995 № 49, который содержит методические рекомендации. Согласно данному приказу может проводиться обязательная инвентаризация (при смене МОЛ, реорганизации, факте хищения или порчи, составлении отчетности), а также учетной политикой могут быть установлены и другие случаи для проведения инвентаризации.

В первую очередь руководитель должен составить приказ, включающий следующие пункты:

- описание имущества, подвергающегося проверке,

- причины проведения, дата начала и окончания,

- члены комиссии,

- сроки предоставления документов в бухгалтерию.

Проверка НЗП ведется путем проведения взвешиваний, замеров, подсчетов. При этом в инвентаризации не участвуют материалы и полуфабрикаты, не подвергавшиеся какой-либо обработке, а также брак.

Результаты инвентаризации отражают в описях для каждого цеха, участка, подразделения. По результатам инвентаризации составляют проводки:

| № п/п | операции | Корреспондирующие счета | |

| Дебет | Кредит | ||

| 1 | оприходованы излишки | 20 | 91.1 |

| 2 | отражена недостача | 94 | 20 |

| 3 | недостача в пределах норм списана на издержки производства | 20 | 94 |

| 4 | недостача сверх норм списана на виновное лицо | 73.2 | 94 |

| 5 | недостача сверх норм списана на прочие расходы | 91.2 | 94 |

Узнайте всё о способах начисления амортизации.

Что такое капитальные вложения описано здесь.

Об уступке права требования вы можете прочитать по адресу http://helpacc.ru/buhgalteria/raschety/ustupka-prava-trebovaniya.html.

Нзп в отчетности

В бухгалтерском балансе НЗП отражается во втором разделе «Оборотные активы» по строке 1210 «Запасы». Организации с длительным циклом производства могут отражать НЗП в составе внеоборотных активов.

При существенной величине остатков НЗП, их отражают отдельной строкой в балансе, а также раскрывают более полную информацию об НЗП в приложении к балансу и отчете о финансовых результатах (например, оформляют детализацию НЗП по цехам, производствам, этапам).

Расчет НЗП Оценка по фактической себестоимости

Когда организация постоянно применяет одни и те же стандартные технологические процессы, а выпускаемая продукция является однотипной, то можно применить способ оценки по фактической производственной себестоимости.

Данный способ расчета стоимости НЗП, пожалуй, самый трудоемкий. В этом случае говорят о калькулировании полной производственной себестоимости продукции (работ, услуг), что предполагает оценку НЗП по всем расходам — прямым и косвенным, т.е. между НЗП и готовой продукцией нужно распределить и те и другие затраты. Для распределения можно использовать те же показатели, что и при распределении косвенных затрат.

Расчет фактической себестоимости готовой продукции нужно произвести по каждому ее виду. Поэтому оценка НЗП по фактической производственной себестоимости должна иметь место при единичном производстве продукции (п. 64 ПВБУ) и на предприятиях с ограниченной номенклатурой выпускаемой продукции (работ, услуг).

Полная фактическая себестоимость рассчитывается как сумма прямых, общепроизводственных и общехозяйственных расходов. В итоге величина остатков незавершенного производства на конец отчетного периода будет отражена в оценке по тем же статьям переменных затрат, по которым исчислена фактическая себестоимость выпущенной из производства продукции (работ, услуг).

Пример 1. Организация изготавливает два вида продукции — A и B. К прямым расходам, учитываемым на счете 20 «Основное производство», относятся: расходы на сырье и материалы, используемые в основном производстве; затраты на упаковку произведенной продукции; заработная плата производственного и общецехового персонала, расходы на обязательное социальное страхование с указанных выплат; суммы амортизации по производственному оборудованию (станкам для изготовления продукции); суммы амортизации, начисленные по цеху.

В учетной политике определено, что НЗП оценивается по фактической себестоимости с учетом общехозяйственных расходов (косвенных расходов). Косвенные расходы, собираемые по дебету счета 26 «Общехозяйственные расходы», распределяются между видами продукции — объектами калькулирования — пропорционально прямой заработной плате (оплате труда производственного и общецехового персонала).

Остаток НЗП в стоимостном выражении на 1 января составлял 20 000 руб., в том числе:

- продукции A — 5000 руб. по трем незавершенным единицам;

- продукции B — 15 000 руб. по пяти незавершенным единицам.

В январе прямые затраты на производство (счет 20) составляли:

- по продукции A — 10 000 руб., в том числе прямая заработная плата — 5000 руб. С учетом переходящего с прошлого месяца остатка (трех незавершенных единиц) в текущем месяце в производстве находились 6 единиц продукции. Из них на склад готовой продукции были сданы все 6 единиц, НЗП на конец месяца нет;

- по продукции B — 30 000 руб., в том числе прямая заработная плата — 20 000 руб. С учетом переходящего с прошлого месяца остатка (пяти незавершенных единиц) в текущем месяце в производстве находились 15 единиц продукции. Из них на склад готовой продукции были сданы 10 единиц, в НЗП на конец месяца осталось пять единиц продукции B.

Сумма распределяемых общехозяйственных расходов (счет 26) — 20 000 руб. Прямая заработная плата по продукции A составляет 5000 руб., по продукции B — 20 000 руб. Распределим общехозяйственные расходы на продукцию A и B по пропорциям прямой заработной платы:

- к продукции A относится 4000 руб. ;

- к продукции B — 16 000 руб. .

Определим фактическую производственную стоимость каждого вида продукции и произведем оценку НЗП с учетом количественного остатка незавершенных изделий.

Продукция A. НЗП на конец месяца нет. Фактическая стоимость производства за месяц 6 единиц продукции с учетом переходящих остатков составила 19 000 руб. (5000 руб. переходящего остатка НЗП + 10 000 руб. затрат месяца + 4000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы готовой продукции A равна 3167 руб. (19 000 руб. : 6 ед.).

Продукция B. Фактическая стоимость производства за месяц 15 единиц продукции с учетом переходящих остатков составила 61 000 руб. (15 000 руб. переходящего остатка НЗП + 30 000 руб. затрат месяца + 16 000 руб. распределенных общехозяйственных расходов). Фактическая стоимость единицы равна 4066,7 руб. (61 000 руб. : 15 ед.). Выпущено готовой продукции 10 единиц, стоимость 40 667 руб. (4066,7 руб. x 10 ед.). Переходящий остаток НЗП по продукции B на следующий месяц составит 20 333 руб. (61 000 руб. — 40 667 руб. = 5 ед. x 4066,7 руб.).

Фактическая полная производственная себестоимость единицы продукции в НЗП и готовой продукции, выпущенной в текущем месяце, одинакова и составляет 4066,7 руб.

Корреспонденция и проводки

По кредиту с дебетом:

- износ – 02;

- НМА – 04;

- износ НМА – 05;

- сырье для изготовления товаров – ;

- животные, находящиеся на стадии выращивания или откорма – 11;

- разница между планированной стоимостью материалов и фактической – 16;

- НДС по затраченным средствам на покупку товаров, услуг или работ – 18;

- основное производство (ОС) – 20;

- изготовленные на предприятии полуфабрикаты изделий – 21;

- производства вспомогательного характера – 23;

- расходы на общие нужды выпускаемой продукции – 25;

- брак – 28;

- товары в готовом виде – 43;

- оплата счетов поставщикам и подрядным организациям – ;

- налоговые счета и сборы – ;

- затраты на социальное страхование и взносы на его обеспечение – ;

- зарплата – ;

- списание средств на расчет с подотчетными лицами – ;

- выплаты учредителям предприятия – 75;

- покрытие кредиторской задолженности и расчет с дебиторами – 76;

- списание внутрихозяйственных трат – 79;

- финансирование целевых расходов – 86;

- уровень доходов и списание средств на текущее состояние – ;

- иные доходы и траты – ;

- недостачи и убытки, связанные с поломкой или порчей имущества – ;

- платежи, находящиеся в резерве – 96;

- планируемые в будущем периоде траты – 97.

По дебету с кредитом:

- счета 10, 11, 16, 20, 21, 28, 43, , 79, 86, 90, 91, 94, 96 – с такими же смысловыми значениями отображаются на позиции дебета;

- 15 – покупка или производство материалов;

- 75 – продукция, прошедшая отгрузку.

По дебету учет происходит при помощи проводок (первый счет — Дт, второй — Кт):

- 20 02 – начисленная стоимость износа ОС;

- 20 04 – запуск выпуска продукции с применением новых технологий;

- 20 05 – учет износа НМА;

- 20 10 – списание и отображение стоимости затрат на покупку материалов, спецодежды, необходимого инструмента и оборудования, необходимых для процесса изготовления;

- 20 16 – отклонения в стоимости списанных материалов;

- 20 19 – сведения о не возмещаемом НДС, который был начислен на услуги или работы;

- 20 21 – стоимостная оценка полуфабрикатов задействованных в процессе выпуска товара;

- 20 23 – информация об использованных средствах на ВП;

- 20 25 – учет расходов на общее производство;

- 20 26 – фиксация трат на общехозяйские нужды;

- 20 28 – стоимость брака включённого в изготовление товара;

- 20 40 или 43 – отправленный на доработку товар или готовый, который был списан на нужды производства;

- 20 41 – цена товара отписанного на нужды при изготовлении;

- 20 60 – услуги оказанные подрядчиками включенные в состав расходов по производству (ЗП) изделий;

- 20 68 – налоги и сборы этой сферы;

- 20 69 – взносы на страхование рабочих задействованных в процессе;

- 20 70 – оплата труда;

- 20 71 – покрытие сумм, использованных на выпуск продукции и рассчитанных в отчетах;

- 20 73 – компенсационные выплаты на покрытие затрат работника задействованного в изготовлении товара;

- 20 75 – траты на ОП, которые включены в состав уставного капитала;

- 20 76.2 – простои и претензии, выдвинутые подрядчикам за неисполнение условий договора;

- 20 79 – расходы, зафиксированные на балансе подразделений, которые участвуют в производстве;

- 20 80 – изготовление продукции находящейся в незавершенной стадии, но включенной в капитал уставного типа;

- 20 86 – незавершенное производство, которое было использовано для финансирования целевого назначения;

- 20 91.1 – использование излишков неоконченного изготовления продукции;

- 20 94 – убытки и потери, без определения виновных работников в пределах установленных нормативов;

- 20 96 – стоимостная оценка резервов учтенных в ПЗ;

- 20 97 – покрытие планируемых расходов на производство.

По кредиту:

- 10 20 – списаны товары, которые вернули или собственные ценности;

- 15 20 – учет проведенных работ или оказанных услуг ОП;

- 21 20 – использованные полуфабрикаты изделия;

- 28 20 – затраты, которые потребовались для устранения брака;

- 40 (43) 20 – списание выпущенной продукции или отображение ее себестоимости;

- 45 20 – передача товаров, проведение работ и оказание услуг подрядчикам;

- 76.01 20 – возмещение по страховке;

- 76.02 20 – понижение уровня трат на требования предъявленные контрагентам и простои;

- 79 20 – учтены нужды целевого финансирования на производство;

- 90.02 20 – списание себестоимости оказанных услуг;

- 91.02 20 – списание средств, произошедшее по вине выбытия некоторых активов или траты из-за ЧС в неоконченном изготовлении товаров, которые были учтены в составе прочих убытков;

- 94 20 – сумма недостачи в данной категории деятельности фирмы;

- 99 20 – убытки, внесенные в раздел некомпенсируемых затрат, возникшие из-за ЧС.

Реализация готовой продукции, выпущенной в течение месяца производства

Нормативное регулирование

Реализацией признается передача права собственности на товары на возмездной основе (ст. 39 НК РФ). Готовая продукция — это часть материально-производственных запасов организации, являющихся конечным результатом производственного цикла и имеющих качественные характеристики, которые соответствуют условиям договора (п. 199 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н). Реализацию готовой продукции отражают аналогично реализации товаров.

Организации, занимающиеся производственной деятельностью, в целях расчета налога на прибыль учитывают доходы и расходы, связанные с производством и реализацией готовой продукции.

Доходы:

- В БУ выручка от реализации готовой продукции относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент перехода права собственности на продукцию (п. 12 ПБУ 9/99).

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ, ст. 249 НК РФ). Дата получения дохода при методе начисления — дата реализации продукции (ст. 271 НК РФ).

Расходы:

- В БУ это фактическая себестоимость готовой продукции (п. 5, п. 9 ПБУ 10/99). Способ оценки готовой продукции на складе (п. 203, 204 Методических указаний по бухгалтерскому учету МПЗ, утв. Приказом Минфина РФ от 28.12.2001 N 119н) устанавливается в учетной политике.

- В НУ в расходы, уменьшающие доходы от реализации, включают суммы расходов, связанных с производством и реализацией продукции (ст. 318 НК РФ): прямые и косвенные. Прямые расходы, учтенные в стоимости готовой продукции, списываются по мере ее реализации.

Учет в 1С

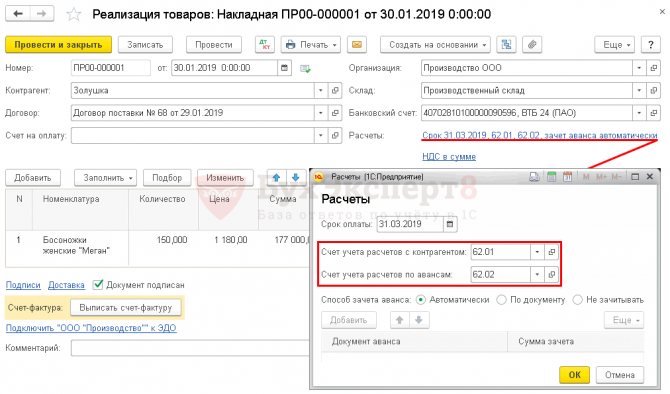

Реализация готовой продукции оформляется документом Реализация (акт, накладная) вид операции Товары (накладная) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре поставки PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет расчетов — 62.01 «Расчеты с покупателями и заказчиками».

- Счет авансов — 62.02 «Расчеты по авансам полученным».

В табличной части указывается реализуемая продукция из справочника Номенклатура.

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Для вида номенклатуры Продукция PDF по умолчанию установлен Счет учета «Готовая продукция», но его можно в документе поменять вручную.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03 «Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к реализации продукции, собственного производства, выбирается из справочника Номенклатурные группы. Автоматически заполняется Номенклатурная группа из карточки номенклатуры. PDF

Проводки по документу

Документ формирует проводки:

- Дт 90.02.1 Кт — списание себестоимости готовой продукции, без суммы: выпуск продукции осуществлялся без использования плановых цен. PDF

- Дт 62.01 Кт 90.01.1 — выручка от реализации готовой продукции: в БУ с учетом НДС;

- в НУ без учетаНДС;

Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа реализации продукции. В 1С используются следующие основные формы:

- Товарная накладная по форме ТОРГ-12. PDF

- Универсальный передаточный документ. PDF

Бланки можно распечатать по кнопке Печать – Товарная накладная (ТОРГ-12) и Печать – Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации товаров отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

стр. 010 «Выручка от реализации — всего» в т. ч.: стр. 011 «… выручка от реализации товаров (работ, услуг) собственного производства». PDF