Расходы будущих периодов (рбп)

Содержание:

- Порядок заполнения Бухгалтерского баланса

- Расходы будущих периодов: отражение в бухгалтерском учёте

- Как учитывается и как оценивается незавершенное производство?

- Учет доходов на 98 счете

- Как учитывать доходы будущих периодов

- Что относят к основным средствам

- Учет расходов на 97 счете

- Типовой План счетов

- Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

- Счет 96 в бухгалтерском учете: общая информация

Порядок заполнения Бухгалтерского баланса

Форма Бухгалтерского баланса утверждена приказом Минфина России от 2 июля 2010 г. № 66н.

1 Коды строк Бухгалтерского баланса указаны в соответствии с приложением 4 к приказу Минфина России от 2 июля 2010 г. № 66н. Графу с кодами нужно добавить в форму баланса самостоятельно при сдаче отчетности в Росстат или другие органы исполнительной власти. Например, в налоговую инспекцию. Такой вывод следует из пункта 5 приказа Минфина России от 2 июля 2010 г. № 66н.

2 В случае если показатели по счетам 07 и 08 существенны, то по строке «Прочие внеоборотные активы» они не отражаются. Соответствующие суммы организация указывает по отдельным строкам баланса, которые вводит самостоятельно.

3 При выдаче авансов, связанных со строительством объектов основных средств, погашение стоимости которых осуществляется в сроки, превышающие 12 месяцев, суммы авансов отражаются в разделе I «Внеоборотные активы» (письмо Минфина России от 11 апреля 2011 г. № 07-02-06/42).

4 Некоммерческие организации III раздел баланса именуют «Целевое финансирование». И включают в него показатели «Паевой фонд», «Целевой капитал», «Целевые средства», «Фонд недвижимого и особо ценного движимого имущества», «Резервный и иные целевые фонды». Об этом сказано в примечании 6 к Бухгалтерскому балансу, утвержденному приказом Минфина России от 2 июля 2010 г. № 66н.

По группе статей «Целевые средства» некоммерческие организации отражают:

не использованные на отчетную дату целевые средства, предназначенные для обеспечения основной уставной деятельности (отраженные в Отчете о целевом использовании полученных средств);

чистую прибыль (убыток) от предпринимательской деятельности, сформированной за отчетный год и предназначенной на финансирование основной уставной деятельности.

Такой порядок приведен в пункте 15 Информации Минфина России от 24 декабря 2007 г.

5 Если в ЕГРЮЛ уже внесены изменения в устав, в балансе отражается сумма уставного капитала, зафиксированная в учредительных документах по состоянию на отчетную дату. Если изменения в уставе еще не зарегистрированы, увеличение уставного капитала следует отражать по отдельной статье в разделе «Капитал и резервы» Бухгалтерского баланса.

Так сказано в рекомендациях из приложения к письму Минфина России от 6 февраля 2015 г. № 07-04-06/5027.

6 Собственные акции отражаются в Балансе в круглых скобках (без знака минус).

7 Дебетовое сальдо по счету 84, означающее убыток, показывается в пассиве Баланса в качестве отрицательной (вычитаемой) величины в круглых скобках (без знака минус).

8 Организация должна расшифровывать показатели с учетом существенности. Отражать проценты по кредитам и займам можно так же как расшифровку показателя в отдельной строке (1450 – по долгосрочным кредитам и займам, в строке 1520 – по краткосрочным). Минфин России рекомендует обособлять проценты (письмо от 24 января 2011 г. № 07-02-18/01) и не уточняет, как это делать. При этом сами полученные кредиты (займы) не являются доходом, а возврат основного долга – не расход. Проценты же являются расходом (п. 3 и 11 ПБУ 10/99).

Расходы будущих периодов: отражение в бухгалтерском учёте

В плане счетов бухгалтерского учёта (ПСБУ) предусмотрен специальный счёт 97 «Расходы будущих периодов»

. Это активный счёт, по дебету которого отражаются понесённые затраты, а по кредиту — списание этих затрат на расходы.

Порядок списания РБП определяется учётной политикой организации в соответствии с пунктами 4 и 8 ПБУ 1/2008. Период списания затрат определяется по условиям договора купли-продажи актива или выполнения работ. Если прямого указания в договоре нет, организация определяет его самостоятельно.

Есть несколько вариантов списания затрат на будущие расходы:

- равномерно — в течение периода списания, определённого для данного вида затрат приказом руководителя или иным нормативным актом организации;

- пропорционально объему выпускаемой продукции, оказания услуг, выполняемых работ;

- пропорционально выручке, полученной от реализации товаров, работ, услуг;

- иным способом, определённым в учётной политике организации.

Вы можете рассчитать налоги и сдать любую отчётность онлайн с помощью сервиса интернет-бухгалтерии «Моё дело»

Попробавать бесплатно

Бухгалтерские проводки по 97 счёту

На дебете 97 счёта собираются затраты, относимые на будущие расходы:

Дт 97 — Кт 10, 60, 69, 70, 76

После этого, с кредита 97 счёта идёт списание расходов на себестоимость по мере прохождения срока, определённого договором:

Дт 20, 26, 44 — Кт 97

- Дт 97 — Кт 10, 60, 69, 70, 76 (5,5 миллионов рублей) — учтены затраты по ремонту кровли;

- Дт 20 — Кт 97 (91,67 тысяч рублей) — списана ежемесячная часть затрат по ремонту кровли на расходы (5,5 миллионов рублей / 60 месяцев).

Возможен вариант списания затрат не по месяцам, а по дням использования.

декабрь 2021 года:

18 дней х 380 тысяч рублей / 365 дней = 18,74 тысяч рублей;

январь 2021 года:

31 дней х 380 тысяч рублей / 365 дней = 32,27 тысяч рублей;

февраль:

28 дней х 380 тысяч рублей / 365 дней = 29,14 тысяч рублей;

- Дт 97 — Кт 60 (380 тысяч рублей) — отразили РБП в учёте;

- Дт 012 (380 тысяч рублей) — учли права на лицензионный продукт на забалансовом счёте;

- Дт 26 — Кт 97 (18,74 тысяч рублей) — отразили расходы на право пользования ПО в декабре 2020 года.

- Дт 26 — Кт 97 (30,19 тысяч рублей) — отразили расходы на право пользования ПО в январе 2021 года.

- Дт 26 — Кт 97 (32,27 тысяч рублей) — отразили расходы на право пользования ПО в феврале 2021 года.

Списание РБП оформляется по бухгалтерской справке (рекомендуемая форма ОКУД 0504833)

Как учитывается и как оценивается незавершенное производство?

Объем продукции, который не прошел все этапы производственного процесса, причисляется к незавершенному производству (п. 63 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утв. приказом Минфина от 29.07.1998 № 34н). В эту категорию вносится и продукция, которая не прошла апробацию или техническую приемку. Приведенное определение применимо, помимо этого, к работам и услугам.

Для компаний, имеющих серийное производство, оценку НПЗ согласно п. 64 ПБУ можно производить на следующих условиях:

- по фактической себестоимости, сложившейся в производстве;

- по себестоимости, запланированной или внесенной в норматив;

- по объему материальных затрат;

- по объему прямых затрат.

Если продукция выпускается не серийно, а единицами, то для отражения в балансе таким предприятиям разрешено воспользоваться только одним пунктом — учитывать НПЗ исключительно по фактической себестоимости.

Учет доходов на 98 счете

Доходы, относящиеся к будущих периодам — это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 -поступление денежных средств;

- Д98/1 К91,90 — списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 — в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 — списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 — амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 — отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 — поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 — списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство — станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

Использование счета 98 в бухучете

Счет 98 бухгалтерского учета необходим для отражения информации о доходах, которые поступают в текущем периоде, но могут быть отнесены лишь к операциям, которые пройдут в будущем. С помощью этого счета оперативно обрабатывается информация о поступивших активах (внеоборотных или финансовых), финвыгода от которых возникнет в будущем.

Согласно п. 12 ПБУ 9/99 доходы могут признаваться и приниматься к учету, если есть точная уверенность, что в будущем последует потенциальная выгода от приобретенных активов.

Использование счета 98 заключается в следующем: он формируется за счет доходов, которые ожидаются в будущем, таких как:

- Разница, которая ожидается от превышения платежей по лизингу над стоимостью переданного в финаренду имущества (п. 4 Указаний, утв. приказом Минфина от 17.02.1997 № 15 — до 2001-го доходы будущих периодов учитывались на сч. 83).

- Выделены бюджетные средства на приобретение внеоборотных средств или на финансирование текущих трат (п. 9 ПБУ 13/2000).

- Безвозмездно полученные основные средства (п. 29 приказа Минфина от 13.10.2003 № 91н).

- Разница, образуемая между суммой взыскания с виновных лиц за похищенное имущество и стоимостью недостачи (приказ Минфина от 31.10.2000 № 94н — описание счета 98).

Счет 98 бухгалтерского учета — это пассивный, отчетно-распределительный регистр. По кредиту счета отражаются суммы поступлений, относящиеся к будущим периодам. По дебету — перечисленные доходы при наступлении этого отчетного периода. Остаток по счету всегда кредитовый.

Как учитывать доходы будущих периодов

Доходов будущих периодов бухгалтеры учитывают по кредиту счета 98 «Доходы будущих периодов». К этому счету открывают субсчета:

- субсчет 98-1 «Доходы, полученные в счет будущих периодов»;

- субсчет 98-2 «Безвозмездные поступления»;

- субсчет 98-3 «Предстоящие поступления задолженности по недостачам, выявленным за прошлые годы»;

- субсчет 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и стоимостью по недостачам ценностей».

Учет доходов будущих периодов осуществляется по видам поступлений.

По бюджетному финансированию

Средства госпомощи, направленные на финансирование капитальных расходов, списывают на протяжении срока полезного использования внеоборотных активов. Проводки по доходам будущих периодов такие.

Дебет 86 Кредит 98-1 – отражены средства государственной помощи (при вводе в эксплуатацию основного средства).

Дебет 20 (23, 25, 26…) Кредит 02 – начислена амортизация по основным средствам, приобретенным за счет государственной помощи;

Дебет 98-1 Кредит 91-1 – учтена амортизация по основным средствам, приобретенным за счет государственной помощи.

Такие правила предусмотрены пунктом 9 ПБУ 13/2000.

На практике часто возникает вопрос – как уменьшить доходы будущих периодов от господдержки. Проводки по уменьшению доходов ниже.

При использовании государственной помощи на приобретение материалов:

Дебет 10 Кредит 60 – оприходованы материалы;

Дебет 86 Кредит 98-2 – отражена сумма государственной помощи, израсходованная на приобретение материалов;

Дебет 20 (23, 25, 44…) Кредит 10 – списаны в производство материалы;

Дебет 98-2 Кредит 91-1 – учтена в составе прочих доходов сумма государственной помощи, израсходованная на приобретение материалов.

При начислении зарплаты (иных расходов аналогичного характера), источник финансирования которой государственная помощь:

Дебет 86 Кредит 98-2 – отражена сумма государственной помощь-источник финансирования выплат в пользу сотрудников (источник уплаты зарплатных взносов);

Дебет 20 (23, 26, 44…) Кредит 70 (69, 73,…) – начислены выплаты в пользу сотрудников (зарплатные взносы);

Дебет 98-2 Кредит 91-1 – учтена в составе прочих доходов сумма государственной помощи, которая является источником финансирования выплат сотрудникам (зарплатных взносов).

Об этом говорится в абзаце 2 пункта 9 ПБУ 13/2000.

По основным средствам, товарам, материалам, полученным безвозмездно

Пример отражения доходов будущих периодов при безвозмездном получении основных средств, товаров и материалов на счетах учета следующий.

Дебет 08 (10, 41) Кредит 98-2

– отражена рыночная стоимость активов, полученных безвозмездно.

Дебет 20 (08, 23, 25, 44, 91…) Кредит 02 – начислена амортизация по безвозмездно полученному основному средству;

Дебет 98 Кредит 91-1 – признан прочий доход в сумме амортизации, начисленной по безвозмездно полученному основному средству.

При списании безвозмездно полученных материалов в производство или на другие цели, а также при реализации безвозмездно полученных товаров делают запись:

Дебет 98-2 Кредит 91-1 – признан доход от использования безвозмездно полученных материалов (доход от реализации безвозмездно полученных товаров).

По возмещению недостачи

Если ущерб от недостачи сотрудник возмещает исходя из рыночной цены недостающего имущества, проводки:

Дебет 73 Кредит 94 – отнесена недостача имущества на сотрудника по балансовой стоимости;

Дебет 73 Кредит 98-4 – отражена разница между рыночной и балансовой стоимостью недостающего имущества;

По мере погашения сотрудником задолженности разницу списывают пропорционально доле погашенной задолженности:

Дебет 98-4 Кредит 91-1 – включена в состав доходов разница между рыночной и балансовой стоимостью недостающего имущества.

Такой порядок следует из пункта 5.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49, и Инструкции к плану счетов.

Если недостача выявлена в отчетном году, но относится к прошлым отчетным периодам, и при этом выявлено виновное лицо, ее учитывают в составе доходов будущих периодов. Одновременно сумму недостачи относят на виновное лицо. В этом случае сделайте проводки:

Дебет 94 Кредит 98-3 – отражена недостача, выявленная в отчетном году, но относящаяся к прошлым отчетным периодам;

Дебет 73 Кредит 94 – отнесена недостача имущества на сотрудника.

По мере погашения сотрудником задолженности делают запись:Дебет 98-3 Кредит 91-1 – включена в состав доходов недостача, погашенная сотрудником.

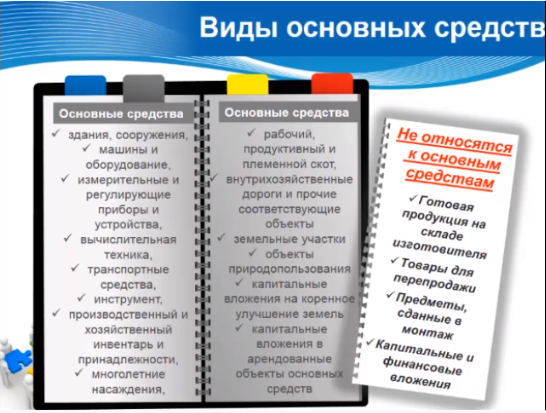

Что относят к основным средствам

К основным средствам относят имущественные ценности, которые могут использоваться как производственные активы, необходимые для изготовления продукции (оказания услуг, проведения работ), а также имущество, используемое для управления компанией. В настоящее время правила учета ОС установлены ПБУ 6/01 (утв. приказом Минфина от 30.03.2001 № 26н).

Важно! С 2022 года бухучет ОС будет регулироваться новыми бухстандартами 6/2020 и 26/2020, а ПБУ 6/01 утратит силу. Обязательными новые ФСБУ станут с 1 января 2022 года, но можно начать применять их и раньше. Что изменится в учете, вы можете узнать из Обзора от КонсультантПлюс

Получить пробный полный доступ к К+ можно бесплатно.

В число основных средств входят:

- здания и сооружения;

- земельные участки;

- оборудование;

- авто-, мото- и иная техника;

- вычислительные устройства;

- измерительные приборы;

- хозинвентарь;

- сельскохозяйственный скот;

- многолетние посадки;

- внутрихозяйственные, логистические авто- и железные дороги, а также другие подобные активы.

К основным средствам также принято относить капвложения в земельный фонд (выполнение работ, существенно улучшающих качество сельскохозяйственных земель), объекты природопользования, а также завершенные капвложения в арендованное имущество.

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов:

Стоимость принятых на учет основных средств складывается из всех затрат, связанных с их приобретением, и погашается за счет амортизации. Амортизационные начисления производятся одним из выбранных предприятием способов:

- линейным;

- снижения остатка;

- по сумме чисел лет срока полезного использования;

- в пропорции к объему выпуска продукции.

Не амортизируется имущество НКО. Не погашается стоимость земли и объектов добычи полезных ископаемых, воды и прочих недр.

Не амортизируется имущество НКО. Не погашается стоимость земли и объектов добычи полезных ископаемых, воды и прочих недр.

О том, каковы сходства и различия амортизации, начисляемой в бухгалтерском и налоговом учете, читайте в статье «Амортизационная премия в бухгалтерском и налоговом учете».

Учет расходов на 97 счете

Учет расходов будущих периодов ведется на активном счете 97. По дебету этого счета отражают расходы, которые осуществлялись в данном периоде, но относились к периодам будущим, по кредиту отражают списанные расходы на отчетный период. Списание таких расходов отражают следующей проводкой: Д97 К10,70,68,69.

В себестоимость продукции такие расходы списывают постепенно до момента погашения установленного учреждением срока освоения (не больше чем 2 года), проводка по списанию имеет вид Д20, 23 К97.

Пример:

Для наглядности разберем пример учета расходов будущего периода и порядка их списания.Организация решила застраховать свое имущество на 6 месяцев (с 01.01.2014 по 30.06.2014). Страховая компания выставила счет, в котором отражена страховая сумма. Организация оплачивает этот счет полностью, но при этом организация может в любой момент расторгнуть договор и вернуть остаток средств. В данном случае, возникшие затраты по страхованию списать сразу в расходы нельзя. Расходы равномерно распределяются по всему сроку страхования, то есть сумма делится на 6 месяцев. Ежемесячно в расходы организации текущего месяца списывается 1/6 суммы страхования.

Какие проводки нужно выполнить в бухгалтерском учете в данном примере? Как произойдет закрытие счета 97?

Проводки по учету расходов будущих периодов:

Таким образом будет происходить постепенное списание расходов будущих периодов, по окончании срока страхования счет 97 полностью обнулится и закроется.

Учет доходов на счете 98

Доходы, относящиеся к будущих периодам – это доходы, которые получены или начислены в отчетном периоде, но относятся к периодам будущим, а также будущие поступления задолженностей в связи с недостачами, выявленными в отчетном периоде прошлых лет, и пр. Учет доходов будущих периодов ведется на 98 счете бухгалтерского учета.

По кредиту 98 счета отражают суммы дохода, который относится к будущим периодам, по дебету отражают суммы, которые перечислены с наступлением подотчетного периода, на счета, к которым относятся такие доходы.

К доходам будущих периодов относятся доходы:

- от арендной платы за оборудование, авто, помещение;

- от оплаты квартиры;

- от оплаты коммунальных услуг;

- от транспортных грузоперевозок;

- от грузоперевозок по билетам;

- абонентская плата за пользование услугами интернета и связи.

98 счет бухгалтерского учета может иметь такие субсчета для осуществления аналитического учета, как:

- 98/1 «Доходы, которые были получены в счет будущего периода;

- 98/2 «Поступления безвозмездные»;

- 98/3 «Будущие поступления задолженностей, возникшие в связи с недостачами, которые выявлены за периоды прошлых лет»;

- 98/4 «Разница между суммой, которая подлежит взысканию с лиц виновных, и балансовой стоимостью выявленных недостач ценностей».

Суммы дохода, полученного в счет будущих периодов, которые поступили на счета учета средств и расчета с различными дебиторами, отражают проводками:

- Д51(52,50,55) К98/1 –поступление денежных средств;

- Д98/1 К91,90 – списание дохода с наступлением того периода отчетности, к которому он относятся;

- Д86 К98/2 – в случае использования учреждением бюджетных средств, которые были предназначены для финансирования запасов производства;

- Д98/2К91,90 – списание средств (целевых) с наступлением периода, в котором списываются расходы текущие;

- Д20 К02 и Д98/2 К91/1 – амортизационные начисления по основным средствам, полученным безвозмездно.

Суммы по недостачам ценностей, выявленным за прошлые периоды, отражают проводками:

- Д94,73/2 К98 – отражение по недостаче дебиторской задолженности;

- Д50,51,52 К73/2 – поступление средств, в качестве погашения дебиторской задолженности при возмещении ущерба;

- Д98/3 К91/2 – списывание в доход за отчетный период по мере поступления части дохода будущих периодов.

Пример:

Для примера возьмем ТМЦ, полученные организацией безвозмездно. Такие ТМЦ, полученные по договору дарения, в качестве дохода признать сразу нельзя, доход признается постепенно по мере использования этих ТМЦ.Организация получила основное средство – станок по договору дарения. Этот станок признается доходом будущего периода. Какие проводки необходимо отразить в бухучете?

Проводки по учету доходов будущих периодов:

Признание станка доходом будет происходить ежемесячно в размере месячной амортизации до тех пор, пока станок не будет полностью самортизирован.

Указанный способ признания доходов справедлив для рассмотренного примера безвозмездного поступления основного средства (о поступлении ОС читайте здесь), если бы безвозмездно поступили товары (учет поступления товаров), то доход бы признавался таковым по мере продажи этих товаров.

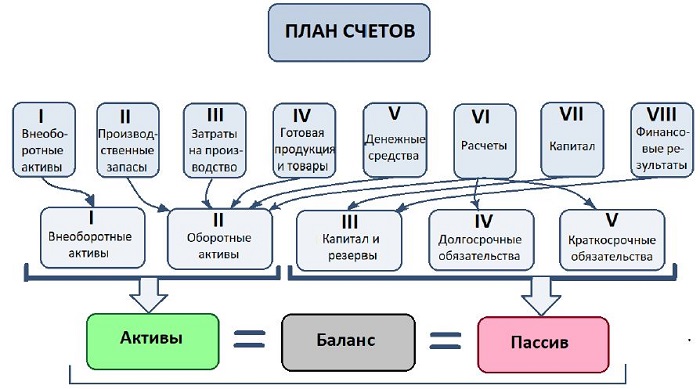

Типовой План счетов

Бухгалтеру не нужно придумывать свои счета для ведения бухучета. Министерство финансов РФ своим приказом №94н от 31.10.2000 утвердило типовой счетный План, где представлен список бухгалтерских счетов, которые можно применять для бухгалтерского учета.

План содержит:

- 8 разделов с перечнем балансовых счетов с номерами от 01 до 99 — основных, где ведется учет операций.

- 1 раздел с перечнем забалансовых счетов с номерами от 001 до 011 — вспомогательных, где ведется учет активов и пассивов, не находящихся в собственности компании (арендованное, на временном хранении, на комиссии, выданные и полученные гарантии).

Данные балансовых счетов показывают суммы активов и пассивов предприятия и используются для составления бухгалтерского баланса. Номера у них от 01 до 99, но сейчас задействованы только 62, остальные номера запасные и могут быть использованы компанией в своих целях в соответствии с особенностями деятельности, если не хватает имеющихся счетов.

Данные забалансовых счетов не показываются в бухгалтерском балансе и необходимы для отражения имущества и обязательств, не принадлежащих компании — активы в аренде, на ответхранении, на комиссии, принятые для монтажа, бланки строгой отчетности, гарантии, невозвратные дебиторские долги.

Структура типового Плана:

Рабочий План

Предприятие не обязано применять все счета бухгалтерского учета, включенные в типовой счетный План.

Компания вправе выбрать необходимые счета — Рабочий План, и прописать этот перечень в Приказе по учетной политике.

Амортизация в балансе отражается строке. Учет и отчет. Счета, амортизация, правила: как это работает

Информация обновлена:

Амортизация – это постепенное перенесение стоимости основных средств на себестоимость продукции (работ, услуг).

По строке 1150 баланса основные средства указывают по остаточной стоимости (первоначальная стоимость за вычетом начисленной амортизации).

Исключение из этого порядка предусмотрено:

- для земли и объектов природопользования (вода, недра и другие природные ресурсы);

- для жилищного фонда, который не используют для получения доходов;

- для объектов внешнего благоустройства, лесного или дорожного хозяйства;

- для музейных экспонатов;

- для многолетних насаждений, не достигших эксплуатационного возраста.

Амортизацию по такому имуществу не начисляют. Поэтому в строке 1150 баланса отражают их первоначальную стоимость.

Если основное средство стоимостью не дороже 40 000 рублей вы учитываете в составе МПЗ, то начислять по нему амортизацию не нужно. Всю его стоимость спишите на расходы при вводе в эксплуатацию.

Начисление амортизации приостанавливают:

- на период реконструкции, модернизации и капитального ремонта основных средств, если срок проведения таких работ превышает один год;

- если основные средства переведены на консервацию и срок консервации превышает три месяца.

Порядок начисления амортизации

Амортизацию начисляют ежемесячно, начиная с месяца, следующего за месяцем, в котором объект зачислен в состав основных средств. Факт эксплуатации роли не игрет.

ООО «Пассив» приобрело станок и 5 апреля отчетного года зачислило его в состав основных средств. Амортизацию по станку нужно начислять с мая.

Начисление амортизации прекращают с 1-го числа месяца, следующего за месяцем, когда основное средство полностью самортизировано или списано с баланса фирмы.

Пример. Начисление амортизации.

Если основное средство полностью самортизировано (то есть сумма начисленной по нему амортизации равна его первоначальной стоимости), то его остаточная стоимость равна нулю. Следовательно, стоимость такого основного средства в балансе не отражают. Начислять амортизацию по нему не нужно.

Начисление амортизации в учете вы должны отражать по кредиту счета 02 и дебету соответствующего счета затрат.

Для этого в учете делают запись:

ДЕБЕТ 08 (20, 23, 25, 26, 29, 44) КРЕДИТ 02

Начислена амортизация основных средств.

Методы начисления амортизации

Есть четыре метода начисления амортизации по основным средствам:

- линейный метод;

- метод уменьшаемого остатка;

- метод списания стоимости по сумме чисел лет срока полезного использования;

- метод списания стоимости пропорционально объему выпущенной продукции (работ).

Обратите внимание: в налоговом учете есть только два метода начисления амортизации: линейный и нелинейный. При начислении амортизации вы можете использовать любой из этих методов

Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки

При начислении амортизации вы можете использовать любой из этих методов. Для этого все основные средства в бухгалтерском учете разделите на однородные группы, у которых есть общие признаки.

Например, здания, компьютеры, транспорт, мебель и т. д. По основным средствам одной группы можно использовать только один из перечисленных методов.

В налоговом учете метод начисления амортизации, в отличие от бухгалтерского, можно менять. Переход с линейного на нелинейный возможен с начала нового года. Обратный переход можно осуществлять раз в пять лет (п. 1 ст. 259 НК РФ).

С 1 января 2017 года действует новый ОКОФ «ОК 013-2014 (СНС 2008)», принятый и введенный в действие Приказом Росстандарта от 12 декабря 2014 г. № 2018-ст.

В соответствии с новым ОКОФ установлены следующие укрупненные группы однородных объектов:

- жилые здания и помещения;

- здания (кроме жилых)

- сооружения;

- расходы на улучшение земель;

- информационное, компьютерное и телекоммуникационное оборудование;

- прочие машины и оборудование, включая хозяйственный инвентарь и другие объекты;

- транспортные средства;

- системы вооружений;

- культивируемые биологические ресурсы;

- культивируемые растительные ресурсы.

Срок полезного использования основных средств для целей налогообложения прибыли приведен в Классификации основных средств, включаемых в амортизационные группы (утверждена постановлением Правительства РФ от 1 января 2002 г. № 1). Указанная Классификация до 1 января 2017 года могла использоваться и для целей бухгалтерского учета, о чем было конкретно сказано в постановлении Правительства РФ от 1 января 2002 г. № 1.

Счет 96 в бухгалтерском учете: общая информация

Счет резервов необходим для учета средств, отложенных на будущее, с целью обеспечения равномерного их расходования в течение отчетного периода. Например, большая часть сотрудников стремится оформить отпуск в летний период, для предприятия это большая единовременная финансовая нагрузка. Резервирование средств позволит пройти пиковые месяцы по выплате отпусков без ущерба для оборотных активов организации.

По отношению к балансовым разделам, 96 счет активный или пассивный? Он относится к пассивным. Поступление платежей в счет пополнения резерва отражается по кредиту, суммы расходов из резервов – по дебету. Аналитика ведется по каждому виду резерва отдельно. Для этого используются субсчета:

- 96.1 при формировании запаса средств на выплаты отпускникам;

- 96.2 при создании резерва средств, предназначенных для выплаты надбавки за выслугу лет;

- 96.3, касающийся проведения ремонтов и расходов на осуществление гарантийного обслуживания;

- 96.4 предусмотрен для всех прочих резервов.

Счет 96 в бухгалтерском учете при создании резерва для выплаты отпускникам предполагает включение расчетных сумм по отпускам и страховым взносам на эти выплаты. Алгоритм действий:

- Расчет общей суммы средств, необходимой для резервирования на выплату отпускных. Для этого нужны сведения о численности сотрудников, сумма продолжительности их отпусков, включая дополнительные дни, и средний заработок.

- Вычисление страховых взносов по установленным ставкам применительно к итоговому значению по размеру отпускных.

- Формирование резерва ежемесячными или ежеквартальными взносами.

При создании резерва, нацеленного на покрытие расходов по ремонту основных средств, на сч. 96 накапливается сумма в рамках фактической стоимости произведенных ремонтных услуг за последние 3 года в среднеарифметическом выражении. Если в резерв заложено средств больше, чем было необходимо, то их можно перенести на следующий год или сторнировать. При нехватке резервных активов дополнительные расходы списываются как текущие затраты.