Коммерческие расходы

Содержание:

- Анализ управленческих расходов

- Управленческие расходы. Строка 2220

- Расходы по обычным видам деятельности по элементам затрат (второй способ отражения) тыс. руб.

- Как заполнить отчет о прибылях и убытках форма 2: полная версия

- Как распределять управленческие расходы в корпоративном учете

- Общехозяйственные расходы

- Что включают в себя коммерческие расходы?

- Методы контроля и снижения затрат

- Что входит в управленческие расходы

- Налоговый учет

Анализ управленческих расходов

Административно-управленческие расходы представляют собой составную часть накладных расходов предприятия. Данные расходы связаны с содержанием аппарата управления и центральных функциональных служб предприятия (отдела маркетинга, бухгалтерии, финансового отдела, кадрового и т. д.).

Отличительная особенность данной категории расходов — они не могут относиться на счет производства какой-то конкретной продукции. Таким образом получается, что если затраты на управление связаны с определенным производственным процессом, то данные затраты нельзя отнести к категории управленческих расходов, они тогда включаются в себестоимость выпуска соответствующей продукции.

Например, заработная плата начальника цеха должна включаться в состав себестоимости продукции, производимой данным цехом. Заработная плата директора предприятия, работников отдела кадров, маркетинга и т.

Важным моментом является то, что управленческие расходы могут включаться в себестоимость продукции только путем распределения по видам выпускаемой продукции. Базой для распределения должен быть экономически-обоснованный показатель (например, амортизация производственного оборудования или заработная плата основного персонала или и т.д.).

К управленческим расходам предприятия относятся:

- административные расходы предприятия;

- расходы по содержанию аппарата управления;

- амортизация, а также расходы по ремонту основных средств общехозяйственного и управленческого назначения;

- затраты на аренду помещений общехозяйственного назначения;

- расходы на аудиторские, консультационные и прочие услуги;

- иные, аналогичные по своему функциональному назначению расходы.

Методика анализа управленческих расходов

Управленческие расходы с точки зрения анализа относятся к условно-постоянным, потому что их величина не зависит напрямую от объема выпускаемой продукции. Рост объемов производства приводит к снижению суммы управленческих расходов, приходящихся на единицу продукции, в итоге увеличивается размер прибыли с единицы выпуска продукции (действует положительный эффект масштаба).

Информация о сумме управленческих расходов содержится в строке 2220 отчета о финансовых результатах. Более подробная информация по составу управленческих расходов содержится на счете 26 «Общехозяйственные расходы».

Затраты предприятия комплексно состоят из следующих основных статей: расходы на тару, транспортные расходы, расходы, связанные с рекламой, расходы по оплате труда, отчисления на социальные нужды и другие расходы. Анализ следует начинать с выявления их изменений во времени и определения направлений динамики отдельных статей затрат в составе управленческих расходов.

Основная цель анализа — определение группы показателей, которые позволяют дать оценку роли управленческих расходов в системе формирования итоговых финансовых результатов деятельности организации.

Анализ управленческих расходов должен проводиться с учетом и без учета затрат на оплату труда, что даст возможность увязать результаты с данными финансовых показателей и их распределением.

Сумму относительной экономии либо перерасхода можно рассчитать умножением объема товарооборота (фактического) на размер изменения (роста или снижения) издержек обращения и последующим делением полученного результата на 100.

Важно отметить, что грамотное сокращение уровня административно-управленческих расходов на предприятии является резервом для снижения общих производственных затрат и обеспечивает роста эффективности и конкурентоспособности не только отдельно взятого предприятия, но и всей экономики в целом.

С сайта: https://spravochnick.ru/analiz_hozyaystvennoy_deyatelnosti/analiz_upravlencheskih_rashodov/

Управленческие расходы. Строка 2220

По данной строке отражается информация о расходах по обычным видам деятельности, связанных с управлением организацией (п. п. 5, 7, 21 ПБУ 10/99).

Какие расходы являются управленческими?

В состав управленческих могут быть включены следующие расходы (Инструкция по применению Плана счетов):

— на содержание общехозяйственного персонала, не связанного с производственным процессом;

— амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

— арендная плата за помещения общехозяйственного назначения;

— расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

— налоги, уплачиваемые в целом по организации (налог на имущество, транспортный налог, земельный налог и т.п.);

— другие аналогичные по назначению расходы, возникающие в процессе управления организацией и обусловленные ее содержанием как единого финансово-имущественного комплекса.

Управленческие расходы, учитываемые на счете 26 «Общехозяйственные расходы», в соответствии с учетной политикой могут ежемесячно (п. п. 9, 20 ПБУ 10/99, Инструкция по применению Плана счетов):

1) списываться в качестве условно-постоянных в дебет счета 90 «Продажи», субсчет 90-2 «Себестоимость продаж»;

2) включаться в себестоимость продукции, работ, услуг (т.е. списываться в дебет счетов 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства»).

Обратите внимание!

Общехозяйственные расходы строительных организаций могут включаться в себестоимость работ по договорам строительного подряда только в случае, если предусмотрено их возмещение заказчиком (п. 14 ПБУ 2/2008).

Особенности включения управленческих расходов в себестоимость продаж устанавливаются отраслевыми методическими инструкциями, рекомендациями, указаниями (п. 10 ПБУ 10/99, Письмо Минфина России от 29.04.2002 N 16-00-13/03).

Какие данные бухучета используются при заполнении строки 2220 «Управленческие расходы»?

Значение показателя строки 2220 «Управленческие расходы» (за отчетный период) определяется на основании данных о суммарном за отчетный период дебетовом обороте по счету 90, субсчет 90-2, в корреспонденции со счетом 26 (если такой порядок списания управленческих расходов предусмотрен учетной политикой организации). Полученная величина управленческих расходов указывается в Отчете о финансовых результатах в круглых скобках.

Вариант 1. Учетной политикой организации предусмотрено включение управленческих расходов в себестоимость продаж полностью в отчетном периоде их признания расходами по обычным видам деятельности.

Строка 2220 «Управленческие расходы» = Оборот по дебету субсчета 90/2 и кредиту счета 26

Вариант 2. Учетной политикой организации предусмотрено включение управленческих расходов в себестоимость продукции, работ, услуг.

Строка 2220 «Управленческие расходы» = —

Показатель строки 2220 «Управленческие расходы» (за аналогичный отчетный период предыдущего года) переносится из Отчета о финансовых результатах за этот отчетный период предыдущего года.

Пример заполнения строки 2220 «Управленческие расходы»

Показатели по субсчету 90-2 счета 90 в бухгалтерском учете (в корреспонденции с кредитом счета 26): руб.

| Оборот за отчетный период (2014 г.) | Сумма |

| 1 | 2 |

| 1. По дебету субсчета 90-2 в корреспонденции со счетом 26 | 6 345 970 |

Фрагмент Отчета о финансовых результатах за 2013 г.

| Пояснения | Наименование показателя | Код | За 2013 г. | За 2012 г. |

| 1 | 2 | 3 | 4 | 5 |

| Управленческие расходы | 2220 | (15 780) | (10 132) |

Решение

Управленческие расходы составляют 6346 тыс. руб.

Фрагмент Отчета о финансовых результатах будет выглядеть следующим образом.

Расходы по обычным видам деятельности по элементам затрат (второй способ отражения) тыс. руб.

Показатели |

За отчетный год |

Материальные затраты |

130 (120 + 10) |

Затраты на оплату труда |

600 (400 + 200) |

Отчисления на социальные нужды |

162 (104 + 58) |

Амортизация |

60 (38 + 22) |

Прочие затраты |

230 (158 + 72) |

Итого по элементам затрат |

1182 (820 + 362) |

Изменение остатков: прирост (+), уменьшение (-) |

|

НЗП |

(56) |

Расходы будущих периодов |

|

Резерв предстоящих расходов |

|

Готовая продукция |

(218) |

Данные табл. 6 при таком способе отражения позволят определить расходы по обычным видам деятельности в сумме 908 тыс. руб. (1182 — 56 — 218).

В заключение отметим следующее.

- Несмотря на то что в рассмотренном примере (первый способ) ОХР включены в состав себестоимости готовой продукции, в себестоимости реализованной готовой продукции можно определить сумму управленческих расходов (в примере к способу 1 данная сумма составила 241 120 руб. (12 056 руб. x 20 изд.). Иными словами, в данной ситуации аудитор настаивал на том, чтобы отчитывающаяся организация «разбила» показатель себестоимости реализованной продукции на две статьи — «Себестоимость проданных товаров, продукции, работ, услуг» в сумме 547 (788 — 241) тыс. руб. и «Управленческие расходы» в сумме 241 тыс. руб. На примере мы показали, что формирование второго показателя возможно.

Таким образом, говорить о том, что при традиционном способе учета ОХР в составе себестоимости продукции (работ, услуг) сформировать статью «Управленческие расходы» невозможно, было бы неверно. При определенной постановке аналитического учета и составлении расчетов такой показатель может сформировать каждая организация.

Вопрос состоит в том, должна ли сумма управленческих расходов в данном случае быть исключена из строки «Себестоимость проданных товаров, продукции, работ, услуг» и перенесена в строку «Управленческие расходы». По нашему мнению, нет. Представляется, что полученная учетно-расчетным путем сумма управленческих расходов может быть раскрыта в пояснениях к годовой бухгалтерской отчетности.

К сожалению, Приказ N 67н не указывает на особенности формирования показателя «Управленческие расходы» в отчете о прибылях и убытках, которые в предыдущих аналогичных документах были достаточно подробно раскрыты, в то время как Приказы N 4н и N 97 утратили силу.

На рынок труда выходят новые бухгалтеры и аудиторы, изучавшие в вузах только действующие нормативные документы, из которых следует, что в отчете о прибылях и убытках есть показатель «Управленческие расходы». Они справедливо полагают, что такие расходы должны быть у каждой организации, и, следовательно, этот показатель должен формироваться каждой организацией.

Порядок формирования статьи «Управленческие расходы» требует уточнения. Кроме того, необходимо определить, какой именно показатель должен быть раскрыт в таблице «Расходы по обычным видам деятельности (по элементам затрат)» формы N 5 (например, в ежегодных рекомендациях аудиторским организациям по проверке годовой бухгалтерской отчетности).

Как известно, отсутствие методических рекомендаций по формированию бухгалтерской (финансовой) отчетности в течение целого ряда лет начиная с отчетности за 2004 г. частично компенсируют рекомендации Минфина России, предназначенные для аудиторских организаций. Такие Рекомендации подготавливаются Минфином России начиная с отчетности за 2004 г. (см. Письма Минфина России от 07.02.2005 N 07-03-01/93, от 12.01.2006 N 07-05-06/2, от 19.12.2006 N 07-05-06/302, от 29.01.2008 N 07-05-06/18, от 29.01.2009 N 07-02-18/01). Последняя из названных рекомендаций — Рекомендации аудиторским организациям, индивидуальным аудиторам, аудиторам по проведению аудита годовой бухгалтерской отчетности организаций за 2009 год были предназначены для аудита отчетности за 2009 г.

Л.В.Сотникова

Д. э. н.,

профессор

Кафедра «Аудит»

ВЗФЭИ

Как заполнить отчет о прибылях и убытках форма 2: полная версия

Заполняя отчет о финансовых результатах форма 2, следует придерживаться определенной последовательности.

Под названием отчета записывается рассматриваемый период. Далее в таблице, справа, отражается дата составления отчета. Ниже надо записать полное или сокращенное наименование фирмы, а табличной части – код постановки на учет в Росстате.

Потом отражается ИНН отчитывающейся фирмы. Далее словами записывается наименование основного вида деятельности, которую осуществляет компания, а цифрами указывается код ОКВЭД 2.

В следующей строке указывается организационная форма и форма собственности организации и рядом проставляются соответствующие коды. Далее фиксируется используемая единица измерения.

Сам отчет представляет собой таблицу, в сроках которой отражаются показатели деятельности компании, а в столбах – их значение в рассматриваемый период времени и аналогичный ему предыдущий. Таким образом происходит сравнение двух периодов деятельности.

В строке 2110 следует отразить полученный за отчетный период доход от всех видов деятельности. Это показатель равен кредитовому обороту по сч. 90.1. При этом из суммы выручки следует убрать НДС.

В следующих строках этого подраздела можно расшифровать суммы дохода по видам деятельности. Малые предприятия этого могут не делать.

В строке 2210 отражается сумма произведенных предприятием расходов на изготовление продукции или оказание услуг (работ). Отражается сумма по обороту сч. 90.2.

При этом в зависимости от используемого метода формирования себестоимости, в сумму расходов могут входить управленческие расходы или нет. Если они не входят в себестоимость, эти суммы отражаются в строке 2220.

При необходимости здесь также делается расшифровка расходов по направлениям деятельности.

Вам будет интересно:

Сроки сдачи отчетности в 2021 году в таблице, изменения, размер штрафа за непредоставление

В строке 2100 определяется валовая прибыль (убыток), которая считается как разность строки 2120 и строки 2210.

В строке 2210 следует записать произведенные предприятием расходы на продажу продукции, товара и т. д.

После этого в строке 2200 считается прибыль от продаж, которая равна разности строк 2100 и строк 2210, и строки 2220.

Далее в строке 2310 указываются доходы, поступившие в организацию в качестве дивидендов от других юрлиц, прочие поступления от участия компании как учредителя.

Строка 2320 используется для отражения в ней начисленных процентов по предоставленным заемным средствам.

В строке 2330 фиксируются проценты, которые компания должна уплатить за использование привлеченных заемных средств.

Строка 2340 включает в себя суммы выручки, полученной от неосновных видов деятельности, в том числе реализацию основных средств, материалов и т. д.

В строке 2350 отражаются суммы произведенных расходов по неосновным видам деятельности, в том числе остаточная стоимость реализованного имущества и затраты на проданные материалов.

В строке 2300 считается прибыль предприятия до налогообложения. Она равна сумме строк 2200, 2310, 2340, из которой вычитаются показатели строк 2330,2350.

В строке 2410 следует отразить рассчитанные на основании соответствующих деклараций налог на прибыль. Он определяется в декларациях на прибыль.

В строке 2421 следует записать сумму постоянного налогового обязательства или актива, которые повлияли на бухгалтерскую прибыль в текущем году.

Строки 2430 и 2450 отражают расхождения между показателями доходов и расходов по бухгалтерскому и налоговому учету, которые считаются временные, так как их принятие к учету может происходить в разные периоды. При этом в строке 2430 отражается сумма налога, которая увеличит его в будущем, а в строке 2450 — уменьшит.

В строке 2460 надо отражать суммы показателей, которые не были рассмотрены и учтены ранее, тем не менее влияют на прибыль компании. Например, это могут быть различные штрафы, торговый сбор, и т. д. Показатель может принимать положительное значение (оборот по ДТ 99 больше оборота по КТ 99), или отрицательное значение (наоборот).

Строка 2400 определяется как разность строки 2300 и строки 2410, к которой прибавляются (вычитаются) строки 2430, 2450, 2460.

В строке 2510 фиксируется изменение стоимости имущества по переоценке, а в строке 2520 — прочие результаты, которые не учитываются при определении прибыли.

В строке 2500 отражается скорректированный показатель прибыли, он равен сумме строки 2400 плюс строки 2510 и 2520.

Строки 2900 и 2910 заполняются справочно и включают в себя информацию о базовой и разводненной прибыли на акцию.

В конце документ подписывает руководитель и ставит дату утверждения документа.

Как распределять управленческие расходы в корпоративном учете

Руководству нужно понимать доходность компании в целом и отдельных ее направлений (продуктов, сервисов). Для этого в управленческом учете устанавливают правила, по которым распределяют (аллоцируют) административно-хозяйственные расходы между бизнес-единицами.

Проценты аллокации утверждают в соответствии с:

- рабочим временем, которое обслуживающие подразделения тратят на каждый вид бизнеса;

- численностью персонала;

- объемом документооборота и т.д.

Метод распределения расходов должен учитывать специфику конкретного подразделения.

Пример

По итогам месяца нужно распределить зарплату троих бухгалтеров, которые обслуживают два завода, технический отдел и отдел продаж.

Ключи аллокации учитывают особенности работы бухгалтеров.

Проценты показывают объем трудозатрат на каждое бизнес-подразделение.

| Должность | Оклад | Ключ аллокации | Завод 1 | Завод 2 | Отдел технического обслуживания | Отдел продаж |

|---|---|---|---|---|---|---|

| Бухгалтер по зарплате | 35 000 | количество персонала в отделах | 14 000 | 14 000 | 3 500 | 3 500 |

| 40% | 40% | 10% | 10% | |||

| Бухгалтер по материалам | 40 000 | % рабочего времени | 18 000 | 18 000 | 3 600 | 400 |

| 45% | 45% | 9% | 1% | |||

| Бухгалтер по дебиторской/кредиторской задолженности | 30 000 | количество договоров в отделах | 6 000 | 6 000 | 9 000 | 9 000 |

| 20% | 20% | 30% | 30% |

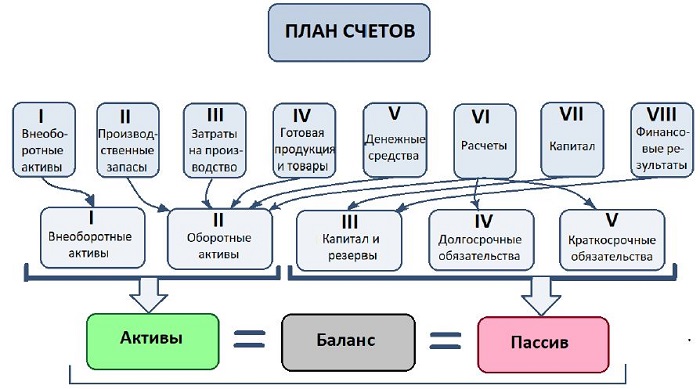

Общехозяйственные расходы

Теперь поговорим об управленческих затратах, под которыми подразумеваются расходы, связанные с управлением и обслуживанием организации. Эти затраты зависят не от объема продаж, а от структуры организации, активности деловой политики администрации, продолжительности отчетного периода. Каким образом торговая организация должна классифицировать эти расходы?

В соответствии с Инструкцией по применению Плана счетов счет 26 «Общехозяйственные расходы» используется для обобщения информации о расходах для нужд управления, не связанных непосредственно с производственным процессом (это и есть управленческие расходы). На этом счете могут быть отражены:

- административно-управленческие расходы;

- расходы на содержание общехозяйственного персонала, не связанного с производственным процессом;

- амортизационные отчисления и расходы на ремонт основных средств управленческого и общехозяйственного назначения;

- арендная плата за помещения общехозяйственного назначения;

- расходы по оплате информационных, аудиторских, консультационных и т.п. услуг;

- другие аналогичные по назначению управленческие расходы.

Это интересно: Кбк на закрытие ип 2020 госпошлина

Обратим внимание: вышеприведенные рекомендации касаются организаций, которые занимаются производственным процессом. На счете 26 такие компании фиксируют расходы, которые не связаны непосредственным образом с этим процессом (это так называемые накладные расходы)

Однако мы рассматриваем ситуацию, когда компания занимается торговой деятельностью (не вовлечена в производственный процесс).

Инструкция по применению Плана счетов содержит некое исключение из общего правила. Организации, деятельность которых не связана с производственным процессом (комиссионеры, агенты, брокеры, дилеры и т.п., кроме организаций, осуществляющих торговую деятельность), используют счет 26 для обобщения информации о расходах на ведение этой деятельности. Данные организации списывают суммы, накопленные на этом счете, в дебет счета 90. Таким образом, в Инструкции, по сути, указано, что торговые организации не могут использовать счет 26 для обобщения на нем информации о расходах по своей деятельности, которая не связана с производственным процессом.

Что включают в себя коммерческие расходы?

Коммерческие расходы включают в себя расходы на продажу продукции, которые собираются на счете 44. Подробнее о том, что входит в коммерческие расходы компании, читайте ниже.

Коммерческие и управленческие расходы – это…

Сведения о коммерческих и управленческих расходах компания должна раскрывать в отчете о финрезультатах:

- по строке 2210 указываются коммерческие расходы;

- строке 2220 — управленческие расходы.

Ни НК РФ, ни другие нормативные акты не содержат четкой формулировки, что именно следует относить к коммерческим расходам, а что — к управленческим. На практике коммерческие и управленческие расходы — это траты компании, отражаемые на счетах 44 и 26 соответственно.

Что относится к управленческим затратам?

К управленческим расходам относятся суммы, формируемые на счете 26 и связанные с содержанием общего имущества фирмы и организацией ее деятельности. Отличительный признак таких расходов — они не связаны напрямую с производством, оказанием услуг или торговлей. Примером управленческих расходов могут служить траты:

- на охрану;

- оплату интернета, услуг ЖКХ и связи;

- представительские расходы;

- зарплату бухгалтеров, юристов, кадровиков и прочего административно-управленческого персонала;

- охрану труда и семинары для работников;

- канцелярские принадлежности.

Управленческие расходы могут быть включены в себестоимость по мере продажи произведенной продукции. Тогда бухгалтер должен списать их проводкой по дебету счета 20 (23 или 29) и кредиту счета 26.

Второй способ учета управленческих расходов — отнести их в полной сумме в себестоимость того отчетного периода, в котором они возникли. Бухгалтер сделает в таком случае проводку Дт 90 Кт 26.

Выбранный порядок учета управленческих расходов должен быть указан в учетной политике компании (п. 20 ПБУ 10/99).

Подробнее о счете 26 узнайте из публикации «Счет 26 в бухгалтерском учете (нюансы)».

Что входит в состав коммерческих расходов?

В отличие от управленческих расходов коммерческие расходы включают затраты компании, которые связаны с производственной или торговой деятельностью. Для фирм, работающих в сфере производства, коммерческими расходами будут траты на упаковку изделий, их доставку до склада покупателя, рекламные мероприятия и др.

В коммерческие расходы торговой компании входят затраты на перевозку и хранение товаров, оплату труда, аренду или содержание зданий, где осуществляется торговля, рекламу, представительские расходы и т. п.

Как правильно оформить представительские расходы, расскажем в этой статье.

Что относится к коммерческим расходам компаний, занимающихся сельхоззаготовкой и переработкой? Это траты на содержание заготовительных и приемных пунктов, содержание скота и птицы (приказ Минфина от 31.10.2000 № 94н).

В бухучете коммерческие расходы собираются по дебету счета 44. При этом есть 2 способа учесть такие расходы в себестоимости:

- Списать полностью проводкой Дт 90 Кт 44.

- Списать частично на счет 90. При этом согласно плану счетов (приказ Минфина РФ от 31.10.2000 № 94н) нужно распределить:

- расходы на упаковку и транспортировку между видами реализованной продукции (для производственных фирм);

- транспортные расходы между проданными товарами и остатками на складах на конец месяца (для торговых фирм);

- коммерческие расходы — в дебет счета 15 и счета 11 (для тех компаний, которые занимаются заготовкой и переработкой сельхозпродукции).

Выбранный способ распределения компания указывает в своей учетной политике.

Отражаются ли коммерческие расходы в балансе, см. в этой статье.

Итоги

Четкого перечня коммерческих затрат законодательные акты РФ не содержат. На основании сложившейся практики российского бухучета коммерческие расходы следует относить на счет 44. Исходя из данного принципа коммерческими расходами можно признать те затраты, что перечислены инструкцией к Плану счетов в описании счета 44.

Подробнее о том, как организации составить собственный рабочий план счетов и какие счета в него включить, читайте в этой публикации.

Методы контроля и снижения затрат

Не всегда снижение затрат должно быть самоцелью любого управления ими. Иногда оправдано временное их повышение, если в долгосрочной перспективе это приведет к росту производства, увеличению конкурентоспособности, повышению спроса.

Тем не менее, основной задачей управления является все же минимизация затрат, выражающаяся в максимальном контроле всех факторов, влияющих на них на разных стадиях предпринимательства, а также на конечный размер. К таким факторам относятся:

- оптимальность наращивания объемов производства;

- увеличение интенсивности и эффективности применения средств производства;

- оптимизация отношений с контрагентами – заказчиками, поставщиками и т.п.;

- уменьшение цикла операций;

- совершенствование технологического процесса;

- экономия дополнительных затрат.

Современные организационно-экономические методы снижения и контроля затрат

- «Тендер». Предприниматель должен умело «отбирать» наиболее перспективных поставщиков и рентабельных заказчиков.

- «Коусорсинг». Все знают, что оптом покупать дешевле. Почему бы не осуществлять совместные с другими предпринимателями поставки необходимого сырья и других ресурсов, при этом существенно экономя затраты?

- «Аутсорсинг». Вместо рабочей силы предприятия можно использовать сторонние организации для выполнения отдельных функций, операций, видов деятельности, если такое делегирование позволит сэкономить ресурсы – как финансовые, так и временные.

- Уменьшение себестоимости дает наибольший эффект по экономии затрат: включает в себя технологическое совершенствование, оптимальность выбора сырья и способа его использования, конструктивные изменения в продукции; экономии энергетических ресурсов и т.п.

- «Стандарт-кост» – один из самых первых методов, применяемых в мировой экономике для управления затратами. Заключается в тщательном планировании и нормировании ресурсов, осуществляемом еще до начала деятельности, дифференцированное по различным расходным статьям.

- Директ-костинг – разделение затрат на переменные и постоянные и их раздельный учет.

- JIT(от «just in time» – «точно в срок») – количество ресурсов должно быть оптимальным, не больше и не меньше требуемого, избыток является негативным фактором, тормозящим развитие (имеется в виду не денежные, а материальные активы).

- «АВС» («Activity Based Costing» – учет затрат по работам) – метод разложения технологических процессов на элементарные операции и учет затрат на каждую из них.

- «LCC» («Life Cycle Costing» – управление затратами жизненного цикла) – вычисление полного «жизненного цикла» производимого товара – от его планирования до реализации.

- Сравнение с конкурентами – определение тех позиций, по которым предприятие отстает от конкурентов, анализ причин аутсайдерства по конкретным позициям и поис возможных оптимизационных решений.

- Функционально-стоимостный анализ – снижение затрат при сохранении качественных показателей продукции.

Что входит в управленческие расходы

Правила признания и разделения затрат зафиксированы в ПБУ 10/99. К управленческому типу трат относят средства, направляемые на оплату труда офисному персоналу, погашение обязательств по счетам за услуги связи, охранную сигнализацию, ЖКХ и т.п. Управленческие расходы включают в себя широкий спектр затрат, которые не связаны с производством продукции напрямую, они не используются в процессе деятельности в сфере торговли или услуг.

Примерами этого типа затрат могут быть:

- оплаченные счета за канцтовары;

- проведение семинаров и тренингов для работников компании;

- представительские расходы;

- амортизационные отчисления по основным средствам, используемым на административных объектах;

- техобслуживание и ремонт техники, предназначенной для эксплуатации управленческими кадрами.

Все, что относится к управленческим расходам, может включаться в себестоимость производимой продукции двумя способами:

- списание по мере продажи изготовленных предприятием товаров;

- списание полной суммы понесенных затрат с привязкой к периоду их возникновения.

Чем отличаются коммерческие расходы от управленческих? Необходимость первых обусловлена осуществляемой компанией торговой деятельностью, вторые нужны для содержания административного аппарата фирмы. В состав коммерческих расходов могут быть включены перечисленные средства поставщикам тары, оплата услуг по упаковке изделий, их погрузке и доставке. Для управленческих затрат свойственна предсказуемость, их прогнозируемый объем можно примерно просчитать, коммерческие траты характеризуются зависимостью от количества произведенной и проданной продукции.

Налоговый учет

Любые траты компании, в том числе управленческие расходы, учитываются при налогообложении. Для учета они должны соответствовать следующим условиям:

- Расходы являются рациональными с экономической точки зрения.

- Траты подтверждены первичной документацией. Все расходы включаются в налоговый учет только на основании сведений из бухучета.

- Главная цель расходов – прибыль предприятия в дальнейшем.

Траты будут отражены в периоде, к которому они принадлежат.

К СВЕДЕНИЮ! При налоговом учете управленческих расходов у специалистов возникает множество вопросов. К примеру, многие не знают, относятся ли к тратам следующих периодов УР в случае, если прибыль отсутствует. При анализе налоговых нормативных актов можно сделать вывод: УР для налогообложения признаются только в тратах нынешнего отчетного периода. В бухучете компания самостоятельно определяет порядок признания трат и фиксирует это в учетной политике.