Пример заполнения строки 1530 “доходы будущих периодов”

Содержание:

- Расчет прост

- Анализ и нормативное значение коэффициента оборачиваемости оборотных активов

- Понимание результатов расчета показателей деловой активности

- Похожие термины:

- Как считать средний показатель стоимости ОС

- Показатели, характеризующие оборачиваемость оборотных средств

- Что такое оборачиваемость средств компании

- Типичные ошибки

- Итоги

Расчет прост

Выгода вычисляется следующим образом: разница между величиной процентов по кредиту, приравненному к сумме задолженности (то есть гипотетически взятый кредит) за то время, пока она числится на балансе организации, и объема самой кредиторской задолженности.

Положительным фактором деятельности предприятия считается превышение коэффициента дебиторской задолженности над коэффициентом оборачиваемости кредиторской. Кредиторы отдают предпочтение более высокому коэффициенту оборачиваемости, однако предприятию выгодно держать этот коэффициент на более низкой планке. Ведь неоплаченные суммы кредиторской задолженности – бесплатный источник для финансирования текущей деятельности организации.

Анализ и нормативное значение коэффициента оборачиваемости оборотных активов

Показатель необходимо рассчитывать постоянно и выявлять динамику за несколько лет, потому что данные за один период не дают общей картины ситуации.

Не существует конкретных нормативных значений коэффициента, но каждое предприятие для себя устанавливает плановую величину.

В целом, чем больше оборотов совершит мобильный капитал, тем выше будет доход, но при этом будет наблюдаться высвобождение оборотных фондов из эксплуатации.

Видео — показатели эффективности использования оборотных средств:

Снижение коэффициента по сравнению с предыдущим периодом отражает негативную тенденцию – организация недополучит часть выручки. Для нивелирования отрицательных моментов рационально вовлечь в производство дополнительные мобильные фонды.

От чего чаще всего зависит

Можно выделить перечень факторов, наиболее сильно влияющих на величину рассматриваемого коэффициента.

Во-первых, существенно изменить данный показатель может время нахождения оборотных средств в производственных запасах, дебиторской задолженности, нереализованной продукции на складе и незавершённой продукции.

Во-вторых, коэффициент оборачиваемости зависит от изменения длительности технологического и производственного циклов, квалификации персонала, условий реализации услуг, товаров и работ и, в целом, от особенностей организации деятельности компании.

К чему приводит увеличение коэффициента оборачиваемости оборотных средств

рентабельности

Но в этом есть и негативные моменты – слишком большее число запасов необходимо где-то хранить, а это влечет за собой дополнительные затраты. Из-за ускорения оборачиваемости повышается и производительность, что приводит к росту заработной платы.

Поэтому прежде чем планировать увеличение коэффициента необходимо скорректировать не только потенциальный дополнительный доход, но и связанные с ним возрастающие затраты.

Возможные причины снижения

Замедление оборачиваемости может происходить из-за увеличения длительности одного оборота, причинами которого является неоправданный рост запасов, появление задолженности покупателей, сбой в производственном процессе и, как следствие, незавершенная продукция.

Также к возможным причинам относят снижение спроса, из-за которого готовая продукция дольше остается на складе, падают объемы производства.

В целом, коэффициент оборачиваемости оборотных средств позволяет достаточно качественно оценить эффективность эксплуатации оборотных средств. Но для более полной и объективной оценки целесообразно рассчитать и другие показатели эффективности, устойчивости ликвидности.

Видео — оборотные средства предприятия и эффективность их использования в виде коэффициента оборачиваемости:

Понимание результатов расчета показателей деловой активности

Оборачиваемость активов указывает на эффективность использования всех активов предприятия. Значение показателя означает сумму чистого дохода, который генерирует каждый рубль вложенных в предприятие средств. Однозначно положительной тенденцией является увеличение значения коэффициента в динамике.

Фондоотдача свидетельствует об эффективности использования основных средств. Показатель указывает на то, сколько услуг или товаров было предоставлено или изготовлено с привлечением каждого рубля основных средств. Нормативной тенденцией является также восходящая динамика показателя.

Коэффициент оборачиваемости оборотных средств — этот показатель указывает на то, сколько оборотов совершили оборотные активы. Высокое значение показателя свидетельствует об интенсивной работе предприятия. Здесь также нормативной тенденцией является восходящая динамика показателя.

Период оборота оборотных средств — указывает на то, сколько длится один оборот оборотных средств. Положительным является сокращение этого периода.

Коэффициент оборачиваемости запасов указывает на эффективность текущей политики управления запасами. Высокая оборачиваемость свидетельствует о продуманности тактике формирования производственных запасов, запасов готовой продукции и т.д. Высокие показатели реализации товаров и услуг при быстрой оборачиваемости указывает на то, что период нахождения запасов на складе низкий, т.е. происходит минимизация логистических издержек.

Период одного оборота запасов — указывает на то, сколько длится один оборот запасов. Положительным является сокращение этого периода.

Коэффициент оборачиваемости дебиторской задолженности указывает на интенсивность вращения задолженности дебиторов перед предприятием. Высокое значение показателя свидетельствует об эффективной политике управления отношениями с поставщиками. Так низкая сумма задолженности может свидетельствовать о том, что предприятие предоставляет коммерческие кредиты только надежным клиентам, выстроило эффективные отношения с государственными органами, оптимизировало другие сферы, в которых возникает дебиторская задолженность. Положительным является повышение значения показателя.

Период погашения дебиторской задолженности — здесь также нормативным является сокращение тенденции.

Коэффициент оборачиваемости готовой продукции — высокая оборачиваемость готовой продукции указывает на эффективность сбытовой политики. Если предприятие способно реализовать продукцию в течение короткого периода времени, то это свидетельствует об эффективной политике взаимодействия с покупателями, что приводит к минимизации затрат на складирование изготовленных товаров. Также высокая оборачиваемость может быть признаком значительного спроса на продукцию предприятия.

Период погашения кредиторской задолженности свидетельствует об эффективности привлечения кредиторской задолженности. Увеличение значения показателя является положительной тенденцией, ведь предприятие финансирует свою деятельность за счет кредиторов — поставщиков сырья и материалов, бюджета и т.д. Рисками значительного периода погашения кредиторской задолженности является ухудшение деловой репутации среди поставщиков, применение штрафных санкций со стороны государства, снижение производительности труда среди работников и т.д.

Период производственного цикла означает период в течение которого сырье и материалы приобретают форму готового товара. Положительным является сокращение показателя.

Период операционного цикла означает период в течение которого сырье и материалы приобретают денежную форму. Положительной тенденцией является нисходящая динамика.

Период финансового цикла означает период оборота средств предприятия. Положительной тенденцией является сокращение показателя, однако если значение является ниже нуля, то это свидетельствует о недостаточном объеме денежных ресурсов для своевременного расчета с кредиторами.

Коэффициент оборачиваемости собственного капитала указывает на эффективность использования капитала владельцев и свидетельствует о его производительности. Значение показателя означает сумму товаров и услуг (без учета НДС), которая была изготовлена на полученные средства акционеров. Положительной динамикой является рост значения коэффициента.

При интерпретации показателей деловой активности аналитики должны исследовать не только отдельные коэффициенты, но и их совокупность для определения общей эффективности компании. Это позволит сформулировать более взвешенные выводы.

Похожие термины:

-

Коэффициент, отражающий скорость оборачиваемости (показывает число оборотов за период) активов; рассчитывается как частное от деления выручки от реализации на среднюю величину совокупных активо

-

Отношение выручки от реализации продукции (работ, услуг) к средней за период величине текущих активов предприятия.

-

величина, равная отношению чистого объема продаж к сумме дебиторской задолженности.

-

показатель использования активов, определяемый как отношение среднегодового объема продаж в кредит к среднему сальдо дебиторской задолженности.

-

(capital turnover) — показатель количества оборотов капитала за год или оборотов, приходящихся на каждую вложенную единицу используемого капитала. Исчисляется как частное от деления: объем (объем продаж)

-

WORKING CAPITAL TURNOVERВ АНАЛИЗЕ ОТНОСИТЕЛЬНЫХ ПОКАЗАТЕЛЕЙ один из `14 важнейших относительных показателей`, регулярно публикуемых агентством Дан энд Брэдстрит (Dun & Bradstreet, Inc.), показывающий использование об

-

отношение выручки от реализации продукции TR к среднегодовой величине оборотных средств Кос. kоб = TR: Кос. Показывает количество оборотов, которые оборотный капитал совершает в течение года.

-

показатель банковской деятельности, характеризующий эффективность использования заемных средств и определяемый числом дней, за которые кредитные средства банка осуществляют полный оборот.

-

Коэффициент оборачиваемости кредиторской задолженности — отношение выручки от реализации продукции к средней за период величине кредиторской задолженности.

-

1) О фондах взаимных инвестиций: показатель торговой активности фонда в течение года, выраженный в процентах от средних суммарных активов фонда. Коэффициент оборота 25% означает, что стоимость пров

-

число оборотов, совершенных оборотными средствами за отчетный период, представляющее отношение себестоимости реализованной продукции: к среднему остатку или нормативу оборотных средств.

-

показатель, характеризующий эффективность компании. Вычисляется как частное от деления выручки от реализации на балансовую стоимость основных средств.

-

величина, определяемая отношением стоимости или количества выписанных со склада товаров к среднему складскому запасу в этих же единицах.

-

Отношение годового объема продаж к среднему объему товарных запасов, которое является показателем скорости, с которой товарные запасы производятся и продаются. Низкая оборачиваемость является н

-

постоянное движение товаров в сфере обращения и реализация товарных запасов.

-

среднее количество операций, совершенных с денежной единицей за определенный период времени. Скорость оборачиваемости дохода обычно рассчитывается как коэффициент совокупности всех денег и ном

-

величина, характеризующая скорость оборота вкладов, определяемая временем их обновления.

-

среднее число оборотов запасов в течение года (частное от деления продаж компании на запасы).

-

Коэффициент оборачиваемости текущих пассивов — отношение выручки от реализации продукции к средней за период величине текущих пассивов предприятия.

-

характеристика портфеля ценных бумаг, указывающая на то, какая доля портфеля про шла полный цикл, то есть была и продана, и куплена. Оборачиваемость портфеля измеряется в процентах за год.

Как считать средний показатель стоимости ОС

Математически среднегодовой показатель стоимости представляет собой среднее арифметическое от нужного вида стоимости имущественных фондов

Но иногда нужен учет, который будет брать во внимание не фиксированный показатель на определенный период, а моменты введения и убытия с баланса основных средств. В зависимости от этого и выбирается способ расчета и формула для определения среднегодовой стоимости основных фондов

1 способ (не учитывающий время динамики фондов)

Он обеспечивает среднюю точность вычислений, но во многих случаях ее бывает вполне достаточно.

Для вычисления среднегодовой стоимости ОС достаточно знать ее значение на начало и конец годичного промежутка, то есть на 1 января и 31 декабря отчетного года. Эти данные приведены в бухгалтерском балансе. Для расчета применяется остаточная стоимость фондов, исходя из балансового отчета.

Если остаточная стоимость ОС на конец года еще не выведена, ее можно определить по формуле:

СТ2 = СТ1 + СТпост. – СТспис.

где:

- СТ2 – остаточная стоимость основных активов на конец года;

- СТ1 – этот же показатель на начало года;

- СТпост. – стоимость поступивших ОС;

- СТспис. – стоимость списанных ОС (выбывших с баланса).

Затем нужно найти среднее арифметическое двух показателей: СТ1 и СТ2, то есть балансовой стоимости ОС в начале и конце года. Это и будет приблизительное значение среднегодовой стоимости основных производственных фондов.

СТср.-год. = (СТ1+ СТ2) / 2

2 способ (с учетом месяца постановки на баланс и убытия с баланса)

Это более точный способ, одну из его разновидностей применяют для вычисления налоговой базы для уплаты имущественного налога.

ВАЖНО! Использовать для этой цели иной способ вычисления законом не разрешается. При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

При таком методе вычислений берется в расчет количество месяцев, прошедших после изменения баланса (принятия на него нового ОС либо выбытия старого). В зависимости от цели, может быть использована одна из следующих разновидностей такого исчисления

Формула среднегодовой стоимости основных средств для оценки эффективности их применения

Чтобы вычислить фондоотдачу, фондоемкость, рентабельность и другие важные показатели эффективности основных имущественных средств фирмы, нужно точно знать, сколько полных месяцев минуло со времени постановки или снятия с баланса основного средства. И, конечно же, понадобится начальный показатель стоимости (на 1 января отчетного года) – СТ1.

СТср.-год.= СТ1 + ЧМпост. / 12 х СТпост. – ЧМспис. / 12 х СТспис

где:

- ЧМпост. – полное число месяцев со дня постановки ОС на балансовый учет до конца текущего года;

- ЧМспис. – полное число месяцев со дня списания ОС с баланса до окончания года.

Формула среднегодовой стоимости основных средств по средней хронологической

Считается самым точным из методов, где учитывается ввод и убытие ОС. В нем отыскивается среднее арифметическое стоимости фондов по каждому месяцу, естественно, с учетом ввода и списания, если они имели место. Затем полученные результаты складываются и делятся на 12.

СТ ср.-год.= ((СТ1НМ + СТ1КМ) / 2 + (СТ2НМ + СТ2КМ) / 2 … + (СТ12НМ + СТ12КМ) / 2) / 12

где:

- СТ1НМ – стоимость основных средств на начало первого месяца года;

- СТ1КМ – стоимость ОС на конец первого месяца и так далее.

Формула определения среднегодовой стоимости основных средств для исчисления налога на имущество организаций

Специально предусмотрена исключительно для определения базы имущественного налога. В ней применяется показатель остаточной стоимости на начало каждого месяца, составляющего налоговый период. Также понадобится финальный показатель остаточной стоимости на окончание всего налогового периода. Когда мы будем делить полученную сумму на количество месяцев, нужно будет к числу, составляющему отчетный период, прибавить 1. То есть, если нужно вычислить сумму для годового платежа, нужно будет делить на 13, а для поквартальных платежей, соответственно, на 4, 7, 10.

СТ ср.-год.= (СТ1НМ + СТ2НМ + … + СТ12НМ + СТКНП) / 13

где:

- СТ1НМ – показатель остаточной стоимости активов на 1 число 1 месяца налогового периода;

- СТ2НМ – показатель остаточной стоимости активов на 1 число 2 месяца налогового периода;

- СТ12НМ – показатель остаточной стоимости активов на 1 число последнего месяца налогового периода;

- СТКНП – финальная остаточная стоимость на конец налогового периода (его последнее число – 31 декабря отчетного года).

Показатели, характеризующие оборачиваемость оборотных средств

Для калькуляции берут данные их бухгалтерского баланса либо финотчета. Новая форма обоих документов утверждена Приказом Минфина РФ № 66н от 02.07.2010 (ред. от 19.04.2019). Обычно расчет оборачиваемости производится за год. Оборачиваемость ОбС характеризуют три основных показателя:

- Коэффициент оборачиваемости (либо скорость оборота) – Коб.

- Продолжительность оборота ОбС (либо длительность оборота) в днях – ДО.

- Коэффициент загрузки – Кз.

Сначала рассчитывается плановая оборачиваемость (по нормируемым ОбС). Затем – фактическая (по всем ОбС). Далее они сравниваются и по итогам сравнения определяется ускорение либо замедление оборачиваемости. Сопоставительная динамика показателей за несколько периодов дает точное представление о рациональном либо иррациональном использовании ОбС. А это в свою очередь позволяет судить о финансовой устойчивости, платежеспособности предприятия.

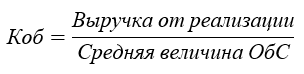

Коэффициент оборачиваемости

Коб отображает число оборотов, которые ОбС совершают за год, полугодие, квартал (т. е. за конкретный плановый период). Калькуляция Коб производится по общеприменяемой формуле:

Коб характеризует скорость оборота. При уменьшении его значения говорят о замедлении оборота ОбС. При увеличении – об эффективном их использовании. Чем выше значение коэффициента, тем значительнее отдача каждого вложенного рубля.

Оборачиваемость ОбС можно рассчитать в днях. Таким образом высчитывают длительность 1 оборота (ДО) в днях. Формула для калькуляции:

Коэффициент загрузки оборотных средств

Кз – показатель, обратный Коб. Коэффициент загрузки (закрепления, обеспеченности) отображает величину оборотных средств, которая приходится на 1 руб. реализованной продукции. Характеризует их фондоемкость. Общая формула для калькуляции Кз:

Чем меньше Кз, тем быстрее оборачиваются ОбС. А это свидетельствует о продуктивности их применения в рассматриваемом периоде.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое оборачиваемость средств компании

У каждой компании есть имущество: деньги, выданные займы, вклады, сырье и товары, а еще краткосрочная дебиторская задолженность — деньги, которые скоро заплатят партнеры. Всё вместе это оборотные активы — оборотные, потому что ими пользуются, их становится то больше, то меньше.

Оборачиваемость средств компании показывает, насколько эффективно пользуются этим имуществом. Здесь всё как в обычной жизни: деньги можно хранить под матрасом, а можно вложить и заработать. Товар может лежать на складе, а может активно продаваться и приносить деньги.

Другими словами, оборачиваемость средств компании показывает, как быстро деньги, которые вложили в дело, вернулись в виде реальных денег, а не зависли на счетах, складах, в виде бумаг или долгов.

«СБЧРО» работает с компанией «Одуванчик» пять лет. «Одуванчик» в очередной раз должен за товар 500 000 рублей. По дружбе «СБЧРО» не торопит с оплатой, рассуждает так: «Одуванчик» часто задерживает, но платит всегда, деньги никуда не денутся. И таких, как «Одуванчик», несколько компаний, общий долг — миллион рублей.

Если бы «СБЧРО» посчитал оборачиваемость средств, то понял, что вложил деньги в товар, продал его, а деньги не вернулись. «СБЧРО» мог бы поторопить с долгами, закупить сырье, произвести товар и заработать больше.

Когда имущества у компании немного, оборачиваемость средств считать необязательно — и так понятно, что деньги, например, с дебиторки или расчетного счета неплохо бы вложить в дело. А вот если имущества становится больше, сложно понять, всё ли оно используется и помогает зарабатывать или где-то есть проблемы.

Типичные ошибки

Ошибка 1. Трудоемкость – это количество работников, требующихся на изготовление определенного количества продукции.

Решение 1. Трудоемкостью называют издержки рабочего времени на изготовление продуктов. То есть, сколько времени уйдет на производство единицы продукции либо партии.

Ошибка 2. Рассчитывая фонд рабочего времени, бухгалтер нашел производное от численности работников и числа рабочих дней в году.

Решение 2. Фонд рабочего времени рассчитывается по формуле:

СЧТ * КДрп * ЧРчс, где

СЧТ – среднее число трудящихся на предприятии работников;

КДрп – количество дней в рассчитываемом периоде;

ЧРчс – число рабочих часов в сутках.

Итоги

К оборотным производственным фондам относится стоимость активов, которыми предприятие располагает для выпуска продукции (оказания услуг, выполнения работ) и которые имеют непосредственное отношение к производству. Структура оборотных фондов производства состоит из трех элементов: запасов производства, незавершенного производства, расходов будущих периодов.

Рациональное управление оборотными фондами в производстве имеет для предприятия высокую важность, так как данный вид активов имеет особенность накапливаться, выводя из оборота денежные средства. Это негативно сказывается на финансовом состоянии компании, так как снижаются показатели оборачиваемости оборотных активов. Оборотные средства предприятия― это совокупность оборотных фондов и фондов обращения

Оборотные средства предприятия― это совокупность оборотных фондов и фондов обращения.

Оборотные фонды предприятияпредставляют собой часть средств производства, которые принимают участие в одном производственном цикле и при этом переносят всю свою стоимость на стоимость готовой продукции, а также меняют свою натуральную форму (Это материалы, конструкции, детали и т.д.).

Фонды обращения― это часть оборотных средств в виде товарно-материальных ценностей и денежных средств предприятия, которые функционируют в сфере оборота, обеспечивая непрерывность процесса производства.

Что бы лучше понять сущность оборотных фондов и фондов обращения, рассмотрим их структуру.

К оборотным фондам относятся следующие элементы:

І. Производственные запасы

, которые необходимы для обеспечения процесса производства сырьем и материалами. К производственным запасам относятся:

1) основные материалы, сырье, конструкции и детали, которые непосредственно будут брать участие в процессе производства и именно из которых изготавливается продукция;

2) вспомогательные материалы, конструкции и детали, которые не связаны непосредственно с изготовлением продукции, но необходимы для производственного процесса (смазочные материалы, топливо, запчасти для оборудования и т.д.).

3) малоценные инвентарь, инструменты, которые быстро изнашиваются (срок годности до 1 года). Также спецодежда, обувь и др. защитные приспособления независимо от срока эксплуатации и стоимости.

ІІ. Незавершенное производство

. Это предметы труда, обработку которых не завершило предприятие. Незавершенное производство характерно для предприятий, у которых производственный цикл больше одного дня.

ІІІ. Затраты будущих периодов

. К ним относятся: затраты на выполнение научно-исследовательских, рационализаторских работ; освоение новой техники; арендная плата и т.д., которые осуществляются в течение года, а на себестоимость продукции будут отнесены в следующем периоде.

ІV. Остатки готовой продукции на складе

. К этим оборотным фондам относится продукция, которая есть на складе предприятия на конец отчетного периода, однако не оплачена заказчиком, то есть еще не продана.

Соотношение между отдельными группами оборотных производственных фондов, выраженное в процентах, составляет их структуру.

В обеспечении нормальной производственно-хозяйственной деятельности предприятия, в использовании поставочно-сбытовых операций, в расчетах с работниками, а также в удовлетворении других производственных и хозяйственных требований, важную роль играют финансовые ресурсы, которые находятся в сфере оборота. Эти ресурсы и создают фонды обращения, к которым относятся:

1) товарно-материальные ценности;

2) денежные средства на расчетном счете предприятия в банке;

3) деньги в кассе предприятия;

4) деньги в расчетах с заказчиками (дебиторская задолженность);

5) отгруженные товары, оказанные услуги.

Фонды обращения― это те оборотные средства, которые в денежной или натуральной форме находятся на предприятии и которые в любой момент могут стать свободными деньгами предприятия.

Оборотные средства предприятия классифицируются по следующим признакам:

От места и роли в процессе производства оборотных средств делятся на оборотные фонды и фонды обращения, про которые мы уже говорили.