Порядок заполнения бухгалтерского баланса по упрощенной форме. пример

Содержание:

- Анализ финансовых коэффициентов

- Собственные акции в балансе: строка 1320

- Структура баланса

- Нераспределенная прибыль в балансе: строка 1370

- Отрицательный капитал в балансе

- Комментарий

- Формирование резервного капитала

- Капитал и резервы в балансе — это. Заполнение пассива

- Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

- Значение в экономике

Анализ финансовых коэффициентов

Чтобы сделать выводы о финансовом положении компании, нужно не только проанализировать абсолютные показатели, но и рассчитать соотношения между ними, т.е. – коэффициенты. Их, как и абсолютные цифры, тоже надо изучать в динамике, чтобы сделать вывод о тенденциях развития бизнеса. Рассмотрим основные финансовые показатели, которые можно получить на основе данных бухгалтерской отчетности.

- Рентабельность – отношение чистой прибыли к выручке или активам. Для ее расчета используют не только баланс, но и другую основную бухгалтерскую форму — отчет о финансовых результатах.

Если компания работает успешно, то у нее должны расти не только выручка и чистая прибыль, но и процент рентабельности.

Собственные акции в балансе: строка 1320

При заполнении строки 1340 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» аналитические счета учета сумм дооценки основных средств и нематериальных активов на отчетную дату.

Напомним, что переоценка основных средств и нематериальных активов производится на конец отчетного года (абзац 1 пункта 15 ПБУ 6/01, пункт 17 ПБУ 14/2007).

По этой строке отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал», за исключением сумм дооценки внеоборотных активов.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

При заполнении строки 1350 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

— вкладов в имущество общества с ограниченной ответственностью (статья 27 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью», письмо Минфина Российской Федерации от 13 апреля 2005 года N 07-05-06/107);

— сумм, полученных сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества) (пункт 68 Положение N 34н);

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (пункт 14 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина Российской Федерации от 27 ноября 2006 года N 154н (далее — ПБУ 3/2006));

— разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (пункт 19 ПБУ 3/2006).

По данной строке показывается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством Российской Федерации (пункт 69 Положения N 34н).

При заполнении строки 1360 используются данные о кредитовом сальдо по счету 82 «Резервный капитал» и счету 84 «Нераспределенная прибыль (непокрытый убыток)» (в части специальных фондов, за исключением фондов на финансирование текущих расходов) на отчетную дату.

ОБРАТИТЕ ВНИМАНИЕ!

Организация вправе сформировать учет своих специальных фондов, например, на выплату дивидендов по привилегированным акциям, на акционирование работников на счете 84 «Нераспределенная прибыль (непокрытый убыток)» обособленно (Инструкция по применению Плана счетов). Однако вне зависимости от счета, на котором эти фонды учитываются в бухгалтерском учете, в балансе они отражаются по строке 1360.

— резервный фонд (пункт 1 статьи 35 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон N 208-ФЗ));

— специальный фонд акционирования работников (пункт 2 статьи 35 Федерального закона N 208-ФЗ);

https://www.youtube.com/watch?v=ytcopyrightru

— специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов (пункт 2 статьи 42 Федерального закона N 208-ФЗ) и так далее.

— резервный фонд;

— иные фонды, создаваемые в порядке и размерах, установленных уставом общества.

— резервный фонд, создаваемый в порядке и в размерах, которые предусмотрены уставом унитарного предприятия (пункт 1 статьи 16 Федерального закона от 14 ноября 2002 года N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Федеральный закон N 161-ФЗ);

— иные фонды, предусмотренные уставом унитарного предприятия (пункт 2 статьи 16 Федерального закона N 161-ФЗ).

Итак,

имущество организации существует в

форме внеоборотных и оборотных активов.

В активе баланса предусмотрены два

раздела: I «Внеоборотные активы» и

II «Оборотные активы».

Актив

баланса строится в порядке роста

ликвидности: вначале приводятся менее

ликвидные, а затем более ликвидные

статьи. Раздел «Внеоборотные активы»

раскрывает данные о нематериальных

активах, основных средствах, незавершенном

строительстве, доходных вложениях в

материальные ценности, долгосрочных

финансовых вложениях, отложенных

налоговых активах, прочих внеоборотных

активах.

Раздел

«Оборотные активы» отражает данные

о текущих активах организации: запасах

предприятия, НДС по приобретенным

ценностям, дебиторской задолженности

(платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты),

дебиторской задолженности (платежи по

которой ожидаются в течение 12 месяцев

после отчетной даты), краткосрочных

финансовых вложениях, денежных средствах,

прочих оборотных активах.

Структура баланса

Каждая часть баланса группирует активы и пассивы по разделам. Так, в левой части имеется два раздела – внеоборотные и оборотные активы, а правая состоит из трех разделов, обособленно объединяющих капитал и резервы, долгосрочные, а также краткосрочные обязательства.

В свою очередь, позиции в каждом разделе кодируются специальными четырехзначными шифрами, установленными приложением № 4 к приказу № 66н. Шифровка строк необходима в отчетности, представляемой в контролирующие органы – законодатель утвердил такой порядок в целях систематизации статистических данных при формировании сведений в целом по отрасли, регионам или стране. Баланс, составленный для рассмотрения результатов внутри предприятия, коды может не содержать – в них отпадает необходимость, но формировать отчет и разносить данные бухучета, соотнося их с номером кода удобнее. Разберемся, как расшифровываются действующие коды строк баланса, какие сведения группируются в каждой из них и как формируются показатели.

Нераспределенная прибыль в балансе: строка 1370

По данной строке отражается величина уставного капитала (складочного капитала, уставного фонда) организации. При составлении обособленного бухгалтерского баланса по совместной деятельности участник, ведущий общие дела, указывает в рассматриваемой строке сумму внесенных товарищами вкладов.

При заполнении строки 1310 используются данные о кредитовом сальдо по счету 80 «Уставный капитал» на отчетную дату, то есть на 31 декабря 2013 года (Инструкция по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденная Приказом Минфина Российской Федерации от 31 октября 2000 года N 94н (далее — Инструкция по применению Плана счетов)).

Суммы уставного (складочного) капитала и фактическая задолженность учредителей (участников) по вкладам (взносам) в уставный (складочный) капитал отражаются в бухгалтерском балансе отдельно (абзац 2 пункта 67 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина Российской Федерации от 29 июля 1998 года N 34н (далее — Положение N 34н).

Для корректного заполнения рассматриваемой строки следует использовать кредитовое сальдо по счету 80, используемого в регистрах бухучета. Далее бухгалтеру нужно отразить корректные сведения по собственным акциям фирмы.

Заполнение соответствующей строки раздела «Капитал и резервы» в балансе — это процедура, которая может характеризоваться некоторыми особенностями для фирм в статусе АО и ООО.

https://www.youtube.com/watch?v=https:tv.youtube.com

Для заполнения рассматриваемой строки раздела «Капитал и резервы» необходимо использовать данные по дебетовому сальдо в рамках счета 81. Далее необходимо отразить в отчетности сведения по добавочному и резервному капиталам. Изучим нюансы данной процедуры подробнее.

Соответствующие сведения — важнейшая характеристика такого источника, как бухгалтерский баланс («Капитал и резервы»). Что входит в них?

Касательно добавочного капитала — он может формироваться 3 способами:

- по факту дооценки активов, классифицируемых как внеоборотные;

- за счет дохода, формирующегося в процессе эмиссии ценных бумаг (в случае, если, например, акции фирмы торгуются по стоимости, превышающей номинал), за счет вкладов учредителей — если речь идет об ООО;

- за счет восстановленного НДС в момент передачи того или иного имущества в состав уставного капитала.

Для того чтобы корректно отразить цифры по строке 1350, необходимо использовать сведения в рамках кредитового сальдо по счету 83. Резервный капитал предприятия также отражается в разделе «Капитал и резервы». Код строки в балансе, предназначенной для указания величины данного ресурса — 1360.

Сведения о соответствующем виде капитала в бухгалтерской отчетности отражают фирмы, имеющие резервный фонд. В общем случае — это акционерные общества, поскольку они в силу требований законодательства России обязаны его формировать. Резервный фонд АО образуется за счет обязательных отчислений — в размере 5% от чистой прибыли и более.

Конечно, и ООО также вправе формировать соответствующий фонд. Его величина и порядок перечисления капитала в целях создания соответствующего ресурса определяются в управленческой политике организации.

Сведения по строке 1370 баланса должны отражать все фирмы, имеющие коммерческий оборот. Соответствующий показатель может быть представлен прибылью или же непокрытыми убытками. Для того чтобы внести корректные данные в строку, о которой идет речь, необходимо использовать сведения со счета 84. При этом может понадобиться перенести в бухгалтерский баланс дебетовое или же кредитовое сальдо по соответствующему счету.

Еще один важный блок в разделе «Капиталы и резервы» в балансе малого предприятия — строка 1320. В ней отражается стоимость собственных акций фирмы.

Отрицательный капитал в балансе

Sergei Cheremushkin

На практике часто встречаются «чудеса» (в плохом смысле этого слова), которых в принципе не должно быть. Одно из них – отрицательный собственный капитал. В теории, если собственный капитал компании опускается до нуля, и собственники не вносят добавочного капитала, она переходит в собственность кредиторов. На деле такие компании могут существовать некоторое время, некоторые из них даже выживают и впоследствии выходят на положительные финансовые результаты. Проблема же в том, как быть с относительными показателями финансовой результативности, описывающими деятельность таких необычных организаций. К примеру, показатель рентабельности собственного капитала ROE в случае наличия прибыли при отрицательном собственном капитале оказывается отрицательным, а при наличии убытков, наоборот, положительным. Если не вдаваться в подробности и рассматривать рентабельность для группы компаний, можно попасть в ловушку. Конечно, такая ошибка впоследствии обнаружится, но важен сам факт того, что привычный способ расчета приводит к абсурдным заключениям. Ни один финансовый показатель, который имеет дело с собственным капиталом, не рассчитан на его отрицательные значения. Собственный капитал, на самом деле, не может быть отрицательным для компаний с ограниченной ответственностью! Собственники могут потерять весь инвестированный капитал, но не больше. Остальные потери приходятся уже на кредиторов. Поэтому ошибка состоит не в финансовых показателях (ROE, EVA и т.п.), а в несовершенстве системы бухгалтерского учета. И с этим приходится мириться. Поэтому при расчете рентабельности собственного капитала следует пользоваться примерно такой формулой=ЕСЛИ(Собственный капитал В случае с экономической добавленной стоимостью (остаточной прибылью) не получится рассчитать ставку затрат на капитал WACC. Не вздумайте использовать отрицательную величину собственного капитала в качестве расчета весового коэффициента, так как результат получится сильно искаженный. Потребуется либо восстановить накопленные убытки, в результате которых и образуется отрицательный собственный капитал, либо перевести отрицательный капитал не кредиторов.На самом деле проблема намного глубже. Накопленные убытки и обесценения активов всегда неоправданно уменьшают величину собственного капитала для целей оценки отдачи на инвестиции. С точки зрения определения остаточной стоимости имущества (ликвидационной стоимости бизнеса) все правильно. Но при оценке рентабельности целью ставится определить, какой процент приносит бизнес относительно инвестированной в него величины. Вот тут то и заключается ловушка. Допустим, на начало 2008 года собственный капитал составлял 200 млн. руб. В этом году было получено 40 млн. руб. чистой прибыли (10 млн. распределяется собственникам, 30 добавляется к балансу как нераспределенная прибыль). Рентабельность составит 20%. Здесь все просто. Теперь, предположим, что в 2009 году компания понесла огромный убыток в 100 млн. руб. Рентабельность в 2009 году составит -43,5% (-100/230). Собственный капитал на начало 2010 года составит 130 млн. руб. В 2010 году компания вновь выходит на нормальный режим функционирования и по итогам года показывает 40 млн. руб. чистой прибыли. Но теперь та же величина прибыли дает рентабельность в 30,77% (40/130), на 10,77% выше, чем в 2008 году. Правильно ли это? И да, и нет. Если судить с точки зрения первоначально инвестированного (и реинвестированного позднее) капитала, то уровень доходности остался прежним, активы работают с тем же успехом (вернее, несколько хуже, поскольку было реинвестировано еще 30 млн. руб. и на них также должен «капать» доход). И получается, что прошлый убыток привел к резкому взлету рентабельности. Только менеджеров за это хвалить не стоит. Чудес они не сотворили. Связано это только с математикой.С другой стороны, если в 2009 году на самом деле половина капитала был потеряна, то финансовый результат в 2010 году исчисляется относительно той суммы, на которую инвесторы могли надеяться вернуть в случае ликвидации компании в конце 2009 года. Вопрос в том, относительно чего считать: относительно первоначально инвестированной суммы или относительно баланса инвестиции на конец каждого периода.

Комментарий

Отложенные налоговые обязательства (ОНО) представляет собой сумму

налога на прибыль, которая будет увеличена в будущие налоговые

периоды, по совершенным операциям. Отложенные налоговые

обязательства отражаются в бухгалтерском балансе в качестве

долгосрочных обязательств.

Отложенные налоговые обязательства показываются в строке «Отложенные налоговые обязательства» (1420) пассива Бухгалтерского баланса, а также в строке «Изменение отложенных налоговых обязательств» (2430) Отчета о финансовых результатах.

Бухгалтерский учет ОНО ведется на счете

77 «Отложенные налоговые обязательства».

Сумма отложенных налоговых обязательств определяется как произведение налогооблагаемых временных разниц (см. Временная разница), возникших в отчетном периоде, на ставку налога на прибыль, действовавшую на отчетную дату.

ОНО = ВР * СТ

где,

ОНО — Отложенные налоговые обязательства

ВР — Временная разница, а именно — налогооблагаемая временная разница

СТ — ставка налога на прибыль

По кредиту счета 77 «Отложенные налоговые обязательства» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается отложенный налог, уменьшающий величину условного расхода (дохода) отчетного периода.

По дебету счета 77 «Отложенные налоговые обязательства» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых обязательств, в счет начислений налога на прибыль отчетного периода.

Отложенное налоговое обязательство при выбытии объекта актива или вида обязательства, по которому оно было начислено, списывается с дебета счета 77 «Отложенные налоговые обязательства» в кредит счета 99 «Прибыли и убытки».

Пример

Организация «Б» 25 декабря 2002 года приняла к

бухгалтерскому учету объект основных средств на сумму 120 000 руб.

со сроком полезного использования 5 лет. Ставка налога на прибыль

составила 24 процента.

Для целей бухгалтерского учета организация

осуществляет начисление амортизации линейным способом, а для целей

определения налоговой базы по налогу на прибыль — нелинейным

методом.

При составлении бухгалтерской отчетности и

налоговой декларации за 2003 год организация «Б» получила следующие

данные:

|

Для целей |

Для целей |

|

|

1 |

2 |

3 |

|

Принят к бухгалтерскому учету |

120 000 |

120 000 |

|

Сумма начисленной амортизации |

24 000 |

40 130 |

|

Балансовая стоимость основного |

96 000 |

79 870 |

2003 год

Налогооблагаемая временная разница при

определении налоговой базы по налогу на прибыль за 2003 год

составила:

16 130 руб. (40 130 руб. — 24 000 руб.).

Отложенное налоговое обязательство при

определении налоговой базы по налогу на прибыль за 2003 год

составило:

16 130 руб. x 24% / 100 = 3 871 руб.

В бухгалтерском учете сумма отложенного налогового обязательства отражается проводкой:

Д 68 К 77 — 3 871 руб.

2004 год

Предположим, что в 2004 году сумма начисленной амортизации составила:

В бухгалтерском учете 24 000 рублей, в налоговом учете 20 тыс. рублей.

В 2004 году сумма амортизации в бухгалтерском учете превышает сумму амортизации в налоговом учете. Это означает, что происходит погашение ранее начисленного отложенного налогового обязательства.

Сумма погашенного отложенного налогового обязательства составит (24 000 — 20 000) * 24% = 960 рублей.

В бухгалтерском учете погашение ранее начисленного отложенного налогового обязательства отражается проводкой:

Д 77 К 68 — 960 рублей

Историческая справка

Термин введен Положением по бухгалтерскому учету «Учет расчетов по налогу на прибыль организаций» ПБУ 18/02,

утв. Приказом Минфина РФ от 19.11.2002 N 114н.

26.01.2020

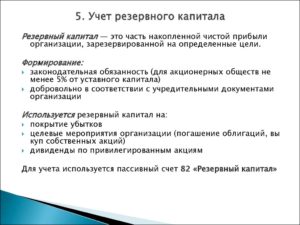

Формирование резервного капитала

Грамотно управляемое предприятие, как рачительный хозяин, выстраивает работу так, чтобы в проблемные моменты «смягчить удар», погасив его отложенными на «черный день» средствами. Именно такая роль отводится законодателем резервному фонду. Правилами ведения бухучета в РФ установлены ограничения в его расходовании. Поговорим об этом источнике, его формировании и использовании.

Правовые основы формирования резерва в АО

Вопрос образования резервного фонда (РФ) по-разному трактуется законодателем для предприятий разных форм собственности. В частности, пунктом 1 ст.

35 закона «Об АО» № 208-ФЗ акционерным обществам предписано создание РФ в размере 5% от уставного капитала (УК) в обязательном порядке.

Образование фонда закрепляется в уставе фирмы, и его размер вправе установить акционеры, ориентируясь на минимальный уровень, предусмотренный в законе.

Резервный капитал акционерного общества формируется за счет ежегодных отчислений из чистой прибыли (ЧП). Законодателем установлен размер отчислений – не меньше 5% от ЧП до достижения размера фонда, зафиксированного в уставе АО.

Сфера расходования РК также предусмотрена законом «Об АО». Средства фонда предназначаются исключительно для:

- Компенсирования убытков фирмы;

- Погашения облигаций;

- Выкупа акций.

На другие цели РК не может использоваться.

Формирование резервного капитала в ООО

К ООО законодатель более лоялен и предлагает ему самостоятельно решить, создавать резерв или нет. Ст.

30 закона «Об ООО» № 14-ФЗ предусматривается возможность образования резервных или других фондов в величине и порядке, определяемых уставом компании.

НПА не оговорена целевая направленность РК, и если ООО формируют резерв, то расходовать его могут так же, как и АО – лишь на покрытие непредвиденных долгов, выкуп долей или гашение облигаций. Такие требования диктует п. 69 ПБУ № 34.

Итак, АО резервный капитал формируют в обязательном порядке, а ООО – на добровольных началах.

Учет резервного капитала

Бухучет фонда осуществляется на счете 82 «Резервный капитал». В балансе ему отведена отдельная строка № 1360 в третьем разделе. По кредиту счета фиксируется образование/пополнение РК, а по дебету – его расходование. Конечное кредитовое сальдо указывает сумму резерва на начало и окончание периода.

Формирование резервного капитала отражается записью Д/т 84 К/т 82

Расходование средств фонда записывается проводками:

| Операции | Д/т | К/т |

| Выделены средства РФ на покрытие допущенного убытка | 82 | 84 |

| Направлены суммы из резерва на погашение облигаций | 82 | 66,67 |

Аналитический учет резервного капитала (сч. 82) компании организуют так, чтобы обеспечить оперативное получение сведений по расходованию средств. Рассмотрим на примере, как создается и учитывается резервный фонд в компании.

Пример 1

Размер РК фирмы, установленный учредителями, составляет 5% от УК. Ежегодные отчисления в фонд – 5% от ЧП. На дату совещания Совета директоров (20.03.2021) УК составил 30 млн руб., резервный – 1320 тыс. руб.; чистая прибыль компании за 2021 год – 8560 тыс. руб.

По утвержденному уставу РК составляет 5% от 30 млн руб., т. е. должен достигнуть 1500 тыс. руб. За счет ЧП компания может пополнить резерв на сумму 428 тыс. руб., но поскольку фирмой накоплен РК в сумме 1320 тыс. руб., то сумма пополнения составит 180 тыс. руб. (1500 – 1320). Совет директоров принял и утвердил такое решение.

Бухгалтер сделал запись:

сформирован резервный капитал проводка – Д/т 84 К/т 82 на сумму 180 тыс. руб.

Расходование резервного капитала

Использование РК – прерогатива Совета директоров АО. При утверждении годовой отчетности может быть вынесено решение о компенсации убытка за счет РК.

В бухучете направление средств на покрытие убытков рассматривается как событие после отчетной даты (ПБУ 7/98).

Учитывая этот факт, компания может погасить убыток лишь в следующем году, опираясь на принятое и зафиксированное в пояснениях к финансовой отчетности, решение Совета директоров. На практике, расходование РК происходит так:

Пример 2

По отчетности за 2021 год предприятием допущен непокрытый убыток в сумме 325 тыс. руб. Размер РК составил 890 тыс. руб.

Советом директоров принято решение о компенсировании убытка за счет средств РК, зафиксированное в пояснениях к годовой бухгалтерской отчетности. Бухгалтерией никаких проводок в отчет за 2021 год не вносилось.

Бухгалтерская запись, подтверждающая компенсирование убытка 2021 года из средств РК сделана после утверждения годовой отчетности:

15 марта 2021 года составлена проводка Д/т 82 К/т 84 на сумму 325 000 руб.

Капитал и резервы в балансе — это. Заполнение пассива

Каждая организация должна иметь собственный капитал, который состоит из инвестиций участников и учредителей, а также займов от партнерских организаций или резервных фондов на банковских счетах. И если общая сумма кредитных денег превышает вложенные средства, тогда капитал отрицательный, что плохо влияет на деловые отношения, потому что мало кто из партнеров захочет заключать сделки с организацией, имеющей отрицательный капитал. Самый верный способ увеличить собственный капитал и превратить его в позитивный — это сделать вклад в общие фонды компании в виде нераспределенной прибыли, которая была сформирована за отчетный период.

Счет 82 в бухгалтерском учете: проводки по учету резервного капитала

Счет 82 бухгалтерского учета — это пассивный счет «Резервный капитал», отражает создание резервного капитала и цели, на которые он направляется. Рассмотрим специфику применения 82 счета в бухгалтерском учете и примеры хозяйственных операций по формированию резервного фонда и проводок по 82 счету.

Как формируется и используется резервный капитал

Резервный капитал создается за счет чистой прибыли организации.

Величина резервного капитала:

- Для АО должна быть не менее 5% уставного капитала;

- ООО определяют величину по своему усмотрению.

Величина отчислений в резерв:

- Для АО не менее 5% от чистой прибыли в год;

- ООО определяют величину по своему усмотрению.

Цели использования резервного капитала:

- Покрытие убытков;

- Погашение собственных облигаций;

- Выкуп собственных акций.

Размер уставного капитала у большинства ООО мал и обычно составляет 10 000 руб. Размер резервного капитала напрямую зависит от размера УК и составляет незначительную сумму от 10 000 руб. Поэтому, резервный капитал для большинства ООО носит формальный характер и не решает проблему покрытия убытков организации.

Счет 82 в бухгалтерском учете

Кредитовое сальдо 82 счета показывает величину резервного капитала, которым располагает организация:

На счете создаются два вида резервов, которые представлены на схеме:

Формирование резервного фонда и проводки по 82 счету

Приведем примеры хозяйственных операций по формированию резервного фонда и проводок по счету 82.

Получите 267 видеоуроков по 1С бесплатно:

Пример №1. Доначисление резервного фонда в связи с требованиями законодательства

Предположим, у частного охранного предприятия (ЧОП) остаток по счетам капитала на 31.12.2009 г. составлял:

- Сальдо по счету 80 – 10 000 руб.;

- Сальдо по счету 82 — 1 000 руб.;

- Сальдо по счету 84 – 41 000 000 руб.

Уставом общества предусмотрено создание резервного фонда в размере 10% от суммы его уставного капитала. Резервный фонд сформирован в полном объеме.

В декабре 2009г. в закон «О частной охранной деятельности» были внесены изменения, в частности, уставной капитал ЧОП, оказывающий услуги по вооруженной охране не может быть менее 250000 руб.

В январе 2010г. организация привела в соответствие с законом величину уставного и резервного капитала.

Проводки по формированию резервного фонда по счету 82, сделанные в организации в январе 2010 года:

| Дт | Кт | Сумма(руб.) | хозяйственной операции | Документ |

| 75 | 80 | 240 000 | Увеличена величина УК | Устав в новой редакции, решение учредителей |

| 84 | 82 | 24 000 | Доначислен резервный капитал | Устав, бухгалтерская справка-расчет 240000*10%=24000 |

У частного охранного предприятия остаток по счетам уставного и резервного капитала на 31.01.2010 г. составил:

- Сальдо по счету 80 – 250 000 руб.;

- Сальдо по счету 82 — 25000 руб.

Пример №2. Формирование резервного фонда

Предположим, уставной капитал ООО, занимающейся продажей алкогольной продукции составляет 1 000 000 руб. Уставом ООО предусмотрено создание резервного фонда в размере 15% от суммы его уставного капитала.

Резервный фонд формируется за счет отчислений от прибыли до достижения фондом указанного размера. Размер ежегодных отчислений в резервный фонд составляет 5% от чистой прибыли.

Организация зарегистрирована в ЕГРЮЛ 2008г.

Таблица показателей и расчет резервного капитала:

| Года | Прибыль (+) Убыток (-) | Отчисления в резервный капитал | Размер резервного капитала, предусмотренный уставом | Резерв,подлежащийдоначислению | Сальдо кредитовое по счету 82 на конец года |

| 2008 | -200000 | отсутствуют | 1000000*5%=150000 | отсутствуют | |

| 2009 | -320000 | отсутствуют | отсутствуют | ||

| 2010 | +200000 | 10000 (200000*5%) | 150000-10000=140000 | 10000 | |

| 2011 | +400000 | 20000 (400000*5%) | 140000-20000=120000 | 30000 | |

| 2012 | +3250000 | 120000 (150000-10000-20000)(3250000*5%)=162500162500>150000. В расчете участвует 150000 | 120000-120000=0 | 150000 |

Проводки по счету 82, сделанные в организации:

| Дт | Кт | Сумма(руб.) | хозяйственной операции | Документ |

| В декабре 2010 года | ||||

| 84 | 82 | 10000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2011 года | ||||

| 84 | 82 | 20000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

| В декабре 2012 года | ||||

| 84 | 82 | 120000 | Отчисления в резервный капитал | Устав, бухгалтерская справка-расчет |

Значение в экономике

В экономике есть два определения собственного капитала (СК). Первое определение включает в себя следующие показатели:

- Активы предприятия, которые фиксируются без учета обязательств соответствующего субъекта экономики.

- Совокупность показателей, составляющих капитал предприятия.

Подход на первом определении отражается в ряде НПА. К примеру, в пункте 3 статьи 35 ФЗ от 26.12.1995 № 208-ФЗ сказано, что в банках вместо активов рассчитывается СК. В пункте 29 приказа Минсельхоза РФ от 20.01.2005 № 6 говорится, что принятое понимание СК — разницы между стоимостью имущества и обязательств компании — соответствует сути чистой стоимости имущества либо активов.

Так, вполне правомерно рассмотреть понятия чистых активов и СК как взаимозаменяемых или одной экономической категорией, которая соответствует объему имущества компании, за исключением обязательств.

Второе определение СК в балансе — понятие, содержащее совокупность таких показателей:

- резервный, уставный и добавочный капитал;

- акции собственные, выкупленные у акционеров;

- нераспределенная прибыль компании;

- переоценка активов вне оборота.

Этим пунктам соответствуют строки бухгалтерского баланса 1310−1370.

По мнению многих экспертов, данная концепция является традиционной. Подход используют в РФ и других странах (так, иностранные экономисты могут взять показатели, близкие присутствующим в строках отечественного бухгалтерского баланса).

Применение вышеуказанных или альтернативных подходов зависит от цели расчета капитала. Руководство компании может получить рекомендацию задействовать какой-либо метод со стороны банков, инвесторов, решающих, что делать с кредитом, или собственников компании. Выбор подхода может определяться субъективными предпочтениями менеджмента, влиянием научной или управленческой школы на выработку решений руководством.

Подход к определению понятия собственного капитала предопределяется и традициями, которые сложились в экспертной или правовой среде такого-то государства. В РФ, в принципе, применяются оба подхода.

В СК входит, ко всему прочему, нераспределенная прибыль и различные специальные фонды. Плюсуются сюда и суммы после переоценки активов вне оборота, свои акции, выкупленные у акционеров. Последний показатель в пассиве баланса отрицательный, и при сложении понижает размер СК фирмы. Логично это, если уставный капитал в составе собственного формируется при оплате акционерами акций — обратный выкуп должен вести к снижению объема капитала.

Добавочный капитал формируется, если учредители фирмы вкладывают в нее средства сверх доли в уставной капитал. Еще добавочный фонд может сформироваться при получении дохода от эмиссии ценных бумаг. Сюда же могут быть направлены средства от переоценки средств вне оборота и часть прибыли, что осталась после распределения.

Резервный капитал — средства, которые предприятие отложило на форс-мажорные ситуации, для возмещения убытков.

Нераспределенная прибыль — свободные средства, оставшиеся из прибыли после выплаты предприятием всех налоговых и прочих обязательных платежей. По этой строке в балансе отражаются также остатки специальных фондов, которые образованы на предприятии.