Резервный фонд акционерного общества

Содержание:

- Как оформить и отразить в учете формирование резервного капитала

- Особенности резерва по обязательствам

- Резервный капитал: актив или пассив в балансе

- Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

- Положение о резервном фонде ООО: что оно представляет собой?

- Собственные акции в балансе: строка 1320

- Энциклопедия решений

- Где лучше всего хранить резервный фонд?

- Белый дом поддержал идею объединения двух фондов

- Резервный фонд ООО: обязателен или нет

- Щадящие (проактивные) методы

- Основные виды резервов коммерческих банков

- Нормативы

Как оформить и отразить в учете формирование резервного капитала

При этом, как правило, законом определяется также общий порядок формирования и использования фонда: минимальный размер фонда и отчислений в него, источники, за счет которых фонд создается, цели, на которые он расходуется.

Конкретные правила (не противоречащие требованиям законодательства) организация должна установить в учредительных документах (уставе) организации.Создавать резервный фонд обязаны, в частности, акционерные общества.

Делать это они могут только за счет чистой прибыли организации. Это следует из пункта 1 статьи 35 Закона от 26 декабря 1995 г. № 208-ФЗ.Добровольный порядок предполагает право организации создавать или не создавать резервный фонд.

При этом порядок его формирования организация устанавливает самостоятельно в учредительных документах (уставе) организации.В добровольном порядке резервный фонд формируют, например, ООО (п. 1 ст. 30 Закона от 8 февраля 1998 г.

Особенности резерва по обязательствам

Чтобы покрыть убытки, спровоцированные просроченными займами, необходимо сформировать достаточно эластичный резерв. Просрочки группируют, основываясь на периодах задолженности, и копят деньги, чтобы возместить возможные потери, если в будущем придется списать еще какие-либо займы.

Исполнение обязательств требует создания статического резерва. Его величину вычисляют, анализируя, насколько велики на конец отчетности сберегательные портфели. Формирование резерва определяется стоимостью такого портфеля, тесно связанной с качеством дебита. При росте резерва на случай непогашения дебиторской задолженности нужно также наращивать объемы запасов для исполнения личных обязательств.

Резервный капитал: актив или пассив в балансе

Форма баланса закреплена в приказе № 66н, изданным Минфином 2 июля 2010 г. Отчет состоит из двух частей, итоги по которым должны быть равны между собой. Резервный капитал в балансе – это пассивный его блок. Он показывается в составе комплекса показателей пассива в третьем разделе. Его сумма увеличивает значение капиталов и резервов организации, которое фиксируется в строке 1300. Строка баланса «Резервный капитал» соответствует графе 1360.

Если в законе, регулирующем деятельность организации, не упоминается о возможности создания резервного фонда ни в обязательном, ни в добровольном порядке, это не лишает организацию права закрепить соответствующее положение в ее учредительных документах.

Источниками формирования резервного фонда могут быть:

отчисления из чистой прибыли организации;

взносы членов (пайщиков) и т. д.

Пополняйте резервный фонд до момента, когда фонд будет сформирован полностью (т. е. в размере, установленном в учредительных документах организации). После этого отчисления (вклады, взносы и т. д.) в резервный фонд могут временно не производиться.

При расходовании средств резервного фонда его размер становится меньше установленной величины. В этом случае возобновите пополнение резервного фонда до тех пор, пока его размер не будет соответствовать требованиям закона и (или) учредительных документов.

Организации, которые обязаны создавать резервный фонд, могут использовать его только на строго определенные цели. Организации, создающие фонд добровольно, как правило, могут направить его на любые цели, прописанные в учредительных документах (уставе).

Ситуация: можно ли изменить размер резервного фонда, первоначально зафиксированный в уставе организации?

Ответ: да, можно.

Порядок формирования (в т. ч. размер) резервного фонда утверждается компетентным органом организации и закрепляется в ее учредительных документах (уставе) (см., например, п. 1 ст. 35 и п. 3 ст. 11 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 1 ст. 30 и п. 2 ст. 12 Закона от 8 февраля 1998 г. № 14-ФЗ).

Например, в акционерном обществе такими полномочиями обладает общее собрание акционеров. В ООО — общее собрание участников.

Поэтому, чтобы изменить размер резервного фонда, первоначально зафиксированный в уставе, такой компетентный орган должен принять решение о его увеличении (уменьшении) и на основании этого решения внести соответствующие изменения в учредительные документы (см., например, п. 1 ст. 12 и подп. 1 п. 1 ст. 48 Закона от 26 декабря 1995 г. № 208-ФЗ, п. 4 ст. 12, подп. 2 п. 2 ст. 33 Закона от 8 февраля 1998 г. № 14-ФЗ).

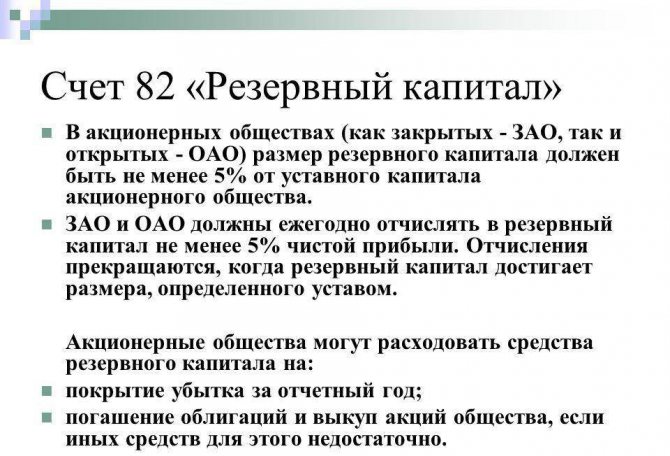

Однако при этом нужно учитывать, что в организациях, формирующих фонд в обязательном порядке, как правило, законодательно установлен минимальный размер резервного фонда. Например, в акционерных обществах резервный фонд не может быть менее 5 процентов от размера уставного капитала (п. 1 ст. 35 Закона от 26 декабря 1995 г. № 208-ФЗ).

В бухучете формирование резервного фонда отражайте по кредиту счета 82 «Резервный капитал». Корреспондирующий счет, а также документы, на основании которых делается бухгалтерская запись, зависят от источника формирования фонда.

В бухгалтерской отчетности информацию о резервном фонде отразите:

в Бухгалтерском балансе. Подробнее об этом см. таблицу ;

в Отчете об изменениях капитала. Подробнее об этом см. таблицу .

Это следует из пунктов 5, 20, 30 ПБУ 4/99.

Особенности бухгалтерского учёта с уставным резервным капиталом: проводки

Учёт движения резервных средств отображается только на счёте 82. Если прибыль используется для отчислений – применяют тот же счёт, только его кредит. А по дебету этого счёта в корреспонденции с номером 84 отображают использование средств, входящих в состав резервного капитала.

Есть и другие правила, учёт которых обязателен:

- На счёте №99 «Прибыли и убытки» обычно отражают, какого результата удалось добиться организации, ведущей хозяйственную деятельность. Учёту подлежит не только ведение предпринимательства по обычной схеме, но и другие группы по расходам и доходам.

- Для определения чистых сумм по убытку и прибыли за периоды отчётности, применяют сальдо по счёту №99 «Прибыли и убытки».

- Этот же счёт под номером 99 закрывается, когда отчётный год заканчивается.

При последующем получении дохода всё уже оформляется после даты отчётности. В бухгалтерском учёте не надо вести записи по периоду отчётности, когда прибыль организацией только распределяется. Об основных правилах составления бухгалтерских проводок можно узнать из этой статьи.

Счёт 82.

Как использовать счёт уставного резервного капитала, если надо покрыть убытки?

Применение резервного капитала с данной целью возможно только в случае убытков, подтверждённых официально. На покрытие расходов направляется лишь его часть, которая равна убыткам.

Приведём в качестве примера несколько ситуаций:

Проведена реформация на предприятия, после которой оказалось, что на счёте 84 есть дебетовое сальдо, составляющее 100 тысяч рублей. 350 тысячам рублей был равен размер резервного капитала, сформированного к отчётной дате.

На покрытие убытка надо направить только 100 тысяч рублей.

Дебет – 82, а кредит – 84.

Далее происходит вот что:

- Сальдо по счёту 84 становится нулевым, когда проводка в бухгалтерии оформлена полностью.

- 250 тысяч рублей составляет размер резервного капитала. Его можно использовать для выплаты дивидендов тем, у кого акции привилегированного типа.

- Средствами из данных групп недопустимо выплачивать суммы тем, кто приобрёл обычные акции.

Правом, которое не возникает только из-за самого факта наличия на счёте 84 кредитного остатка, становятся выплаты по дивидендам. Отдельные статьи в правилах об АО говорят, что дивиденды не могут выплачиваться, либо объявляться в следующих случаях:

- В случае, когда принятие такого решения будет способствовать уменьшению капитала, его несоответствия резервным фондам, уставным показателям.

- При наличии чистых резервов, которых уже не хватает для решения вопросов.

- При размещении акций с привилегиями, когда стоимость по номиналу превышает показатели в уставе.

Положение о резервном фонде ООО: что оно представляет собой?

Рассматриваемое положение — документ, в котором отражаются:

- Назначение документа. Как правило, в тексте положения приводятся формулировки, по которым положение играет роль документа, регламентирующего:

- установление величины резервов, их источников,

- определение порядка формирования и расходования фонда,

- определение объема компетенций собрания участников ООО в части управления фондом.

- Сведения о величине фонда (как правило, в процентах от уставного капитала).

- Сведения о механизмах формирования фонда. Распространена схема, при которой фонд формируется за счет регулярных отчислений от прибыли (в процентах от нее).

Собственные акции в балансе: строка 1320

При заполнении строки 1340 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» аналитические счета учета сумм дооценки основных средств и нематериальных активов на отчетную дату.

Напомним, что переоценка основных средств и нематериальных активов производится на конец отчетного года (абзац 1 пункта 15 ПБУ 6/01, пункт 17 ПБУ 14/2007).

По этой строке отражается величина добавочного капитала организации, учитываемого на счете 83 «Добавочный капитал», за исключением сумм дооценки внеоборотных активов.

https://www.youtube.com/watch?v=https:accounts.google.comServiceLogin

При заполнении строки 1350 используются данные о кредитовом сальдо по счету 83 «Добавочный капитал» (за исключением сумм дооценки внеоборотных активов) на отчетную дату.

— вкладов в имущество общества с ограниченной ответственностью (статья 27 Федерального закона от 8 февраля 1998 года N 14-ФЗ «Об обществах с ограниченной ответственностью», письмо Минфина Российской Федерации от 13 апреля 2005 года N 07-05-06/107);

— сумм, полученных сверх номинальной стоимости размещенных акций (эмиссионный доход акционерного общества) (пункт 68 Положение N 34н);

— курсовой разницы, связанной с расчетами с учредителями по вкладам, в том числе вкладам в уставный (складочный) капитал организации, выраженным в иностранной валюте (пункт 14 Положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (ПБУ 3/2006), утвержденного Приказом Минфина Российской Федерации от 27 ноября 2006 года N 154н (далее — ПБУ 3/2006));

— разницы, возникающей в результате пересчета выраженной в иностранной валюте стоимости активов и обязательств организации, используемых для ведения деятельности за пределами Российской Федерации, в рубли (пункт 19 ПБУ 3/2006).

По данной строке показывается величина резервного капитала организации, образованного как в соответствии с учредительными документами, так и в соответствии с законодательством Российской Федерации (пункт 69 Положения N 34н).

При заполнении строки 1360 используются данные о кредитовом сальдо по счету 82 «Резервный капитал» и счету 84 «Нераспределенная прибыль (непокрытый убыток)» (в части специальных фондов, за исключением фондов на финансирование текущих расходов) на отчетную дату.

ОБРАТИТЕ ВНИМАНИЕ!

Организация вправе сформировать учет своих специальных фондов, например, на выплату дивидендов по привилегированным акциям, на акционирование работников на счете 84 «Нераспределенная прибыль (непокрытый убыток)» обособленно (Инструкция по применению Плана счетов). Однако вне зависимости от счета, на котором эти фонды учитываются в бухгалтерском учете, в балансе они отражаются по строке 1360.

— резервный фонд (пункт 1 статьи 35 Федерального закона от 26 декабря 1995 года N 208-ФЗ «Об акционерных обществах» (далее — Федеральный закон N 208-ФЗ));

— специальный фонд акционирования работников (пункт 2 статьи 35 Федерального закона N 208-ФЗ);

https://www.youtube.com/watch?v=ytcopyrightru

— специальные фонды для выплаты дивидендов по привилегированным акциям определенных типов (пункт 2 статьи 42 Федерального закона N 208-ФЗ) и так далее.

— резервный фонд;

— иные фонды, создаваемые в порядке и размерах, установленных уставом общества.

— резервный фонд, создаваемый в порядке и в размерах, которые предусмотрены уставом унитарного предприятия (пункт 1 статьи 16 Федерального закона от 14 ноября 2002 года N 161-ФЗ «О государственных и муниципальных унитарных предприятиях» (далее — Федеральный закон N 161-ФЗ);

— иные фонды, предусмотренные уставом унитарного предприятия (пункт 2 статьи 16 Федерального закона N 161-ФЗ).

Итак,

имущество организации существует в

форме внеоборотных и оборотных активов.

В активе баланса предусмотрены два

раздела: I «Внеоборотные активы» и

II «Оборотные активы».

Актив

баланса строится в порядке роста

ликвидности: вначале приводятся менее

ликвидные, а затем более ликвидные

статьи. Раздел «Внеоборотные активы»

раскрывает данные о нематериальных

активах, основных средствах, незавершенном

строительстве, доходных вложениях в

материальные ценности, долгосрочных

финансовых вложениях, отложенных

налоговых активах, прочих внеоборотных

активах.

Раздел

«Оборотные активы» отражает данные

о текущих активах организации: запасах

предприятия, НДС по приобретенным

ценностям, дебиторской задолженности

(платежи по которой ожидаются более чем

через 12 месяцев после отчетной даты),

дебиторской задолженности (платежи по

которой ожидаются в течение 12 месяцев

после отчетной даты), краткосрочных

финансовых вложениях, денежных средствах,

прочих оборотных активах.

Энциклопедия решений

Фонды и чистые активы общества с ограниченной ответственностью являются важнейшими показателями, характеризующими имущественное положение организации. Чтобы избежать дефицита денежных средств при наступлении определенных обстоятельств, например длительного отсутствия прибыли, многие ООО предусматривают создание внутренних денежных фондов. Фонды ООО могут стать резервным источником денежных средств ООО вправе создавать резервный фонд и иные фонды в порядке и в размерах, установленных уставом общества (п.

1 ст. 30 Федерального закона от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью», далее — Закон об ООО). Сведения о фондах относятся к обязательным, указываемым в уставе ООО. Решение о создании резервного и иных фондов ООО принимается общим собранием учредителей (участников) ООО.

Такое решение может быть принято как при учреждении ООО, так и после его регистрации. При учреждении ООО решение о создании резервного и иных фондов и об утверждении соответствующей редакции устава, содержащей согласованные положения о фондах, принимается на общем собрании всеми участниками ООО единогласно (п.

3 ст. 11 Закона об ООО). Положения о целях, видах фондов ООО, порядке их создания и функционирования закрепляются в уставе ООО. Также ООО может разработать внутреннее положение о фондах. Закон об ООО выделяет резервный и иные виды фондов (п.

1 ст. 30 Закона об ООО). Резервный фонд призван помочь ООО в случае финансового кризиса, когда денежных средств общества недостаточно для покрытия долгов, и существует риск признания общества убыточным. Примерами иных фондов ООО являются фонды для оплаты труда сотрудников и социального развития.

Резервный фонд отражается в балансе ООО отдельной строкой (п.

69 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв.

приказом Минфина России от 29.07.1998 N 34н). Размер резервного фонда учитывается при увеличении уставного капитала ООО, а также при распределении прибыли ООО.

Сумма, на которую увеличивается уставный капитал ООО за счет имущества общества, не должна превышать разницу между стоимостью чистых активов ООО и суммой уставного капитала и резервного фонда ООО (п. 2 ст. 18 Закона об ООО).

Где лучше всего хранить резервный фонд?

Главная цель создания финансового резерва – сохранность средств, а не получение дохода. Лучше всего для этой цели походят депозиты в крупных банках. Следует выбирать банки, имеющие статус «системно-значимых». Может возникнуть закономерный вопрос: а как же быть с инфляцией? Ведь банковский депозит вряд ли ее покроет. Это так. Но выбор депозита связан, в первую очередь, с гарантией сохранности накопленного капитала для обеспечения финансовой безопасности семьи. Крупные банки также не застрахованы от рисков, но возможность их банкротства все же крайне мала.

И напоследок ещё один совет по созданию резервного фонда. Чтобы процесс накопления средств был максимально комфортным, его нужно автоматизировать. Банки сегодня предлагают много возможностей для этого. Можно поручить кредитной организации переводить ежемесячно часть суммы с текущего (зарплатного) счета на депозитный. Соответствующее указание банку дается через личный кабинет или при обращении к сотруднику непосредственно в офисе финансовой компании.

Исследовательский холдинг «Ромир» приводит неутешительные цифры: у 73% российских семей отсутствуют какие-либо сбережения. Не откладывая денег в резервный фонд, они лишают себя надежной финансовой защиты. Создание «подушки безопасности» поможет чувствовать себя более уверенно в стабильные периоды жизни, а в трудные времена такой резерв станет надежным помощником в решении финансовых проблем.

Белый дом поддержал идею объединения двух фондов

Правительство в целом поддержало идею объединить средства Резервного фонда и Фонда национального состояния (ФНБ), предложенную на прошлой неделе Минфином. Речь идет о возможности направлять средства ФНБ, не использованные на финансирование инфраструктурных проектов, на покрытие дефицита бюджета, после того как используемые сейчас на эти цели средства Резервного фонда будут исчерпаны. Минфину предстоит представить механизм консолидации фондов.

Идея Минфина объединить средства Резервного фонда и ФНБ получила одобрение Белого дома. Как пояснила “Ъ” пресс-секретарь премьер-министра Наталья Тимакова, предложение ведомства обсуждалось в правительстве и «в целом поддержано». Теперь ведомство должно будет подготовить предложения по механизму такого слияния.

Напомним, Резервный фонд и ФНБ были созданы в 2008 году в результате разделения Стабилизационного фонда, сформированного для накопления сверхдоходов от нефти. Средства Резервного фонда направляются на покрытие дефицита бюджета. ФНБ был задуман как часть механизма пенсионного обеспечения граждан на длительную перспективу, однако часть его средств была вложена в инфраструктурные проекты, а также потрачена на финансирование антикризисных мер правительства. По состоянию на 1 июня 2020 года объем средств Резервного фонда оценивался в 933 млрд руб., ФНБ — 4,19 трлн руб. Предполагается, что по итогам года Резервный фонд будет исчерпан. Он должен пополниться средствами, которые в нынешнем году поступают в бюджет от превышения нефтяных цен прогнозного уровня в $40 — но по словам министра финансов Антона Силуанова, полученные от этого 623 млрд руб. в 2020 году также будут потрачены на финансирование дефицита.

Как в Минфине задумались о консолидации ФНБ и Резервного фонда

Об идее объединить средства двух фондов Антон Силуанов заявил 19 июня — тогда идея обсуждалась в самом Минфине (см. “Ъ-Online” от 19 июня). Речь идет о том, что свободные средства ФНБ, не направленные на инвестирование в инфраструктурные проекты, могут тратиться на финансирование дефицита бюджета. При этом Антон Силуанов подчеркивал, что уже принятые решения по инвестированию средств ФНБ должны быть выполнены — инфраструктурные проекты должны финансироваться в рамках утвержденных лимитов. Первые шаги для подобного объединения уже были сделаны Белым домом — 15 июня правительство одобрило изменения в Бюджетный кодекс, исключающие правило о нормативной величине Резервного фонда, по достижении которой власти должны начать пополнение ФНБ.

Идею Минфина поддержал глава Центра стратегических разработок Алексея Кудрина, который ранее предлагал объединить два фонда. Критически о возможности объединения средств фондов отзывалась глава Счетной палаты Татьяна Голикова. «Если закладывается идеология постепенного исчерпания ФНБ, то тогда почему сохраняются те же самые цели использования этого фонда? Конечно, при обсуждении этого вопроса очень бы хотелось ответить на вопрос, как в долгосрочной перспективе предполагается сбалансировать пенсионную систему»,— заявляла она.

Евгения Крючкова

Минфин переделит риски ВЭБа и ФНБ

Минфин в марте предложил разрешить Внешэкономбанку размещать средства ФНБ, выделенные ему для финансирования проектов не только на рублевые, но и на валютные депозиты. Это снимет с госкорпорации риски превышения выделенной ей квоты средств фонда в объеме 300 млрд руб. в случае ослабления рубля, но перенесет на ФНБ тяжесть потерь в случае укрепления национальной валюты. Читайте подробнее

Резервный фонд ООО: обязателен или нет

Резервный фонд юрлица — это имущество организации, предназначающееся для покрытия расходов и убытков в случае невозможности использования других вариантов. Обычно он формируется за счет прибыли юрлица или иными способами, определенными законом или учредительной документацией самой организации.

ООО в каждом конкретном случае самостоятельно определяет для себя, необходим ли ему такой фонд, поскольку его создание — это право названного юрлица (п. 1 ст. 30 закона «Об ООО» № 14-ФЗ, далее — закон № 14-ФЗ).

Законом обозначено, когда ООО обязано создать резервный фонд: в тех ситуациях, когда это прямо определено учредительной документацией ООО.

В отличие от ООО, акционерным обществам предписано создавать такие фонды, хотя они могут устанавливать их размер самостоятельно, главное, чтобы он был не ниже регламентированного законом предела (п. 1 ст. 35 закона «Об акционерных обществах» от 26.12.1995 № 208-ФЗ).

Щадящие (проактивные) методы

Снижение постоянных затрат. Нужно провестипереговоры с арендодателями, чтобы сократить расходы на офис. Попросить у поставщиков увеличение периода отсрочки и понижение ставок. Необходимо пересмотреть и изменить политику работы с дебиторами и кредиторами, чтобы закрыть максимальное количество долгов.

Изменение схемы управления финансами. Поделите платежи на три вида: срочные, второстепенные, необязательные. От последних избавляйтесь или переносите на будущее. Например, в нашей компании мы оплачиваем необязательные статьи маркетинговых расходов только в случае перевыполнения плана по выручке.

Для небольших бизнесов полезным может стать установлениеодного платежного дня в неделю. Заранее предупредите об этом контрагентов. Все остальное время – только принимайте оплаты от покупателей. Это высвобождает время и ресурсы на другие важные задачи для вашего бизнеса.

Фото: Myfin.by

В конце каждого дня – переводите деньги на депозит до востребования. Такая схема помогает деньгам «работать».

Когда вы платите в режиме нон-стоп, то можете пропустить ненужные траты. Если выделяете на это один день – анализируете стопку счетов, отрезаете необязательные. Такой подход не распространяется только на налоги, зарплаты и кредиты, их нужно выплачивать вовремя.

Перевод команды на «удаленку». Согласно майскому опросу «Битрикс24», 77% белорусских компаний перешли на работу из дома в связи с распространением COVID-19. При этом, у большинства респондентов продуктивность работы не изменилась или даже повысилась. Треть компаний не планировала возвращаться в офисы после пандемии. Это значит, что эти бизнесы могут значительно сэкономить средства на аренде площадей и сопутствующих тратах.

Пересмотр KPI и системы бонусов / премий. Можно сократить сотрудникам фиксированный оклад, но пересмотреть систему KPI и дополнительных выплат. Такое решение мотивирует команду работать продуктивно и приносить большую пользу вашему бизнесу. При этом они сохраняют или даже приумножают свой доход.

Пересмотр продуктовой стратегии. Ваш бизнес должен быстро адаптироваться к меняющимся потребностям рынка. Не ждите окончания карантина, отслеживайте тенденции, запускайте новые продукты/услуги. Рестораны переходят на доставку еды, швейные предприятия – переориентировались на пошив масок. У агентств недвижимости выросли продажи загородных домов и участков. ИТ-компании разрабатывают или совершенствуют сервисы видеоконференций, тайм-трекинга, онлайн-продаж.

Фото: Myfin.by

Изменение ценовой политики. Можно предлагать большую скидку на продукт/услугу. Этот подход будет эффективным только при увеличении объема продаж.

Оптимизация работы sales-отделов. В кризис у многих часть клиентской базы. Как остановить тренд падения продаж? Рынок сжимается, где искать новые заказы и наращивать объемы? Один из способов – улучшить скрипты продаж + увеличить интенсивность работы + «выжать» максимум из старой базы.

Пересмотр маркетинговой стратегии. Из-за пандемии компании начали массово переносить свои активности в онлайн. Большинство бизнес-мероприятий, обучающих курсов по-прежнему не рискуют возвращаться в офлайн. Если все правильно спланировать, организация событий в цифровом формате обходится дешевле, а охват аудитории – в разы выше.

Грамотное распределение рекламного бюджета. До половины этих средств может расходоваться впустую

Важно проанализировать воронку и выявить неработающие каналы. Сэкономленную сумму – переориентировать на эффективные источники лидов

В этом процессе маркетологам помогают инструменты сквозной аналитики.

Основные виды резервов коммерческих банков

Все резервы имеют одно предназначение – покрывать потери банковской организации. Их используют при возникновении острой необходимости. Для каждого вида финансовых потерь предусмотрен свой фонд.

В коммерческих кредитных структурах основными видами «запасов» являются:

Обязательные резервные фонды

Они представляют собой инструмент, регулирующий ликвидность всей кредитной структуры страны. Такой инструмент использует Банк России. Это своеобразный контроль над финансами, сосредоточенными в банках коммерческого типа. Какую роль он играет? Ограничивает кредитную способность банков, а кроме того, денежная масса, находящаяся в обращении, поддерживается на определенном уровне.

Хранятся подобные резервы в Центробанке и служат гарантией, обеспечивающей клиентам банка спокойствие. Они могут быть уверены, что банковская организация выполнит все обязательства в любом случае.

По факту фонд обязательного вида не затрагивает интересы конкретной банковской структуры. Такой механизм нужен государству для проведения финансово-кредитных мероприятий с высоколиквидными активами. Например, в банке происходит отток денег, тогда используются резервные финансы, относящиеся к обязательному виду.

Банковский резерв

Это собственный капитал конкретной банковской организации, точнее его часть, образующаяся за счет ежегодных отчислений определенного процента от полученной прибыли. Если организация не получила прибыль за год, то ей просто не из чего пополнять фонд. Возникает вопрос о функциональном назначении подобного резервного фонда. Он состоит в покрытии убытков, возникающих в процессе деятельности банка, а также для увеличения уставного фонда. Норму отчислений устанавливают акционеры.

Банковский резерв, предусматривающий возможность невозвращения кредитов

Банки, выдающие кредиты, всегда рискуют не получить обратно свои средства в полном объеме. Формируя данный резерв, организация исключает возможные колебания цифр, отражающих величину прибыли – потери от невозвращенных ссуд списываются, что воздействует на размер величины капитала.

Нормативы

На Западе широко распространена дифференциация фондов. Организации создают резервы в объемах, значительно превышающие законодательные нормативы. В результате они не только повышают свою привлекательность в глазах инвесторов, но и могут стабилизировать хозяйственную деятельность.

Предлагаем ознакомиться Размер заработной платы оклад

Согласно ФЗ «Об АО», предприятия в обязательном порядке должны создавать фонд в объеме минимум 5 % от уставного капитала (УК). Конкретная сумма определяется на собрании акционеров. Максимальный размер в законодательстве не прописан. В этой статье баланса АО также учитываются специальные фонды по выплате дивидендов держателям привилегированных акций и другие страховые накопления.

Существуют также законодательные ограничения по размеру УК. Нижний предел данной статьи пассива баланса для ОАО составляет 1000-кратную сумму минимальной заработной платы, а ЗАО — 100-кратную на дату госрегистрации организации. Последнее положение действует также для ООО.