Что такое инвестиционный фонд: зачем нужен, как работает + топ-10 инвестфондов в рф

Содержание:

- Почему у фонда такая сильная волатильность

- Как фонды формируются и работают

- Преимущества и недостатки

- Расходы пайщиков ПИФа.

- Комиссии ПИФ

- ПИФЫ: плюсы

- Уровень надежности паевого фонда и риски пайщиков

- Самые прибыльные открытые ПИФы с начала 2018 года

- Как рассчитать доход при ваших вложениях в ПИФ

- Паевые фонды банка Открытие

- На каких условиях банк откроет инвестиционный вклад

- Советы начинающим инвесторам

- Заключение

Почему у фонда такая сильная волатильность

Вложения в IPO – высокорискованные инвестиции. Никто не может предсказать, как поведут себя акции компании, которая решила стать публичной и выйти на биржу. То же самое касается и фонда на IPO. Красивые цифры доходности на сайте Фридом Финанс или в личном кабинете инвестора в прошлом не гарантируют продолжение роста котировок в будущем. Они будут зависеть от:

- качественной аналитики специалистов Фридом Финанс;

- количества IPO в этом и следующих годах;

- экономических факторов, например, ключевой ставки ЦБ, которая влияет на цену облигаций;

- общих рыночных настроений, когда в панике инвесторы могут массово выходить из рискованных активов и переводить деньги в “тихие гавани” (золото, ОФЗ, депозиты).

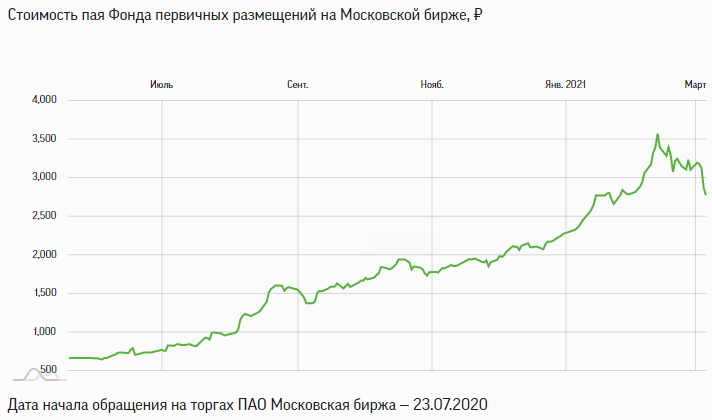

Инвесторы, которые успели купить паи фонда ФПР в момент начала торгов на Московской бирже в июле 2020 г., радуются большой доходности. Котировки по состоянию на март 2021 г. выросли примерно в 3,67 раза. И это всего за 7 месяцев. Фонд уверенно рос. Но те, кто смотрят на график котировок сейчас (9 марта 2021 г.) и принимают решение о покупке, уже не так оптимистично настроены. С 11.02.2021 ФПР потерял около 20 %. Почему это происходит?

Возможные причины падения:

- Последние месяцы очень много средств фонда вложено в облигации (по отчету за март это более 60 %), потому что пока нет подходящих IPO. Но цены на долговые ценные бумаги снижаются, следовательно, снижается и стоимость чистых активов ФПР.

- На 4.03.2021 расчетная стоимость инвестиционного пая равна 34,46 $. В пересчете на рубли по курсу на ту же дату: 34,46 * 73,5187 = 2 533,45 руб. за один пай. Котировки на бирже пока значительно выше этого значения. Поэтому многие инвесторы продают активы и фиксируют прибыль, что приводит к снижению цены и ее приближению к расчетной стоимости.

По прогнозам, 2021 год обещает стать богатым на IPO. Можно ожидать, что скоро график опять устремится вверх.

Как фонды формируются и работают

Фонды создаются управляющими компаниями (УК), работающими на финансовом рынке.

Формирование

УК может сформировать несколько ПИФов, работающих по внутренним правилам и положениям.

Чтобы сформировать фонд, УК обязана:

- иметь лицензию на деятельность по распоряжению средствами ПИФов, выданную Федеральной комиссией по рынку ценных бумаг (ФКЦБ);

- заключить договор с аудитором, регистратором, депозитарием и оценщиком;

- внести в реестр, который ведет ФКЦБ, разработанные для каждого ПИФа внутренние правила.

УК должна зарегистрировать проект эмиссии паев в государственном органе. Пройдя все этапы регистрации, она вправе приступить к работе. Каждый фонд должен привлечь определенное число пайщиков и произвести первичное размещение паев. Если минимальный размер капвложений не будет собран, ПИФ будет распущен, а деньги возвратят вкладчикам.

Работа

ПИФы работают следующим образом:

- УК, формируя фонд, выбирает для него сферу инвестиций и их стратегию с разными уровнями риска (низким, средним или высоким).

- Инвестор (частное лицо) принимает решение инвестировать сбережения, выбирает фонд, который его устраивает, и покупает его паи, передавая УК в управление свои денежные средства.

- Капитал, сформированный из средств всех пайщиков, специалисты инвестируют на фондовом рынке, следуя выбранной стратегии.

- Инвестор получает прибыль пропорционально количеству купленных им паев.

Вкладывая средства в ПИФы, получить доход могут все вкладчики, независимо от опыта в сфере инвестиций. Вложениями пайщиков управляют эксперты, которые выбирают наиболее выгодные условия инвестиций, исходя из стратегии фонда. Доходность от паев может быть выше, чем от банковских депозитов.

ПИФы могут зарабатывать деньги на следующих активах:

- облигациях,

- еврооблигациях,

- акциях,

- золоте,

- недвижимости,

- смешанных (сочетание двух и более вышеуказанных активов).

Кроме указанных выше активов они инвестируют средства в стартап-проекты, искусство, промышленность, торгуют на валютных и криптовалютных биржах и т.д. Некоторые фонды вкладывают деньги пайщиков в акции крупнейших корпораций «голубые фишки» или во вновь образующиеся компании.

Преимущества и недостатки

Можно выделить общие преимущества и недостатки ПИФов УК Сбербанк. Представленная ниже информация касается данного способа инвестирования на фоне других, доступных клиентам организации, а также подчеркивает достоинства компании на рынке предоставления соответствующих услуг.

Преимущества:

- Более высокий доход по сравнению с банковскими депозитами.

- Большой выбор паевых инвестиционных фондов.

- Прозрачная информация по ПИФам (уровень доходности, условия приобретения и проч.).

- Возможность освободиться от уплаты подоходного налога с прибыли при покупке паев на 3 года и более.

- Минимальная сумма вложения – 1 тысяча рублей, что позволяет гражданам с разным уровнем дохода инвестировать средства.

- Диверсификация риска – клиент может собрать инвестиционный портфель с устойчивым к любым изменениям на экономическом рынке статусом.

- Пайщики не платят налог, если не получили прибыль от инвестиции.

- Простота оформления договора – нужно явиться в офис с паспортом, либо заключить его дистанционно.

Недостатки:

- Паи не подлежат страхованию – возврат вложенных средств не гарантирован.

- Инвестиция в любой фонд сопровождается определенной долей риска.

- Наличие комиссии: паи продаются с наценкой, а выкупаются со скидкой.

- Получить существенную прибыль можно только при долгосрочном инвестировании.

Сбербанк является крупнейшей и одной из самых надежных в стране организаций, имеющих высокий уровень стабильности, поэтому инвестируя деньги с её помощью можно быть уверенным, что шанс быть обманутым управляющей компанией – ничтожен.

Расходы пайщиков ПИФа.

Налог на доходы физических лиц.

Он взимается, если ПИФ оказался прибыльным. В этом случае пайщик, продавая свой пай должен уплатить в качестве налога 13% от разницы между ценой продажи и ценой покупки. Впрочем, если пайщик владел своим паем не менее 3 лет, то подоходный налог ему платить не придётся. Такая поправка к законам должна сделать инвестирование привлекательнее в глазах людей.

Издержки при продаже пая.

По правилам некоторых ПИФов, если пайщик продаёт свою долю раньше определённого срока, например двух-трёх лет владения, ему возвращают не полную стоимость пая, а частичную за вычетом скидки в несколько процентов.

Комиссии ПИФ

Об этом вам не расскажут в банке

А если и расскажут, то так завуалируют, что вы не обратите на это внимание, как на малосущественный пункт

На доходность фонда (ПИФ) влияют три основных фактора:

- Законодательство.

- Издержки.

- Стратегия управления.

Законодательство.

По закону, часть инвестируемых средств, фонд должен держать к кэше. То есть на эти деньги не покупаются активы. Они просто лежат мертвым грузом.

Когда клиент продает принадлежащие ему паи, фонд производит выплату из этого резерва. Часть ваших денег не работает, а лежит в заначке и ждет, когда возможно придет некий Вася Пупкин и потребует вернуть свои средства. Процент этой «подушки безопасности» невелик. Но в итоге реальная доходность самого фонда снижается.

Комиссии.

Причем, сотрудники, «убалтывающие» потенциальных клиентов, особо на этом пункте внимание не заостряют. Мельком говорят, обязательно добавляя слово «всего …..»

Итак, что это за расходы?

Плата за вход. При покупке паев, автоматически со всех пайщиков, будет удержан определенный процент от суммы средств или так называемая надбавка. Может варьироваться от 1,5 до 4%. В зависимости от аппетита и наглости управляющей компании. В среднем это 3%.

3% много это или мало?

Пример. Допустим, у вас есть 100 тысяч рублей. На эти деньги купили паи фонда. ПИФ за 10 лет, показывал среднюю доходность за год 12%. За это время капитал вырос бы до 310 тысяч рублей.

Так? Нет, не так.

Уплатив трехпроцентную комиссию, реально вы вложили не 100, а 97 тысяч. И доходность нужно рассчитывать с этой суммы. При тех же условиях, вы получили бы 300 тысяч. Потеряв еще десятку, как недополученную прибыль.

На это можно было бы закрыть глаза. Если бы это была единственная комиссия управляющей компании.

Плата за выход. Или так называемые скидки при продаже паев. УК выкупает ваши паи с дисконтом. Процент снова зависит от аппетита компании и сроков владения паями. В среднем от 2 до 3%. Обычно плата не взимается (но не у всех) при владении паями более 3-х лет.

Что мы получаем?

Купили паи, потеряли 3%. Продали паи — еще потеряли 3%. Вложили деньги на 1 год. Фонд заработал 12% прибыли. Ваша чистая прибыль за минусом издержек — всего 6%.

На десятилетнем периоде, из примера выше, вы теряете еще десятку.

И на это можно было бы закрыть глаза (хоть и с трудом). Можно сказать, что это были только цветочки. Впереди самое интересное.

Плата за управление. В эту статью расходов входит плата самой УК, расходы на депозитарий и прочие издержки. Просуммировав — получаем от 3 до не скромных 5-6%. Эта плата фиксированная. И берется каждый год от величины ваших активов. Независимо от того, показал фонд прибыль или получил убыток.

Наверное было бы правильнее платить ПИФу за показанный результат. Заработали для клиентов прибыль — получили определенный свой процентик. Если нет, то и платить незачем.

Но управляющие компании думают иначе. И сдергивают с клиентов деньги ежегодно.

Как это отражается на наших деньгах? И на итоговой прибыли?

Складываем все издержки воедино.

Условия все те же. Есть 100 тысяч, фонд растет в среднем на 12% в год. Плата за вход (разовая) — 3%. Плата за управление (ежегодная) — 4%.

Через 10 лет вместо 310 тысяч, на вашем счете окажется скромные ……210 тысяч рублей.

Дополнительная информация. В примере, мы еще не рассмотрели возможность получения убытков по результатам работы ПИФ. Когда к полученным потерями снова добавляется ежегодная плата за управление. Получили убыток в 4%. Добавляем еще 4% комиссий. И вот убыток удваивается.

ПИФЫ: плюсы

Профессиональное управление. Паевые фонды управляются не одним человеком, а целой командой профессионалов. Каждый из которых имеет профильное образование в своей области, большой опыт работы (который составляет несколько лет, иногда даже десятилетий) и соответственно является хорошим специалистом. В управление входит портфельное управление, постоянное исследование рынка и поиск лучших инвестиций, способных дать наибольшую доходность при приемлемых уровнях риска.

Согласитесь, в одиночку вы с такой работой едва справитесь. И даже если у вас есть определенный опыт в этой области, сколько времени у вас будет занимать анализ текущей рыночной ситуации? И стоит ли самостоятельный анализ и потраченное на него время тех дополнительных прибылей, которые вы получите?

Особенно это актуально для инвесторов с небольшими капиталами. Ну сколько вы можете заработать со 100 — 200 тысяч рублей самостоятельно анализируя рынок? В лучшем случае 20-30 тысяч за год. В ЛУЧШЕМ СЛУЧАЕ!!! А времени потратите непропорционально больше полученному доходу. Поэтому лучше довериться профессионалам.

Низкая стоимость управления. Обычно паевые фонды покупают и продают за один раз десятки или даже сотни тысяч акций на фондовом рынке. И за счет оборота у них установлен льготный тариф по комиссионным издержкам, который может быть в десять раз ниже, чем при самостоятельной продаже частными инвесторами с их несколькими лотами. В итоге ежегодные издержки, которые несут пайщики в размере 2-3% иногда выгоднее, чем самостоятельная торговля.

Диверсификация. Частные инвесторы, покупая те или иные активы напрочь забывают о диверсификации (разнообразие вложений). Их портфель состоит обычно из 8-12 различных акций, максимум охватывающих 3-4 отрасли. Такое вложение денег сильно рискованно. Ведь при обвале котировок одного-двух эмитентов, входящих в портфель вы можете потерять большую часть от ваших вложений.

Если попытаться все же правильно диверсифицировать частный портфель, то инвесторы сталкиваются с двумя проблемами.

Во-первых, для того чтобы максимально разнообразить свой портфель различными активами во всех основных отраслях, нужны большие деньги. Обладая небольшой суммой, можете про эту затею забыть.

Во-вторых, даже если у вас и есть на руках необходимая сумма для правильной диверсификации, управлять таким портфелем достаточно сложно. Представьте что у вас будет 50-100 акций. Сколько времени вы будете уделять контролю, анализу портфеля, отслеживать текущее положение в том или иной компании, акционером которой вы являетесь.

Инвестируя в ПИФ, вы сразу достигаете максимальной диверсификации, которой вряд-ли бы добились как частный инвестор. Максимальная диверсификация способно не только снизить риски, но как это не парадоксально звучит и повысить отдачу от вложений или получить более высокую прибыль.

Низкий порог входа в ПИФ. Если у вас мало денег, то для того чтобы купить паи хватит и нескольких тысяч рублей. В среднем цена покупки составляет около 10 000 рублей. Большинство управляющих компаний придерживаются именно этого ценового диапазона. Бывают конечно же и более низкие стоимости входа. Но не стоит думать, что ПИФы — это инвестирование для бедных. Крупные организации и компании тоже инвестируют деньги в паевые фонды для более низко затратного и высококачественного управления деньгами.

Контроль со стороны государства. Деятельность фонда постоянно проверяется Финансовой Службой по финансовым рынкам. Поэтому ПИФы обязаны сообщать все финансовые показатели по своей деятельности: прибыль, убытки, операционные расходы и т.д.

Большой выбор ПИФов с различным уровнем риска и доходности. Вы можете подобрать для себя тот фонд, который максимально соответствует вашим финансовым возможностям, целям, горизонту инвестирования и возможным уровнем убытков и прибыли.

Например, если вы вкладываете надолго (5-10 лет) и нацелены на максимальную доходность, то вам вероятнее всего подойдут фонды акций. Если вы хотите избежать больших просадок по стоимости паев, то ваш выбор смешанные фонды или фонды облигаций. Вообще не можете терпеть убытков, да и деньги вам могут понадобиться в ближайшее время — вам выбор фонды денежного рынка.

При всей кажущейся простоте и массе достоинств ПИФам присуще и недостатки.

Уровень надежности паевого фонда и риски пайщиков

С расчетом доходности паевых фондов и топовыми ПИФами мы разобрались. Теперь пришло время добавить большую ложку дегтя и подробно разобраться с рисками. Есть подводные камни, которые начинающий инвестор должен знать перед распределением свободных средств в разные фонды. При вложении в лучшие по доходности ПИФы, растущие на 30–40% за несколько лет, вкладчик не почувствует ощутимых просадок из-за различных комиссионных. Если же за 3 года фонд прибавил к цене 5%, то всю прибыль пайщик потратит на налоги и другие сборы. Именно поэтому, кроме красивых цифр аналитики за 3–5 лет, необходимо знать стоимость операционных расходов.

На доходность ПИФа влияют три фактора:

- законодательные нормы;

- издержки;

- механизм управления.

Согласно действующему законодательству, определенную часть от общего объема инвестиций паевой фонд должен хранить, чтобы удовлетворять запросы вкладчиков по продаже их долей.

Одним из самых замалчиваемых недостатков при инвестировании — это комиссионные сборы. На этом моменте стоит остановиться более подробно.

- Комиссия за приобретение паев. При покупке доли инвестор платит 1–4% сверху.

- Комиссия за погашение. В момент, когда вкладчик захочет превратить ценные бумаги в реальные деньги, он заплатит 2–3% так называемой надбавки. От нее можно избавиться, если срок владения активами превышает 1–3 года (в зависимости от правил доверительного управления).

- Вознаграждение управляющей компании — 2–5% в год.

- Расходы на оплату услуг специального депозитария — 1–2%.

- Другие расходы — 1–2%. Сюда входит оплата услуг независимых специалистов.

- НДФЛ. Для резидентов 13%, для граждан других стран 30%. Платить налог не нужно, если покупка паев не принесла доход или срок владения превышает 3 года.

Комиссионные сборы придется погасить, даже если по итогам года фонд ушел в убыток. Для примера возьмем (гипотетически) ПИФ Сбербанка «Природные ресурсы». Представим, что он за год вырос на 28%. Допустим, инвестор купил 100 паев на сумму 145 тысяч рублей. Грязная прибыль составила 41 тыс. руб. Около 5% (2 тыс.) нужно заплатить за работу управляющей компании, специального депозитария и т. д. Комиссия за погашение — 410 рублей. Подоходный налог — 3560 для резидентов. Таким образом, чистая прибыль составит 35 тысяч.

Сравнение ПИФов по стратегии инвестирования и размерам комиссий поможет составить список перспективных фондов. К примеру, УК Сбербанка берет за свои услуги 3,2%, а «Райффайзен Капитал» – 3,9%. Разница кажется несущественной, но когда одни издержки накладываются на другие, это отнимает значительный процент прибыли.

Кроме высоких комиссий есть и другие нюансы, о которых должен помнить инвестор.

- Сомнительные активы. Если управляющая компания работает на базе банка, то она может приобрести его облигации для потенциального заработка. УК и банк в выигрыше, а вот пайщики могут не получить прибыль.

- Сокрытие условий. Авторитетные управляющие компании четко излагают условия доверительного управления, и при консультации честно рассказывают обо всех комиссиях и надбавках. При этом УК могут показывать выгодную для себя статистику. Например, демонстрировать графики периодов с высокой доходностью. ПИФ может принести доход 30% за 3 года, а с начала нового года демонстрировать отрицательную динамику.

- Урезанная отчетность. Управляющая компания должна постоянно отчитываться о состоянии дел в фонде. В 2016 году Центробанк пересмотрел требования к финансовым отчетам, и они потеряли информативность.

- Нет гарантий дохода. Можно строить красивые прогнозы, но как будет вести себя определенный рынок в долгосрочной перспективе — неизвестно.

Паевые инвестиционные фонды не стоит рассматривать исключительно как источник пассивной прибыли и закрывать глаза на недостатки. Обязательно изучайте правила доверительного управления и знакомьтесь с действующими клиентами выбранной управляющей компании.

При выборе фонда опирайтесь на следующие критерии:

- Срок инвестирования.

- Надежность УК (срок работы и рейтинги профильных агентств).

- Статистика фонда за 3–5 лет.

- Уровень риска.

- Объем издержек.

- Минимальная сумма взноса.

ПИФы — один из многочисленных способов инвестиций. Они могут принести гораздо больше прибыли, чем банковские вклады, но при этом объем издержек паевых фондов довольно высокий. Начинающие инвесторы должны тщательно изучить теоретическую базу и получить фундаментальные знания в вопросах функционирования ПИФов.

Опубликовано:

Добавить комментарий

Вам понравится

Самые прибыльные открытые ПИФы с начала 2018 года

Доходность фонда за период с начала текущего года характеризует общую тенденцию изменения стоимости пая на ближайший период. Это позволяет учесть влияние изменений в общей экономической структуре на сам инвестиционный продукт и прогнозировать перспективное направление для различных типов вкладов. Наиболее важен этот показатель для оценки открытых фондов.

Хороший прирост в этой категории продемонстрировали ПИФы акций, первые позиции среди которых заняли следующие инвестиционные продукты:

- Альфа-Капитал — продукт Ликвидные акции — прирост стоимости составляет 11,97%;

- Апрель Капитал — 11,55%;

- СТОИК — продукт Нефть и Газ — 11,24%;

- ВТБ — Фонд Нефтегазового сектора — 11,23%;

- ВТБ — Фонд Предприятий с госучастием — 10,22%.

Показатели индексных ПИФов находятся примерно на том же уровне:

- ДОХОДЪ — продукт Российские акции. Первый эшелон — 10,40%;

- АК БАРС Индексный — 10,10%;

- Райффайзен — продукт Индекс ММВБ голубых фишек — 9,29%;

- Ингосстрах — Индекс МосБиржи — 8,64%;

- ВТБ — Индекс ММВБ — 8,64.

Если выбирать наиболее прибыльные фонды открытого типа, то по уровню прироста лидируют смешанные ПИФы. В их числе следующие активы:

- Альфа-Капитал — продукт Стратегические инвестиции — 33,21%;

- Змей Горыныч — 16,36%;

- ОЛМА — актив Мировые Нефть и Газ — 10,70%;

- Дивидендные акции и корпоративные облигации — 9,31%;

- САН — Смешанные инвестиции — 8,51%.

Неплохой уровень доходности отмечается и для ПИФов облигаций, среди которых наивысшие показатели продемонстрировали такие фонды:

- ДОХОДЪ. Денежный рынок. Россия — 14,19%;

- КапиталЪ Облигации — 11,91%.

В свою очередь самый низкий уровень доходности характерен для денежных открытых ПИФов. Так, на первый квартал 2018 года положительные результаты отмечались для следующих проектов:

- Мобильный капитал — актив Денежный рынок — 2,72%;

- Ингосстрах — денежный рынок — 1,55%;

- Айсегментс — Деньги — 1,49%;

- Сбербанк — Денежный — 1,44%.

Стоит отметить, что несмотря на низкую доходность на начало текущего года, дочерние ПИФы Сбербанка России пользуются высоким уровнем доверия со стороны рядовых инвесторов, по мнению которых – это одно из наиболее стабильных направлений для вкладов.

Как рассчитать доход при ваших вложениях в ПИФ

Рассчитать доход без учета ввода и вывода средств за рассматриваемый период можно по формуле:

Доходность = (прибыль/сумма вложений)*(365/количество дней владения активом)*100%

Пример расчета доходности:

Мы купили акцию за 100 рублей, продали через 1,5 года за 115 рублей. 1,5 года это 1,5*365=547 дней.

(115-100)/100 ∗ 365/547 ∗ 100% = 10%. В этом случае депозит оказался немного выгоднее акций.

Формула с учетом ввода и вывода средств за рассматриваемый период:

ΔS = (Sитог + ΣSвыв) – (Sнач + ΣSвв)

Доходность = (общая сумма инвестиций+сумма всех выводов средств) – (сумма первоначальных инвестиций+сумма всех вводов средств).

Паевые фонды банка Открытие

ПИФ в Открытии — фонд из активов вкладчиков.

ПИФ в Открытии — фонд из активов вкладчиков.

Перед вложением денег стоит изучить особенности ПИФов: доходность, способы погашения, положительные и отрицательные стороны.

Общая информация

ПИФом называют фонд, составляемый из активов вкладчиков: денег, ценных бумаг, долей в компаниях, имущества. Этими инструментами распоряжается УК, которая должна зарабатывать средства для инвесторов. Для этого управляющий покупает и продает финансовые инструменты, например, акции или облигации.

Преимущества

К положительным сторонам предлагаемых банком Открытие ПИФов относятся:

- Низкий порог вхождения. Начать инвестировать человек может, имея небольшую сумму (от 1000 руб.). Доходность вложения в паи на несколько процентов выше таковой у инвестирования в недвижимость или открытия банковских вкладов.

- Необязательность наличия специальных знаний. Финансовые инструменты передаются в управление специалистам, имеющим большой опыт в сфере инвестирования.

- Диверсификация портфеля. Вложение денег в разные финансовые инструменты снижает риски.

- Широкий ассортимент активов. Управляющая компания применяет разные стратегии инвестирования. Вкладчик подбирает паевой фонд с учетом собственных возможностей, уровня риска и доходности инструмента.

- Безопасность. Деятельность УК регулируется специализированным депозитарием и Центральным банком.

Инвестировать в ПИФ можно небольшую сумму.

Инвестировать в ПИФ можно небольшую сумму.

Недостатки

К отрицательным качествам ПИФов относятся:

- высокие комиссионные отчисления у открытых ПИФов;

- отсутствие обязательного страхования инвестиций;

- непрозрачность части стратегий (простому вкладчику может быть непонятно, в какие инструменты вкладывается выбранная УК);

- отсутствие стабильной доходности.

Структуры инвестиционных фондов

Во главе стоит управляющая компания, выбирающая объекты инвестирования. Фонд не является юридическим лицом. Таковым считается сама компания. ПИФ работает с учетом требований нормативных актов. Для осуществления финансовой деятельности УК получает лицензию. Выдаче разрешительной документации предшествует многоэтапная аттестация. Полномочия компании ограничены: она может вкладывать деньги только с целью получения прибыли. На другие нужды средства расходоваться не должны.

Юридические лица контролируют все процессы.

Юридические лица контролируют все процессы.

Процессы управления деньгами контролируют депозитарии. Так называются юридические лица, ответственные за размещение финансов на счетах инвесторов. Депозитарии отслеживают правомерность работы УК. При обнаружении нарушений организация направляет запрос в Федеральную комиссию.

На каких условиях банк откроет инвестиционный вклад

Как вы уже знаете, инвестиционный вклад можно открыть в банках. Здесь главное условие – чтобы у банка была своя управляющая компания, располагающая куплей-продажей паёв ПИФов.

Однако, стать вкладчиком сможет не каждый. Ввиду «нестандартных»особенностей вклада к владельцам свободного капитала предъявляются требования. В разных кредитных организациях они могут отличаться.

Основные условия, на которых банки заключают договор инвестиционного вклада:

Вам должно быть не менее 18 лет. Инвестиционный вклад подразумевает, что вы осознаёте свои действия и понимаете возможные последствия от вложений (в виде потери). Поэтому ответственность за деньги на вкладе лежит исключительно на владельце средств, который должен быть совершеннолетним;

В качестве вкладчиков принимаются только лица, постоянно проживающие на территории РФ, то есть резиденты. Это связано, в первую очередь, с налогообложением. Все налоги от инвестиционной деятельности в нашей стране должны поступать в казну России;

Не допускается открытие вклада на сумму депозита, большую, чем средства, вложенные в ПИФы. Это объясняется гарантией возврата депозитной части. Если её сумма будет значительной, то банку подобная сделка окажется невыгодной. В связи с этим и сроки вложений не превышают 12 месяцев. Такое условие необходимо для защиты банковских организаций от растущих темпов инфляции;

При крупных суммах вклада банк вправе потребовать справки о доходах

Банковской организации неважно, откуда у вас средства на вклад, однако проконтролировать вашу финансовую состоятельность он может. Следовательно, если официально вы нигде не трудитесь, у вас появится препятствие для открытия вклада

Если вы совершеннолетнее лицо, проживающее большую часть времени в России, то открытие инвестиционного вклада для вас не станет трудностью.

Имея источник доходов, нужно документально подтвердить его для банка. Во многом это связано с запрещёнными видами экономической деятельности. Они не позволяют банку на законных основаниях принять ваши средства для последующей торговли на фондовом рынке.

Советы начинающим инвесторам

Первое, что вам надо понять: ни одна инвестиция не является безрисковой. Вы вкладываете деньги в то, что, по вашему мнению, будет расти в цене, но никаких гарантий нет. Вы будете подвержены неопределенности рынков, что означает: стоимость инвестиций может колебаться, и доход окажется меньше, чем вы вложили. Поэтому при выборе способа инвестиций оцените вашу реакцию на риски.

Как правило, высокорисковые инвестиции потенциально могут принести большую прибыль. Но и вероятность потерять вложения высока. Но для начинающего инвестора, чтобы «окунуть палец в воду», больше подойдут консервативные и умеренные виды вложений.

Что еще советуют профессионалы:

- Выделите небольшую сумму денег, которая будет автоматом инвестироваться каждый месяц. Вы можете настроить автоматические инвестиционные планы через брокерские фирмы и специальные интернет-ресурсы. Сделав это, вы избежите застоя.

- Если вас будут пытаться уговорить вложиться под хороший процент, не делайте этого без некоторых серьезных исследований. Мошенников в среде инвестиций тоже хватает.

- Всегда инвестируйте в то, что вы понимаете. Действия наудачу или по чужому совету почти стопроцентно приведут к потере денег.

- Если боитесь рисковать, не инвестируете в бизнес-проекты в надежде, что они однажды заработают денежные средства. Вкладывайте в те, которые уже делают деньги для вас.

- Найдите время на чтение книг, чтобы улучшить свои знания, понимание и смекалку в качестве инвестора. Начать рекомендуется с «классики – «Разумного инвестора» Бенджамина Грэма.

- Следите за состоянием своего портфеля. То, что подходит сегодня, может оказаться провальным завтра. Когда экономический климат изменится, будьте готовы также вносить изменения в инвестиции.

Еще одна важная рекомендация новичкам: держите свои эмоции в узде. Даже акции проверенных компаний могут испытывать падение стоимости в краткосрочной перспективе, что нередко заставляет неопытных инвесторов паниковать и немедленно продавать их. Кроме того, жадность провоцирует вкладчиков покупать ценные бумаги в то время, когда они переоценены. Если у вас есть желание преуспеть как инвестор, нельзя допускать чтобы страх либо жадность начали управлять процессом принятия решений. Оставайтесь терпеливыми и логичными, и вы сможете избежать многих ловушек, жертвами которых часто становятся новички в инвестициях.

Заключение

ПИФ – один из самых доступных инструментов пассивного инвестирования, но у него есть серьезные недостатки. Для новичков сегодня доступны менее рискованные и понятные инструменты. Если вы в начале пути, то советую не торопиться, как бы вас не уговаривала управляющая компания вложить деньги.

Посмотрите подборку книг по инвестированию, есть замечательные бесплатные онлайн-курсы для начинающих. Вы должны нарисовать в голове картину всех имеющихся возможностей на рынке, а потом сопоставить ее с вашими финансовыми ресурсами и уровнем риска, на который готовы пойти.

Удачи на пути инвестирования! Мы с мужем сделали на него первый шаг всего полтора года назад, но нас уже не остановить, и результаты радуют. Главный миф, что инвестиции – это сложно. Это просто, надо только проявить немного терпения, все изучить и не вступать в сомнительные авантюры. Тогда все получится.

(Visited 165 times, 1 visits today)