Кредитный потребительский кооператив: что это и зачем он нужен?

Содержание:

- Соблюдение нормативов начинающим кооперативам

- Кредитные кооперативы в России и в мире

- Как отличить КПК от финансовой пирамиды?

- Как отличить КПК от финансовой пирамиды

- Как работает сельскохозяйственный КПК?

- Какие риски?

- Проверяем КПК с помощью Центробанка РФ

- Что такое МФО

- Финансовые нормативы КПК

- Принципы функционирования и правила

- Вознаграждение за новых участников

- Чего стоит опасаться?

Соблюдение нормативов начинающим кооперативам

23.10.2020

На сегодняшний день в нашем КПК нет выданных займов и принятых сбережений.

В случае выдачи первых займов и приема сбережений у КПК могут возникнуть показатели нормативов, которые не будут удовлетворять лимитам, установленным ЦБ РФ. Каким образом осуществляется контроль? На отчетную дату (конец квартала) КПК сдают отчетность, в которой есть информация по нормативам. Понятно, что желательно на отчетную дату должно быть соблюдение. Но в документах ЦБ есть требование соблюдение нормативов на ежедневной основе.

Или же еще как вариант — проводить все общим собранием пайщиков, чтобы сделки не включались в расчет нормативов. Но это тоже очень неудобно — по каждому случаю собирать общее собрание.

Какая сложилась практика в подобных ситуациях. Как быть начинающим кооперативам?

Кредитные кооперативы в России и в мире

По состоянию на 04.12.2013г. (последняя дата в реестре КПК на сайте ЦБ РФ) в России было зарегистрировано 3602 кредитных потребительских кооператива, некоторые из которых уже находились в стадии ликвидации, либо же было принято решение о приостановке их деятельности. В последние 2 года, как известно, ЦБ проводит большую «чистку» финансовых структур, под которую попали и многие кредитные кооперативы, микрофинансовые организации. Надежность многих КПК здесь оставляет желать лучшего: на волнах финансового кризиса многие заемщики не смогли вернуть полученные кредиты, что привело к невозможности выполнения обязательств перед вкладчиками и расформированиям кооперативов.

В США в 2008г. числилось чуть менее 8000 кредитных кооперативов, в которых насчитывалось около 70000 пайщиков. В этих организациях было сосредоточено 700 млрд долларов привлеченных инвестиций, а 600 млрд долларов из них было выдано в кредит своим пайщикам. Кстати, культура возврата займов здесь существенно выше — проблемными тогда были признаны лишь 3% от общих активов КПК. Функции и возможности кредитных кооперативов в США более широкие, чем в России: они могут выступать эмитентами международных пластиковых карт, выступать гарантами по кредитам пайщиков перед другими организациями и т.д.

В Европе кредитные кооперативы имеют трехуровневую систему (низшие, региональные и центральный) и действуют преимущественно через коммерческие банки, являясь их дочерними структурами (как в России многие МФО). Так, например, французская банковская корпорация «Креди Агриколь Груп» насчитывает около 3 тысяч кредитных касс, организованных в форме КПК.

Но безусловным лидером по развитию кредитных кооперативов можно считать Канаду. Там уже более 100 лет (!) успешно функционирует кооперативное движение «Дежарден», насчитывающее 6 млн пайщиков, активы около 150 млрд долларов, и имеющее филиалы, представительства, банкоматы во многих странах мира.

Теперь вы знаете, что такое кредитные кооперативы, чем они занимаются и как осуществляют свою деятельность. В последующих публикациях на Финансовом гении я отдельно рассмотрю получение кредита и размещение вклада в КПК. Повышайте свою финансовую грамотность и учитесь эффективно использовать личные финансы. До новых встреч!

Как отличить КПК от финансовой пирамиды?

Начнем с фактов. КПК «Петр 1» уже не находится в реестре ЦБ РФ по кооперативам, и выплаты прекращены. Вкладчики объединились и добились возбуждения уголовного производства. В правоохранительные органы обратились 57 человек; задолженность перед ними составляет 36 млн. рублей.

Правоохранители завели дело по ч. 4 ст. 159 УК РФ. Речь идет о мошенничестве, совершенном в особо крупном размере или организованной преступной группой.

В это КПК входили люди, вложившие деньги под 13,5% годовых. Офисы кооператива в Новом Уренгое и в Москве перестали отвечать на звонки, закрылись, а ответственных людей найти стало невозможно.

Пайщики собрались под закрытым офисом в Н. Уренгое и начали митинговать. В целом кооператив проработал в этом городе 3 года.

К сожалению, некоммерческая финансовая организация способна обанкротиться, как и банк, как и другая компания. Вкладчики и пайщики могут оказаться брошенными на произвол судьбы, а ответственные лица внезапно оказываются ловкими мошенниками.

В РФ существует десятки историй, когда под видом благообразного кредитного кооператива орудовали преступники, и сама деятельность была организована по принципу финансовой пирамиды.

Как Банк России и правоохранительные органы борются с пирамидами:

- В 2018 году в России была пресечена работа 168 пирамид — мониторингом признаков пирамиды в работе компаний тоже занимается Центробанк.

- В 2017 году — 137.

- 72 организации были учреждены как ООО, 58 — как КПК; 5 — как потребительские кооперативы; еще 18 — как электронные проекты; еще 15 имели вообще другие формы.

КПК преимущественно ликвидируются через банкротство. В качестве примера можно привести дело КПК «Городская сберкасса», который стал банкротом в середине сентября 2020 года. Но это был ожидаемый исход — изначально «ГорСберкасса» работала в форме МФО, и ее исключили из реестра ЦБ в 2018 году.

Сложно получить вклады в ситуациях с разорением кооператива. Обманутые пайщики включаются в реестр при банкротстве, участвуют в деле, но быстро оказывается, что из КПК все активы выведены.

Официально по документам кооператив последние 1-2 года работал «в убыток», но на самом деле убыток был тщательно спланирован. В результате члены кооператива ничего не получают.

Как же разобраться, и не внести деньги в пирамиду? Как выбрать честный кооператив?

Если вы хотите дополнительно проверить КПК, посетите:

Как отличить КПК от финансовой пирамиды

Так как КПК, строго говоря, мало кто контролирует, то часто под личиной кредитных кооперативов скрываются банальные финансовые пирамиды. Поэтому, прежде чем инвестировать в КПК, нужно навести о ней больше справок.

Вот несколько советов, как произвести проверку:

- Убедитесь, что организационно-правовая форма КПК – это именно КПК, а не ОООшка, ОАО, товарищество или что-то еще.

- Проверьте, что КПК входит в СРО – информация об этом должна быть на сайте компании. Причем загляните и на сайт СРО. Убедитесь, что СРО действительно существует, а в ее реестре присутствует рассматриваемая КПК.

- Проверьте, входит ли КПК в государственный реестр кредитных кооперативов. Он (реестр) размещается на сайте Центробанка. Вот ссылка, чтобы долго не искали: https://www.cbr.ru/finmarket/registries/ – смотрите в реестре субъектов микрофинансирования.

- Узнайте, сколько времени существует КПК. Пирамиды редко существуют больше 1-2 лет, так что выбирайте КПК с продолжительным сроком жизни. Проверить это можно по уставным документам и записям в реестрах. Даты везде должны совпадать, а если различаются – должно быть логическое объяснение.

- Изучите деятельность КПК – посмотрите, не участвует ли она в судебных процессах, не является ли должником, не предъявлены ли к ней денежные требования (пробивайте на сайтах соответствующих учреждений). Узнайте, кто учредитель и директор КПК, наведите о нем справки. Если подозрительная личность – гоните этот КПК поганой метлой.

Ну и, конечно, обратите внимание на доходность. Если КПК предлагает прям нереальные проценты и пишет, что вкладывает в «новейшие разработки» – не верьте

КПК может только класть деньги на депозит, покупать ОФЗ, кредитовать другие КПК и своих пайщиков – это точка. Всё остальное – просто пыль в глаза и желание поскорее облапошить новых буратин.

Вот подробная статья, как отличить нормальный инвестиционный проект от пирамиды.

Как работает сельскохозяйственный КПК?

Кредитный кооператив отличается по принципу организации от других финансовых организаций — здесь многое решается договоренностями между пайщиками. При этом КПК так же является юридическим лицом — он должен пройти регистрацию, вести отчетность и платить налоги с процентов по займам. В процессе его создания необходимо определить, по какому принципу он будет принимать новых пайщиков и решать возникающие проблемы.

Далее вы узнаете о том, как организовать свой кредитный кооператив.

Регистрация нового кооператива

Процесс создания кредитного кооператива похож на регистрацию юридического лица. Вначале нужно собрать будущих членов и провести учредительное собрание. В течение него принимается решение о создании КПК, выбирается председатель и создается устав. По итогам собрания составляется протокол. В уставе необходимо указать название и юридический адрес кооператива, права и обязанности пайщиков, параметры взносов и порядок их взимания.

Минимальное число участников любого кредитного кооператива, в том числе СКПК – от 15 физических или от 5 юридических лиц. Если кооператив создается и физическими, и юридическими лицами, то всего их должно быть не меньше семи.

К заявлению нужно приложить:

- Устав в двух экземплярах, протокол или решение об учреждении кооператива

- Коды деятельности по ОКВЭД

- Квитанцию об уплате госпошлины

- Документы о местонахождении организации, собственности или аренде недвижимости

- Документы на имущество СКПК, информация о его стоимости

- Паспорт и ИНН заявителя

Процесс рассмотрения заявления длится до семи дней. Налоговая инспекция сообщит его результаты по телефону или по почте.

Также вы можете обратиться за услугами по регистрации в специализированную компанию. За определенную плату она поможет вам подготовить необходимые документы и направить заявку в налоговую службу.

После регистрации кооператив должен открыть расчетный счет и внести на него взносы учредителей, изготовить печать и организовать бухучет. Также он обязан уведомить Центробанк о своем учреждении — без включения в реестр он не имеет права работать. Как финансовая организация кооператив должен разработать правила противодействия коррупции и отмыванию денег, и встать на учет в Федеральной службе по финансовым рынкам. Необходимо вступить в пенсионный фонд, ФСС и ФОМС, если налоговая служба не поставила вас на учет ранее.

В течение 90 дней после регистрации КПК обязана вступить в саморегулируемую организацию. До этого времени они не имеет права привлекать сбережения и новых пайщиков. СРО – это дополнительный инструмент контроля над КПК: она следит за выполнением законов, проводит проверки и применяет санкции при выявлении нарушений. Кроме того, организация формирует компенсационный фонд, который служит для страховых выплат при угрозе банкротства или закрытия кооператива.

Деятельность сельскохозяйственного КПК

После регистрации кооператив может принимать новых пайщиков и выдавать им займы. Решение о приеме новых членов или выдаче некоторых займов принимает руководящий орган или все участники путем голосования. Для выдачи займов на рискованных условиях или лицам, не являющимся пайщиками, требуется единогласное решение членов КПК.

Доходы от процентов по займам и долги, возвращенные за счет резервов, облагаются налогом на прибыль. За паевые взносы и отчисления в резервы платить налоги не нужно. Кооператив может использовать основную или упрощенную систему налогообложения — выбрать ее вы можете в процессе регистрации. Вы можете вести бухучет и сдавать отчетности сами либо поручить эту задачу специализированной фирме.

Сельскохозяйственный кооператив, как новый, так и действующий, может воспользоваться кредитом на специальных условиях. Кредиты выдаются на приобретение имущества для КПК или оформление займов на сельскохозяйственные нужды. Порядок оформления кредита — тот же, что и для обычных кредитов для бизнеса. Кооператив должен отвечать требованиям кредитной организации, от него могут потребовать залог или поручительство.

Какие риски?

Пайщикам КПК необходимо помнить не только о своих правах, но и обязанностях, в том числе, по управлению кооперативом. И если они не контролируют руководство КПК, а пускают все на самотек, то создается благоприятная почва для злоупотреблений. Поэтому пайщикам необходимо участвовать в общих собраниях кооператива и регулярно изучать его финансовые документы, а также следует соотносить предлагаемые КПК выгоды с возможными издержками. И если пайщик не готов нести обязанности, или не желает рисковать своими сбережениями, возможно, ему следует выбрать другой способ вложения средств.

Проверяем КПК с помощью Центробанка РФ

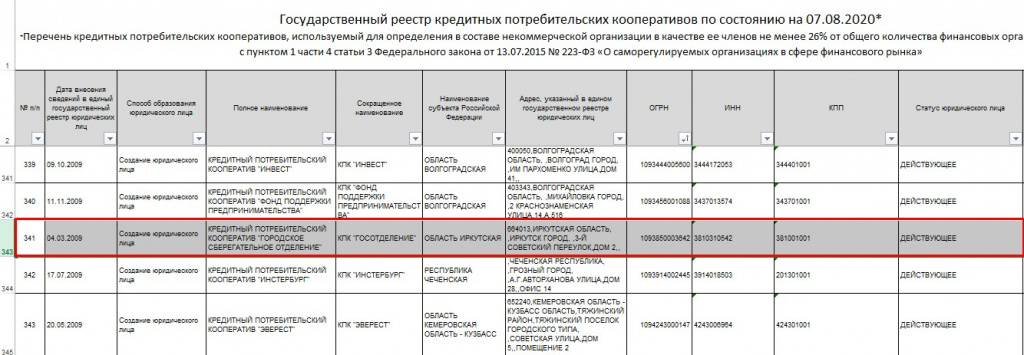

Следующий шаг — сверить данные на сайте КПК и на сайте

, ОГРН, ИНН должны полностью совпадать. Данные хранятся там в виде excel-файла, чтобы не просматривать все строки, воспользуйтесь поиском по документу, нажав CTRL+F и введя в поле поиска название организации.

Например, наш кооператив «Городское Сберегательное Отделение» по состоянию на 10.02.2020 (список может изменятся по мере добавления или выбытия участников рынка) находится на 343 строке, состоит в действующей СРО и имеет в своём составе более 3000 пайщиков.

Важно: к кооперативам «трёхтысячникам» (в которых состоит более 3000 пайщиков) ЦБ РФ предъявляет особые требования и соответствовать им не так просто. Например, на территории Иркутской области кроме КПК «ГоСотделение» нет других кредитных кооперативов «трёхтысячников», а всего по стране таких кооперативов не более 3% от общего числа.. Любой КПК должен являться членом саморегулируемой организации (далее СРО)

Именно саморегулируемые организации и ведут контроль за работой КПК. сайт СРО, к которой относится ваш кооператив, и выясните, есть ли в реестре СРО соответствующая запись.

Любой КПК должен являться членом саморегулируемой организации (далее СРО). Именно саморегулируемые организации и ведут контроль за работой КПК.

сайт СРО, к которой относится ваш кооператив, и выясните, есть ли в реестре СРО соответствующая запись.

Согласнопотребительский кооператив должен вступить в любую СРО в течение 3 месяцев с момента создания. До этого КПК не имеет право принимать пайщиков и привлекать финансовые средства уже имеющихся.

Нередко бывает и так, что кооператив исключают из членов СРО за какие-нибудь нарушения. Фактически это означает запрет на ведение деятельности. Однако своим пайщикам кооператив почему-то забывает об этом сообщить и продолжает принимать сбережения. Чаще всего эта ситуация разрешается благополучно, и после устранения нарушений кооператив может вернуться в СРО или просто вступить в другую организацию. Однако пока этого не произошло лучше повременить с размещением денежных средств.

Что такое МФО

Микрофинансовая организация – это коммерческая или некоммерческая структура, которая выдает потребительские и предпринимательские займы физическим лицам, компаниям, индивидуальным предпринимателям (сумма не более 3 млн. рублей). Деятельность МФО регулируется ФЗ № 151.

Особенностью микрофинансовой организации является то, что она обслуживает клиентов без зарегистрированного залога и даже без кредитной истории. Сама процедура оформления микрозайма упрощена по сравнению с банковским кредитованием.

МФО (микрофинансовая организация) – это довольно общее обозначение, на самом деле, у них много организационно-правовых форм.

Виды МФО:

- Микрофинансовая компания (МФК);

- Микрокредитная компания (МКК).

Какие цели стоят перед микрофинансовыми организациями? Прежде всего – оказание помощи начинающим предпринимателям, создание динамичной и эффективной системы кредитования малых предприятий. После возвращения займа у субъектов малого предпринимательства появляется позитивная кредитная история, что позволит в дальнейшем брать займы уже через банковский сектор.

МФО работает как некоммерческое партнерство, учреждение, хозяйственное общество, фонд. Обязательное условие для их легальной деятельности – внесение сведений о них в госреестр МФО.

Микрофинансовые организации вправе запрашивать у человека, желающего получить займ, предоставление сведений и документов, на основании которых принимается решение о выдаче кредита.

У МФО нет прав выдавать кредиты в зарубежной валюте, а также менять на свое усмотрение процентные ставки.

Финансовые нормативы КПК

Как для банков, так и для КПК Центробанк России установил нормативы, которые они обязаны выполнять:

- размер резервного фонда не может быть меньше 5% (2% для КПК созданных менее 2 лет) всех денег полученных от пайщиков;

- вклад одного пайщика или группы пайщиков, являющихся аффилированными лицами не может превышать 20% от объема всех привлеченных средств (30% для КПК возрастом менее 2 лет);

- размер займа одному участнику не может превышать 10% от всего кредитного портфеля организации. Для КПК возрастом менее 2 лет норматив установлен на отметке 20%;

- максимальный размер займа аффилированным лицам не может быть больше 20% (30% для организаций зарегистрированных менее 2 лет);

- размер паевого фонда не менее 8% от объема всех денег пайщиков;

- объем вкладов привлеченных от юрлиц не являющихся членами кооператива не может превышать 50% всего пассивного портфеля организации;

- размер инвестирования в КПК второго уровня не может превышать 10% от величины паевого фонда и портфеля вкладов КПК;

- в течение одного отчетного периода КПК нельзя тратить на цели не связанные с кредитованием своих членов больше 50% всех средств, которые были привлечены в этот период.

За выполнением всех этих нормативов следит Центробанк России. Раз в год все эти показатели проверяются в обязательном порядке, кроме этого регулятор проводит и внеплановые проверки.

Принципы функционирования и правила

Как работает эта организация:

- Участники (пайщики) вносят вступительный взнос (размер взносов может быть разный) в соответствии со своими долями в организации. Уставом организации возможны и другие членские взносы: ежегодные, ежеквартальные, ежемесячные, дополнительные;

- Из взносов пайщиков кредитного потребительского кооператива формируется фонд организации, который состоит из трех частей: резервный (нужен для покрытия непредвиденных расходов), паевой (из которого производится оплата текущих нужд) и фонд финансовой взаимопомощи для предоставления кредитов пайщикам.

Какие особенности есть в организации финансового фонда КПК? Бюджет организации формируется из таких источников:

- взносы пайщиков: членские, паевые, вступительные и дополнительные взносы;

- доходы, получаемые от деятельности КПК (проценты за кредиты);

- средства, получаемые извне и другие источники.

Правила деятельности такого союза определены законодательством и заключаются в следующих пунктах:

- деятельность регулируется федеральным законом «О кредитной кооперации» за номером 190-Ф3;

- образованная организация должна иметь в своем составе не менее 15 (физ. лиц) или 5 (юр. лиц), возможно наличие в составе и тех и других, также действует ограничение по возрасту – пайщику должно быть не менее 16 лет;

- так как это некоммерческое объединение, то запрещена всякая подобная деятельность (производство, торговля, оказание услуг), кроме привлечения вкладов и выдача кредитов;

- выдача кредитов возможна только ее членам (пайщикам), а вот прием целевых взносов допускается не только от члена союза, но и от сторонней организации;

- создание такого сберегательного объединения происходит по какому-либо общему признаку: отраслевому, профессиональному, территориальному и т.д.;

- органом управлением организации является собрание учредителей;

- вся информация о КПК находится в свободном доступе на сайте ЦБ России, где можно найти значимую информацию по номеру (этот номер дается при регистрации);

- созданный союз должен обязательно состоять в саморегулируемой организации (СРО), где имеются финансовые фонды для компенсации убытков вкладчиков при банкротстве организации (когда расходы превысили доходы);

- кооператив не имеет права поручаться по кредиту своего члена и не может гасить его займы в других организациях;

- проценты по займам тут выше, чем в банках (5-15%).

Также существуют некоторые ограничения по поводу выдачи займов и приема вкладов:

- максимальная сумма кредита на одного пайщика не должна превышать 10 % от всей суммы займов, выданных этим объединением (если организация работает менее 2 лет) и не более 20% (если союз оформлен более 2 лет назад);

- общий объем денежных средств, который направлен не на выдачу займов (за отчетный период) не должна быть больше 50% от привлеченного капитала пайщиков;

- размер резервного фонда должен быть не менее 5% от привлеченных средств.

Кроме этого возможны некоторые ограничения по ставкам принимаемым вкладам (эти ограничения могут быть как обязательными, так и носить рекомендательный характер).

Вознаграждение за новых участников

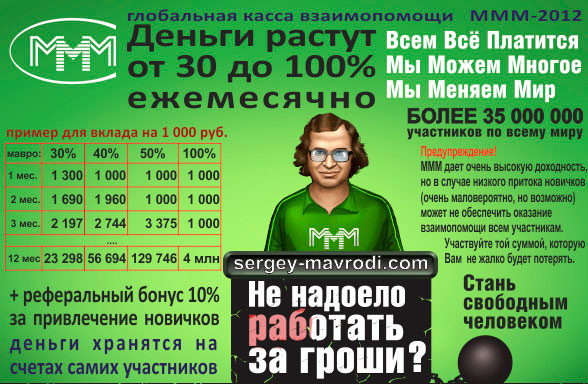

Финансовые пирамиды часто основаны на том, что один клиент приводит других за льготы или вознаграждение. Деньги, которые приносят новые участники, частично идут на выплату процентов их предшественникам, что даёт возможность пирамиде какое-то время создавать иллюзию «успешности». Однако рано или поздно иллюзия развеется.

Классический пример мошеннической схемы со всеми составляющим: сверхдоходы, реферальный бонус

Правда, сейчас нельзя с полной уверенностью утверждать, что реферальное вознаграждение за привлечение новый клиентов — стопроцентный признак мошеннической схемы. Дело в том, что этот инструмент взяли на вооружение некоторые вполне солидные банки. Поэтому нужно изучать не только рекламу, но и другие признаки.

Чего стоит опасаться?

Хотя деятельность кредитных кооперативов и регулируется законодательством, средства пайщиков не защищены: паевой фонд не попадает под нормы государственной системы страхования. Часть от вложенных в КПК средств придется отдать в пользу компенсационного фонда: 0,2% от внесенных сумм составляют подушку безопасности кооператива. В случае разорения пайщики могут получить до 5% от этих средств (пропорционально той доле, которой они владеют). Кредитный кооператив может самостоятельно обратиться в страховую компанию и застраховать средства, но это не обязательно.

Взять долг в КПК проще, чем в банке, но такой кредит дороже: кооперативы самостоятельно определяют процент, под который одалживают деньги. А он, как правило, выше банковских ставок.

Еще есть риск столкнуться с мошенниками, которые маскируют свою деятельность под кредитный кооператив. Для этого нужно помнить несколько отличительных особенностей:

— Форма организации должна представлять собой кредитный потребительский кооператив (КПК) или сельскохозяйственный кредитный потребительский кооператив (СКПК). Если в документах фигурирует ИП, ОАО или другая форма организации, кооперативом она не является. Если за сокращением «КПК» скрывается кредитный производственный (а не потребительский) кооператив, то, скорее всего, это мошенники.

— Легальные кооперативы входят в реестр Банка России. На его сайте можно проверить, входит ли КПК в этот перечень.

— Тем, кто в КПК приходит не за кредитом, а за доходностью, следует быть внимательными: конторы, обещающие слишком высокий процент, скорее всего, мошеннические.

— Если вас настойчиво зовут привлечь к работе с организацией друзей и знакомых за вознаграждение, то, скорее всего, вы имеете дело с финансовой пирамидой.

— Обещание дохода без каких-либо усилий также должно настораживать. Принципы работы кредитных кооперативов определяются пайщиками, поэтому ни о какой пассивности в данном случае не может идти и речи.

— Если вам не дают спокойно ознакомиться с документами, торопят или требуют как можно скорее их подписать, это может быть признаком обмана.

Бывает, что кредитный кооператив, чтобы привлечь потенциальных пайщиков, рассказывает, что прошел полную проверку Центробанка и получил соответствующую лицензию. Это даже не лукавство, а откровенная ложь. ЦБР вносит в реестр ту информацию, которую сам присылает новоиспеченный КПК. Никаких проверок регулятор не проводит и надежность не проверяет.

Еще один момент: в банках деньги вкладчиков застрахованы государством (сумма до 1,4 миллиона рублей). А вот средства в КПК под страхование вкладов не подпадают. Руководители кооператива дают гарантии из серии «зуб даю, все будет ровно». Но гарантировать возврат денег КПК может только в том случае, если по собственной инициативе застраховал финансовые риски.

«Я еще ни разу не встречал КПК, в котором застрахованы все риски потери средств пайщиков. И даже если найдется КПК с таким договором страхования, надо понимать, что теперь сохранность средств зависит от надежности страховой компании: от ее рейтинга, юрисдикции, величины активов, количества клиентов, срока существования и устойчивости в общем.

Гарантию возврата могут аргументировать наличием Резервного фонда у КПК. Но эти фонды в основном создаются для непредвиденных расходов, а не для возврата средств пайщикам», — поясняет Алексей Родин.

В рекламе кредитные потребительские кооперативы обещают участникам гарантированную доходность. Это обман. Гарантировать доход может только банк для вклада. Да, и использовать понятие «вклад» КПК тоже не имеет права. Это прерогатива кредитных учреждений.

Отсюда следует, что вам должны объяснить, куда будут вложены средства. Расплывчатое объяснение «вкладываем в перспективные высокодоходные стартапы» должно насторожить.