Расчётный счёт для ип: зачем нужен, как открыть и как пользоваться

Содержание:

- Что такое рассчетно-кассовое обслуживание или РКО?

- Как зарезервировать счет через Интернет

- Преимущества

- Где лучше открыть расчетный счет для ИП

- Как проходит процедура оформления

- Обязанность или необходимость открытия расчетного счета

- Вопрос безопасности при работе с РКО: как защитить свои деньги?

- Как выбрать банк для бизнеса

- Как происходит резервирование счёта

- Расчетный счет: что это и почему он необходим?

- Порядок открытия расчетного счета

- На что обратить внимание при выборе банка

- Вероятные причины для отказа в открытии банковского счета

- Отказ банка при заключении договора расчетно-кассового обслуживания

- Обязательно ли пользование банковским счетом?

- В каком банке открыть расчетный счет?

- Что даёт подключение к РКО

- Расчетный счет открыт. Что дальше?

- Расчетный счет для ИП

- В каком банке открыть расчётный счёт

- Какие документы потребуются для открытия счета

Что такое рассчетно-кассовое обслуживание или РКО?

Это банковские услуги, необходимые для обслуживания счетов юридических лиц и индивидуальных предпринимателей.

На сегодняшний день большое количество банков предлагают такую услугу. Как не запутаться в предложениях и выбрать, где выгоднее, быстрее и лучше открыть расчётный счет для ООО, ИП? Делюсь с вами самой подробной информацией!

Как выбрать банк для расчетного счета ИП или ООО?

Итак, для начала давайте разберемся, зачем предпринимателю нужен счет в банке? Ответ предельно прост – важным приоритетом любой деятельности является получение дохода. Открыв банковский счет, вы получаете возможность принимать оплату по безналу. Приятный бонус – удобство оплаты налогов и взносов в пользу государства.

Критерии выбора банка для открытия расчетного счета ИП или ООО:

- Надежность и репутация банка;

- Стоимость открытия счета и обслуживания;

- Дополнительные функции и сервисы;

- Наличие личного кабинета, мобильного приложения.

Как минимум, банк должен устраивать вас по этим аспектам. Некоторые банки могут предлагать бесплатное обслуживание, другие – начисление процентов на остаток. На выбор, как правило, предлагается несколько тарифных планов, среди которых можно самостоятельно выбрать самый оптимальный вариант, устраивающий его по всем параметрам.

Если вы планируете расширение своего бизнеса с привлечением кредитных средств, то также стоит уточнить о такой возможности. Некоторые банки предоставляют предпринимателям, которые у них обслуживаются, очень выгодные условия.

В обязательном порядке необходимо уточнить стоимость и комиссию банка за осуществляемые транзакции, внесение наличных на счет.

Сравнение условий банков по РКО для ИП и ООО

|

Название банка |

Стоимость обслуживания |

Комиссия за снятие наличных |

Комиссия за внесение наличных |

|

От 490 до 24990 руб/мес (первые 2 месяца бесплатно) |

От 1 до 1,5 % (в зависимости от тарифа) |

От 0 до 0,15% |

|

|

От 480 до 4700 руб/мес |

От 1,1 до 2% |

От 0,12 до 0,15% |

|

|

От 490 до 7990 руб/мес |

От 0,99% |

От 0,15% |

|

|

От 0 до 7000 руб/мес |

Бесплатно |

От 0 до 1% |

|

|

От 0 до 25000 руб/мес |

От 0 до 3,5% |

От 0 до 1% |

|

|

От 0 до 4990 руб/мес |

От 0 до 100 тыс.руб |

Бесплатно до 100 тыс. руб. |

|

|

От 0 до 1490 руб/мес |

От 2% |

Бесплатно |

|

|

От 0 до 7590 руб/мес |

От 2% |

Бесплатно |

|

|

От 0 до 4990 руб/мес |

Бесплатно до 10 тыс. руб/мес |

Бесплатно |

|

|

От 0 до 2100 руб/мес |

От 1,5% |

От 0 до 0,3% |

|

|

От 0 до 4990 руб/мес |

От 0 до 0,6% |

От 0 до 0,1% |

|

|

От 0 до 12990 руб/мес |

От 3% |

От 0,15% |

|

|

От 0 до 9900 руб/мес |

От 0,75% |

От 0 до 1% |

|

|

От 1990 до 9900 руб/мес |

От 2 до 12% |

От 0 до 0,3% |

|

|

От 0 до 6990 руб/мес |

От 1 до 1,5% |

От 0,15 о 0,5% |

|

|

От 0 до 8990 руб/мес |

От 1,5% |

От 0,5% |

|

|

От 0 до 950 руб/мес |

От 1% |

От 0 до 0,13% |

Как зарезервировать счет через Интернет

Бывают ситуации, когда узнать реквизиты организации необходимо срочно, ведь может сорваться заключение договора с партнерами. С этой точки зрения, получение расчетного счета в электронном виде выгодно и удобно.

Зарезервировать счет электронно можно, направив запрос. После этого Вам предоставят номер расчетного счета, и появится возможность его резервирования. После необходимо собрать весь перечень документов и посетить финансово-кредитное учреждение можно будет в течение 30 дней. Подготовить следует оригиналы и копии документов.

Менеджеры некоторых банков предлагают выехать на место (в офис клиента) для сбора документов и заключения договора на РКО.

Переводить деньги на счет можно уже непосредственно в день резервирования.

Преимущества

- Расчетный счет в банке – показатель надежности и стабильности компании. Его наличие значительно повышает статус фирмы, увеличивает к ней доверие со стороны поставщиков и клиентов. Очень многие предприятия категорически отказываются сотрудничать с другими фирмами, если у тех нет расчетного счета.

- Безналичные платежи превосходят расчеты наличными в плане безопасности. Выбирая такой вариант расчетов, можно быть уверенным в том, что к вам в руки не попадут фальшивые купюры, деньги не будут украдены и с ними не произойдут другие форс-мажоры.

- Существование оборотов по расчетных счетам позволяет банку убедиться в том, что его клиенты платежеспособны. Обращаясь за кредитом, вы сможете рассчитывать на более выгодные условия. К тому же отпадет необходимость представлять документы, подтверждающие доходность компании.

- Благодаря возможностям сети интернет все платежи можно будет проводить онлайн, избавив себя от необходимости посещать банк. Зачисление средств проводится оперативно, а если платеж проходит в системе одного и того же банка, то к тому же не придется платить комиссию.

- Все расчеты станут мобильнее, поскольку платежи можно будет проводить в любой точке мира, где есть доступ к интернету.

- В режиме онлайн можно следить за состоянием счета, контролировать своевременность поступлений средств от контрагентов.

- Проводя сделки по расчетному счету, можно не думать об ограничениях передаваемых средств. Используя для расчетов наличные суммы, всегда нужно помнить о том, что по одному договору можно будет провести не более 100 тысяч рублей.

- Учет операций по расчетному счету можно вести самостоятельно. Достаточно перенести бухгалтерию в одну из программ от 1С, и все доходы и расходы всегда будут под вашим чутким контролем. Также вы сможете смотреть статистику совершенных операций в личном кабинете своего РКО.

- В качестве бонуса банки предлагают своим клиентам ряд дополнительных услуг вроде выпуска банковских карт для сотрудников организации или эквайринга.

Где лучше открыть расчетный счет для ИП

Помимо затрат на ежемесячное обслуживание счета, есть еще много показателей, на которые нужно обращать внимание, при необходимости. К примеру, кому-то нужен процент за снятие или внесение средств как можно ниже, а у кого-то нет времени тратить на открытие счета и сделать это нужно как можно быстрее

Итак, в каком банке лучше открыть счет, учитывая все важные критерии, помимо стоимости. Ниже сравнительная таблица.

| Открытие | ПромСвязьБанк | Уралсиб | ФорБанк | Сбербанк | ДелоБанк | локобанк | МодульБанк | Сфера | ВТБ | Альфа-Банк | Тинькофф | Точка | |

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Срок открытия | до трех рабочих дней | 1-2 дня (возможно срочное) | 1-2 дня | 1-3 дня | за одну встречу | за 1 встречу | 1 день | 5 минут на регистрацию на сайте, открытие — за 1 встречу | моментально | 2-3 дня | 1-2 дня после подачи документов | один день | резервирование — 15 минут, открытие — в течение встречи |

| Бонусы при открытии счета | 2-4 месяца бесплатного обслуживания | до полугода бесплатного обслуживания | скидка 15% при оплате за год | скидка 15% при оплате за год | 2 месяца обслуживания по 1 р. | до 20% скидка на обслуживание счёта | 6 месяцев обслуживания в подарок, если у вашего предыдущего банка отозвана лицензия | Скидка на обслуживание 15-20%. Акции от партнёров на бухгалтерские программы и интернет-сервисы. Для получения скидки при открытии счёта нужно использовать кодовые слова (указаны на сайте). |

первые 90 дней обслуживания бесплатно | 3 месяца обслуживания — 0 руб. | 3 месяца бесплатного обслуживания; скидки при оплате за 3, 6 или 12 месяцев. |

на оплату рекламы в Яндекс.Директ, SeoPult — до 10 000 руб.; на оплату рекламы myTarget — до 50 000 руб.; на запуск первой рекламы Google AdWords — 3000 руб. |

в тарифе «Всё лучшее сразу» первые 3 месяца — 500 р. вместо 2500 р. |

| Начисление % на остаток по счету | нет | нет | до 4% | да | плавающая ставка | до 5% | нет | до 7% | нет | нет | до 3% | от 4 до 6% | нет |

| % за внесение наличных | от 0 до 1,3% | от 0 до 1% | от 0,12 до 1% | от 0,1 до 0,5% | от 0 до 1% | 0-0,3% | от 0 до 0,3% | от 0 до 0,5% | 0 руб. | от 0 до 0,5% | от 0 до 1% | от 0,15 до 0,3% | от 0,2%, максимально 8% в зависимости от суммы пополнения и тарифа |

| % за снятие наличных | от 0,99 до 4,99% | от 1,5 до 11% | от 1,1 до 11% | от 1,5 до 10% | от 0 до 10% | 2-3% | от 0 до 15% | от 0 до 6% | от 0 до 5% | от 0 до 11% | от 0 до 11% | от 1 до 15% | от 0% до 6% |

| Перевод на карту физ. лица | от 150 000 до 500 000 р. | до 150 тыс. р. | до 300 тыс. р. | комиссия | до 300 тыс. р. | до 150 тыс. р. | до 500 тыс. рублей | до 300 тыс. рублей — для юридических лиц, до 1 млн — для ИП | 100 000 — 500 000 р. в зависимости от тарифа | до 150 тыс. р. | до 6 млн рублей | до 1 000 000 р. | до 500 тыс. р — для ИП, до 300 тыс. рублей — для юр. лиц. |

| Комиссия за перевод юр. лицам и ИП | 0-100 р./шт. | от 30 до 100 р. | до от 28 до 120 р. | от 0 до 75 р. | от 16 до 199 р. | до 87 р. | от 19 до 89 рублей | от 0 до 90 р. | от 0 до 90 р. | от 32 до 100 р. | от 0 до 50 рублей за перевод | внутрибанковские — бесплатно, остальные — от 19 до 49 руб. | от 0 до 60 рублей |

| Интернет-банкинг и мобильное приложение | да | да | да | да | да | да | да | да | да | да | да | да | да |

| Корпоративные карты | выпуск бесплатно, обслуживание — 149 р./мес. за карту | выпуск бесплатно | обслуживание — первый год бесплатно, далее — 250 р./мес. | выпуск и обслуживание — бесплатно | от 2 до 7 тыс. р./год | бесплатные | есть | от 0 до 1000 р. в мес. | 1 карта бесплатно | стоимость обслуживания — 0 р. | выпуск и обслуживание бесплатно | выпускаются в день регистрации — бесплатно, после — 490 руб. | выпуск и обслуживание бесплатно |

| Зарплатный проект | есть, бесплатные переводы | от 0,1% за перевод зарплаты | переводы — бесплатно | комиссия устанавливается индивидуально | переводы от 0 р. | 0,2% за перевод | переводы без комиссии | комиссия — до 19 р. | 1% за перечисление зарплаты и пособий | 0-1% за перевод | бесплатные переводы | бесплатные переводы | комиссия за перевод денег сотрудникам устанавливается по соглашению сторон |

| Валютный счет | открытие — 800-2000 р. | бесплатно | бесплатно | бесплатно | 3000 р. открытие | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно | бесплатно |

Но даже это еще не все. Банки предлагают услуги бухгалтерии, юриста, инкассации, экваринга, расчетно-кассового обслуживания и т.д.

И тут уже каждый для себя должен выбрать банк, наиболее подходящий требованиям его требованиям который предлагает лучшие условия именно для него.

Как проходит процедура оформления

Открытие расчётного счёта для ООО — достаточно простая процедура. Реквизиты можно забронировать заранее на сайте банка, тогда от вас потребуется всего один визит. Стоимость открытия зависит от клиентской политики, в некоторых банковских учреждениях это бесплатно на минимальном тарифе или в рамках программы лояльности.

После того, как банковский менеджер убедится в достоверности оригиналов ваших документов и снимет копии, он предложит заполнить:

- заявление о подключении услуг;

- анкету клиента;

- сведения о бенефициарном владельце;

- договор об РКО.

Если выбран тарифный план с функцией онлайн-платежей, то вам также выдадут сертификат ключа проверки электронной подписи и сам USB-ключ. На этом всё, можете проводить платежи по полученным реквизитам. Сообщать об открытии счёта организации в ИНФС и фонды не надо, с 2014 года это делают сами банки.

Обязанность или необходимость открытия расчетного счета

С точки зрения закона открытие расчётного счёта – не обязанность предпринимателей и юрридических лиц, а всего лишь их право. И ООО, и ИП имеют возможность совершать расчеты наличными, но при условии, когда сумма по одной операции (одному договору) не более 100 тыс. рублей (для ООО и ИП) согласно Указанию ЦБ РФ от 07.10.2013г.

Согласно налоговому кодексу РФ: налоги юридических лиц уплачены после получения банком соответствующих платежных документов. Уплатить налоги можно лишь в виде безналичного платежа. Несоблюдение данного условия, может грозить судебным разбирательством. В связи с этим юридическим лицам всё же стоит обзавестить расчётным счётом.

Предприниматели имеют право оплатить налоги наличными. Правда в безналичной форме это сделать куда как проще и быстрее.

Предприниматель может использовать личный банковский счет при осуществлении предпринимательской деятельности, но об этом в обязательном порядке должна быть уведомлена ИФНС.

Вопрос безопасности при работе с РКО: как защитить свои деньги?

Чтобы не стать жертвой мошенников, сохранить порядок на счетах, достаточно предпринять несколько несложных мер по безопасности:

- Подписывая договор об открытии расчетного счета, не ленитесь прочесть каждый его пункт, все проверить и перепроверить. До тех пор, пока вы не убедитесь, что вам понятны все моменты и условия, ничего не подписывайте. Не стесняйтесь задавать вопросы менеджеру. Обязательно проверьте такие показатели: абонентская плата, начисляемые комиссии, регламенты переводов денег на другие счета, ввода и вывода средств со счета.

- Проверьте, все ли документы для открытия расчетного счета имеются у вас на руках, правильно ли вы составили заявление для подачи в банк. Никогда не пользуйтесь недостоверными сведениями.

- Открыть расчетный счет для ИП или другого юридического лица – половина дела. Как только договор с банком будет подписан, тут же сообщите об этом в налоговую службу. Как правило, банки делают это самостоятельно, но всегда лучше перестраховаться и перепроверить этот момент.

- Прежде чем перевести средства на счет контрагента, проверьте его надежность. Для этого вам нужно попросить его предоставить вам документы о регистрации, лицензии. Изучите его бухгалтерскую отчетность, узнайте, есть ли о нем информация в реестрах ФНС и в банке данных исполнительных производств ФССП.

Как выбрать банк для бизнеса

Основные критерии выбора банка для расчетно-кассового обслуживания (РКО):

- Консультационная поддержка.

- Эквайринг.

- Аренда оборудования.

- Кредиты, лизинг.

- Овердрафт.

- Спецсчёт для участия в торгах, тендерах.

- Предоставление банковской гарантии.

- Инкассация.

- Самоинкассация.

- Возможность размещения средств на депозит и процент по депозиту.

- Зарплатный проект.

- Бизнес карта.

- Различные бонусы.

- Для начала необходимо выбрать наиболее важные факторы именно для Вашего предприятия.

- Расставить их по убыванию значимости.

- Выбрать банки, подходящие под критерии верхней части Вашего списка (первые 3-4 позиции).

- Проанализировать какие из этих банков отвечают условиям нижней части списка.

- В результате у Вас останется немного вариантов, из которых Вы легко выберете наиболее подходящие банки.

Как происходит резервирование счёта

Заявка на открытие расчётного счёта, поданная через сайт банка или его партнёра, это не более, чем маркетинговый приём. Что делать с данными, оставленными клиентом в заявке, решает сам банк. Это может быть просто звонок менеджера, который ознакомит с тарифами и согласует время визита в банк или встречи в офисе клиента. Но все-таки, большинство таких предложений обещают не просто согласование встречи, а резервирование счёта.

В этом случае после предварительной проверки наличия сведений в ЕГРЮЛ или ЕГРИП, иногда в тот же день, банк закрепляет за клиентом действующие реквизиты расчётного счёта. Эти реквизиты можно сразу передавать контрагенту для оплаты, и с этого момента счёт начинает работать на зачисление.

Это действительно очень удобно, если вам надо срочно принять безналичные средства, но только распоряжаться ими ещё нельзя. Сама по себе онлайн заявка на расчётно-кассовое обслуживание ещё не гарантирует, что счёт в банке будет открыт. До подписания договора на РКО банк проверяет сведения о клиенте, чтобы убедиться в его добросовестности. Если окажется, что у заявителя есть заблокированные счета в других банках, договор заключать не будут.

Кроме того, отказ в открытии счёта может быть вызван сомнением в достоверности заявленных сведений или информацией, предоставленной службой безопасности банка. Причину отказа в расчётно-кассовом обслуживании банк вправе не сообщать. Но если говорить о только что созданных ООО и ИП, то у такого клиента нет ещё никакой истории – ни хорошей, ни плохой. Соответственно, в отношении них вероятность отказа в открытии расчётного счёта очень низкая.

Чаще всего онлайн заявка на сайте банка выглядит как обычная форма сбора контактов. В неё надо внести название и ИНН организации или ИП, телефон, электронный адрес и имя контактного лица. По этим данным с вами свяжется сотрудник, обычно это происходит в тот же рабочий день.

После того, как заявка подтверждается, на электронную почту приходит письмо с реквизитами счёта. Далее, в зависимости от условий предложения, клиент может быть приглашен в выбранный филиал или встреча назначается без посещения банка – в офисе или квартире.

Расчетный счет: что это и почему он необходим?

В прошлой статье о расчетно-кассовом обслуживании юридических лиц я мельком упоминал о хранении денежных средств на расчетном счете. Так давайте же разберемся, что это за фрукт такой, и почему без него не обходится ни одно юридическое лицо.

Счетами могут обзаводиться и «юрики», и «физики». Особенность расчетных счетов в том, что открываются они исключительно для осуществления коммерческой деятельности. Поэтому если вас интересуют денежные вклады под проценты, расчетный счет вам не потребуется. Последний необходим исключительно для ведения текущей деятельности компании. Если вы хотите обеспечить себя дополнительным пассивным доходом, советую вам подыскать себе выгодные дебетовые карты. В моей статье «Кредитная и дебетовая карта: в чем их разница» вы сможете найти несколько интересных и подходящих для этого продуктов. Если вы сомневаетесь, обязательно ли открывать расчетный счет, предлагаю оценить все его преимущества и недостатки.

Оформи РКО и пользуйся 2 месяца бесплатно

Порядок открытия расчетного счета

Открытие расчетного счета для юридических лиц и открытие расчетного счета для ИП регулируется Инструкцией Центробанка РФ от 30.05.2014 № 153-И. Чтобы вам не отказали в открытии расчетного счета необходимо вместе с заявлением на открытие расчетного счета предоставить хотя бы обязательный минимум необходимых документов:

|

Документы для открытия расчетного счета ООО |

Документы для открытия расчетного счета ИП |

|

Свидетельство о госрегистрации ООО |

Свидетельство о госрегистрации ИП |

|

Свидетельство о постановке на налоговый учет |

Свидетельство о постановке на налоговый учет |

|

Устав ООО |

Документ, удостоверяющий личность физического лица |

|

Карточка с образцами подписей и оттиска печати (при наличии печати) |

Карточка с образцами подписей и оттиска печати (при наличии печати) |

|

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

Документы, подтверждающие полномочия лиц, указанных в карточке, на распоряжение денежными средствами |

|

Документы, подтверждающие полномочия руководителя |

Лицензии или патенты, выданные ИП или лицу, занимающемуся частной практикой |

|

Лицензии или разрешения, если они имеют отношение к заключению договора об открытии расчетного счета |

Дополнительно банк вправе запросить другие документы, характеризующие заявителя:

- выписку из государственного реестра (ЕГРЮЛ или ЕГРИП);

- копию годовой бухгалтерской отчетности;

- справку об отсутствии задолженности перед бюджетом;

- копии налоговых деклараций;

- рекомендательные письма контрагентов и др.

После рассмотрения документов и принятия положительного решения, банк заключает договор с заявителем. Уведомление об открытии расчетного счета в 2017 году в налоговую инспекцию и фонды банки подают самостоятельно. Ранее это было обязанностью собственников счетов, за нарушение которой налагался штраф в 5 000 рублей.

На что обратить внимание при выборе банка

Для начала следует ознакомиться с услугами банка для юридических лиц и тарифами на них, а также размером комиссии за обслуживание

Так же обратите внимание на действующие предложения и акции, какой будет размер оплаты за осуществление одной операции, осуществляется ли начисление процентов на остаток по средств на счёту. Поинтересуйтесь, насколько продолжительный период времени данный банк работает на рынке услуг, какая у него репутация, насколько он надежен и стабилен

Немаловажный аспект – наличие возможности воспользоваться дистанционным обслуживанием: интернет-банкинг и доступ к его демо-версии, большим плюсом станет наличие встроенной бухгалтерии.

В связи с тем, что значительная часть банковских операций осуществляется в электронном виде, критерий «местонахождение банка» отходит на второй план.

Подводя итоги вышесказанного, отметим, что выбрать следует надежный и стабильный банк, обладающий положительной репутацией и предлагающий широкий спектр услуг своим клиентам.

Вероятные причины для отказа в открытии банковского счета

Перечислим причины, в соответствии с которыми Вам может быть отказано в открытии банковского счета:

- предоставлен неполный комплект документов;

- указанный юридический адрес не существует на самом деле;

- негативная кредитная история, подозрение в пособничестве террористическим организациям и получении средств незаконно;

- есть предположение, что ваша организация — фирма-однодневка.

Все документы для регистрации ИП или ООО за 15 минут

Подготовка документов — рутинная задача. Доверьте её нашему сервису.

Это сэкономит время и защитит от возможных ошибок.

- Укажите свои данные в форме, следуя подсказкам.

- Программа сформирует верные документы.

- Скачайте и распечатайте готовый пакет документов

- Это бесплатно и займёт не более 15 минут.

Документы для ИПДокументы для ООО

Документы для ИПДокументы для ООО

Отказ банка при заключении договора расчетно-кассового обслуживания

В большинстве случаев банк обязан заключить договор расчетно-кассового обслуживания с любой организацией или ИП. Однако есть исключения. Банк вправе отказать:

- анонимному владельцу (отказ в предоставлении документов для идентификации юридического лица);

- при условии, что организация зарегистрирована на адресе с массовой регистрацией юридических лиц (подозревают, что фирма-однодневка);

- если личность генерального директора вызывает сомнения (судимость, лишение права занимать данную должность);

- при наличии заблокированных расчетных счетов по решению государственных органов;

- при возникновении подозрений, что юридическое лицо совершает или планирует совершать операции по отмыванию доходов, полученных преступным путем;

- при возникновении подозрений, что организация относится к террористическим или будет совершать переводы в адрес террористических компаний.

Если юридическое лицо получило необоснованный отказ в возможности заключения договора расчетно-кассового обслуживании, то представить организации может обратиться в суд для урегулирования данного вопроса.

Обязательно ли пользование банковским счетом?

Актуальные российские правовые нормы не содержат пунктов, обязывающих организации или ИП открывать банковские счета. Однако в пользу целесообразности этого мероприятия свидетельствуют следующие аргументы:

- Фирмы или ИП, не имеющие счета в банке, весьма ограничены в выборе деловых партнеров. В Гражданском кодексе (ст. 861 п.2) содержится требование проведения оплаты между контрагентами (ООО-ООО, ООО-ИП, ИП-ИП) только с использованием банковского перевода через расчетный счет;

- расчет наличными деньгами имеет предельный размер в 100 тысяч рублей по каждому договору. Нарушение этого правила чревато финансовыми санкциями. Помимо этого, для денежных расчетов наличными обязательно использование ККТ;

- юридические лица обязаны своевременно уплачивать все налоговые сборы, при этом оплата допускается только с использованием расчетного счета.

Важно! Штрафы за неприменение кассового аппарата (в случае необходимости его применения) при расчетах между контрагентами составляет от 1500-2000 рублей для ИП до 30000-40000 рублей для юридических лиц. Руководитель подвергается штрафу в размере 3000-4000 рублей

В каком банке открыть расчетный счет?

Каждый банк проводит свою политику по привлечению клиентов, поэтому предлагает, как правило, несколько разных тарифных планов, отличающихся стоимостью услуг и их ассортиментом. Многие предлагают открыть расчетный счет для ООО бесплатно, но бесплатное открытие расчетного счета может потом компенсироваться высокой ценой за его обслуживание. Это же можно отнести и к ИП, поэтому прежде чем принимать предложение открыть расчетный счет для ИП бесплатно, узнайте о том, во что обойдутся банковские услуги в дальнейшем. Сравните стоимость тарифов на ведение расчетного счета в разных банках.

Кроме тарифов, к существенным критериям при выборе банка стоит отнести:

- известность, надежность и стабильность банка;

- возможность подключения к Интернет-банку;

- наличие региональных филиалов;

- возможность открыть несколько расчетных счетов;

- мультивалютные вклады, если ваша деятельность связана с ВЭД;

- скорость исполнения распоряжений клиента (платежных поручений);

- наличие специальных зарплатных проектов;

- льготное кредитование для собственников счетов.

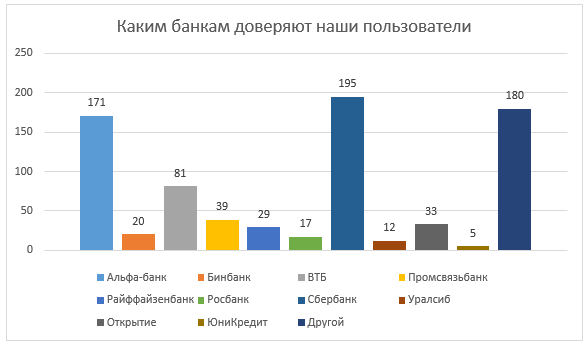

Мы задали нашим пользователям вопрос: «Какому банку вы доверили обслуживать деньги вашего бизнеса»? В голосовании приняли участие 792 пользователя, их голоса распределились следующим образом:

- Как проверить надежность банка

- Что делать, если у банка отозвали лицензию

Что даёт подключение к РКО

В первую очередь расчётно-кассовое обслуживание даёт расширение возможностей бизнеса. Увеличится перечень потенциальных контрагентов, появится возможность участия в тендерах, предприниматель сможет пользоваться дополнительными банковскими услугами.

Например, подключить эквайринг и принимать платежи от клиентов и покупателей с банковских карт. Клиенту банка будут доступны овердрафты, кредитные линии и ссуды разного типа. Если компания имеет штат сотрудников, можно подключиться к зарплатному проекту.

Открытие расчётного счёта позволит выполнять следующие финансовые операции:

- переводы ИП, юрлицам и физлицам;

- переводы на банковские карты;

- ведение валютных счетов, конвертация валют, получение услуг валютного контроля, выполнение международных операций;

- получение наличных через кассу банка или банкоматы;

- пополнение счета через кассу или банкоматы;

- управление дополнительными услугами онлайн: зарплатными проектами, бизнес-картами, эквайрингом, кредитами и пр.

Если вы собираетесь расчётный счёт открыть, вам обязательно предложат подключение интернет-банкинга. Это система, через которую можно совершать все возможные финансовые операции без посещения банковского офиса. Кроме того, многие банки создают специальные онлайн-сервисы для бизнеса с расширенными возможностями, через которые можно вести бухгалтерию, интегрировать систему с облачными сервисами и пр.

Для удобства обслуживания клиентам предлагается выпуск бизнес-карт. Они дают прямой доступ к безналичным денежным средствам, снимать наличные и пополнять расчётный счёт удобно с помощью терминалов. Можно выпустить сразу несколько бизнес-карт и передать их в пользование сотрудникам. Управление картами совершается через интернет-банк: выставление ограничений, пополнение, блокировка, контроль за расходами и пр.

Расчетный счет открыт. Что дальше?

После подписания договора о банковском обслуживании и соглашении об интернет-банкинге клиент получает на руки отрывной талон, в котором указан номер расчетного счета и дата его открытия. До мая 2014 года организации обязаны были информировать контролирующие органы (ФНС, ПФ, ФСС) о факте открытия счета в банке и, в случае невыполнения этого требования, подвергались штрафу. Сейчас такая обязанность отменена на законодательном уровне.

Может ли банк отказать в открытии счета?

Теоретически банковское обслуживание гарантируется субъектам предпринимательской деятельности статьей 846 ГК РФ. На практике банки могут отказать организации или ИП в открытии расчетного счета по следующим основаниям:

- при проверке не подтверждается местонахождение будущего клиента;

- предоставление в банк искаженной информации относительно юридического адреса;

- наличие у банка подозрений в причастности фирмы к незаконной деятельности.

Причины отказа в открытии счета, как правило, не оглашаются. При этом у потенциального клиента всегда сохраняется возможность обратиться в другое финансовое учреждение.

Расчетный счет для ИП

У индивидуальных предпринимателей ситуация несколько другая: расчетный счет для ИП тоже необязателен, но уплачивать налоги наличными деньгами им не запрещается. При этом на ИП также распространяется лимит наличных расчетов в договорах с другими коммерческими субъектами, поэтому если цена одного договора превышает 100 000 рублей, то расчеты возможны только в безналичном порядке.

Задумавшись над тем, нужен ли расчетный счет для ИП, решите для себя:

- Будете ли вы заключать договоры на сумму, превышающую лимит наличных расчетов?

- Сможете ли вы соблюдать кассовую дисциплину при работе с наличными деньгами и вести кассовые документы?

- Сумеете ли вы обеспечить безопасное хранение наличных денег?

- Будут ли ваши контрагенты согласны на ведение только наличных расчетов?

Может быть, проще открыть расчетный счет для ИП и вести безналичные расчеты? Это действительно удобно.

В каком банке открыть расчётный счёт

Основная задача ИП или компании — выбрать банк, условия обслуживания которого устроят на все 100%. Благо, что предложений на рынке предостаточно. Банки активно предлагают расчётный счёт открыть, управлять им через онлайн-банк, разрабатывают пакеты услуг, некоторые предоставляют полностью бесплатное обслуживание.

Для удобства выбора мы провели анализ ведущих банков, предлагающих расчётно-кассовые услуги. Используя информацию из таблицы, вы можете выбрать оптимальный вариант обслуживания. Так как банки предлагают разные тарифы, для объективного сравнения мы взяли средний расценки, ориентированный на обычный, не совсем масштабный бизнес.

Вы может открыть банковский счет в одной из следующих кредитных организаций:

|

Открытие |

ВТБ |

Тинькофф |

|||

|---|---|---|---|---|---|

|

Тариф |

Набирая обороты |

Удачный выбор |

Свой бизнес |

Всё включено |

Продвинутый |

|

Ежемесячная плата |

990 р. |

1690 р. |

1290 р. |

1900 р. |

1990 р. |

|

Платежи юрлицам |

10 бесплатно, далее 100р. |

10 включено, далее по 25 р. |

15 включено, далее по 25 р. |

60 бесплатно, после 50 р. каждый |

29 руб. |

|

Платежи физлицам |

Для ИП — до 150 т.р./мес. без комиссии, далее от 0,15%, для ООО — от 0,5% |

Для ИП — до 200 т.р./мес. без комиссии, для ООО — 0,5%, 100 р. мин. До 200 т.р., далее 1-3% |

До 100 т.р./мес. без комиссии, далее от 1,2% |

Бесплатно без ограничений вывод доходов ИП, зарплаты, дивидендов. Прочее 1% до 150 т.р. |

Для ИП — 300 т.р. на дебетовую карту банка и 400 т.р. на кредитную; для ООО — 1% |

|

Пополнение расчётного счёта |

До 300 т.р. без комиссии, далее от 0,3% |

До 500 т.р. без комиссии, далее от 0,2% |

0,15% |

до 250 т.р. без комиссии, далее 0,225% |

бесплатно до 300 т.р./мес., далее 0,1% |

|

Снятие денег с корпоративной карты |

3%, мин. 400 рублей |

От 1% до 200 000 рублей. |

0,99% до 100 т.р. в день, в месяц до 2 млн |

от 0,5% на зарплату, на прочие платежи 1-2% |

1% + 79 р. до 400 т.р. |

* обслуживание может быть бесплатным, если в течение месяца клиент совершил по бизнес-картам безналичные операции на сумму не менее 200 000 рублей.

Для более удобного выбора воспользуйтесь калькулятором подбора тарифов. Внесите в него потребности своего бизнеса, система подберет оптимальные программы обслуживания. Расчётный счёт открыть можно в любом из предложенных банков путем подачи онлайн-заявки.

Какие документы потребуются для открытия счета

Пакет документов, запрашиваемых при подаче заявки на открытие счета, могут отличаться в разных финансовых организациях. Для юридических лиц и ИП действуют разные критерии в формировании комплекта документов.

Расчетный счет для ООО

Открытие банковского счета организациями (ООО), в общем случае, возможно при наличии основного списка документов:

- свидетельства, выданные ФНС – о регистрации (ОГРН) и о нахождении ООО на учете в территориальном налоговом органе (ИНН/КПП);

- актуальный вариант Устава (с зарегистрированными изменениями);

- лист Выписки из ЕГРЮЛ, полученный при регистрации;

- протокол (или решение) об образовании юрлица (с указанием руководителя ООО), учредительный договор;

- коды Росстата;

- паспорт руководителя и приказ о назначении на должность гендиректора;

- разрешительные документы и лицензии – при их наличии;

- подтверждение местонахождения организации (арендный договор, свидетельство о праве собственности).

Все бумаги предъявляются в банк в виде оригиналов и копий. Нотариального удостоверения скопированных экземпляров крупные банки обычно не требуют, поскольку заверяют их самостоятельно.

Следует знать: Если банк снимает копии с учредительных документов своими силами, то будущему клиенту, чаще всего, придется оплатить эту услугу. В целях экономии целесообразно предоставить собственные электронные и бумажные копии всех предоставляемых подлинников.

Заявление на оформление счета и карточка, в которой фиксируется образец подписи директора и копия оттиска круглой печати организации, можно заполнить у банковского менеджера. Карточка предусматривает наличие примеров оригинальных подписей директора и бухгалтера. Если в штате компании нет единицы счетного работника, запись об этом должна быть отмечена на карточке и завизирована печатью и подписью.

В офисе банка также заполняется и подписывается договор расчетного счета и соглашение о дистанционном обслуживании.

Состав документов для ИП

Физическому лицу-предпринимателю, желающему зарегистрировать расчетный счет, потребуется несколько меньший пакет документов. Он включает:

- свидетельство, выданное налоговой инспекцией и удостоверяющее регистрацию ИП;

- выписка (или лист) ЕГРИП;

- подтверждение ИФНС о налоговом учете;

- коды Росстата;

- паспорт/удостоверение личности гражданина-ИП.

Заявление об открытии счета и карточку с эталоном подписи можно заполнить в банке. Если предприниматель работает с круглой печатью, то на карточке ставится ее оттиск. Местонахождение (юридический адрес) ИП подтверждается либо фактом регистрации по паспорту, либо документом о праве собственности/договоре аренды на помещение, предназначенное для работы.

Имейте в виду: Количество расчетных счетов, открываемых в банках, законодательно не регламентируется. Компания или ИП может иметь несколько счетов в различных банках и валютах.