Зачем нужен универсальный передаточный документ? как его заполнить и применять?

Содержание:

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Вспоминаем старые форматы

- Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

- Каково предназначение счета-фактуры при отгрузке?

- Заполнение УПД в 1С

- Разбираем новые форматы

- Порядок заполнения нового бланка УПД

- Кто ставит подписи в УПД

- Образец заполнения универсального передаточного акта

- Новый счет-фактура и УПД с 1 июля 2021

- Подписанты¶

- Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

- УПД с функцией СЧФДОП¶

- Бланк УПД

- При оформлении УПД чем отличаются статус 1 и 2?

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Вспоминаем старые форматы

Какие форматы мы считаем старыми и почему?

- Форматы первичных учетных документов, утвержденные Приказом ФНС России от 21.03.2012 N ММВ-7-6/172@ содержат соответственно формат товарной накладной ТОРГ-12 и акта приемки-сдачи работ (услуг). С 1 июля 2017 года этот формат теряет свою силу в соответствии принятием .

- Форматы счета-фактуры и корректировочного счета-фактуры, утвержденные Приказом ФНС России от 04.03.2015 N ММВ-7-6/93@. В этом приказе утрачивают силу только некоторые части:

- Абзац второй пункта 1 и приложение №1, которые содержат формат счета-фактуры. Отменяет их Приказ ФНС России от 24.03.2016 N ММВ-7-15/155@, который при этом утверждает новый формат – универсального передаточного документа (УПД), но об этом расскажем дальше.

- Абзац третий пункта 1 и приложение №2, содержащие формат корректировочного счета-фактуры. Их отменяет Приказ ФНС России от 13.04.2016 N ММВ-7-158189@, одновременно утверждающий формат корректировки универсального передаточного документа (УКД).

ТОРГ 12: как заполнять, исправлять и хранить

Проверить ошибки в ТОРГ 12

Важно! Стоить помнить, что использовать старый формат счета-фактуры с 1 июля 2017 года будет нельзя, но те, которые были отправлены до этой даты, можно будет представлять в налоговую, например, в рамках камеральных проверок, до 31.12.2020 г. Старые форматы первичных учетных документов можно будет использовать, но уже как неформализованные, то есть представлять в налоговый органы их придется в виде бумажных копий

Всем ли нужно в УПД указывать идентификатор государственного контракта в 2021 году?

Идентификатор государственного контракта в счетах-фактурах и УПД нужен, чтобы налоговой было проще контролировать отгрузку товаров (работ, услуг) в счет полученных из федерального бюджета авансовых средств.

Если вы не знаете, что писать в новой строке, то, скорее всего, вам и не понадобится ее заполнять. Строка 8 заполняется только в том случае, если вы работаете с госконтрактом, которому присвоен уникальный идентификатор.

Если у вашего контракта нет такого реквизита, то и в УПД идентификатор госконтракта указывать не нужно: в поле ставится прочерк.

Уникальные идентификаторы присваиваются госконтрактам по оборонному заказу (ст. 6.1 Федерального закона от 29.12.2012 № 275-ФЗ «О государственном оборонном заказе»), а также контрактам, которые финансируются за счет бюджетных источников (ст. 5 Закона «О федеральном бюджете на 2021 г и на плановый период 2021 и 2021 гг, постановление Правительства Российской Федерации от 30.12.2016 № 1552).

Каково предназначение счета-фактуры при отгрузке?

Счет-фактура — это первичный документ налогового учета по НДС. Организации и ИП на ОСН обязаны выставить этот документ, выделив в нем сумму налога, подлежащую уплате в бюджет с данной операции.

От оформления документа не освобождаются хозяйствующие субъекты, получившие освобождение от уплаты налога по ст. 145 НК РФ.

В свою очередь, спецрежимники, например лица, применяющие УСН, могут отказаться от выписки счетов-фактур за исключением тех случаев, когда они осуществляют посреднические или импортные операции.

Покупателю на ОСН требуется корректный счет-фактура со всеми реквизитами, чтобы принять НДС к вычету. Поэтому продавцам следует подходить к выписке этого документа с предельной внимательностью. Его форма утверждена постановлением Правительства от 26.12.2011 № 1137. Никаких собственных форм на базе этой экономические субъекты разрабатывать не вправе, в противном случае покупатель не будет иметь возможности принять НДС к вычету, а ведь основное предназначение счета-фактуры именно в этом (ст. 169 НК РФ).

ВНИМАНИЕ! С 01.01.2019 действует новая форма счета-фактуры. Подробности узнайте из материала

Однако существует документ на замену счету-фактуре — универсальный передаточный документ. О нем расскажем в следующем разделе.

Заполнение УПД в 1С

Пользователи программного обеспечения для ведения бухгалтерской отчетности уже сейчас могут заполнить УПД в 1с. Сейчас это возможно практически во всех версиях программы «1С:Предприятие». В этой программе можно выписать УПД на печать. Как же выписать УПД в 1с 8.3?

Если нужен документ со статусом 1, то его можно получить на основании внесенного в базу программы счета-фактуры. При нажатии на печать выбираем нужный акт, и программа автоматически соберет все необходимые сведения из имеющегося документа, но некоторые реквизиты придется редактировать самостоятельно.

Исправление УПД в «1С:Бухгалтерия 8.3»

Если в тексте акта есть ошибка, формируется документ «Корректировка реализации» на исправление в первичных документах. Изменения вносятся, исправленный счет-фактура регистрируется и отправляется на печать как УПД или счет-фактура. Данные об изменении внесутся в строку 1а автоматически.

Корректировка реализации и УПД

Сегодня нет формы, согласно которой проводится корректировка первичной документации, но налоговые органы РФ сообщают о том, что данная форма находится на стадии разработки. Поэтому сегодня для корректировки и используют счет-фактуру. А чтобы изменения верно отображались и в первичном документе, основанием для исправлений становится дополнительное соглашение, присоединяемое к договору.

В 1С есть форма соглашения об изменении цены, которую при желании можно использовать для внесения изменений.

Введение УПД в документооборот положительно сказывается на бухучете:

- сокращается количество документов;

- объединяются бухгалтерский и налоговый учет;

- процесс передачи информации по каналам связи оптимизируется.

Разбираем новые форматы

Первичные учетные документы

Отдельные форматы первичных учетных документов теперь утверждаются двумя приказами:

- Формат представления документа о передаче товаров при торговых операциях (ДПТ), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/551@.

- Формат представления документа о передаче результатов работ (документа об оказании услуг) (ДПРР), утвержденный Приказом ФНС России от 30.11.2015 N ММВ-7-10/552@.

Оба формата заменяют старые форматы –ТОРГ-12 и акта приемки-сдачи работ (услуг) соответственно, и в то же время являются рекомендуемыми. Такой вывод можно сделать из Приказа ФНС от 20.05.2016 N ММВ-7-15/329, который прямо говорит о том, что старые форматы отменяются в связи с принятием приказов по форматам ДПТ и ДПРР.

УПД и УКД

Как я уже писала, формат УПД и УКД заменят форматы счета-фактуры и корректировочного счета-фактуры. С ними надо разобраться подробнее.

Электронный формат УПД официально называется «формат счета-фактуры и формат представления документа об отгрузке товаров (выполнении работ), передаче имущественных прав (документа об оказании услуг), включающего в себя счет-фактуру, в электронной форме». и утверждается Приказом ФНС России от 24.03.2016 N ММВ-7-15/155@.

Формат УКД – «формат корректировочного счета-фактуры и формата представления документа об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав, включающего в себя корректировочный счет-фактуру» – утвержден Приказом ФНС России от 13.04.2016 N ММВ-7-15/189@.

Подробнее об УПД

Формат УПД выполняет 3 функции:

- Счет-фактура – СЧФ.

- Счет-фактура и документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – СЧФДОП.

- Документ об отгрузке товаров (выполнении работ), передаче имущественных прав (документ об оказании услуг) – ДОП.

В данном случае первичный документ может быть аналогом как ТОРГ-12, так и акта выполненных работ.

Аналогично и формат УКД выполняет 3 функции:

- Корректировочный счет-фактура – КСЧФ.

- Корректировочный счет-фактура и документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – КСЧФДИС.

- Документ об изменении стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав – ДИС.

Функции электронного формата и статусы печатной формы УПД отличаются. Следующая таблица поможет вам разобраться, какие формы бумажных документов соответствуют разным вариантам электронных.

| Функции электронного формата УПД/УКД |

Соответствие с печатной формой |

| УПД с функцией СЧФ | Форма счета-фактуры, утвержденная Приложением № 1 к Постановлению Правительства от 26.12.2011 № 1137. |

| УПД с функцией СЧФДОП | Статус 1 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (счет-фактура и передаточный документ или акт). |

| УПД с функцией ДОП | Статус 2 в рекомендуемой форме УПД, утвержденной Письмом ФНС от 21.10.2013 N ММВ-20-3/96@ в Приложении № 1 (только передаточный документ или акт). |

| УКД с функцией КСЧФ | Форма корректировочного счета-фактуры, утвержденная Приложением № 2 к Постановлению Правительства от 26.12.2011 № 1137. |

| УКД с функцией КСЧФДИС | Статус 1 в рекомендуемой форме УКД, утвержденной (корректировочный счет-фактура и соглашение или уведомление об изменении стоимости). |

| УКД с функцией ДИС | Статус 2 в рекомендуемой форме УКД, утвержденной (только соглашение или уведомление об изменении стоимости). |

Получается, что на бумаге нормативно-правовой акт, утверждающий счет-фактуру, остался прежним, а для УПД и УКД появились письма с рекомендуемой печатной формой. В электронных же форматах счет-фактура перешел в формат УПД, а корректировочный счет-фактура – в формат УКД.

Важно! Форматы УПД и УКД являются обязательными только в части счетов-фактур. То есть для обмена электронными счетами-фактурами с 1 июля 2017 года обязательно нужно будет использовать формат УПД (для корректировочных – УКД) с функциями СЧФ или СЧФДОП (для УКД – КСЧФ или КСЧФДИС)

Такой вывод можно сделать из п. 9 и абз. 2 п. 1 .

Порядок заполнения нового бланка УПД

Сведения вносятся в бланк с помощью электронно-вычислительной техники и печатного оборудования. Отметки об отпуске товара и его принятии проставляются от руки.

В левом верхнем углу указывается статус УПД. Он может выступать в качестве счета-фактуры или передаточного акта (акта выполненных работ/оказанных услуг). Соответственно в окошке проставляется значение 1 или 2.

Далее в «шапке» бланка содержится информация о продавце:

- полное наименование;

- юридический адрес;

- ИНН/КПП.

Там же указываются наименования и адреса грузоотправителя и грузополучателя. Далее следуют сведения о платёжном документе, в соответствии с которым были перечислены деньги в счёт оплаты товара.

После этого в новую форму УПД вносятся наименование, адрес и ИНН/КПП покупателя. В последнюю строку универсального передаточного документа вписывается валюта расчёта.

НАЖМИТЕ ДЛЯ УВЕЛИЧЕНИЯ

Центральную часть бланка занимает таблица. В столбцы вносится следующая информация:

- в графе «А» — порядковый номер записи о товаре;

- в столбце «Б» — код ТН ВЭД ЕАЭС;

- 1 графа – коммерческое наименование товара в соответствии с положениями договора (заявкой, спецификацией);

- в столбец 2 вносятся единицы измерения товара (например, штуки), и указывается условное обозначение;

- 3 столбец – количество отгружаемого товара;

- 4 графа – цена 1 единицы;

- 5 графа – стоимость всех товаров без учёта налогов;

- 6 столбец – размер акциза;

- в 7 столбце формы УПД указывается действующая ставка НДС;

- в 8 столбец вписывается сумма налога, которая подлежит уплате покупателем;

- в 9 графу универсального передаточного документа вносится информация о полной стоимости товара;

- в 10 столбце указывается код страны происхождения продукции и краткое наименование государства в соответствии с классификатором (актуально при отгрузке на экспорт или поставке ранее ввезённого товара);

- в 11 графе проставляется номер таможенной декларации, по которой товар был импортирован в страну, присвоенный при регистрации документа.

Под таблицей указывается количество листов УПД. Также ставится подпись, фамилия и инициалы руководителя организации (или иного уполномоченного на подписание документа лица) и главного бухгалтера. Должностные лица заверяют подлинность указанных в таблице универсального передаточного документа сведений.

Далее указывается, на основании какого документа был передан груз. Это может быть доверенность или договор. Также заполняются сведения о перевозчике, если для доставки было заключено соглашение с транспортной компанией.

Слева внизу бланка УПД расположены поля, предназначенные для внесения сведений об отгрузке товара:

- должность, подпись, фамилия и инициалы лица, отпустившего имущество;

- дата отгрузки;

- иные сведения;

- сведения о лице, ответственном за оформление УПД: подпись, должность, фамилия и инициалы;

- оттиск печати.

Заверять информацию о товаре может один уполномоченный представитель продавца, а фактически отгружать продукцию – другой.

Справа находится аналогичное поле, заполняемое работником организации-покупателя:

- должность, подпись, фамилия и инициалы лица, принявшего товар;

- дата получения имущества;

- иная информация, например, ссылки на другие документы, оформленные при приёмке;

- должность, Ф.И.О. и подпись лица, ответственного за оформление факта хозяйственной жизни;

- оттиск печати.

УПД составляется в нескольких экземплярах. 1 заполненный образец должен остаться у получателя груза, и минимум 1 заполненный и подписанный бланк будет направлен продавцу с отметкой о получении.

Вопросы и ответы

Вопрос 1: Как нумеровать УПД, если организация поставщик выписывает покупателям счета-фактуры + накладные и УПД со статусом «1» вперемешку?

Ответ: Для универсального передаточного документа со статусом «1» нужно использовать последовательную нумерацию, единую со счет-фактурами (хронологический порядок). Если УПД имеет статус «2», то нумеровать можно на усмотрение поставщика, закон данный момент не регламентирует.

Вопрос 2: Поставщик одновременно поставляет товар покупателю и оказывает сопутствующие услуги в связи с приобретением. Можно ли отгрузку товара и услуги отразить в одном УПД?

Ответ: Да, это возможно и не противоречит законодательству.

Кто ставит подписи в УПД

Для правильного оформления отчетности нужно знать, кто расписывается в УПД или является ответственным за правильность оформления факта хозяйственной деятельности. Строки, где должны подписываться руководитель организации, главный бухгалтер или иные уполномоченные лица, всегда заполняются в соответствии с требованиями законодательства. Нет исключения при заполнении данных реквизитов и в УПД со статусом 2.

В строке под номером 10 указывают: должность, инициалы и подпись лица, что отгрузил товар, или же того, кто обладает полномочиями подписывать документы о передаче результатов выполнения работ, оказания услуг и передачи имущественных прав от имени компании либо ИП. Если этот человек, и человек, подписывающий счет-фактуру — одно и то же лицо, то можно указать только должность и инициалы, а подпись не дублировать.

В 13 строке указывают должность, инициалы и подпись человека, уполномоченного подписывать данный документ со стороны продавца и ответственного за правильное оформление факта хозяйственной жизни. Если это лицо уже указано в строке 10, то не нужно подписываться в 13 строке — достаточно инициалов и должности.

В 15 строке указывают должность, инициалы и подпись лица, принявшего товар, или уполномоченного подписывать акты передачи результатов работ, оказания услуг, прав на имущество от имени субъекта экономики.

Наконец, 18 строка заполняется должностью, инициалами и подписью лица, несущего ответственность за правильное оформление факта хозяйственной деятельности со стороны покупателя. Если то же лицо уже расписалось в 15 строке, дублировать его подпись в 18 строке не нужно.

Стоит обратить внимание, что в статью 9 Федерального закона «О бухгалтерском учете» было предложено внести изменения, согласно которым ужесточатся требования к первичным документам учета — в частности, не будут допускаться к учету бумаги по мнимым, не совершенным и фиктивным сделкам.

Законодательными изменениями разграничена ответственность лиц, принимающих участие в подписании первичной документации. Так, тот человек, что ответственен за правильность оформления факта хозяйственной жизни, обеспечивает своевременную передачу документов для их регистрации в регистрах бухучета компании и одновременно отвечает за достоверность указанных в них сведений. А лицо, что занимает должность, трудовые обязанности которой предусматривают ведение бухгалтерского учета, или же занимается этой деятельностью согласно условиям заключенного договора, не несет ответственности за правильность оформления хозяйственной жизни компании.

Образец заполнения универсального передаточного акта

В первой строке бланка универсального передаточного документа «статус» выбираем 1, если УПД объединяет оба документа (передаточный акт и счет-фактуру), либо ставим 2, если УПД заменяет только первичный передаточный документ.

Если в статусе поставили цифру 1, то заполняем полностью строчки с 1 по 7 и графы 1-11.

В 3 стр. «Грузоотправитель и его адрес» указываем соответствующие данные отправителя, а в 4 стр. «Грузополучатель и его адрес» данные получателя. Можно дополнить данные информацией об ИНН и КПП указанных лиц. Если же вместо директора счет-фактуру подписывает уполномоченное лицо, ставим должность этого лица или указываем распорядительный документ.

Если в статусе бланка УПД поставили 2, то заполняем строчки 1, 1а, 2, 6, 7 и графы 1, 2 или 2а, 3, 9. Для уточнения информации строчки от 2а до 6б и графы от 4 до 6.

Далее в гр. А заполняется соответственно номер записи.

Гр. Б можно не заполнять или же заполнить в соответствии с ОКВЭД (ОКУН).

В остальных графах таблицы указываются сведения о товарах, заполнение идентично заполнению товарной накладной или товарного раздела товарно-транспортной накладной. Скачать бланк и образец товарной накладной, скачать бланк и образец заполнения ТТН.

8 — отражаются реквизиты договоров, соглашений и т.д, на основании которых происходит передача.

9 — отражают реквизиты различных транспортных документов (транспортной накладной или товарно-транспортной накладной), а также дополнительную информацию о совершенной операции.

10 — ставит подпись, ФИО и свою должность лицо, уполномоченное за отгрузку. Но подпись не ставится, а указывается, лишь должность и ФИО, если этот работник расписывается в счете-фактуре.

11 — указываем дату, когда совершена операция.

12 — записываем дополнительную информацию, например, о сертификатах или же, о количестве документов к бланку УПД.

13 — указывает свою должность, подпись, фамилию и инициалы соответствующее лицо. Но если этот работник указывается в 10 строке, или же он подписывает счет-фактуру, то здесь указываем лишь его должность, ФИО без подписи.

Если данная операция осуществляется несколькими лицами, то необходимо добавить еще одну строку 13а бланка УПД, где распишется и укажет свои данные второе лицо.

14 — отражаем данные о том, кто ведет бухгалтерский учет. Эту строку можно не заполнять при наличии печати с полным наименованием.

15 — расписывается и указывает свою должность и ФИО работник, получивший груз.

16 — проставляем именно ту дату, когда был получен товар, но надо учесть, что эта дата не может быть ранее даты указанной в 1 строке и даты, указанной в 11 строке.

17 — отражаем дополнительные документы, если имеем какие-то претензии. Либо пишем «без претензий».

18 — должность, ФИО и ставит свою подпись работник, отвечающий за проведенную сделку, но если этот работник указывается в 15 строке, то здесь указываем, лишь его должность и ФИО.

Если в осуществлении этой операции участвует не одно лицо, то необходимо добавить еще одну строку 18а бланка УПД, где будут указаны соответствующие данные и подпись второго лица.

19 — могут отражаться сведения о заполнение универсального передаточного документа. Если есть печать с полным наименованием, эту строку можно не заполнять.

Соответственно на месте «М.П.» ставим печать. Если заполнены все необходимые реквизиты, но не поставлена печать, Вам не могут отказать в принятии документа к налоговому учету.

К заполненному УПД может быть добавлен счет на оплату, бланк и образец заполнения которого можно скачать здесь.

Бланк и образец

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Подписанты¶

Набор необходимых полей для подписания счетов-фактур, актов и накладных был значительно меньше, чем для подписания УПД и УКД.

Все данные подписанта доставались из сертификата и данных его организации — автоматическое заполнение данных подписанта происходило при заполнении BoxId и Certificate/CertificateThumbprint.

Форматы УПД и УКД подразумевают расширенный набор полей для подписантов. Этот набор полей не содержится ни в сертификате, ни в данных организации.

Но логика автоматического заполнения данных о подписантах сохранилась и при подписании УПД и УКД.

Автоматическое заполнение происходит, если в Диадоке есть дополнительные данные, необходимые для подписания. Если дополнительных данных, необходимых для подписания в Диадоке нет, то будет возникать ошибка.

Расширенные данные можно заполнить методом ExtendedSignerDetails.

Для указания этих данных в Диадоке добавлены следующие структуры и методы:

- структура для описания реквизитов продавца, покупателя и грузоотправителя, используемая в УПД и УКД — ExtendedOrganizationInfo

- структура для описания реквизитов подписанта, используемая в УПД и УКД — ExtendedSigner

- структура для описания реквизитов подписанта, используемая в методе ExtendedSignerDetails — ExtendedSignerDetailsToPost

Трудовой договор, Дополнительное соглашение, Материальная ответственность, Коллективная материальная ответственность, Кадровый перевод, Индексация, Т-53 для ЗУП 3 внешние (7 печатных форм). Создание ведомостей по каждому сотруднику одной кнопкой

1. Комплект из 6 печатных форм для документов: Прием на работу, Индексация, Кадровый перевод, Кадровый перевод списком для ЗУП 3.1.11 и более ранних

Трудовой договор, дополнительное соглашение, договор личной материальной ответственности, договор коллективной материальной ответственности, индексация, Ведомость Т-53 без лишних строк. Не требуется изменения конфигурации. Подключается через стандартное подключение внешних обработок.

2. Обработка для создания ведемостей из начисления зарплаты.

3. Расширение конфигурации для ЗУП 3.1.11 и КА 2.4.6 для редактирования стажа как в ЗУП 2.5 (Из трудовой деятельности сотрудника. Если ввели строки трудовой деятельности, то стаж считается до даты приема сотрудника).

1 стартмани

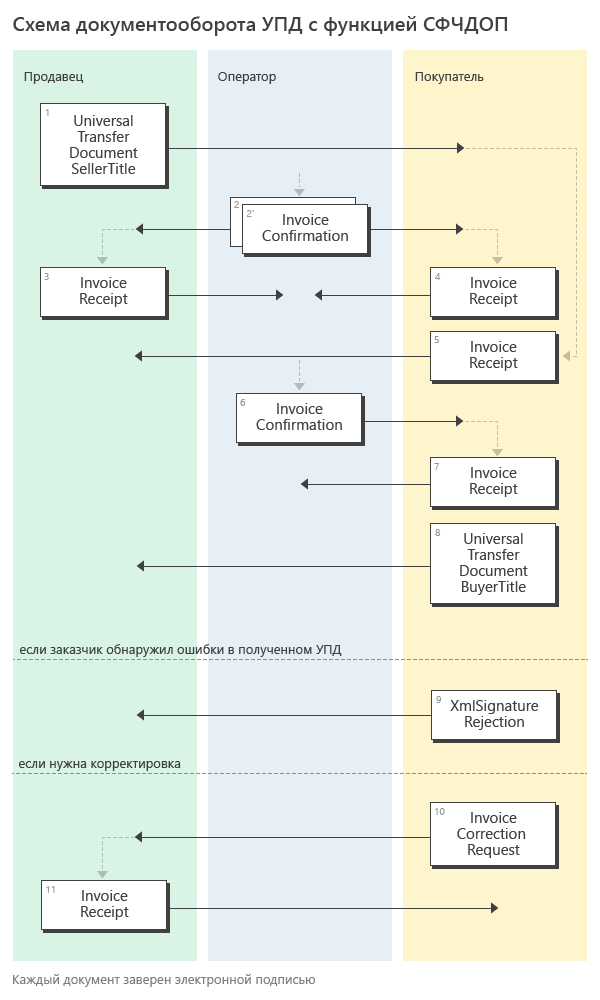

УПД с функцией СЧФДОП¶

В случае, когда УПД используется с функцией СЧФДОП (FunctionType.InvoiceAndBasic), объединяются документообороты для FunctionType.Invoice и FunctionType.Basic.

- Продавец формирует титул продавца УПД (СЧФДОП) UniversalTransferDocument1, подписывает его и направляет Покупателю.

- Диадок формирует подтверждение оператора InvoiceConfirmation2о дате получения титула продавца УПД (СЧФДОП), подписывает его и направляет Продавцу.

- Диадок формирует подтверждение оператора InvoiceConfirmation2“о дате отправки титула продавца УПД (СЧФДОП), подписывает его и направляет вместе со УПД (СЧФДОП) Покупателю.

- Продавец получает подтверждение оператора и отправляет в ответ подписанное извещение InvoiceReceipt3о получении подтверждения.

- Покупатель получает титул продавца УПД (СЧФДОП) и подтверждение оператора и отправляет в ответ подписанные извещение InvoiceReceipt5о получении титула продавца УПД (СЧФДОП) и извещение InvoiceReceipt4о получении подтверждения.

- Диадок формирует подтверждение оператора InvoiceConfirmation6о дате отправки извещения о получении титула продавца УПД (СЧФДОП), подписывает его и направляет Покупателю.

- Покупатель получает подтверждение оператора и отправляет в ответ подписанное извещение InvoiceReceipt7о получении подтверждения.

- Покупатель формирует в ответ на титул продавца УПД (СЧФДОП), титул покупателя УПД (СЧФДОП) UniversalTransferDocumentBuyerTitle8, подписывает его и отправляет в сторону Продавца.

- Диадок доставляет титул покупателя УПД (СЧФДОП) UniversalTransferDocumentBuyerTitle9до Продавца.

- Если Покупатель обнаружил ошибки в полученном титуле продавца УПД (СЧФДОП), он формирует отказ в подписи XmlSignatureRejection10, подписывает его и направляет Продавцу.

- Если Покупатель обнаружил ошибки в полученном титуле продавца УПД (СЧФДОП), он формирует уведомление об уточнении УПД (СЧФДОП) InvoiceCorrectionRequest11, подписывает его и направляет Продавцу.

- Порядок отправки структур InvoiceReceipt4и UniversalTransferDocumentBuyerTitle9покупателем не важен.

- Продавец получает уведомление об уточнении УПД (СЧФДОП), и отправляет в ответ подписанное извещение InvoiceReceipt12о получении уведомления.

Таким образом:

Бланк УПД

Правильное заполнение всех реквизитов УПД, установленных законом в качестве обязательных для первичных документов и для счетов-фактур, позволяет использовать его одновременно в целях исчисления налога на прибыль и расчетов с бюджетом по НДС. Форма УПД примерная и ее можно менять с учетом изменений законодательства и вносить необходимые пункты.

Как заполнить?

Все зависит от того будет применяться УПД как один документ, объединяющий счет-фактуру и накладную, или только в качестве первичного документа.

Если УПД применяется в форме единого документа, статус выбирается «1», в ином случае – «2». Рассмотрим порядок заполнения для документа со статусом «1». Строки (1) – (7) заполняются обязательно:

- Строка (1) – указывается порядковый номер и дата составления документа.

- (1а) – заполняется в случае, если вносятся исправления в ранее составленный документ.

- (2) – пишется полное наименование Продавца, в соответствии с учредительной документацией. Например, «Общество с ограниченной ответственностью «Радуга».

- (2а) – адрес Продавца, с указанием индекса, субъекта РФ, города, улицы, дома, строения. Адрес должен соответствовать заявленному в ЕГРЮЛ.

- (2б) – ИНН/КПП.

- (3) – заполняется в случае, если Продавец и Грузоотправитель разные лица. Если одно и то же, проставляется «Он же».

- (4) – пишем наименование Грузополучателя и его адрес.

- (5) – заполняем, если имеются реквизиты платежного документа. Если нет проставляем «от».

- (6) – наименование Покупателя.

- (6а) – его адрес.

- (6б) – его ИНН/КПП.

- (7) – валюту, в которой составляется УПД и ее код. Для рубля пишем «Российский рубль», код «643».

Далее заполняем табличную часть:

- В графе «А» – проставляем порядковый номер.

- «Б» – код товара, работы или услуг.

- В графу «1» прописываем наименование товара.

- «2» и «2а» – код единицы измерения и ее обозначение. Например, «т», «шт», «л».

- «3» – отпускаемое количество или объем.

- «4» – цена за единицу измерения.

- «5» – стоимость товара, услуг. Указываем без налога.

- «6» – выделяем акциз. Если он не применяется, указываем «без акциза».

- «7» – налоговая ставка НДС – «10%» или «18%».

- «8» – сумма налога.

- «9» – стоимость товаров, услуг с учетом налога.

- «10», «10а», «11» – заполняются, если товар ввезен из другой страны. Указывается код и наименование страны, номер таможенной декларации. В остальных случаях проставляются прочерки.

Под табличкой прописываются наименование должности руководителя организации, главного бухгалтера или уполномоченных лиц, индивидуального предпринимателя.

Заполняем строки:

- (8) – указывается основание передачи товара, работ. Это может быть договор, соглашение, доверенность. Прописываются их наименование и реквизиты.

- (9) – заполняется в случае доставки груза транспортной компанией, экспедитором. Это необязательная для заполнения строка.

- (10) – (14) – указываются данные для Грузоотправителя – составителя документа. Он подписывается должностными лицами, проставляется печать в месте «М.П.», если таковая имеется.

- (15) – (19) – в таком же порядке указываются данные Покупателя.

Внимание! Организации и предприниматели, не являющиеся плательщиками НДС, должны быть внимательны при заполнении сумм налога. Для того чтобы не возникла обязанность по начислению и оплате НДС

В этих графах нужно поставить прочерки.

При оформлении УПД чем отличаются статус 1 и 2?

Статусы УПД 1 и 2 определяют назначение документа. УПД со статусом 1 можно использовать и как первичный документ для оформления хозяйственных операций, и как счет-фактуру. УПД со статусом 2 можно использовать только как первичный документ для оформления хозяйственных операций. Тогда счет-фактура составляется отдельно.

Статус при заполнении УПД имеет информационный характер. Фактический статус документа будут определять реквизиты, которые вы укажете: так, если вы присвоили документу статус 2, но при этом указали в нем НДС, то такой документ можно использовать как счет-фактуру для обоснования налогового вычета, несмотря на статус.