Универсальный передаточный документ

Содержание:

- Образец заполнения универсального передаточного документа

- Как это работает на практике

- Коротко об УПД

- Включает ли в себя упд ттн

- Универсальный передаточный документ вместо товарной накладной

- Как оформить УПД со статусом 1

- Новый счет-фактура и УПД с 1 июля 2021

- Бесплатная консультацияЮриста:По любым вопросам

- Переключатель УПД в документах поступления и реализации

- Коротко об УПД

- Какому документу отдать предпочтение?

- Нужна ли ттн при оформлении упд

- Рекомендации по заполнению формы УПД

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Образец заполнения универсального передаточного документа

Верхняя левая часть бланка содержит в себе «окно», в которое нужно вписать статус документа, т.е. то значение, которое он принимает в том или ином случае. Варианта здесь два:

- единичка ставится, если передаточный документ заменяет налоговый счет-фактуру и бухгалтерский передаточный акт,

- а двойка — если бланк используется только в качестве первичного передаточного акта.

Стоит отметить, что эти два варианта обозначают, что документ могут использовать компании, применяющие НДС в своей деятельности и освобожденные от этой обязанности.

Заполнение следующей части документа зависит от того, какой именно символ был поставлен в первом «окошке». Мы рассматриваем пример, в котором стоит единица (т.е. организация применяет НДС).

Сначала в документ вносятся:

- его номер (согласно внутреннему документообороту фирмы),

- дата (соответствующая реальному текущему времени).

Строку, стоящую ниже (об исправлении) пока заполнять не нужно – сведения в нее вносятся в дальнейшем при необходимости.

Далее в бланк следует внести следующие данные, касающиеся продавца и покупателя:

- полное наименование,

- его адрес,

- ИНН,

- КПП (данные должны быть идентичны учредительным документам компании).

Если речь идет об ИП, то сюда надо включить его ФИО и адрес регистрации по месту жительства.

Ниже нужно вписать номер и дату платежно-расчетного документа, название и код (в соответствии с принятой классификацией) валюты, в которой происходят расчеты.

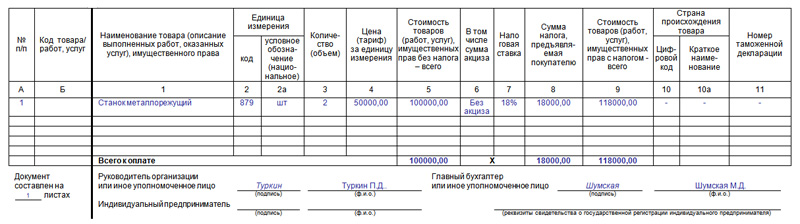

Вторая часть бланка включает в себя оформленную в виде таблицы информацию о товарно-материальных ценностях, работах, услугах, подтверждением которых является документ.

Здесь нужно указать:

- их наименование,

- данные о единице измерения (штуки, литры, километры)

- ее код по ОКЕИ (Общероссийский классификатор единиц измерения).

Затем по порядку в таблицу вписываются следующие показатели:

- общее количество,

- стоимость за одну единицу без НДС,

- общая стоимость по наименованию также без НДС,

- величина акциза (при необходимости),

- ставка НДС.

Далее в столбиках указываются:

- сумма налога по каждому наименованию

- и общая стоимость с учетом налога,

- название страны происхождения,

- ее код по ОКСМ (Общероссийский классификатор стран мира),

- номер таможенной декларации (только для импортных товаров).

В строке «Основание для приема-передачи» указываются:

- ссылка на номер договора или соглашения (с указанием его номера и даты),

- данные о транспортировке и грузе – здесь аналогичным образом дается ссылка на транспортную накладную или иной подтверждающий документ.

Если же никакой бумаги нет, сюда можно внести параметры груза (объем, вес, упаковка и т.п.).

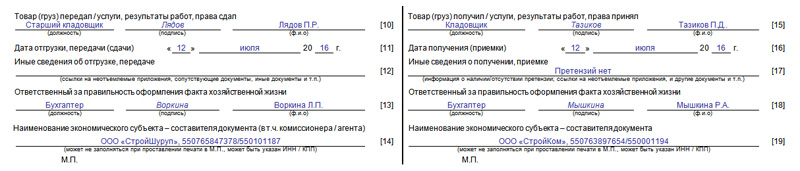

Завершающим этапом оформления документа является его подпись всеми заинтересованным сторонами. В бланке в соответствующих ячейках должны расписаться:

- кладовщики организаций, или иные лица, осуществляющие отгрузку и прием товарно-материальных ценностей,

- сотрудники отделов бухгалтерии, ответственные за оформление документа и прием его к учету.

Здесь же в строке «Иные сведения» получатель товарно-материальных ценностей, работ или услуг должен отметить тот факт, что нареканий к ним у него нет.

Как это работает на практике

Бюджетная организация реализует услуги сторонней компании по договору. В момент оказания услуг стороны обязаны подписать акт об оказанных услугах. Только после того как заказчик примет выполненные действия, бюджетная организация вправе выставлять требования по оплате. То есть сформировать счет-фактуру.

Документооборот общего порядка не всегда удобен. Например, если заказчик и исполнитель находятся в разных населенных пунктах или даже регионах. Это дополнительные издержки организаций.

Сократить расходы позволит упрощенный способ документооборота: бюджетное учреждение сформирует УПД, который заменяет и акт, и счет-фактуру одновременно. Заказчик, проверив качество и объем оказанных услуг, подпишет формуляр и сразу передаст на оплату. Что существенно сократит время расчетов между сторонами.

Используйте бесплатно инструкции от экспертов КонсультантПлюс, чтобы изменять УПД при изменении стоимости товаров, работ, услуг.

Чтобы прочитать, понадобится доступ в систему: .

Коротко об УПД

По своей структуре универсальный документ напоминает гибрид: основная часть взята из формы действующего «отгрузочного» счета-фактуры, часть — из формы товарно-транспортной накладной (товарной накладной), а есть еще небольшой раздел с реквизитом, который указывается обычно в налоговых декларациях

Именно на реквизит для начала предлагаем обратить внимание. Он классифицирует документ: это будет либо счет-фактура и передаточный документ (акт) (статус 1), либо только первичный (передаточный) документ (статус 2)

Заметим, что указанный бухгалтером в верхнем левом углу УПД статус документа носит информационный характер. Фактический статус документа определяется наличием (отсутствием) в нем всех обязательных показателей, установленных Законом о бухгалтерском учете в отношении первичных документов, а п. п. 5, 6 ст. 169 НК РФ — в отношении счетов-фактур. То есть документ нужно применять не по формальному признаку, а исходя из его содержания.

<4> Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете».

При использовании УПД в качестве альтернативы счета-фактуры необходимо, чтобы заполнение показателей строк титульной части бланка, граф его основной части, а также проставление подписей всех ответственных лиц соответствовали нормам налогового законодательства. Плюс к этому не забудьте зарегистрировать УПД в книгах продаж, книгах покупок, журнале учета полученных и выставленных счетов-фактур.

В книге продаж УПД регистрируется не на дату его составления, а исходя из момента определения налоговой базы, то есть исходя из даты фактической отгрузки, кроме случаев сдачи работ, когда моментом определения налоговой базы является дата их приемки. При этом в журнале учета полученных и выставленных счетов-фактур УПД также регистрируется в том налоговом периоде, к которому относится именно дата его выставления.

У покупателя УПД подлежит регистрации в журнале полученных и выставленных счетов-фактур в хронологическом порядке по дате его получения. Регистрация УПД в книге покупок производится после его регистрации в журнале учета полученных и выставленных счетов-фактур по мере возникновения права на налоговые вычеты и не ранее принятия на учет полученных товаров, результатов работ, услуг.

Для целей налогообложения прибыли датой признания доходов у продавца на основании УПД является момент оформления:

- отпуска груза (если право собственности на передаваемый груз переходит в момент передачи вещи продавцом покупателю (заказчику), уполномоченному лицу или перевозчику);

- получения груза (если право собственности на передаваемый груз переходит в момент вручения вещи покупателю или уполномоченному им лицу);

- обеими сторонами факта приемки-передачи услуг, результатов работ.

Этими же датами руководствуется покупатель при определении даты осуществления расходов в целях их отражения в регистрах налогового учета.

При наличии иных документов, подтверждающих факты отпуска (получения, передачи) товаров (работ, услуг), в целях признания доходов (расходов) может учитываться более ранняя (поздняя) дата, взятая из соответствующего иного документа. Само заполнение УПД для целей подтверждения налоговых доходов и расходов производится по тем же правилам, по которым бухгалтер оформляет первичный документ для целей ведения бухучета.

Включает ли в себя упд ттн

Как уже было указано нами выше, с 01.01.2013 (со дня вступления в силу Закона N 402-ФЗ) организации не обязаны применять формы первичных учетных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, включая и ТТН, и ТОРГ-12.

Заменяет ли УПД товарно транспортную накладную В то же время договор перевозки груза может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозок грузов — заявки грузоотправителя.

Аналогичное положение закреплено в п.

6 Правил перевозок грузов автомобильным транспортом. Да, должна, поскольку транспортная накладная (иной документ на груз) в силу требований гражданского законодательства подтверждает факт заключения договора перевозки.

Обоснование. Оказание транспортных услуг является фактом хозяйственной деятельности экономического субъекта, который в силу п.

Универсальный передаточный документ вместо товарной накладной

Следовательно, его форма должна быть утверждена руководителем организации и закреплена в учетной политике.

Подробнее об этом см. Как организовать документооборот в бухгалтерии. Законодательно такая обязанность не предусмотрена.

Однако по согласованию между собой поставщик и покупатель могут включить это условие в текст договора. В таком случае в договоре можно указать, как именно будет использоваться УПД: только в качестве первичного документа (например, как накладная на отгрузку товаров) или одновременно и в качестве первичного документа, и в качестве счета-фактуры. Условие о применении УПД можно оформить и в виде дополнительного соглашения к договору поставки.

Назначение УПД зависит от статуса, присвоенного этому документу, – 1 или 2.

Статья написана по материалам сайтов: 3zprint-msk.ru, domzalog.ru, levconsulting.ru.

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

| 3 | Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

| 4 | Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). |

| 5 | Общая стоимость ТРУ, переданных прав без НДС. |

| 6 |

Проставляется сумма акциза. при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

| 7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 9 | Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

| 10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Бесплатная консультацияЮриста:По любым вопросам

Пример: Набрал займов в МФО из-за ремонта квартиры и лечения болезни.

Поздно понял что это неподъемные займы для меня. Звонят, угрожают различными способами воздействия. Как быть? Москва Санкт-Петербург Нажимая кнопку ОТПРАВИТЬ, вы принимаете условия Отправить Отправить

Правительства Москвы

Министерства юстицииРоссийской Федерации

Роспотребнадзора Последние вопросы Полное комплексное обслуживание С момента обращения к нам и до полного решения вопроса мы готовы сопровождать своих клиентов, оказывая им необходимые услуги и консультации.

Бесплатный детальный анализ ситуации Наши специалисты детально изучат Вашу ситуацию, ознакомятся со всеми имеющимися документами, составят четкую картину проблемы. Работа на результат Мы заинтересованны в успехе Вашего дела! Ваши победы — наши победы. Мы ориентированные исключительно на результат.

Составление документов При необходимости юристы нашей компании возьмут на себя составление всех необходимых документов, для положительно решения дела. Бесплатная проработка вариантов Только после детального анализа имеющихся документов, погружения в сложившуюся ситуацию – мы сможем проработать пути решения и целесообразность их применения.

Подача документов Берем все на себя. Составление. Сбор необходимого пакета документов.

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),

Коротко об УПД

По своей структуре универсальный документ напоминает гибрид: основная часть взята из формы действующего «отгрузочного» счета-фактуры, часть — из формы товарно-транспортной накладной (товарной накладной), а есть еще небольшой раздел с реквизитом, который указывается обычно в налоговых декларациях

Именно на реквизит для начала предлагаем обратить внимание. Он классифицирует документ: это будет либо счет-фактура и передаточный документ (акт) (статус 1), либо только первичный (передаточный) документ (статус 2)

Заметим, что указанный бухгалтером в верхнем левом углу УПД статус документа носит информационный характер.

Какому документу отдать предпочтение?

Очевидно, что сам вопрос задан относительно документов, выписываемых транспортной организацией (экспедитором) как исполнителем оказываемых услуг. Например, можно сравнить ТН и УПД, так как ТТН для оформления перевозки грузов автомобильным транспортом составляется грузоотправителем для грузополучателя и перевозчика, то есть для последнего это входящий документ, форму которого выбирает отправитель, а не получатель.

Утвержден Федеральным законом от 08.11.2007 N 259-ФЗ.

УПД — универсальный документ, оформляемый при передаче товаров (работ, услуг), а также имущественных прав. То есть это документ, который служит для оформления хозяйственных операций, совершаемых между участниками сделки (заключенного договора). Для одной стороны УПД подтверждает передачу товаров (работ, услуг, имущественных прав), для другой — соответственно, их получение. Документ может использоваться для отражения операций в бухгалтерском учете, по начислению и принятию НДС к вычету, а также для подтверждения расходов для целей исчисления налога на прибыль.

Из сказанного можно заключить, что есть общие сферы применения ТН и УПД (использование в качестве документа бухгалтерского и налогового учета), а есть различные (использование как договора (ТН) и аналога счета-фактуры (УПД)). Поэтому по причине наличия различных сфер применения УПД не сможет заменить ТН. Например, универсальный документ не подтверждает заключение договора, который может быть оформлен путем составления транспортной накладной. Также последняя не может быть аналогом счета-фактуры, которую с успехом может заменить разработка налоговиков. Ведь УПД не более чем дополненный и немного модернизированный вариант счета-фактуры.

И еще, предложенный налоговиками УПД не ограничивает права организаций на применение иных бланков документов — ранее действовавших унифицированных форм первичной учетной документации или самостоятельно разработанных бланков. Следовательно, применяя УПД, транспортной организации не следует отказываться от ТН. При этом нельзя отдать предпочтение одному из названных бланков в силу того, что сферы их применения различны. В качестве первичного документа более предпочтительна ТН, так как именно в ней можно отразить все необходимые данные, позволяющие идентифицировать как исполнителя, так и заказчика транспортных услуг.

Вряд ли также УПД может конкурировать с экспедиторскими документами, такими как поручение экспедитору, складская и экспедиторская расписки. Их формы и Порядок заполнения утверждены Минтрансом (Приказ от 11.02.2008 N 23). Столько сведений, сколько в них указывается, вряд ли возможно уместить в универсальном документе. К тому же экспедиторский документооборот ведется по Правилам транспортно-экспедиционной деятельности на минтрансовских бланках, а в «новинке» налоговиков может быть указан минимум сведений о реализации товаров (работ, услуг). Таким образом, экспедитору нет смысла кардинально менять свой документооборот, но добавить в него форму УПД будет не лишним, она вполне подойдет для оформления отдельных разовых операций, не имеющих прямого отношения, но все же связанных с основной деятельностью.

Утверждены Постановлением Правительства РФ от 08.09.2006 N 554.

Также нужно добавить, что налоговики указали перечень операций, при оформлении которых может быть использован универсальный передаточный документ: при оформлении двусторонних сделок, сторонами которых являются продавец и покупатель. Слова «продавец» и «покупатель» могут пониматься в традиционном значении этих слов, а можно, например, под продавцом в рамках сделки купли-продажи понимать комиссионера (агента, поверенного), продавцом и покупателем могут выступать соответственно исполнитель услуг и их заказчик (ст. 779 гл. 39 ГК РФ), экспедитор и клиент (ст. 801 гл. 41 ГК РФ) — при составлении документа для выплаты вознаграждения экспедитору. Как видим, УПД все же может использоваться в качестве дополнительного документа к минтрансовским транспортным и экспедиторским документам. Согласитесь, это неплохо, хотя плодить документы все же не стоит без лишней надобности — документооборот не резиновый.

И еще, перевозчики пассажиров применяют для осуществления наличных расчетов БСО (билеты и квитанции). Названные документы используются при осуществлении наличных денежных расчетов вместо кассового чека и применения ККТ, в то время как УПД может применяться как первичный и налоговый документ при осуществлении и наличных, и безналичных операций. Таким образом, БСО и УПД не дополняют и не заменяют друг друга, так как это документы с совершенно разными целями использования.

Нужна ли ттн при оформлении упд

Возможно ли указание в одном УПД наименований товаров и услуг, связанных с этим товаром (например, доставка, сборка и т.п.)?

Сколько услуг можно указывать в одном УПД? Ответ. Если в УПД не заполняются показатели, установленные в качестве обязательных исключительно для счета-фактуры, этот документ используется только в качестве первичного документа для оформления фактов хозяйственной жизни, в том числе подтверждения факта оказания услуг. Однако использование в качестве документа, подтверждающего факт оказания услуг по транспортировке, УПД не означает отсутствия необходимости составления транспортной накладной.

В свою очередь, заключение упомянутого договора подтверждается составлением и выдачей отправителю груза транспортной накладной (коносамента или иного документа на груз, предусмотренного соответствующим транспортным уставом или кодексом)

Рекомендации по заполнению формы УПД

Форма акта, вместе с рекомендациями и порядком заполнения, была создана ФНС и предложена к применению в официальном письме.

Рекомендации по заполнению документа:

- Вступительная часть практически аналогична счету-фактуре, лишь с тем отличием, что в акте имеется «Статус», несколько дополнительных граф «Код работ/продукции, услуг» и «№ п/п» и поле, где указывается количество листов документа. «Статус» предполагает на выбор два варианта: передаточный акт и счет-фактура; передаточный документ. Код «Услуг, работ/продукции» указывается: ОКУН, ОКВЭД в отношении услуг и работ; артикул продукции.

- На основании условий сделки, отражаемых в соглашении, при учете затрат применяется несколько либо одна дата, указываемая в строках 16, 1 и 11. Если согласно договору допустимо использовать все даты, то при учете НДС продавец указывает дату отгрузки (стр. 11), а приобретатель – дату приемки (стр. 16).

- В строках 2 «Продавец» и 6 «Покупатель» отражается информация об участниках правоотношений. К примеру, при передаче прав на владение имуществом – пользователя и правообладателя, а при передаче произведенных работ – заказчика и подрядчика. Остальные данные, соответствующие сведениям, содержащимся в счете, заполняются с учетом требований Приложения № 1 к государственному Постановлению 1137.

- В строчке «Основание передачи» отражаются данные о финансовой деятельности и определенных условиях осуществленной сделки с указанием реквизитов договоренности, соглашения либо поручения.

- В строчке «Сведения об основном грузе и транспортировке» указываются данные транспортных документов, складских списков о перемещениях, информации о грузе (комплектации, весе и количестве).

- В строки 10 и 15 заносятся ФИО, должность и подписи соответствующих лиц. Если продукцию передает один и тот же человек, ответственный за подписание фактура, то подпись можно не проставлять, а только внести должность и инициалы.

- Строчка 12 предназначена для занесения сведений об отгрузке. Соответственно в 17 строке «Другие данные о приемке/получении» указываются данные о наличии претензий либо информация о документации.

- В строчках 18 и 13 отображается информация о должностных лицах, ответственных за правильное оформление факта финансовой деятельности с обязательным указанием ФИО.

Также УПД при необходимости можно дополнить другими строчками, к примеру, если в компании ответственность за оформление документов подобного рода лежит на нескольких лицах, разрешено внести сроки 18а и 13а с указанием подписи, инициалов и должности.

Строчки 19 и 14 предназначены для указания названия и других реквизитов, определяющих финансовых субъектов сделки, которые составили передаточный документ. Здесь может быть отражена информация о должностном лице, ведущем бухгалтерский учет на основании соглашения либо данные об агенте, передающему другой стороне сделки продукцию, приобретенную у продавца, но уже от своего имени.

Эти два реквизита обязательны, но если в бумаге будут проставлены официальные печати с указанием полного наименования всех заинтересованных сторон сделки, то данные строки можно не заполнять.

Где можно скачать бесплатный образец передаточного документа в формате Excel?

Относительно печати, она может и не присутствовать на бланке документа, но только в том случае, если были внесены полностью все необходимые данные первичной документации.

Чистый бланк УПД.

Чистый бланк УПД.

Кто составляет и утверждает акт?

Зачастую УПД составляется в организации для сокращения объемов документооборота и упрощения сделки в процессе приемки-передачи товаров, услуг, имущественных прав.

Документ утверждается руководителем, учредителями организации.

Порядок формирования достоверной отчетности в результате присоединения компании указан в Методических рекомендациях относительно формирования отчетности в случае реорганизации предприятий (Приказ Минфина РФ от 2003 года №44н).

Если вам предстоит уйти в декретный отпуск, то нужно правильно составить заявление. Образец заявления на отпуск по уходу за ребёнком вы найдёте в данном материале.

Если вы хотите узнать больше о применении универсального передаточного документа, то посмотрите это видео:

Не забудьте добавить «FBM.ru» в источники новостей

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани