Универсальные передаточные документы

Содержание:

- Указание дат со стороны покупателя

- Что такое универсальный передаточный документ? Назначение и форма заполнения УПД

- Переключатель УПД в документах поступления и реализации

- Новый счет-фактура и УПД с 1 июля 2021

- Заполнение УПД

- Сведения о должностных лицах, принявших участие в сделке

- Образец и правила заполнения

- Новый счет-фактура и УПД с 1 июля 2021

- УПД – элементы и правила оформления

- УПД – что это за документ в бухгалтерии?

- Акт оказанных услуг

Указание дат со стороны покупателя

В следующих строках отражаются даты получения товаров и прочие подробности сделки.

- В строку 16 вносится дата приемки. Она не может быть раньше даты составления УПД или даты отгрузки, указанной продавцом в строке 11. Фиксирует фактический момент принятия товаров или результатов работы покупателем. Хотя по законодательству заполнять данный раздел необязательно, все же внесение этих сведений рекомендовано. Наличие информации о принятии позволит избежать споров и исключит произвольную постановку даты.

- Строка 17 содержит прочие подробности сделки со стороны покупателя, законом заполнение этого раздела не требуется. Сюда вносится информация о возникших претензиях или их отсутствии, а также реквизиты договоров и иных бланков, подготовленных ответственным лицом при получении товаров.

Строки 16 и 17 содержат дополнительные уточнения с позиции покупателя. Наличие полной информации позволит впоследствии избежать споров.

Что такое универсальный передаточный документ? Назначение и форма заполнения УПД

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

-

реквизиты универсального передаточного документа;

-

реквизиты первичного учетного документа;

-

реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

Форма УПД в 2020 г.

С 1 января 2020 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/820@. Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/155@ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Переключатель УПД в документах поступления и реализации

Каждая компания может продолжать использовать традиционные документы для подтверждения факта получения товара или услуги. Можно применять и УПД, причем допускается и видоизменять форму в соответствии с особенностями своего случая. Имеется в виду, что лицо может дополнять эту бумагу какими-либо графами (строки, столбцы), чтобы отразить больше информации об объекте.

Однако изменяя документ, необходимо помнить о том, что обязательно должны сохраниться по крайней мере 2 ее элемента:

- Форма счета-фактуры – эта бумага имеет единый образец, и его исправление не допускается.

- Все обязательные реквизиты – их полный перечень прописан для каждого вида документа в соответствующих законодательных актах.

Например, для первички обязательно указать описываемый факт хозяйственной жизни, единицу его измерения и т.п.

Периодически в счета фактуры постановлениями Правительства РФ вносятся изменения. В 2021 г. форма счет-фактура менялась два раза: 01.06.2017 и 01.10.2017.

Эти изменения необходимо отслеживать и самостоятельно вносить необходимые дополнения в УПД (письма ФНС России от 14 сентября 2017 г. № ЕД-4-15/18321 и № ЕД-4-15/18322).

Вы можете скачать форму бланка универсального передаточного документа — УПД 01.10.2017, актуальна в 2021 году

7 7 При работе с электронными счетами-фактурами можно объединить все документы по отгрузке в один универсальный передаточный документ (УПД).

Форма УПД в 2021 году поменялась дважды — с 1 июля и с 1 октября.

Расскажем о том, что изменилось в форме и как ее заполнять. Образец заполнения новой формы УПД с 1 октября 2021 года смотрите ниже.

С 1 октября 2021 года надо выставлять счета-фактуры по новой форме.

Изменения внесены постановлением Правительства РФ от 19.08.2017 № 981. Форма УПД содержит реквизиты первички и счета-фактуры и при необходимости разрешается самостоятельно вносить в нее изменения.

То есть можно добавить в форму УПД с 01.10.2018 года новые строки из счета-фактуры и оформлять универсальный передаточный документ с учетом изменившегося порядка заполнения счетов-фактур. Скачать новую форму УПД с 01.10.2017 Изменения в новой форме УПД с 01.10.2017 на образцах 1.

Неприменение данной формы для оформления фактов хозяйственной жизни не может быть основанием для отказа в учете этих фактов хозяйственной жизни в целях налогообложения.Предложение ФНС России формы универсального передаточного документа не ограничивает права хозяйствующих субъектов на использование иных соответствующих условиям статьи 9 Закона № 402-ФЗ форм первичных учетных документов (из действовавших ранее альбомов или самостоятельно разработанных) и формы счета-фактуры, установленной непосредственно постановлением Правительства РФ № 1137.Согласовано с Минфином России (заместитель Министра финансов Российской Федерации С. Д. Шаталов) письмом от 07.10.2013 №03-07-15/41644.

УПД — универсальный передаточный документ в word c 01.10.2017 (doc)Изменения в форме счета-фактуры согласно постановлению от 19.08.2017 № 981: • Новая графа 1а: «Код вида товара». • Графа 11 счета-фактуры

› Универсальный передаточный документ (УПД) позволяет объединить передаточный акт и счет-фактуру в одном первичном документе. Какая форма УПД действует сегодня, как правильно заполнить УПД, образец ее заполнения – все это вы найдете в нашей статье.

Форма УПД была опубликована в письме ФНС РФ от 21.10.2013 № ММВ-20-3/96.

УПД (образец заполнения см. в конце статьи) включает в себя реквизиты, обязательные для документов по передаче материальных ценностей и счета-фактуры, что позволяет объединить в нем информацию следующих унифицированных документов: товарная накладная ТОРГ-12, накладная на отпуск материалов на сторону М-15, акт приема-передачи основных средств ОС-1, товарно-транспортная накладная 1-Т (товарный раздел),

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Заполнение УПД

Рассмотрим, как заполнить форму УПД построчно:

- «Статус» документа – здесь возможно два значения «1» или «2». Статус бумаги определяют исходя из назначения документа, если данный УПД выписывается взамен счет-фактуры и акта передачи — ставим статус «1». Если данный УПД выписывается в качестве одного акта, как первичный документ — ставим статус «2».

- Для документа со статусом «1» реквизиты организаций (строки 1-7) должны быть полностью заполнены. Здесь указывается полная информация о продавце материальных ценностей или активов и покупателе, отправителе и получателе груза. Если хоз.субъекты в некоторых строках совпадают, то можно указать «он же». Также нужно полностью заполнить графы табличной части документа (столбцы 1-11), указав в них данные о передаваемых активах или материальных ценностях.

- Для документа со статусом «2» нужно обязательно заполнить реквизиты о продавце и покупателе (стр. 1, 2, 6, 7), а также данные о передаваемых активах (графы 1, 2, 2а, 3, 9).

- Затем заполнить и другие строки и графы документа, нумерацию и числовые коды активов и работ (графы А и Б). В качестве кода товаров обычно указываются артикулы производителя или продавца. Если идет речь о сдаче заказчику выполненных работ или услуг, в качестве кодов вписываются статистические коды ОКВЭД/ОКУН.

- В качестве основания передачи активов и сдачи работ (стр.8) обычно указывается договор, заключенный между сторонами, который и является основанием данной хозяйственной операции. При указании документа-основания хоз.операции необходимо указать его полные реквизиты — вид документа, его дата, номер (например, соглашение или договор купли-продажи, концессии, поручение).

- Затем указать данные о доставке и перевозимом грузе (стр.9) – здесь обычно прописывают реквизиты транспортных бумаг (тов.-трансп. накладная, путевой лист и др., их номера и даты), иногда и вес груза.

- Далее документ делится на две половины, где надо прописать данные о том кто передает материальные ценности, активы, работы, услуги, права (стр. 10), четко указав ответственных лиц и их подписи с полной расшифровкой.

- Необходимо поставить фактическую дату передачи, сдачи активов, работ, услуг, прав (стр.11).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 12), например реквизиты лицензии, сертификатов, паспортов.

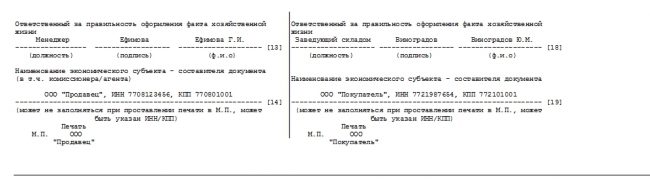

- Отдельной строкой можно прописать информацию о лицах, отвечающих за данную сделку, операцию и ее оформление (стр. 13).

- При необходимости нужно указывать реквизиты субъекта, составляющего этот документ (стр.14), это касается участвующих в хозяйственной операции посредников со стороны продавца, исполнителя (агентов, комиссионеров, комитентов, принципалов и др.), организаций ведущих бухучет за одну из сторон.

- Далее необходимо прописать данные кто принимает материальные ценности,активы, работы, услуги, права (стр. 15), с указанием ответственного и его подписи с расшифровкой.

- Необходимо поставить фактическую дату приемки активов, работ, услуг, прав (стр.16).

- Заметим, что можно указать и дополнительные сведения о передаваемом имуществе, работах, правах (стр. 17), например наличие претензий к продавцу — исполнителю или их отсутствие. Если есть претензии, то надо указать реквизиты документа-приложения с описанием причин (например, составленный при приемке акт о дефектах).

- Отдельной строкой можно прописать лица, которые отвечают за данную хозоперацию и ее правильное оформление (стр. 18).

Внизу документа ставятся печати сторон хозяйственной операции.

Бланк УПД: https://www.nalog.ru/files/docs/pril1_mmv-20-3_93_211013.doc

Сведения о должностных лицах, принявших участие в сделке

В следующих строках универсального платежного документа указываются данные сотрудников, уполномоченных на оформление проведенных операций.

- Строка 13 указывает на должностное лицо, ответственное за проведение сделки. Вписываются его фамилия с инициалами. Также обозначается его должность, в конце ставится подпись. Если тот же самый сотрудник отвечает за погрузку товаров или занимается подготовкой счета-фактуры, повторно подпись его не ставится. Заполняются только поля для ФИО и должности. Когда за сделку по условиям организации отвечают сразу несколько сотрудников, для обозначения данных каждого из них вводится дополнительная строка, обозначить которую можно 13а, 13б и так далее.

- Строка 14 содержит сведения о составителе документа, представляющего продавца. Среди прочего, можно вписать наименование субъекта и реквизиты. Помимо данных лица, ответственного за бухгалтерский учет со стороны фирмы-продавца, сюда относятся данные агента или комиссионера, который от своего имени получает товар, а затем перепоручает принципалу или комитенту. Если в сделке принимает участие посредник, реквизиты договора с ним вносятся в строку 8.

- В строке 15 содержатся сведения об ответственном за получение груза лице со стороны покупателя. Сведения вводятся для уточнения подробностей сделки. Вписывают должность этого лица, его фамилию и инициалы, рядом есть место для подписи.

Образец и правила заполнения

В целом правила заполнения этой формы точно такие же, как и в случае оформления заменяемых ею документов (первичных и счета-фактуры):

- Обязательно указывают статус в зависимости от случая – 1 или 2.

- Номер, присвоенный фактуре, дата составления счета (при внесении исправлений аналогичные реквизиты вносятся и для корректировки).

- Наименование компании, ее реквизиты и адрес (как в учредительных документах).

- Код товара (или результата проделанной работы, услуги), его/ее название, единицы измерения.

- Стоимость товара, ставка 18% (НДС), сумма налога и стоимость товара вместе с НДС.

- Подпись директора (или индивидуального предпринимателя) и главного бухгалтера с расшифровкой (фамилия, инициалы).

Далее оформляют собственно «передаточную» часть, которая подтверждает факт передачи и получения товара/услуги/результатов работы. Указывают данные сторон, а также документ, на основе которого они вступили в правоотношения:

- В качестве такого документа чаще всего служат гражданские договоры – подряда, поставки, предоставления услуг и т.п. Отражают название, номер (при наличии) и дату подписания.

- Сведения о стороне, передавшей груз или результаты работ – должность, подпись, фамилия, инициалы, дата передачи.

- Аналогичные данные – о стороне, принявшей груз или результат работы.

- Наименования организаций или ИП.

- Оригинальные печати каждой организации. Если они проставляются, то заполнять данные по строкам 14 и 19 необязательно (при наличии названия компании в оттиске печати). При этом саму печать ставить также необязательно – достаточно просто подписать документ передавшей и принявшей стороне.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

УПД – элементы и правила оформления

В составе универсальных передаточных документов имеется:

- Первичная документация.

- Сформированный на основе первого документа счет-фактура. Фактурная часть в бумажном документе будет выделена рамкой.

В соответствии с российским законом, в УПД должны содержаться такие сведения:

- Наименование документа;

- Наименование составившего документ предприятия**;

- Дата формирования документа и его №***;

- Факт выполнения хозяйственной операции;

- Стоимость и число объектов;

- Подписи, их расшифровка с указанием должности расписавшихся лиц – ответственного за хозоперации и ответственного за подписание (возможно их замов);

- При введении в реализацию соответствующих данных, основание, на котором была заключена сделка.

Универсальные передаточные документы с первым статусом должны содержать следующие строки:

- № таможенной декларации;

- Сокращенное название и цифровой код государства происхождения продукции;

- Налоговая ставка;

- Сумма акциза в указании суммы;

- Платежный расчетный документ, по которому сформирован УПД.

Обратите внимание:

** Если бухгалтерский учет продавца осуществляет сторонняя фирма, то указывается информация этой фирмы. Кроме того, могут значиться сведения о комиссионере. В бумажном варианте универсальных передаточных документов имеется место для простановки печати, однако ставить ее не обязательно. Название составителя документа можно не указывать, если на печати будут ясно просматриваться сведения о продавце.

*** Статус определяет № и дату универсальных передаточных документов. Налоговая служба предъявляет строгие требования к нумерации счетов-фактур. В случае с первичными документами номера – не обязательные реквизиты. Соответственно:

- Если СФ введен к реализации, то для универсальных передаточных документов применяется первый статус. Дата формирования и № УПД нужно присваивать согласно хронологии номеров счетов-фактур, т.к. согласно регламентам налогового учета;

- Если СФ НЕ введен к реализации, то для универсальных передаточных документов используется второй статус. Время формирования УПД и его № необходимо брать из накладной, руководствуясь номерами первичной документации в соответствии с регламентами бухгалтерского учета.

УПД – что это за документ в бухгалтерии?

Как мы уже выяснили, УПД может заменять собой и СФ, и первичку, или только первичку: в зависимости от выбранного статуса УПД можно (первый вариант) или нельзя (второй вариант) использовать для подачи на вычет. УПД нельзя использовать только вместо счета-фактуры!

То есть УПД является основанием для:

- начисления/вычета НДС;

- подтверждения доходов продавца;

- подтверждения расходов покупателя.

При получении предоплаты или части оплаты по сделке, а также оплаты за выполнении обязанностей налогового агента, следует выписывать СФ в обычном виде.

Для того чтобы сформировать УПД, достаточно воспользоваться печатной формой в документе реализации.

Рис.2 Создание УПД из Накладной

В 1С понятия УПД как отдельного документ не существует, но поскольку УПД исполняет роль счета-фактуры, для завершения цикла работы с использованием УПД необходимо зарегистрировать его, как и обычный счет-фактуру.

Рис.3 Выписка СФ

Далее заполнить подписанта УПД в дополнительной закладке.

Рис.4 Заполняем подписанта УПД

После всех манипуляций можно использовать печатную форму УПД.

Рис.5 Печатная форма УПД

Счет-фактура или УПД: что удобнее?

Каждая компания решает для себя, как удобнее вести свой документооборот – с УПД или без

Важно понимать, что для использования УПД как СФ, документ должен содержать все заполненные реквизиты, обязательные для СФ

Так как УПД многофункциональный документ, то он позволяет уменьшить документооборот, а составленный в электронном виде – снизит количество транзакций через оператора, то есть уменьшит затраты на ЭДО. Также цифровой УПД позволит всегда иметь пакет оригиналов «на руках».

Быстро внедрим ЭДО для обмена УПД с контрагентами

Существует ли корректировочный УПД?

Как и со счетами-фактурами УПД можно исправить или скорректировать.

Для корректировки, в условиях изменения фактических условий сделки и при наличии согласия контрагента на такую корректировку составляется универсальный корректировочный документ (УКД). Его отличие от первоначального документа заключается в том, что он должен содержать дату, когда контрагент согласился на корректировку или дата, когда получил об этом уведомление.

Если в УПД закралась ошибка, и ее исправили, документ является исправительным – то есть новой версией уже выставленного документа. При этом его исправление будет зависеть, во-первых, от статуса и, во-вторых, от того, какие именно показатели в документе необходимо исправить.

- Если в УПД со статусом «1» ошибка допущена в части и счета-фактуры, и первички, которые для счета-фактуры квалифицируются как грубые, мешающие налоговикам провести проверку, то необходимо в дополнительной строке указать дату и номер исправления.

- Если ошибки в части счета-фактуры не являются грубыми или находятся только «на территории» первичного документа, то УПД исправляется только как первичный документ. Для акцента на исправление рекомендуется поменять статус на «2», вне зависимости от первоначального. При этом ни руководитель, ни главбух не обязаны его подписывать. Соответственно, такой УПД не регистрируется.

- Если УПД со статусом «2» был исправлен, соответственно, в части первичного учетного документа, производятся те же действия, что и в предыдущем пункте, но СФ в этом случае на основании исправленных данных рекомендуется выставить отдельно.

Отметим, что дата признания в налоговом учете определяется фактической датой осуществления сделки, и не зависит от даты исправления документа.

Акт оказанных услуг

Унифицированной формы этого документа нет, её можно разработать самостоятельно. Удобнее всего согласовать вариант акта, как приложение к договору, и использовать только его. Если же требования к форме документа договором не предусмотрены, то обычно его составляет исполнитель и предлагает заказчику для подписания.

Законодательство не требует обязательного оформления акта, который подтверждает оказание услуг. Но стороны могут самостоятельно предусмотреть его необходимость, определить его форму и сроки составления. Обычно документ содержит следующие сведения:

- название с указанием номера договора и даты его заключения;

- сведения о сторонах;

- номер и дату подписания;

- перечень услуг, их вид и объём;

- общая стоимость;

- период оказания;

- наличие или отсутствие претензий к качеству услуги и срокам её предоставления;

- количество экземпляров;

- подписи сторон.

Акт оказанных услуг составляют в двух экземплярах. Оттиски печати ставят при их наличии в организации, поскольку обязательным реквизитом первичного учётного документа он не является. Стороны вправе включать любые дополнительные условия по своему усмотрению, добавить раздел для описания выявленных недостатков. Также в акте можно указать, что он является основанием для окончательного расчёта по договору.

Бесплатное бухгалтерское обслуживание от 1С

Какие реквизиты наиболее важные

Несмотря на то, что закон не предусматривает для актов обязательных реквизитов, указание в них определенных сведений позволит избежать разногласий и споров между сторонами.

Номер и дата заключения договора

Особенно важно указывать их, если между заказчиком и исполнителем заключено несколько договоров на разные виды услуг. Без этих реквизитов невозможно определить, к какому конкретно договору относится данный акт, в случае судебного спора его не примут как доказательство предоставления услуги.

Сведения о выявленных недостатках

Если во время приёмки у заказчика возникли претензии по качеству или срокам, ему следует указать это в акте. При отсутствии в документе соответствующего раздела, заказчик может отказаться его подписывать и проставить отметку о том, что услуги не приняты в связи с обнаруженными недостатками. Информацию о них излагают в отдельном документе, например, претензии, и направляют её исполнителю. Если такую отметку не сделать, то в случае спора исполнитель может заявить, что отказ от подписи был немотивированным, и услуги придётся оплатить.

Сведения о передаче заказчику результата предоставления услуги, например, проекта договора, отчёта об оценке и т.д.

Срок подписания

При заключении договора об оказании услуг необходимо определить дату подписания акта. Это связано с тем, что часто услугой пользуются уже во время её оказания. В этом случае срок подписания определяют по правилам ст. 190-194 ГК РФ. Это может быть конкретная дата, наступившее событие или окончание определенного периода. Если срок в договоре не согласован, то акт оказанных услуг необходимо подписать в течение 7 дней с момента предъявления заказчиком или исполнителем соответствующего требования.

Если заказчик не подписывает акт

При выполнении работы исполнитель может предъявить её конечный результат. При оказании услуг иногда бывает сложно доказать факт их предоставления. Поэтому заказчик может без причины отказаться подписывать акт и оплачивать услугу. Чтобы исключить такую возможность, в договоре желательно предусмотреть следующие условия:

- исполнитель вправе оформить односторонний акт, если заказчик уклоняется или немотивированно отказывается от подписи;

- односторонний акт подтверждает факт получения услуг и считается основанием для оплаты.

Таким образом, составление завершающего документа после выполнения работ или оказания услуг является необязательным, но крайне желательным действием. Наличие акта и его правильное оформление позволит избежать споров и разногласий между сторонами договора.