Новые форматы электронных первичных документов. часть 1. законодательство

Содержание:

- Как оформить УПД со статусом 1

- Формирование УПД в «1С:Бухгалтерии 8» (ред .3.0)

- Новый счет-фактура и УПД с 1 июля 2021

- Корректировочный упд образец заполнения 2021 exel

- УПД на бумажном носителе

- Правильное оформление УПД

- Бланк кассовой книги (форма КО-4)

- Правила заполнения

- Особенности формата

- Работа с УКД по возвратам для «Леруа Мерлен Восток» на EDI Platform

- Если стоимость услуги изменена

Как оформить УПД со статусом 1

Универсальный передаточный бланк со статусом 1 объединяет счет-фактуру и первичный документ. Продавец отражает в нем все обязательные реквизиты счета-фактуры и первичного документа.

Образец заполнения универсального передаточного акта

Покупатель заполняет универсальную передаточную форму только в части первичного документа. Таблица содержит построчное описание, на основе которого несложно выполнить правильное оформление УПД.

| Строка в разделе со счетом-фактурой | Как заполнять универсальный передаточный документ |

|---|---|

| (1) | Номер (по порядку по хронологии) и дата составления УПД. Максимальный срок выставления счета-фактуры — пять календарных дней с момента отгрузки товаров, оказания услуг (ТРУ), выполнения работ, передачи имущественных прав. |

| (2а) | Продавец — название организации. |

| (2б) | ИНН, КПП. |

| (3) |

Внесите сведения о грузоотправителе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, ставится прочерк. Если организация одновременно и продавец, и грузоотправитель, то в строке 3 напишите «он же». |

| (4) |

Внесите сведения о грузополучателе — заполняется при продаже товара. Если счет-фактура выставляется на услуги или работы, поставьте прочерк. Если грузополучатель и покупатель одно и то же лицо, укажите наименование и адрес грузополучателя. Нельзя писать «он же». |

| (5) |

Внесите номер платежного поручения. Заполняется, если была предоплата, т. е. счет-фактура на аванс. Если предоплаты не было или она была перечислена в день отгрузки, поставьте прочерк. |

| (6) (6а) (6б) | Внесите сведения о продавце: название, ИНН, КПП. |

| (7) | Внесите наименование и код валюты. Счет-фактура выставляется в иностранной валюте, только если цены и расчеты по договору выражены в ней (п. 7 ст. 169 НК РФ). |

| (8) |

Заполните строку, если у вас есть данные, — напишите идентификатор государственного контракта. Если нет (то есть если вы не работаете с контрактом или у вашего контракта нет идентификатора) — в строке ставится прочерк. |

|

Столбец в табличной части |

Как заполнять универсальный передаточный документ |

| А | Нумерация строк таблицы. |

| Б |

Проставляется код ТРУ, если требуется указать на налоговые льготы или другие особые условия:

|

| 1, 1а и 2 |

Наименование товаров или описание и единицы измерения выполненных работ, оказанных услуг, переданных имущественных прав. Графа 1а содержит код вида товара по единой ТН ВЭД ЕАЭС. Ее заполнение обязательно с 01.10.2017 в отношении товаров, экспортированных из России в государства ЕАЭС — в Белоруссию, Казахстан, Армению или Киргизию (в ином случае ставится прочерк). Код товара берется из справочника кодов ТН ВЭД (утв. решением Совета Евразийской экономической комиссии от 16.07.2012 № 54). |

| 3 | Количественные параметры ТРУ. При невозможности определения ставится прочерк. |

| 4 | Цена за единицу измерения (при возможности ее указания) без НДС (при возможности ее указания). |

| 5 | Общая стоимость ТРУ, переданных прав без НДС. |

| 6 |

Проставляется сумма акциза. при реализации подакцизных товаров. В ином случае напишите «Без акциза». |

| 7 |

Вносится ставка НДС. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 8 |

Укажите сумму НДС в рублях и копейках без округления. Если организация освобождена от НДС (ст. 145 НК) или при выставлении счета-фактуры компании, не работающей с НДС, пишите «Без НДС». |

| 9 | Вносится общая стоимость всего количества ТРУ, переданных прав, включая НДС. |

| 10, 10а и 11 |

Заполняется для импортных товаров. Наименование страны происхождения (10) и ее код по ОКСН (10а), номер таможенной декларации (11). |

Формирование УПД в «1С:Бухгалтерии 8» (ред .3.0)

Форма УПД может использоваться и как совмещенный документ (первичный и счет-фактура), и как только первичный учетный документ. В основу документа положена форма счета-фактуры, утв. Постановлением Правительства РФ от 26.12.2011 № 1137 (далее – Постановление № 1137) – см. рис 1. Это позволяет заявить вычет по НДС по общим правилам.

УПД: счет-фактура и накладная в одном документе

При указании даты составления первичного учетного документа нужно учитывать, что согласно статье 9 Закона № 402-ФЗ документ должен быть составлен при совершении факта хозяйственной жизни, а при невозможности – непосредственно после его окончания (ч. 3 ст. 9 Закона № 402-ФЗ).

При исполнении указанного порядка продавцом

следует иметь в виду, что в УКД со статусом «1»показатель строки (1) определяет фактическуюдату составления первичного учетного документа и корректировочного счета-фактуры.

Новый счет-фактура и УПД с 1 июля 2021

Многие бухгалтеры слышали, что универсальный передаточный документ (УПД) с 1 июля 2021 года и образец его заполнения изменились. Правда ли это? Обязателен или рекомендован новый бланк УПД, который включает в себя реквизиты счета-фактуры и товарной накладной?

Ответим на эти и другие вопросы. Также вы сможете бесплатно скачать заполненный образец бланка универсального передаточного документа, который можно применять с 1 июля 2021 года (по новой форме).

При отгрузке товаров или передаче работ, услуг, имущественных прав налогоплательщики вправе не выставлять как самостоятельные документы счет-фактуру и передаточный документ (товарную накладную, акт и прочее).

Универсальный передаточный документ — это документ, который выставляется при передаче услуг, работ, имущественных прав или отгрузке товара и объединяет счет-фактуру и передаточные документы (акты, товарные накладные и т. д.). Форма УПД разработана ФНС России (Приложение 1 к Письму ФНС от 21.10.2013г. № ММВ-20-3/96). В документе присутствует три вида реквизитов:

- реквизиты универсального передаточного документа;

- реквизиты первичного учетного документа;

- реквизиты счета-фактуры.

Форма документа рекомендованная — ее допускается дорабатывать, добавляя необходимые столбцы и графы. Удалять же реквизиты из бланка нельзя.

УПД не является обязательным документом. Организации и предприниматели вправе использовать его или придерживаться, привычных правил оформления первичной документации и выписывать счета-фактуры и передаточные документы по отдельности. Применение универсального передаточного документа упрощает и ускоряет процесс первичного документооборота, налогового и бухгалтерского учета, снижает риск ошибок, ведь вместо двух документов оформляется только один.

С 1 января 2021 г. всем компаниям, обменивающимся электронными документами, необходимо выставлять УПД в новом формате, утвержденном приказом ФНС от 19.12.2018 № ММВ-7-15/ Документы в старом формате, утвержденном приказом ФНС от 24.03.2016 № ММВ-7-15/ больше не принимаются. Исключение только для УПД, выставленных до 2020 г. — их будут принимать в электронном виде вплоть до конца 2022 г. (а дальше только в печатном формате).

Существует два варианта применения УПД:

- вместо счета-фактуры и передаточных документов. В этом случае при передаче товаров, услуг или работ оформляется только универсальный передаточный документ. Он используется и для расчетов по налогу на добавленную стоимость, и для признания расходов при налогообложении прибыли. Документу присваивается статус 1, он должен оформляться в бумажном и, при необходимости, электронном виде.

- вместо передаточных документов. В этом случае УПД используется только для признания расходов, счет-фактура выписывается отдельно. Документу присваивается статус 2, его допускается оформлять только в электронном виде.

Согласно Постановлению Правительства РФ № 625 от 25.05.2017 года, с 1 июля 2021 года в России используется новая форма счета-фактуры — в ней появилась строка для идентификатора государственного контракта. Новый формат заполнения счета-фактуры приведен в Приказе от 24.03.2016г. № ММВ-7-15/155.

Так как универсальный передаточный документ включает реквизиты счета-фактуры, его бланк тоже претерпел изменения — в нем появилась графа 8 для указания идентификатора государственного контракта. Она заполняется в том случае, если организации или предприниматель выполняют работы или поставляют товары по государственному заказу. В остальных случаях в графе ставится прочерк.

ВНИМАНИЕ! Если вы или ваши контрагенты продолжаете использовать старые бланки счета-фактуры и универсального передаточного документа после 01.10.2017 года, вы рискуете не получить вычеты по НДС. Налоговые инспекторы не примут предоставленные вами документы

Предлагаем бесплатно заполнения и новый бланк универсального передаточного документа от 01.10.2017 года.

Корректировочный упд образец заполнения 2021 exel

Такой порядок установлен НК. В этом документе указывают, какой счет-фактуру корректируют, данные до и после изменения, величину корректировки. Если за один день с одним контрагентом было произведено множество уточнений, разрешено оформить единый корректировочный счет-фактуру. При выявлении существенных ошибок в первоначальном документе. Исправления подтверждают подписями ответственных лиц с указанием даты внесения правок. На все ваши вопросы с радостью ответят по телефону 8 Чтобы обеспечить качество материалов и защитить авторские права редакции, многие статьи на нашем сайте находятся в закрытом доступе.

Счет-фактура 2021 – оформить бланк на аванс, корректировочный, электронный

Купить программу Заказать консультацию. Позвоните сейчас: 8 С 1 июля года вступило в силу Постановление от Заполняться поле будет в случае наличия этого идентификатора. Оцените возможности программы без регистрации.

Например, товарную накладную, акт и т. Клуб бухгалтеров. Служебная квартира. Увольнение в короткие сроки. Непрерывный стаж. Основание для увольнения. Могут проверить ИП, если работает один? Расчетные листы. Смотреть больше. Предыдущая запись. Следующая запись.

УПД на бумажном носителе

На взгляд автора, замена не является предпочтительной для бумажных УПД. Помимо причин, указанных выше, первичный документ подтверждает факт свершения хозяйственной операции и составляется во время ее совершения (). Если при обнаружении ошибки в последующее время будет составляться еще один документ со ссылкой на первый, то новый документ потеряет статус первичного и, соответственно, свою правовую основу как документальное подтверждение факта свершения операции. Он не обеспечит исполнение в учете своей основной функции — подтверждение достоверности, реальности операции в определенное время. Такой документ, возможно, будет полезен при появлении новой информации об уже совершенной операции.

Как видите, существуют различные законодательные нюансы, влияющие на порядок внесения исправлений в бумажную и электронную «первичку», способные привести к спорам с налоговыми органами.

Для того чтобы выбранный способ исправления был юридически чист, требуется внести изменения в действующие нормативные документы или прекратить их действие, предложив новые методы учета. Бухгалтерское сообщество только ожидает утверждения новых отраслевых стандартов, которые помогут специалистам рационально применять правила оформления учетных документов, а пока действуют старые нормы ().

Любовь Потемкина, эксперт-методолог компании BDO Unicon Outsourcing

Правильное оформление УПД

Реализация товаров у плательщиков НДС, как правило, сопровождается оформлением двух документов:

- первичного учетного — в силу законодательства о бухучете (ст. 9 закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ);

- счета-фактуры — по требованию налогового законодательства (пп. 1, 3 ст. 168, п. 1 ст. 169 НК РФ).

При этом содержание перечисленных документов в основном идентично. Ведь накладные (ТОРГ-12, товарно-транспортная накладная Т-1) или акты и счет-фактура дублируют содержание хозяйственной операции. А это увеличивает как временные, так и финансовые затраты на оформление, учет, хранение, поиск и анализ первичных учетных документов.

Форма счета-фактуры утверждена постановлением Правительства РФ от 26.12.2011 № 1137. А в п. 9 Правил заполнения счета-фактуры, содержащихся в том же постановлении, говорится о возможности добавления строк или граф для дополнительной информации.

ВАЖНО! Применение этого документа может осуществляться по выбору организации. Он не является обязательным, он только призван облегчить труд бухгалтеров и уменьшить затраты организаций

Форма универсального корректировочного документа

Форма документа приведена в письме ФНС России от 17.10.2014 № ММВ-20-15/86. Она рекомендательная, поэтому налоговики не вправе требовать от компаний, чтобы при изменении стоимости они обязательно составляли именно УКД. Такой запрет прямо предусмотрен в названном письме, которое является для инспекторов обязательным.

Универсальный передаточный документ выставляют:

- при отгрузке;

- при изменении стоимости уже отгруженного товара;

- для исправления ошибочных сведений.

Или стороны сделки, как и прежде, вправе оформлять обычные корректировочные счета-фактуры. Причем независимо от того, универсальный передаточный документ или обычный счет-фактура были выписан при отгрузке.

В обоих случаях есть выбор: при изменении стоимости теперь можно выдать корректировочный документ, а можно оформить корректировочный счет-фактуру и отдельно скорректировать первичку, например, актом на скидку.

См. Универсальный передаточный документ (УПД)

Образец универсального передаточного документа

Бланк универсального передаточного документа

Особенности применения универсального корректировочного документа

УКД выставляет поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Стоимость может стать больше или меньше первоначальной из-за увеличения или уменьшения цены либо количества (п. 3 ст. 168 НК РФ). Самые частые примеры — поставщик предоставил скидку или покупатель выявил недопоставку.

Раньше в таких случаях требовалось сначала оформить первичный документ, который подтверждает согласие покупателя или его уведомление с изменением стоимости. Затем в течение пяти календарных дней после составления этого документа поставщик оформлял корректировочный счет-фактуру. Теперь же вместо первички на изменение стоимости и корректировочного счета-фактуры можно использовать УКД.

УКД — это не только корректировочный счет-фактура, но и первичка на изменение стоимости. И в некоторых ситуациях на его основании компания будет списывать расходы в налоговом учете. Например, поставщик по УКД включит в расходы скидку, предоставленную покупателю.

2011 № 402-ФЗ).

В дальнейшем в учетной политике можно включить универсальный корректировочный документ в перечень первички, которую применяет компания. Иначе есть риск, что на проверке налоговики посчитают расходы неподтвержденными и доначислят налог на прибыль.

А еще желательно согласовать с покупателем, что вы будете выставлять им УКД. Для этого можно подписать дополнительное соглашение к договору о том, что поставщик с определенной даты оформляет изменение стоимости именно этим документом. Иначе не исключено, что какие-то клиенты будут настаивать, чтобы продавец оформлял корректировочный счет-фактуру и отдельную первичку на изменение стоимости.

См. Корректировочный счет-фактура: образцы заполнения

Поставщик предоставил скидку на отгруженный товар. Чаще всего компании корректируют стоимость, если предоставляют скидки. В этом случае компании обычно составляют, например, дополнительное соглашение к договору или письмо поставщика о скидке, и корректировочный счет-фактуру. Эти документы можно заменить одним — универсальным корректировочным.

Бланк кассовой книги (форма КО-4)

В строке «Остаток на конец дня»

указывается сумма наличных денег, которая осталась в кассе на конец рабочего дня. Если среди остатка есть деньги, отложенные на выплату зарплаты, стипендии и социальных пособий, то следует указать их сумму в отдельной строке ниже.

Титульный лист:

Обратите внимание

, начиная с 1 июня 2021 года, действует упрощенный порядок ведения кассовой дисциплины, согласно которому индивидуальные предприниматели большене обязаны оформлять кассовые документы (ПКО, РКО и кассовую книгу).

УКД выписывает поставщик, чтобы изменить стоимость реализованных товаров, работ или услуг по договоренности с покупателем. Часто бывает, что продавец предоставил скидку или покупатель обнаружил, что ему привезли не весь товар. В таких случаях и нужен УКД.

Правила заполнения

Бланк счета-фактуры содержит строки и графы с нумерацией и буквенными обозначениями.

Строки

| Строка | Назначение | Пример |

| 1 | Прописывается порядковый номер и дата составления. Соответствует текущему номеру и дате выписки | № СФ 0004/01-12 от 15.02.2018 |

| 1а | Для внесения исправлений в порядковый номер и дату. При их отсутствии ставится прочерк. | – |

| 2 | Строка на указание полного наименования продавца. | Общество с ограниченной ответственностью «Печать» |

| 2а | Указание адреса:

|

000000, г. Москва, ул. Новомарьинская д. 18, кВ. 128 |

| 3 | Наименование грузоотправителя. Если наименование грузоотправителя совпадает с продавцом, то в этой графе пишется «он же». | «он же» |

| 4 | Наименование и адрес грузополучателя (как в учредительных документах); в отношении указанных услуг, работ не указывается. | – |

| 5 | Указание реквизитов платежного документа при получении авансового платежа. | ПП № 15 от 15.02.2018 |

| 6, 6а, 6б | Наименование покупателя (как в учредительных документах). | Общество с ограниченной ответственностью «Ладья» |

| Адрес покупателя, как в ЕГРЮЛ или в ЕГРИП. | 000000, г. Санкт-Петербург, ул. Коллонтай д. 18, кВ. 82 | |

| ИНН/КПП покупателя. | 000000000000/0000000 | |

| 7 | Наименование и код валюты (действующий классификатор валют). | 643 |

| 8 | При наличии госконтрактов указывается идентификационный номер договора на поставку товара или договора, по которому предоставляются субсидии для юрлица из федерального бюджета. | – |

Графы

| Графа | Назначение | Пример |

| 1 | Наименование работ. | Прокладка кабеля экранированного на основе витой пары |

| 1а | Код вида товара: заполняется налогоплательщиком при вывозе товара за пределы России. | – |

| 2 и 2а | Код/обозначение единицы измерения (ОКЕИ). | Пог.м. |

| 3 | Количество товара (отгруженного). | 170 |

| 4 | Цена товара (без НДС). | 300,00 |

| 5 | Стоимость товара (без НДС). | 51000,00 |

| 6 | Сумма акциза (при отсутствии суммы пишется «нет акциза»). | Без акциза |

| 7 | Налоговая ставка (если без НДС подтверждается записью п. 5 ст. 168 НКРФ). | 18% |

| 8 | Сумма НДС (выставляемая покупателю). | 9180,00 |

| 9 | Общая стоимость отгруженного товара с учетом НДС. | 60180,00 |

| 10 и 10а | Указание кода и наименование страны производителя (если не на территории России). | – |

| 11 | Номер таможенной декларации (если не на территории России). | – |

Узнать о том, как заполнить счет-фактуру правильно, вы можете здесь.

Особенности формата

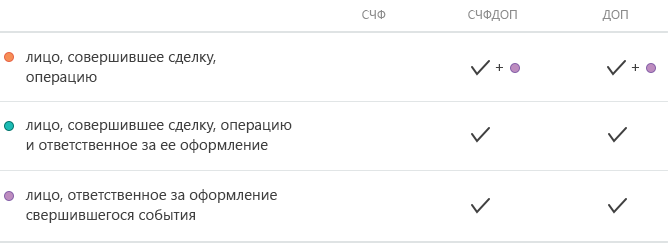

Если он используется как ДОП или СЧФДОП:

- Может иметь два наименования. Одно — официальное по факту хозяйственной жизни. Второе — о котором договорились контрагенты.

- Есть специальные поля для сведений о перевозчике.

- Требует подписи со стороны покупателя уполномоченным лицом, которое отвечает за оформление первичных документов.

Для всех типов документов

- Можно внести любые дополнительные сведения: вид операции, информация для участника документооборота, дополнения об участниках сделки.

- Сведения об участниках сделки содержат поля:

- код ОКПО;

- структурное подразделение;

- информация для участника документооборота;

- для ИП — ИНН, реквизиты свидетельства о государственной регистрации, ФИО; для ЮЛ — наименование, ИНН, КПП; для иностранного лица, которое не стоит на учете в налоговых органах, — название и другие сведения;

- адрес;

- контактные сведения (номер телефона, e-mail);

- банковские реквизиты.

Блок «Подписант» включает четыре атрибута: «Область полномочий», «Статус», «Основание полномочий (доверия)», «Основания полномочий (доверия) организации».

«Область полномочий» обязательна для заполнения, выбирается нужное.

Области полномочий подписанта-покупателя

Поле «Статус» заполнять обязательно. Можно указать:

1 — сотрудник продавца;

2 — сотрудник организации, составившей файл продавца;

3 — сотрудник иной уполномоченной организации;

4 — уполномоченное физическое лицо (в том числе ИП).

От выбранного статуса зависит информация в поле «Основание полномочий». Для 1, 2 и 3 это «Должностные обязанности» или другие основания полномочий. Для 4 — основания полномочий, например, доверенность, дата, номер.

Поле «Основание полномочий (доверия)» заполняется, только если статус подписанта — 3.

Обязательно указать, кто подписывает файл документа: физическое лицо, ИП или представитель юрлица. Для физического лица обязательны к заполнению лишь фамилия и имя, для ИП — ИНН, фамилия и имя, а для представителя юрлица — ИНН юрлица, должность, фамилия и имя.

Работа с УКД по возвратам для «Леруа Мерлен Восток» на EDI Platform

Универсальный корректировочный документ (УКД) – это документ, который является аналогом корректировочного счёта-фактуры и создаётся в случаях возврата товара по ранее осуществленным поставкам согласно рекомендациям ФНС Письмо от 23.10.2018 № СД-4-3/20667.

Информация о количестве товара к возврату передаётся в RETANN (Соглашение о возврате товара), переданное в электронном виде. В RETANN указан номер и дата УПД по поставке и возвращаемое количество товара.

Требования к УКД по процессу возвратов

- При создании УКД на возврат в основании нужно указывать: – наименование документа-основания: «Соглашение о возврате» или «СоВ» – номер документа-основания: номер RETANN – дата документа-основания: дата RETANN

- В УКД должны присутствовать только те товары, которые были высланы в «Соглашении о возврате» (RETANN) по данной поставке, при этом УКД должен содержать весь набор товаров из RETANN по данной поставке. Нельзя разбивать товары из RETANN на несколько УКД, такие документы будут отклонены.

- Цена товара должна соответствовать данным оригинального УПД. Количество товара после изменения в УКД = количество товара в УПД – количество товара в RETANN.

- Один УКД соответствует одному УПД, кроме возвратов по консолидированным заказам (BBXD). К УПД по консолидированному заказу может быть сформировано несколько RETANN и допускается создание нескольких УКД: по одному УКД на каждый RETANN.

- Для исправления ошибок в УКД следует формировать исправление к УКД.

- УКД можно создавать на УПД только в статусе «Завершен», если не было выявлено расхождений на приёмке, или в статусе «Откорректирован», если к УПД уже имеется корректировка по данным приёмки.

- Номер RETANN может быть записан основанием у нескольких корректировок.

Перечень обязательных инфополей в УКД по возвратам

В «шапке» документа:

| Название поля | Пример заполнения |

| Идентиф=»номер_заказа» | Значен=»19749815″ |

| Идентиф=»отправитель» | Значен=»4607070001116″ |

| Идентиф=»грузополучатель» | Значен=»4607070009996″ |

| Идентиф=»номер_накладной» | Значен=»Е-19749815-1″ |

Табл. 1. Обязательные поля в «шапке» документа

В товарных позициях:

| Название поля | Пример заполнения |

| Идентиф=»код_материала» | Значен=»16666413″ |

| Идентиф=»штрихкод» | Значен=»4607011262302″ |

Табл. 2. Обязательные поля в товарных позициях

Создание УКД по возвратам в веб-интерфейсе EDI Platform

Перейдите во вкладку «Взаимосвязи», затем по ООО «Леруа Мерлен Восток» выберите раздел исходящих УПД (Рис. 1).

Рис. 1. Вкладка «Взаимосвязи», расположение раздела исходящих УПД

В открывшейся форме отфильтруйте УПД по номеру и дате документа (номер и дата счёта-фактуры из RETANN) (1) и статусу «Завершён» или «Откорректирован» (2). Кликните левой кнопкой мыши по УПД и выберите операцию «Просмотреть» (3) (Рис. 2).

Рис. 2. Раздел исходящих УПД

Нажмите кнопку «Уточнение» и выберите «Корректировка» (Рис. 3).

Рис. 3. Просмотр УПД с уточнением

Откроется форма создания УКД «Титул поставщика».

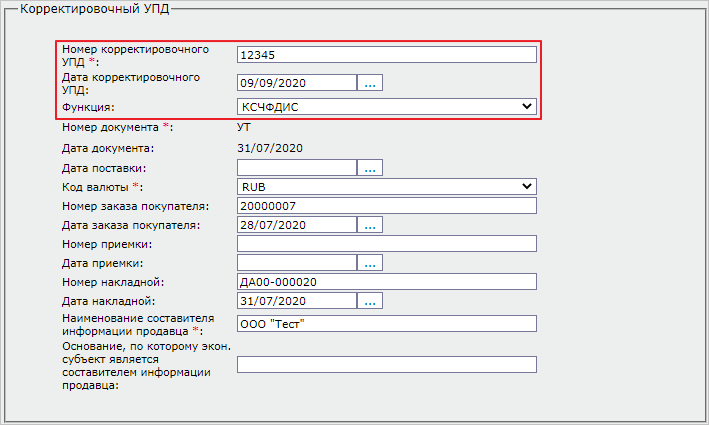

В блоке «Корректировочный УПД» заполните поле «Номер корректировочного УПД» и проверьте функцию УКД:

- «Корректировка» на УПД (СЧФДОП) должна иметь функцию «КСЧФДИС»

- «Корректировка» на УПД (ДОП) должна иметь функцию «ДИС» (Рис. 4).

Рис. 4. Блок «Корректировочный УПД»

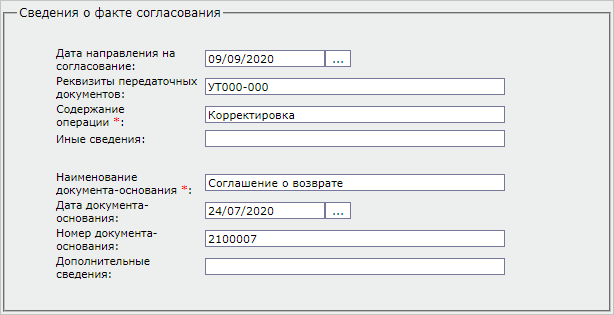

В блоке «Сведения о факте согласования» заполните поля (Рис. 5):

Рис. 5. Блок «Сведения о факте согласования»

- Дата направления на согласование

- Реквизиты передаточных документов – номер оригинального УПД

- Содержание операции – значение «Корректировка»

- Наименование документа-основания – «Соглашение о возврате» или «СоВ»

- Дата документа-основания – дата RETANN

- Номер документа-основания – номер RETANN

Остальные данные подставляются автоматически из УПД.

Далее скорректируйте количество товаров, которое рассчитывается по формуле: Количество товара после изменения в УКД = количество товара в УПД – количество товара в RETANN.

Затем удалите товарные позиции, по которым не возникло расхождений, отметив строки и выбрав «Дополнительно» → «Удалить выбранные строки» (Рис. 6).

Рис. 6. Товарные строки

После всех поправок нажмите кнопку «Обновить» (Рис. 7).

Рис. 7. Пересчёт сумм

Суммы по документу должны измениться только в сторону уменьшения (Рис. 8).

Рис. 8. Изменение сумм

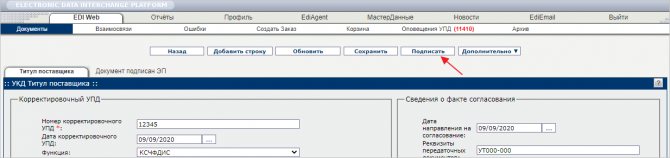

После того, как скорректируете количество, нажмите кнопку «Подписать» (Рис. 9).

Рис. 9. Подписание УКД

Если стоимость услуги изменена

На практике возможна ситуация, когда после фактической отгрузки товаров (оказания услуг) стороны приходят к соглашению об изменении их стоимости в результате корректировки количества или цены. В этом случае заключается соглашение об изменении цены.

По общему правилу, если стороны договорились об изменении стоимости ценностей, то при наличии документа (договора, соглашения, иного первичного документа), подтверждающего согласие (факт уведомления) покупателя, продавец должен выставить корректировочный счет-фактуру. Основание – Налогового кодекса РФ. При этом, как напомнили специалисты ФНС России в письме от 17 октября 2014 г. № ММВ-20-15/86@, законодательство не запрещает вводить в корректировочные счета-фактуры дополнительные реквизиты.

Для разрешения проблемы избыточного документооборота специалисты налоговой службы разработали документ, который объединил информацию корректировочных счетов-фактур с информацией, которая относится к документу, подтверждающему согласие покупателя на изменение стоимости отгрузки.

Этим документом является «универсальный корректировочный документ» (УКД).

Отметим, что указанный документ позволят корректировать операции как в бухгалтерском, так и в налоговом учете, а именно:

- является основанием для отражения корректировочных записей в бухгалтерском учете;

- дает право на вычет по налогу на добавленную стоимость (продавцу и покупателю на основаниип. 13 ст. 171 Налогового кодекса РФ);

- разрешает подтверждать затраты в целях исчисления налога на прибыль (и других налогов).

Особенности применения УКД

Форма универсального корректировочного документа (как и универсального передаточного документа) является рекомендованной. Таким образом, применение указанной формы – это право, а не обязанность турфирмы.

Следовательно, в случае изменения стоимости поставленных товаров (работ, услуг) организации и предприниматели могут выбрать, какой комплект документов оформить:

- отказаться от применения УКД и продолжить заполнять отдельно корректировочные счета-фактуры и отдельно первичные документы;

- оформить универсальный корректировочный документ.

Правила оформления документа

Форма универсального корректировочного документа (по аналогии с УПД) включает в себя две части:

- первая содержит в себе форму корректировочного счета-фактуры;

- вторая – первичный документ, подтверждающий согласие покупателя на изменение стоимости отгрузки.

Обращаем внимание, что форма универсального корректировочного документа содержит все обязательные реквизиты, которые должен содержать первичный документ в соответствии со статьей 9 Федерального закона от 6 декабря 2011 г. № 402-ФЗ «О бухгалтерском учете»

Форма УКД приведена в приложении № 1 к письму ФНС России № ММВ-20-15/86@.

Случаи оформления корректировочного документа

Специалисты ФНС России в приложении № 2 к письму № ММВ-20-15/86@ привели перечень случаев, когда УКД может применяться, а также ситуации, в которых данная форма документа не может быть использована.

Так, оформить универсальный корректировочный документ налогоплательщик вправе в случае:

1) оформления изменения общей стоимости ранее произведенной (надлежащим образом документированной) поставки из-за изменения цены (тарифа) или количества (объема) ценностей, когда предложение о таком изменении исходит от продавца и:

- требует согласия покупателя;

- не требует согласия покупателя, так как возможность изменения стоимости была согласована предварительно;

2) документирования продавцом согласия с претензией покупателя при выявлении им расхождения по количеству и качеству ценностей при их приемке, если документ о расхождениях (односторонний акт) представителем продавца не подписывался.

Случаи, при которых УКД не применяется

Оформление универсального корректировочного документа неправомерно:

1) во всех случаях возврата товаров, для которых установлен специальный порядок выставления и регистрации счетов-фактур;

2) если изменение стоимости отгрузки обусловлено исправлением ошибки, допущенной продавцом в первоначальном комплекте документов (УПД, ином первичном документе на отгрузку и счете-фактуре).