Порядок учета расчетов с подотчетными лицами: законодательство

Содержание:

- Отрицательные моменты действующего порядка выдачи средств под отчет

- Кто может брать деньги под отчёт

- Правило

- Подотчет и сумма расчета с поставщиком — не одно и то же

- Возврат неиспользованного остатка средств

- Должностная инструкция бухгалтера по подотчетным лицам

- Что изменилось — кратко в таблице

- Образец искового заявления о взыскании подотчетных средств

- Деньги в подотчет на карту работнику

- Способы снижения рисков

- Проводки для ведения учета на счете 71

- Электронные авансовые отчеты и электронные чеки

Отрицательные моменты действующего порядка выдачи средств под отчет

Получить деньги подотчет может только работник, с которым работодатель подписал трудовой договор (ст. 15 ТК РФ), а также физлицо, работающие по договору гражданско-правового характера (письмо ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859). Но на практике для работодателя это не очень удобно, поскольку иногда требуется попросить третье лицо или работника, который осуществляет деятельность в группе компаний приобрести какие-либо товары. Однако фактически банк может не пропустить подобный платеж, в связи с чем нужно будет оформлять гражданско-правовой договор, то есть договор оказания услуг.

С 2017 года банки стали повышенное внимание уделять расчетам с подотчетными лицами, которые проходят через банковские карты (Методические рекомендации Банка России от 21 июля 2017 г. № 19-МР “О повышении внимания кредитных организаций к операциям клиентов — юридических лиц и индивидуальных предпринимателей, получающих наличные денежные средства с использованием корпоративных карт”)

Центробанк рекомендовал установить для клиентов — юридических лиц и индивидуальных предпринимателей максимального размера суммы наличных денежных средств в валюте Российской Федерации, которая может быть получена с использованием корпоративных карт в течение одного операционного дня (не более 100 тыс. рублей). Следовательно, более значительные расходы подпадут под контроль Центробанка.

Расчеты с подотчетными лицами могут рассматриваться как легализация денежных средств, полученных преступным путем. К таким расчетам относятся:

Клиенты, возможными действительными целями операций которых могут являться легализация (отмывание) доходов, полученных преступным путем, финансирование терроризма и другие противозаконные цели, и их операции, как правило, обладают двумя или более нижеследующими признаками:

-

отношение объема получаемых за неделю наличных денежных средств к оборотам по банковским счетам клиента за соответствующий период составляет 30 и более процентов;

-

с даты создания юридического лица прошло менее двух лет;

-

деятельность клиента, в рамках которой производятся операции по зачислению денежных средств на банковский счет и списанию денежных средств с банковского счета, не создает у его владельца обязательств по уплате налогов либо налоговая нагрузка является минимальной;

-

денежные средства поступают на банковский счет клиента от контрагентов, по банковским счетам которых проводятся операции, имеющие признаки транзитных операций*;

-

поступление от контрагента денежных средств на банковский счет клиента происходит с одновременным поступлением денежных средств от того же контрагента на банковские счета других клиентов;

-

денежные средства поступают на банковский счет клиента суммами, как правило, не превышающими 600 тыс. рублей;

-

снятие наличных денежных средств осуществляется регулярно, как правило, ежедневно или в срок, не превышающий трех-пяти дней со дня их поступления;

-

снятие наличных денежных средств осуществляется, как правило, в сумме, не превышающей 600 тыс. рублей, либо в сумме, равной или незначительно меньшей размера максимального определенного кредитной организацией размера суммы наличных денежных средств, которая может выдаваться клиенту — юридическому лицу, индивидуальному предпринимателю в течение одного операционного дня;

-

снятие наличных денежных средств осуществляется в конце операционного дня с последующим снятием наличных денежных средств в начале следующего операционного дня;

-

у клиента имеется нескольких корпоративных карт и с их использованием преимущественно осуществляются операции по получению наличных денежных средств.

Кто может брать деньги под отчёт

Любой работник фирмы, с которым заключен трудовой договор, может получать деньги на расходы организации, если есть письменное распоряжение руководителя. Это касается и физических лиц, работающих по договорам ГПХ. Основное условие — наличие действующего договора. Даже учредитель компании не может брать подотчётные деньги, если он там не оформлен.

ИП не может получать денежные средства под отчёт, так как с самим собой он заключить договор не может. Ему разрешено брать деньги из кассы, если в расходно-кассовом документе он укажет конкретную цель расходования средств. ИП может вообще не вести кассовые документы (п.4.1, п.4.6 Указаний Банка России от 11.03.2014 №3210-У), и распоряжаться средствами со своего предпринимательского банковского счёта.

Чтобы получать деньги под отчёт, не нужно быть материально-ответственным лицом.

Нет времени заниматься бухгалтерской отчётностью?

Специалисты сервиса «Моё дело» возьмут эту обязанность на себя, чтобы вы могли заняться более важными делами.

Узнать подробнее

Правило

Это слово, которое мы рекомендуем запомнить. Для проверки правильности написания используйте орфографический словарь русского языка, например, под редакцией Д.Н.Ушакова.

Буква о после шипящих ж, ч, ш, щ пишется:

1) под ударением в корнях русских слов. где нет чередования с е;

Примеры: изжога, шов, шорох

2) В безударном положении в корнях некоторых слов иностранного происхождения и имен собственных;

Примеры: шоколад, жокей, Шопен, Шотландия

3) Под ударением в суффиксах и окончаниях имен существительных и прилагательных, в суффиксах наречий.

Примеры: девчонка, большого, свежо.

Буква ё пишется под ударением:

1) в корнях русских слов, если возможно чередование с е;

Примеры: печёночный (печень), чёрный (чернеть), шёпот (шептать), жёлтый (желтизна), щёлочь (щелочной)

2) в суффиксе -ёв (ыва)- и окончаниях глаголов;

Примеры: выкорчёвывать, поджёг (поджёг бумагу)

3) в суффиксе -ёр в именах существительных иностранного происхождения;

Примеры: дирижёр, ретушёр, массажёр, ухажёр (русского происхождения, но пишется по подобию с иноязычными словами).

4) в формах местоимений и образованных от них словах;

Примеры: о чём, почём, никчёмный.

5) суффиксах причастий, отглагольных имен прилагательных и имен существительных.

Примеры: тушённый, разглашённый, сожжённый, ночёвка, бечёвка, тушёнка.

Подотчет и сумма расчета с поставщиком — не одно и то же

Когда заходит разговор об ограничении сумм, участвующих в хозоперациях с подотчетом, нередко возникает путаница и упоминается сумма 100 000 руб. Откуда она взялась?

Следует понимать, что процесс получения и расходования средств сотрудником-подотчетником включает 2 основные хозоперации:

- Получение от работодателя денег в подотчет на покупки, необходимые для осуществления его деятельности.

- Приобретение товаров, услуг у поставщика и совершение расчетов с ним.

И если первая операция, как мы выяснили, не предполагает законодательных ограничений по суммам, то вторая в части расчетов наличными (т. е. деньгами, выданными под отчет) строго регламентирована указанием Банка России «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У, устанавливающего предельную сумму для них. Согласно п. 6 данного документа, ограничение в сумме 100 000 руб. распространяется на расчеты наличностью по одному договору, совершаемые между юрлицами, предпринимателями, а также между юрлицом и ИП.

ВАЖНО! К обычным физлицам (гражданам, не являющимся предпринимателями), участвующим в расчетах с фирмами и ИП, вышеуказанное ограничение не относится. При этом физлицо-сотрудник, выступающее в сделке не самостоятельно, а от имени своего работодателя (например, по доверенности), также обязано соблюдать расчеты наличными (ст

182 ГК РФ).

ОБРАТИТЕ ВНИМАНИЕ! Относительно установления предельно возможной суммы 100 000 руб. законодательством не предусмотрены какие-либо временные границы (например, распространенное заблуждение «100 000 руб

— в один день»). Таким образом, данный лимит невозможно обойти, поделив сумму платежа по договору на несколько платежных операций, произведенных в разные дни.

Важно! КонсультантПлюс предупреждает За превышение лимита расчета наличными предусмотрен штраф. Его могут наложить налоговые органы, если выявят наличные расчеты, превышающие лимит, в течение двух месяцев со дня их проведения (ч

1 ст. 4.5, ч. 1 ст. 23.5 КоАП РФ). Размеры штрафа составляют… Подробнее смотрите в К+. Пробный доступ можно получить бесплатно.

Возврат неиспользованного остатка средств

КОМТЕТ, как компания, предоставляющая телематические услуги связи, к которым относятся услуги хостинга, действует в соответствии с «Правилами оказания телематических услуг связи»:

При отказе от услуг КОМТЕТ, вы имеете право вернуть неизрасходованный остаток средств. Остаток рассчитывается по дату выполненного отказа от услуг в системе биллинга. Надо выбрать в Системе биллинга удаление услуги хостинга и подтвердить по электронной почте удаление услуги.

Для возврата денежных средств юридическому лицу необходимо предоставить официальное заявление на имя Генерального директора ООО «Комтет» Савкина А.В., в котором необходимо указать реквизиты для перечисления с обязательным указанием номера договора, платежного поручения по которому производился платеж Клиентом.

Физическому лицу необходимо представить в ООО «Комтет» следующие документы (в электронном виде на адрес):

- официальное заявление, так же на имя Генерального директора ООО «Комтет» Савкина А.В., в котором необходимо указать реквизиты для перечисления (полные банковские реквизиты (лицевой счет/счет банковской карты, БИК и ИНН банка), Яндекс.Деньги, Webmoney);

- простую копию паспорта физического лица, которому производится возврат.

Документы принимаются по адресу: 440000, г. Пенза, ул. Суворова, д.92.

Возврат перечисленных денежных средств производится по безналичному расчету на расчётный или лицевой счет в любом банке-резиденте РФ, открытый на имя лица, которому производится возврат и чьи данные зарегистрированы в Системе биллинга.

Расходы, связанные с переводом денежных средств, осуществляются за счёт Клиента. Размер комиссии за переводы денежных средств через расчётную систему Банка России составляет 35 рублей, тариф устанавливается Банком России. Комиссия взимается банком при любых возвратах, так как уООО «Комтет» нет прямого доступа к кошелькам ивсе возвраты осуществляются с расчётного счёта компании. КОМТЕТ при возврате денежных средств никаких платежей или комиссий не берёт.Возврат средств не осуществляется, если с учётом всех комиссий сумма к возврату менее 1 копейки.

Возврат средств на кошелёк в системе Яндекс.Деньги и WebMoney

Возврат средств физическим лицам через систему Яндекс.Деньги и WebMoney осуществляется только на тот кошелёк в системе Яндекс.Деньги и WebMoney, с которого был осуществлён платёж. Возвращается сумма за вычетом комиссии, полученной платёжной системой при переводе денежных средств.

Возврат средств на счет в PayPal

Возврат средств через систему PayPal осуществляется после вашего заявления о возврате на и только на тот счет, с которого был осуществлён платёж. Возвращается сумма за вычетом комиссии, полученной платёжной системой при переводе денежных средств.

Возврат средств на кошелёк в системе ROBOKASSA

Возврат средств физическим лицам через систему ROBOKASSA осуществляется в случае, если выбранный Клиентом при платеже Эмитент технически допускает возврат средств на первоначальное платёжное средство Плательщика. Ответ о возможности возврата через ROBOKASSA можно получить по запросу по каждому конкретному платежу. Если ROBOKASSA сообщает о невозможности осуществления возврата, мы выполним возврат средств на общих основаниях. Возвращается сумма за вычетом комиссии, полученной платёжной системой при переводе денежных средств, а так же комиссии, взимаемой ROBOKASSA за осуществление возврата.

Возврат средств через другие платёжные системы

В соответствии с порядком работы КОМТЕТ с электронными платёжными системами, возврат через электронные платёжные системы (кроме Яндекс.Деньги, WebMoney, PayPal и ROBOKASSA) не осуществляется. Можно воспользоваться возвратом на личный счёт в банке или почтовым переводом.

Возврат средств на банковскую карту

Возврат средств осуществляется по запросу в службу Отдела маркетинга на электронный адрес, с указанием, даты оплаты, суммы и номера карты. Средства возвращаются только на ту банковскую карту с которой поступил платёж, за вычетом комиссии взимаемой банком за перевод средств.

Срок возврата — не более 10 рабочих дней.

В случае успешного оказания других услуг, таких как выполненная регистрация домена, предоставленный SSL-сертификат и т.п. возврат средств не осуществляется, так как услуга считается оказанной.

Средства возвращаются только

в случае, если Клиент не нарушал правил предоставления услуг и условий договора.

Клиент имеет право использовать средства, оставшиеся после удаления услуги на заказ других услуг КОМТЕТ.

Должностная инструкция бухгалтера по подотчетным лицам

Вы спросите, что такое должностная инструкция (ДИ)? Это лишь свод внутренних правил фирмы по какой-то конкретной должности.

Казалось бы, нет ничего сложного — ее составить. Но многие руководители игнорируют это, считая, что такой документ необходим только на крупных предприятиях. Они пренебрегают составлением этого внутреннего административного документа.

Рассмотрим простую ситуацию. Устраивается бухгалтер на работу в небольшую фирму, и ввиду того, что для этого работника нет ДИ, все его обязанности объясняют ему в устном порядке.

Скорее всего, новый сотрудник будет работать хорошо и никаких проблем не возникнет. А возможно, он изначально неправильно поймет круг своих обязанностей. И как результат — совершенные ошибки, штрафы во время налоговых проверок.

Чтобы избежать ошибок и недопонимания, на фирме обязательно должны быть ДИ.

И конечно, такая инструкция должна быть на бухгалтера, работающего с подотчетными лицами (бухгалтера-кассира).

В ДИ бухгалтера по работе с подотчетниками рекомендуем указать:

- То, что в работе он подчиняется главному бухгалтеру.

- Все должностные обязанности, связанные с его работой (примерный перечень обязанностей приведен выше).

- Нормативные и другие документы, которыми бухгалтер должен руководствоваться в работе:

- указание Банка РФ «О порядке ведения кассовых операций» от 11.03.2014 № 3210-У;

- указание Банка РФ «Об осуществлении наличных расчетов» от 07.10.2013 № 3073-У;

- закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ;

- приказ Минфина РФ «Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению» от 31.10.2000 № 94н;

- Трудовой кодекс РФ;

- Налоговый кодекс РФ;

- ПБУ;

- КоАП РФ;

- закон «О персональных данных» от 27.07.2006 № 152-ФЗ;

- иные законодательные акты, постановления, распоряжения, приказы, руководящие, методические и нормативные материалы по организации бухучета;

- устав компании;

- правила внутреннего трудового распорядка;

- локальные нормативные и организационно-распорядительные документы, касающиеся основной деятельности работника.

Подробнее о нормативных актах, регулирующих работу с подотчетниками, читайте в статье «Расчет с подотчетными лицами — нормативные документы».

Как провести аудит расчетов с подотчетными лицами, узнайте в аналитическом материале от КонсультантПлюс. Если у вас нет доступа к системе К+, получите пробный онлайн-доступ бесплатно.

- То, что с ним будет заключен договор о полной материальной ответственности.

Типовая форма договора о полной индивидуальной материальной ответственности приведена в приложении № 2 к постановлению Минтруда РФ «Об утверждении перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности» от 31.12.2002 № 85.

- Права работника.

- Ответственность за ненадлежащее исполнение своих должностных обязанностей (ДО):

6.1. Работник несет дисциплинарную ответственность:

- за невыполнение, недобросовестное выполнение своих ДО;

- за искаженную информацию о ходе выполнения работ;

- за недобросовестное выполнение приказов, распоряжений и поручений руководителя;

- за несоблюдение трудовой дисциплины;

- за несоблюдение закона о защите персональных данных.

6.2. Работник несет материальную ответственность:

- за причинение материального ущерба — в пределах, определенных действующим трудовым и гражданским законодательством РФ;

- за несоблюдение кассовой дисциплины.

Подробнее о нарушении кассовой дисциплины читайте в статье «Кассовая дисциплина и ответственность за ее нарушение».

Кто проверяет кассовую дисциплину и как проходит проверка, узнайте в Готовом решении от КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

6.3. Работник несет ответственность за разглашение информации, представляющей собой коммерческую тайну компании, ставшей известной в связи с исполнением должностных обязанностей, в порядке, определенном действующим законодательством и соответствующими локальными актами компании.

7. Условия работы.

После составления ДИ руководитель издает приказ о ее утверждении.

Как его правильно составить, смотрите в статье «Приказ об утверждении должностных инструкций — образец».

Сотрудник знакомится с ДИ и подписывает ее. Копия инструкции остается у него.

Что изменилось — кратко в таблице

Порядок ведения кассовых операций регулируется Указанием ЦБ от 11.03.2014 № 3210-У. Последние поправки к нему утверждены указанием ЦБ от 05.10.20 № 5587-У и вступают в силу с 30 ноября 2021 года. Эти изменения касаются следующих категорий:

- юридических лиц и ИП, в том числе из реестра МСП;

- работодателей, которые выдают сотрудникам деньги под отчёт;

- организаций с обособленными подразделениями.

Чтобы было удобнее сравнивать, мы собрали все последние изменения в таблицу. Далее рассмотрим их подробнее.

| Изменение | Было | Стало |

| Документы для выдачи подотчётных | Заявление работника содержит сумму, период, на который они получены, подпись руководителя и дату

Распорядительный документ оформляется на каждую выдачу наличных |

К заявлению нет требований

Достаточно одного документа на несколько выдач наличных и подотчётников |

| Срок сдачи авансового отчёта | Три рабочих дня со дня выхода на работу или со дня, следующего за истечением срока, на который выданы деньги | Устанавливает руководитель или ИП самостоятельно |

| Приём наличных | Нет контроля платежеспособности | Обязателен контроль платежеспособности. Все платежеспособные деньги нужно принять |

| Выдача наличных | Проверка качества банкнот перед выдачей не предусмотрена | Кассир не может выдавать банкноты даже с одним повреждением. Их нужно сдать в банк |

| Проверка получателя наличных | Обязательна проверка удостоверения личности, предусмотрен особый порядок проверки доверенности | Кассир сам решает, как проверить личность получателя |

| Кассовая книга в обособленных подразделениях (далее — ОП) | Кассовые книги обязательны для всех ОП | Можно не вести кассовую книгу, если после каждой смены наличные ОП передаются в кассу юрлица |

| Кассовые операции без кассира | Использование программно-технических средств | Использование автоматических устройств, которые принимают и выдают наличные, а также проверяют наличие защитных признаков на банкнотах |

Образец искового заявления о взыскании подотчетных средств

В Ревдинский городской суд

Свердловской области

ИСТЕЦ:

ООО

ОТВЕТЧИК:

К.

Цена иска: 208 471 руб. 11 коп.

Исковое заявление о взыскании с работника подотчетных сумм

К. работал в ООО в должности мастера с 01.04.2010 г. по 31.03.2011 г. по трудовому договору № 233-тд от 01.04.2010 г. За время работы в ООО Ответчику выдавались денежные средства под авансовый отчет:

- 33 000 рублей (на основании РКО № 1188 от 30.12.2010 г.)

- 40 00 рублей (на основании расходного кассового ордера № 2 от 28.04.2011 г.);

- 115 000 рублей (на основании РКО № 14 от 12.05.2011 г.);

- 31 700 рублей (на основании РКО № 663 от 15.08.2011 г.).

На всех вышеназванных документах имеется подпись Ответчика. Таким образом, у Ответчика имеется задолженность перед ООО в размере 188 00 рублей.

Согласно ст.233 ТК РФ: «материальная ответственность стороны трудового договора наступает за ущерб, причиненный ею другой стороне этого договора в результате ее виновного противоправного поведения (действий или бездействия), если иное не предусмотрено настоящим Кодексом или иными федеральными законами».

В соответствии с п.2 ч.1 ст. 243 ТК РФ, материальная ответственность в полном размере причиненного ущерба возлагается на работника в случае недостачи ценностей, вверенных ему на основании специального письменного договора или полученных им по разовому документу.

В денежных обязательствах, предусматривающих обязанность должника уплатить денежные средства, на просроченную уплатой сумму подлежат начислению проценты на основании ст. 395 Гражданского кодекса РФ. Период времени, за который подлежат начислению проценты, составляет 490 дней (с 31.03.2011 г. по 10.08.2012 г.). В связи с этим и на основании п. 1 ст. 395 Гражданского кодекса РФ Истец имеет право на получение от Ответчика процентов за пользование чужими денежными средствами в размере учетной ставки банковского процента (ставки рефинансирования) на день вынесения решения суда.

На основании изложенного и руководствуясь действующим законодательством

ПРОСИМ:

- взыскать с Ответчика в пользу ООО задолженность по подотчетным денежным средствам в размере 188 000 рублей;

- взыскать с Ответчика в пользу ООО проценты за пользование чужими денежными средствами в размере 46 060 рублей;

- взыскать с Ответчика в пользу ООО сумму уплаченной государственной пошлины 7 540 руб.60 коп.

Приложение:

- Копии искового заявления (по числу участников).

- Копия Трудового договора.

- Копия приказа о приеме на работу.

- Копия приказа о прекращении трудового договора.

- Копия расходного кассового ордера № 1188 от 30.12.2010 г.;

- Копия расходного кассового ордера № 2 от 28.04.2011 г.;

- Копия расходного кассового ордера № 14 от 12.05.2011 г.;

- Копия расходного кассового ордера № 663 от 15.08.2011 г.);

- Расчёт процентов за пользование чужими денежными средствами.

- Копия Устава.

- Копия свидетельства о постановке на налоговый учет.

- Копия решения № 16-35/15.

- Копия выписки из ЕГРЮЛ.

- Копия доверенности.

- Квитанция об оплате государственной пошлины.

Дата, подпись

Автор статьи:

адвокат, управляющий партнер АБ «Кацайлиди и партнеры»

Деньги в подотчет на карту работнику

Когда организация перечисляет сотруднику деньки в подотчет по безналичному расчету, то написание заявления или оформление приказа не потребуется. Изложенный выше порядок относится только к расчетам наличными. Но для компании будет все же не лишним оформить один из этих документов. Так она обезопасит себя от ненужных разбирательств проверяющих органов. Кроме того, в локальном акте компании лучше включить условие, согласно которому организация вправе переводить сотруднику подотчетные деньги на карту. А в платежном поручении, по которому будет осуществляться перевод средств на карту работника нужно указать, что деньги выдаются под отчет.

Способы снижения рисков

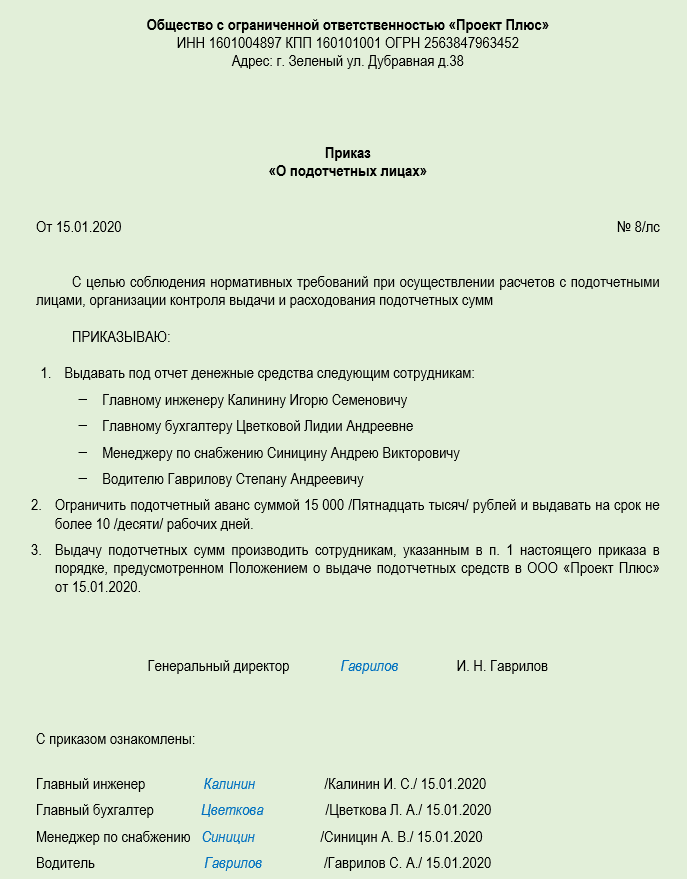

Снизить риски от ошибок в документальном оформлении подотчета работодателю помогут несколько действий:

Детализируйте порядок оформления подотчета в локальных актах.

Внесите условие о возможности выдачи денег под отчет и возврате неиспользованных подотчетных сумм как в наличной, так в безналичных формах во внутренние локальные акты (учетную политику, Положение о выдаче подотчетных сумм или иные внутрифирменные документы).

Не забудьте прописать сроки представления авансового отчета по подотчету, перечисленному на карту сотруднику — такой срок законодательно установлен только при выдаче наличного подотчета. Это необходимо, чтобы пресечь злоупотребления со стороны сотрудников.

Ознакомьте сотрудников под роспись с установленными в компании подотчетными правилами.

Оформите приказ о подотчетных лицах.

В приказе зафиксируйте:

- список сотрудников, имеющих право получать деньги под отчет;

- допустимую к выдаче максимальную сумму;

- предельные сроки, на которые выдаются подотчетные средства.

Обычно такой приказ оформляется в начале года на 12 месяцев или на больший срок. При необходимости в него вносятся изменения и дополнения.

Контролируйте назначение платежа в платежках на перечисление подотчетных средств.

Чтобы перечисленный на карту сотрудника подотчет контролеры не спутали с зарплатным доходом, а у банкиров подобное перечисление не вызвало подозрений, при оформлении платежных поручений важно следить за надлежащей формулировкой назначения платежа (поле 24):

Снизить риски поможет планомерная работа с сотрудниками — выдайте им памятки с напоминанием о сроках отчетов по подотчетным суммам и перечнями документов, прилагаемых к авансовым отчетам для разных ситуаций, разработайте шаблоны заявлений на выдачу денег, проводите обучение сотрудников по подотчетным правилам.

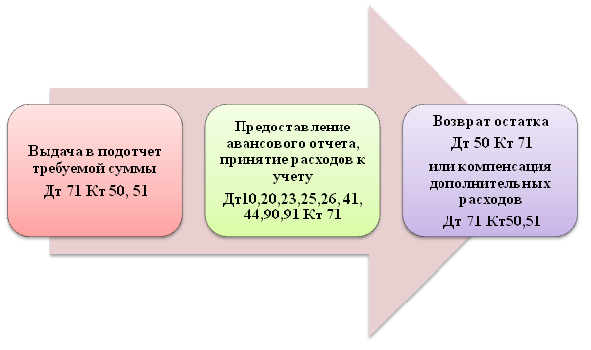

Проводки для ведения учета на счете 71

Согласно разделу VI инструкции по применению плана счетов (приказ Минфина РФ от 31.10.2000 № 94н) счет 71 «Расчеты с подотчетными лицами»:

- дебетуется со счетами денежных средств 50 «Касса» (если подотчетнику выдаются наличные) или 51 (когда средства выданы в безналичной форме);

- кредитуется со счетами, на которых учитываются расходы, связанные с хоздеятельностью работодателя, и счетами денежных средств в случае возврата неистраченных сумм.

Суммы, за которые работник не отчитался, он должен вернуть работодателю — такая операция будет записана по кредиту счета 71 и дебету денежных счетов 50, 51.

Если остаток денег числится в долгу у работника, то его следует учесть по дебету счета 94 «Недостачи и потери от порчи ценностей» в корреспонденции со счетом 71. Такая задолженность может быть удержана из зарплаты сотрудника, в этом случае будет проведена проводка Дт 70 Кт 94. Когда у работодателя нет возможности удержать долг из зарплаты, используется счет 73 «Расчеты с персоналом по прочим операциям», и проводка будет выглядеть так: Дт 73 Кт 94.

Обратите внимание! Если сотрудник потерял (или забыл взять) подтверждающие расход документы, то решение о возмещении расходов работнику принимает руководитель компании. Подтверждающим документом будет приложенная к авансовому отчету объяснительная записка от сотрудника, а основанием для принятия авансового отчета — приказ директора фирмы

Обобщим информацию о том, с какими счетами может корреспондировать счет 71.

|

Счет 71 «Расчеты с подотчетными лицами» корреспондирует: |

|||

|

по дебету со счетами |

по кредиту со счетами |

||

|

Наименование операции |

Корр. счет |

Наименование операции |

Корр. счет |

|

Выданы средства в подотчет или на возмещение перерасхода подотчетных сумм |

50, 51, 52 |

Приобретение материальных ценностей, товара |

07, 08, 10, 41 |

|

Потрачены средства на издержки, хознужды |

20, 23, 25, 26, 44 |

||

|

НДС по купленным ТМЦ |

|||

|

Возврат остатка подотчетных денег |

50, 51 |

||

|

Произошла просрочка возврата подотчетных сумм |

Сданный в бухгалтерию авансовый отчет проверяет бухгалтер, а утверждение его (путем подписания) осуществляет руководитель (или ИП). После этого бухгалтер может сделать все необходимые проводки по расходам в учете.

Как учитывать расходы по авансовму отчету при расчете налога на прибыль, пояснили эксперты КонсультантПлюс. Получите пробный доступ к системе и переходите к Готовоу решению.

Электронные авансовые отчеты и электронные чеки

Одним из заметных результатов активного развития технологий стало появление в деятельности компаний электронных документов. К электронным документам относится в том числе документ, сформированный на бумажном носителе, но с применением современной техники, подключенной к онлайн-кассам.

Если обратить внимание на электронные чеки, то важным элементом в них является QR-код. В свете последних изменений в законодательстве выдачей электронного чека будет считаться даже то, что продавец покажет сотруднику на своем мониторе QR-код, а тот его считает с помощью смартфона

Несколько лет назад вышло Письмо Минфина РФ от 12.04.2013 № 03-03-07/12250, в котором закреплено, что авансовый расчет может быть представлен в электронной форме. Как это осуществляется на практике:

Если в компании внедрен ЭДО

При внедрении ЭДО на ПК или ноутбуках сотрудников устанавливается специальная программа. У каждого сотрудника есть своя электронная подпись (ЭП), позволяющая в этой программе формировать авансовый отчет по установленной форме, подписывать его ЭП и прикреплять к нему необходимые электронные документы и электронные чеки, которые он получил от поставщиков.

Бухгалтер получает электронный авансовый отчет, уже подписанный личными подписями сотрудника и распорядителя финансами (директора или финансового директора). Если с документом все в порядке, то он подписывает его своей ЭП.

Если налоговая в рамках выездной документальной поверки запросит документы, подтверждающие кассовую дисциплину, ей можно предоставить электронные авансовые отчеты с приложенными электронными кассовыми чеками.

Если в компании нет ЭДО

Если ЭДО отсутствует, то компания имеет право вести учет в бумажном виде. В этом случае сотруднику придется заполнять установленный ЦБ бланк авансового отчета, прикреплять к нему бумажные кассовые чеки, подтверждающие расходы.

На сегодняшний день все чеки, которые содержат QR-код, равно как и бланки строгой отчетности (БСО), в обязательном порядке должны быть выбиты поставщиками, продавцами на кассовой технике, подключенной к онлайн-кассам.

С 1 июля 2021 года БСО принимаются к учету в качестве расходов только в самых крайних случаях — когда в соответствии с законом данный поставщик имеет право на реализацию своих товаров или услуг без кассового аппарата. Во всех других случаях все чеки, предъявляемые подотчетниками, должны иметь QR-код.

Законодательство пока не требует проверки этих чеков. Но сегодня все экономически целесообразные расходы должны подтверждаться документами. Чтобы проверить все чеки, предъявляемые в составе авансовых отчетов, установите приложение ФНС «Проверка кассового чека».