Актив и пассив бухгалтерского баланса

Содержание:

- Оценка активов по балансу

- Что означает бухгалтерская запись кт 51 дт 62

- Как найти среднегодовую стоимость активов – пример

- Подочетные лица пасив или актви

- Виды пассивов

- Как отличить

- Возможность использования активов и пассивов

- Характеристика 75 и 80 счетов бухучета

- Пример закрытия дебиторской задолженности

- Дебиторская задолженность

- Активно пассивные счета примеры

- Отражение задолженности подотчетных лиц в балансе

- Сущность баланса

- Чистые активы предприятия: расчет и интерпретация

- Задолженность поставщикам

Оценка активов по балансу

Для оценки применяются разные аналитические коэффициенты или мультипликаторы, которые по-своему полезны и способны наглядно представить финансовую характеристику баланса компании. Далее я расскажу о некоторых из них.

Стоимость и средняя величина совокупных активов

Совокупный показатель объединяет стоимость внеоборотных и оборотных средств на определенную дату. Он указан под строкой 1600.

Средняя величина — сумма, рассчитанная как усредненный показатель между данными внутри одного периода. Как правило, это один год.

Т.е. (сумма на начало периода + сумма на конец) / 2.

Коэффициент реальных активов

Такому анализу подлежат активы, которые задействованы в производственном цикле. Это могут быть основные средства, продукция и т. д.

Коэффициент показывает, сколько в общей структуре имеется реальных активов (профильных). Поэтому принято считать, что нормальный показатель должен находиться выше 0,5 пункта. Это будет означать, что более половины их непосредственно задействовано в коммерческой деятельности фирмы.

Если коэффициент меньше, это означает, что большинство их непрофильные для организации и с этим могут быть связаны некоторые проблемы.

Коэффициент индекса постоянного баланса

Этот мультипликатор показывает, сколько внеоборотных средств покрывается за счет собственного капитала. Принято считать, что показатель должен быть ниже единицы, тогда финансовое состояние организации можно назвать стабильным.

Что означает бухгалтерская запись кт 51 дт 62

Вместе с тем, бухгалтерия отражает расчеты с собственниками общества в финансовой отчетности компании. Если на дату составления баланса остаток счета является дебетовым, то его переносят в строку 1230 раздела «Активы» формы №1, при кредитовом сальдо его переносят в строку 1520 пассива баланса.

Итак, задача бухгалтерской службы любой компании заключается в правильном отражении взносов при формировании первоначального капитала собственников компании и взаиморасчетов при распределении прибыли либо изменении состава акционеров.

Ведение кассовых операций регулируется определенными нормативными документами, которые необходимо изучить для грамотного учета наличных денежных средств и правильного ведения кассы.

Все поступления и выплаты наличных средств должны быть отражены в кассовой книге уставного образца, её ведение обязательно для каждой организации. Все записи в кассовую книгу делаются на основании первичных документов: приходный и расходный кассовый ордер. В корреспонденции с 68.02 также принимают участие 2 счета — 19 «Налог на добавленную стоимость по приобретенным ценностям» и 90.3 «Налог на добавленную стоимость».

Процесс формирования собственного фонда компании начинается еще до того, как она будет учреждена. В данном случае речь идет о взносе денежных ресурсов либо имущества при регистрации общества, что и представляет собой ключевой источник получения собственных средств.

Однако можно найти эту операцию в корреспонденции счетов (закладка Рабочий стол) и вносить оттуда. В этом случае проводка уже будет сформирована автоматически, нужно будет только указать сумму.

То, на каком счете учитывается уставный капитал, имеет значение при составлении бухгалтерской отчетности.

Современное обращение со счетом 84 бух учета отображает проводки так называемой реформации баланса. В советской бухгалтерии баланс отражал полный объем денежного прироста за отчетный период, рассмотрев который руководитель утверждал и распределял её. Другими словами, реформация баланса происходила в момент принятия решения о распределении дохода.

Общее описание. Корреспондирующие счета по дебету Дебет 51 — Кредит 50 , 51, 57, 58, 60 , 62, 66, 67, 69, 70 , 75, Корреспондирующие счета по кредиту Дебет 50 , 51, 57, 60 , 62, Проводка: Д. Сумма : сумма поступления денежных средств Дата проводки : дата выписки по расчетному счету Документ 1С 8.

Показатель по строке 3300 — сумма строк 3200 и 3310, уменьшенная на величину показателя по строке 3320. Капитал может быть сформирован и за счет источников, не связанных с денежными средствами, например за счет оцененных в установленном порядке объектов основных средств (Дт 08 Кт 75.1), товаров (Дт 41 Кт 75.1), материалов (Дт 10 Кт 75.1).

Поступление наличных 51 75.01 Поступление денежных средств на расчетный счет организации, полученных в счет вклада в уставный капитал в руб.

Как найти среднегодовую стоимость активов – пример

Расчет среднегодовой стоимости активов обычно не представляется сложным. При этом он лежит в основе достаточно интересной и вместе с тем простой методики определения типа развития предприятия. Давайте посмотрим, как она реализуется на практике. Для этого понадобится вычислить:

- среднегодовую стоимость активов;

- среднегодовую стоимость чистых активов;

- их оборачиваемость и рентабельность.

Расчеты основываются на данных из баланса и отчета о финансовых результатах ПАО «Саратовский нефтеперерабатывающий завод (НПЗ)» за 2018 год.

Таблица 3 – Выдержка из баланса, млн рублей

Таблица 4 – Выдержка из отчета о финансовых результатах (ОФР), млн р.

Таблица 5 – Расчетные показатели

| Показатель | Темп роста, ед. |

| 5.1 Среднегодовая стоимость активов, млн р. (среднее арифметическое строки 3.1 по годам) | |

| 5.2 Среднегодовая стоимость чистых активов, млн р. (среднее арифметическое из значений по годам, которые получены, как ) | |

| 5.3 Оборачиваемость активов, обороты (строка 4.1 ÷ строка 5.1) | |

| 5.4 Оборачиваемость чистых активов, обороты (строка 4.1 ÷ строка 5.2) | |

| 5.5 Рентабельность активов, р./р. (строка 4.2 ÷ строка 5.1) | |

| 5.6 Рентабельность чистых активов, р./р. (строка 4.2 ÷ строка 5.2) | |

| 5.7 Средняя геометрическая для изменения оборачиваемости, ед. (квадратный корень из произведения строк 5.3 и 5.4 по колонке 4) | |

| √(1,029 × 1,010) | |

| 5.8 Средняя геометрическая для изменения рентабельности, ед. (квадратный корень из произведения строк 5.5 и 5.6 по колонке 4) | |

| √(1,299 × 1,275) | |

| 5.9 Коэффициент экстенсивности, % ( ÷ × 100) | |

| 5.10 Коэффициент интенсивности, % (100 – строка 5.9) |

Выводы:

- рост среднегодовой стоимости активов – всегда хороший знак, который свидетельствует, что предприятие «не проедает» свой капитал, а, напротив, наращивает его;

- сравнение темпа роста среднегодовой стоимости активов (110,8%) с темпом роста выручки (114,0%) дает еще один сигнал о развитии предприятия. Это так, потому что каждый рубль, который вложен в активы, обеспечивает организации прирост дохода в размере более одного рубля;

- прирост среднегодовой стоимости чистых активов ПАО «Саратовский НПЗ» (12,9%) превышает увеличение имущества (10,8%). Значит, доля обязательств организации сокращается, а доля собственного капитала растет, ведь чистые активы формируются исключительно за счет собственных источников. Все это – показатель укрепления финансовой устойчивости;

- средний темп роста для показателей оборачиваемости активов и чистых активов равен 101,9%, а для прибыльности – 128,7%. То есть увеличение прибыли на рубль имущества превышает рост дохода на ту же величину. Такая ситуация очень желанна для любой компании. Она означает, что расходы либо снижаются, либо растут медленнее доходов, как в случае с Саратовским НПЗ;

- соотношение факторов экстенсивного и интенсивного развития в деятельности предприятия составляет 6,7% к 93,3%. И это тоже весьма положительный момент. Выходит, что хотя в оборот предприятия и вовлекаются новые ресурсы, но рост бизнеса определяется в основном не этим, а повышением качества их использования.

Важно: когда по итогам вычислений у вас получается отрицательное значение коэффициента экстенсивности. Так бывает, когда рентабельность снижается на фоне роста оборачиваемости

Как трактовать такую ситуацию? Как крайне негативную. Пусть вас в таком случае не смущает значительная величина коэффициента интенсивности, которая при этом еще и превысит 100%. Помните, что данной методике присуще подобное искажение. Общее же правило для ее использования таково: оба коэффициента в идеале должны оказаться положительными, причем величина интенсивности – не менее 50%.

При исследовании результатов деятельности организации и анализе эффективности работы используются показатели как на конкретную дату, так и за определенный период времени. Эти показатели могут использоваться для расчета различного рода коэффициентов. Например, определяется путем деления прибыли за период к стоимости активов. Однако было бы не совсем корректно относить прибыль, например, за год к величине активов на конец года, ведь тогда не учитывается динамика активов в течение года. Чтобы «смягчить» колебания величины активов на конкретную дату, рассчитывается их средняя величина. И в формуле рентабельности активов прибыль делится не на стоимость активов на конкретную дату, а на среднюю величину активов. Аналогично, определяется путем деления выручки за период на среднюю величину активов за этот же период. О том, как найти среднюю величину активов по балансу, расскажем в нашем материале.

Подочетные лица пасив или актви

Согласно действующему на сегодняшний день законодательству, организация обязана выделять некоторое количество средств на осуществление соответствующих трат собственным работникам. При этом они выдаются непосредственно из кассы предприятия или же иным образом.

Когда появятся у вас деньги погашаете задолженность перед МОЛ.Он сдает АВАНСОВЫЙ ОТЧЕТ вместе с квитанцией об оплате, а вы ему наличные из кассы.Вот примерно так.

Списана задолженность подотчетных лиц по расходам, произведенным ими по капитальным вложениям.С подотчетных лиц удержаны из сумм оплаты труда неизрасходованные подотчетные суммы.

Виды пассивов

Данное определение подразумевает под собой все имеющиеся у компании источники дохода и финансовые обязательства. К таковым относятся:

- проценты и дивиденды по ценным бумагам;

- заработная плата рабочим и служащим разного уровня;

- налоговые выплаты и т. д.

Все пассивы предприятия группируются в отчетных документах по типу, назначению и принадлежности. Это упрощает сбор информации и помогает определить, куда направляются средства и с какой целью.

Если сделка подразумевает внесение предоплаты, то проводки в зависимости от сроков перечисления средств и поставок продукции вносятся в пассивную часть ББ, поэтому зачастую их называют активно-пассивными операциями.

Как отличить

Опытные специалисты знают наизусть, к какой категории относится тот или иной вид счета. Менее опытному бухгалтеру требуется знать, как отличить активный от пассивного. В качестве примера можно взять 62 «Расчеты с покупателями». Потребуется выполнить анализ, чтобы понять, к какому виду его можно отнести.

План счетов в программе 1С

62-й счет отображает взаимоотношения с покупателями. Например, продажа или покупка товаров, услуг, отгрузка. Продавая продукцию, лицо, закупающее товар, становится должником перед компанией, которую указывают согласно дебета 62. Дебиторская задолженность является активом компании, значит по Дт указывается увеличение актива.

После оплаты продукции, уменьшается задолженность, поэтому снижение актива отражается по Кт 62. Отсюда получается, что 62 представляет собой активный счет. Но, бывают такие случаи, когда покупатель переводит авансовый платеж, тогда получается кредиторская задолженность компании перед ним или пассив. Он пройдет по Кт 62. После отгрузки продукции заказчику в зачет предоплаты, кредиторская задолженность снижается, уменьшение пассива указывается согласно Дт 62. В этой ситуации 62 счет относится к пассивным.

Рассмотренный пример показывает, что счет 62 имеет признаки двух видов, поэтому его относят к третьей категории, активно-пассивным. Аналогичным образом можно провести анализ любого другого счета и понять, к какому классу его относят. Электронные программы имеют встроенные обозначения и указывают напротив каждого значения его вид, согласно классификации.

В бухгалтерском учете различают три вида счетов. Они имеют собственные схему и структуру. Следует знать все существующие виды согласно классификации и уметь отличать один от другого.

Возможность использования активов и пассивов

Активы дают возможность достичь финансовой свободы, о которой каждый мечтает. И человеку, который добился ее, уже не требуется за деньги работать, ведь деньги начинают в буквальном смысле работать за него. Конечно, можно сказать сейчас, что богатые люди и живут с шиком, приобретая себе шикарные машины, загородные особняки, украшения, личные яхты и так далее.

Но, все эти расходы, учтены до мельчайшей детали в их финансовом плане и, ни один миллионер, не будет значительно тратиться, не будучи уверенным, что он может это себе позволить, без ущерба для собственного бюджета. Покупая активы, не нужно тешить себя ожиданиями, что они будут приносить доход немедленно. Чтобы они стали работать и увеличивать состояние владельца, необходимо время, часто немалое.

Но, не стоит этого пугаться. И если сейчас активы, которыми обладаете – это только работа по найму, а число пассивов, будь то кредиты или долги, зашкаливает, то необходимо задуматься, все ли правильно делаете, и что будет конечной станцией деятельности – желаемая финансовая свобода или замкнутый круг «только заработал, сразу потратил».

Человек является сам творцом своей судьбы, поэтому только Вам решать. Больше размышляйте, какие активы возможно приобрести, рассматривайте все новые дела, как возможность заработать и не сворачивайте с выбранного пути, каким бы он тернистым не казался.

Мы постарались дать наиболее полное определение и понятие термина активы и пассивы, раскрыть суть его баланса. Оставляйте свои или дополнения к материалу.

Характеристика 75 и 80 счетов бухучета

На счете по учету уставного капитала (УК) и его разновидностей учитывается источник формирования средств, активов, следовательно, сч. 80 – пассивный, у него постоянное кредитовое сальдо. Его изменение возможно, только если будет принято решение об увеличении величины капитала. Данные по счету 80 соответствуют фактической величине оплаченных денежных средств и вложений имуществом, отраженной в учредительных документах.

Вопрос: Как отражается в бухгалтерском учете увеличение уставного и добавочного капитала ООО при внесении дополнительного вклада в уставный капитал имуществом? Общее собрание участников ООО приняло решение об увеличении уставного капитала за счет дополнительных вкладов участников. От одного из участников (российской организации) получены комплектующие изделия, стоимость которых равна 50 000 000 руб. (без НДС). Она соответствует стоимости, подтвержденной независимым оценщиком, и стоимости, отраженной в налоговом учете участника. Сумма НДС, восстановленная участником по данному имуществу, указана в документах на его передачу (накладной на отпуск материалов на сторону (N М-15)). Она составляет 10 000 000 руб. Посмотреть ответ

Счет корреспондирует со сч.75, который является активно-пассивным. На нем бухгалтер отражает все расчеты с участниками (учредителями) компании, в том числе и задолженность по доходам, дивидендам от ее деятельности. Исходя из сказанного, к счету могут открываться субсчета, конкретизирующие отражаемые суммы:

- 75/1 – расчеты по вкладам в УК (складочный капитал);

- 75/2 – расчеты по доходам (дивидендам) и др.

При создании организации по Кт80 и Дт75 отражается задолженность учредителей: по внесению средств, по оплате акций, если речь идет об АО.

Фактическое погашение задолженности отражается по кредиту счета 75. В зависимости от способа погашения, с ним может корреспондировать учет денежных средств, ТМЦ.

Как оформить и отразить в бухгалтерском учете взнос учредителя в уставный капитал в кассу?

Государственные и муниципальные унитарные предприятия (ГУП, МУП) имеют особый характер экономических отношений с госорганами, органами местного самоуправления, под началом которых работают. Имущество может передаваться на баланс при создании предприятия на правах оперативного управления, хозяйственного ведения, может иметь место пополнение средств. Субсчет 1 счета 75 такие предприятия именуют «Расчеты по выделенному имуществу». Доходы учредителей (участников) учитываются с помощью субсчета 2 указанного счета. Доходы отражаются по Дт 84, по учету нераспределенной прибыли, и кредиту 75/2.

Важно! Доходы участников (учредителей), одновременно являющихся работниками фирмы, проходят по счету 70 «Расчеты по оплате труда» – начисление и выплата сумм. Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции

Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя

Выплата дохода фиксируется по дебету 75/2 и кредиту счетов по учету денег либо ценностей, ценных бумаг, продукции. Проводки будут зависеть от способа выплаты дохода в натуральной или денежной форме. НДФЛ также учитывается по дебету 75/2 с кредита 68. Аналитика по счету 75 строится по учредителям (участникам), за исключением расчетов в АО с собственниками акций на предъявителя.

Пример закрытия дебиторской задолженности

Для погашения задолженности, контрагент должен внести в кассу или на расчетный счет сумму долга. Условия оплаты по договору будут выполнены. Проводка закроется.

- Сч.50-касса;

- Сч.51-расчетный счет;

- Сч.62-расчеты с покупателями.

Проводка: Дт50/51 (52) – Кт62

ООО «Астра» купили у ООО «Сад» кустарники на сумму 38 тыс. руб. (в т.ч. НДС 5тыс. руб.). Из положения 2 выхода: продать долг ООО «Нептун» или списать задолженность через 3 года по сроку давности. Компания выбирает 1 вариант. Составляются следующие проводки:

- Для начисления НДС: Дт90-Кт68;

- Продажа задолженности в ООО «Нептун»: Дт76-Кт91.1;

- Закрытие проводки по контрагенту ООО «Астра»: Дт91.2-Кт62;

- Убыток по продаже на сумму НДС 5тыс.руб. Дт99-Кт91.9;

- Результат: в бухгалтерском балансе на стр.1230 вносится сумма: 38тыс.руб.-5тыс.руб.=33тыс.руб.

Подведем итоги. Главный документ на каждом предприятие это бухгалтерский баланс. На нем отражается финансовое состояние предприятия за отчетный период, в том числе дебиторская задолженность. Она представляет собой задолженности контрагентов за оказанные услуги или купленные товары. В бухгалтерском балансе отражается на строке 1230.

На каждом предприятии задолженность представлена как со стороны дебиторов, так и со стороны кредиторов. При невозможности получить от контрагентов денежные средства по долгам, предприятие имеет право списать их через 3 года. Отсчет начинается с момента последнего движения средств между организацией и должником (ст.203 ГК РФ «Течение, перерыв и восстановление срока исковой давности).

Дебиторская задолженность подразделяется

- на долгосрочную и краткосрочную. Первая включает в себя долги свыше 1 года, вторая до 12 месяцев.

- По факту погашения она делится на ожидаемую – дата оплаты фиксирована, сомнительную – третьи лица поручились об оплате, просроченная – предприятие должник реорганизовано или ликвидировано.

Для анализа задолженности по каждому контрагенту ведется аналитический учет. Также в статье был рассмотрен пример закрытия дебиторской задолженности по проводке Дт50/51(52)-Кт62

Дебиторская задолженность

Дебиторская задолженность относится к активам организации.

Как объект бухгалтерского учета дебиторская задолженность – это денежная оценка суммы долга дебиторов (должников) перед организацией (кредитором).

Дебиторская задолженность учитывается на активно-пассивных счетах учета расчетов: 60 (авансы выданные), 62, 68, 69, 70, 71, 73, 75, 76.

Установлены следующие правила отражения в бухгалтерской отчетности дебиторской задолженности:

1. Не допускается зачет между статьями активов и пассивов (п. 34 ПБУ 4/99). Например, на отчетную дату свернутое сальдо по счету 71 «Расчеты с подотчетными лицами» составляет 50 тыс. руб. При этом задолженность организации перед работником Иванов по утвержденному руководителем авансовому отчету по командировочным расходам составляет 10 тыс. руб. В бухгалтерском балансе на отчетную дату:

— в составе дебиторской задолженности (стр. 1230) отражена задолженность работников перед организацией по выданным под отчет этим работникам авансам в размере 60 тыс. руб.;

— в составе кредиторской задолженности (стр. 1520) отражена задолженность организации перед своим работником в сумме 10 тыс. руб.

2. В случае выдачи авансов и предварительной оплаты работ, услуг и пр., связанных с приобретением (изготовлением, строительством) объектов (имущества, неимущественных прав), которые в последующем будут приняты к бухгалтерскому учету в составе внеообортных активов, суммы выданных авансов и предварительной оплаты отражаются в бухгалтерском балансе в разделе I «Внеоборотные активы» (см. письмо Минфина РФ от 11.04.2011 № 07-02-06/42).

3. Дебиторская задолженность, выраженная в иностранной валюте (в том числе подлежащая оплате в рублях), для отражения в бухгалтерской отчетности пересчитывается в рубли по курсу, действующему на отчетную дату (п. п. 1, 5, 7, 8 ПБУ 3/2006).

Исключение составляет дебиторская задолженность, возникшая в результате перечисления контрагентам аванса, предоплаты или задатка. Такая задолженность показывается в бухгалтерской отчетности по курсу, действующему на дату перечисления денежных средств (п. п. 9, 10 ПБУ 3/2006).

4. В случае перечисления организацией оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг, передачи имущественных прав) дебиторская задолженность отражается в бухгалтерском балансе в оценке за минусом суммы НДС, подлежащей вычету (принятой к вычету) в соответствии с налоговым законодательством (см. приложение к письму Минфина РФ от 09.01.2013 № 07-02-18/01).

Например, в соответствии с условиями договора организация перечислила поставщику аванс в размере 118 000 руб. (Дебет 60 Кредит 51). На основании счета-фактуры поставщика организация приняла к вычету уплаченный в сумме аванса НДС в размере 18 000 руб. (Дт 68, субсчет «Расчеты с бюджетом по НДС» Кредит 76, субсчет «НДС с авансов выданных»). На отчетную дату товары от поставщика получены не были. В бухгалтерском балансе организация отразила по строке 1230 дебиторскую задолженность поставщика в размере 100 тыс. руб. (118 000 – 18 000).

5. В бухгалтерском балансе данные о дебиторской задолженности за проданные товары, продукцию, выполненные работы и оказанные услуги отражаются в случае их существенности обособленно от сумм, перечисленных организацией в соответствии с договорами авансов (предоплаты) (см. письмо Минфина РФ от 27.01.2012 № 07-02-18/01).

6. Штрафы, пени и неустойки, признанные должником или по которым получены решения суда об их взыскании, относятся в прочие доходы и до их получения отражаются в бухгалтерском балансе в составе дебиторской задолженности по стр. 1230 (п. 76 ПВБУ № 34н).

7. Дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по каждому обязательству в прочие расходы либо за счет резерва сомнительных долгов (если такой резерв под данное обязательство был образован) на основании (п. 77 ПВБУ № 34н):

— данных проведенной инвентаризации;

— письменного обоснования;

— (и) приказа (распоряжения) руководителя организации.

8. Списанная вследствие неплатежеспособности должника дебиторская задолженность учитывается на забалансовом счете 007 в течение 5 лет с момента списания (п. 77 ПВБУ № 34н).

Активно пассивные счета примеры

Счёт 71 используют преимущественно для расчётов с лицами, которым выдаются средства под отчёт. В эту категорию относят работников предприятия, приобретающих товары или услуги для хозяйственных нужд, а также командировочных сотрудников. Как правило, речь идёт о сравнительно небольших суммах.

После того, как работник компании потратит полученные деньги, он обязан отчитаться перед бухгалтерией. Для этой цели в финансовый отдел сдаются квитанции за проживание в гостинице, авиа, железнодорожные и другие билеты, а также чеки на покупку товаров. Все документы сдаются в виде авансового отчёта.

Отражение задолженности подотчетных лиц в балансе

В бухгалтерском балансе (форма 1) задолженность по подотчетным суммам, как и всякая иная задолженность, отражается либо в активе баланса (если она дебиторская), либо в его пассиве (если она кредиторская). Сворачивать такое сальдо нельзя.

Срок погашения задолженности по подотчетным суммам, как правило, не превышает года, поэтому обычно она учитывается как краткосрочная, попадающая в балансе в строки:

В упрощенной форме баланса дебетовое сальдо по счету 71 попадет в строку «Финансовые и другие оборотные активы», а кредитовое – в строку «Кредиторская задолженность».

По расчетам с каждым из подотчетных лиц на отчетную дату может иметь место как дебиторская, так и кредиторская задолженность. Как правило, она является краткосрочной и в балансе показывается в составе долгов, подлежащих погашению в ближайшие 12 месяцев, – как в активе, так и в пассиве. Аналогичное правило действует и для организаций, имеющих право на составление упрощенной отчетности.

Узнавайте первыми о важных налоговых изменениях

Есть вопросы? Получите быстрые ответы на нашем форуме!

Сущность баланса

ББ представляет собой особый документ, предназначающийся для обобщенной фиксации и группировки финансов по их структуре, источникам и целевым назначениям. Статья ББ – это автономная строка, содержащая сведения о деньгах предприятия. Перечень однородных статей формирует разделы и подразделы.

Как раскрыть информацию о дебиторской и кредиторской задолженности в пояснениях к бухгалтерскому балансу?

ББ подразделяется на две части:

- Активы. Здесь содержатся сведения о средствах, источник появления которых – различные хозяйственные операции.

- Пассивы. Здесь фиксируется информация о собственном капитале организации, обязательствах.

КСТАТИ! Одни и те же средства могут фигурировать и в правой, и в левой колонке. Это означает, что активы равны пассивам.

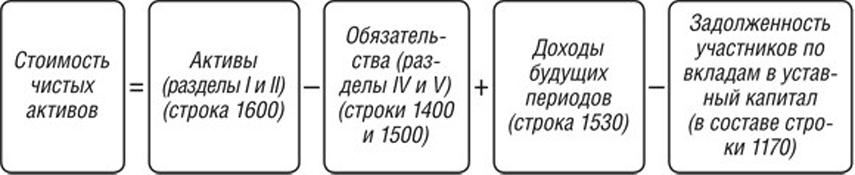

Чистые активы предприятия: расчет и интерпретация

По сути, netassets показывает, во сколько реально можно оценить имущество, которым пользуется предприятие. В первую очередь это необходимо для анализа и выявления рисков банкротства компании.

ЧА рассчитываются по данным бухгалтерского баланса и включают в себя следующие показатели:

Пример расчета

Приведу расчет ЧА на примере реальной компании. Для этого я выбрал «Кузбасскую топливную компанию». Организация занимается добычей и реализацией энергетического угля. Отчетность взята по российским стандартам (РСБУ) за 2018 год и не включает в себя консолидированные данные по всей группе.

Компания не имеет доходов будущих периодов и задолженности учредителей. Поэтому расчет выглядит следующим образом:

40 029 277 тыс. руб. (сумма активов) – 16 679 715 тыс. руб. (долгосрочные обязательства) – 7 506 614 тыс. руб. (краткосрочные обязательства) = 15 842 948 тыс. руб.

Коды и строки бухгалтерского баланса

Расчет ЧА по строкам бухбаланса выглядит так:

(Активы, строка 1600) – (обязательства, строки 1400 и 1500) + (ДБП, строка 1530) – (задолженность учредителей, в составе строки 1170).

Диагностика эффективности бизнеса по методу чистых активов

Главное, на что нужно обращать внимание при анализе ЧА, — чтобы их величина не находилась в отрицательной зоне. Такая ситуация говорит о следующих тенденциях на предприятии:

- деятельность систематически приносит убытки;

- компания неспособна расплатиться по своим обязательствам.

Задолженность поставщикам

Все расчеты, связанные с подрядчиками, то есть контрагентами, которые отгружают товар или выполняют услугу по договору, ведутся на счете 60. Данный счет предназначен для отражения пассивных операций и является универсальным, единым для всех организаций, независимо от правовой формы.

Учет следует вести, если:

- Заключен договор на поставку товарно-материальных ценностей либо активов, не находящихся в обращении, а также нематериальных.

- Заказчик или клиент подписал соглашение об оказании услуг с поставщиком (доставка продукции, ремонтные работы и т. д.).

- Осуществлена перевозка грузов и т. д.

В ББ данный счет отражает общую сумму долга предприятия по всем поставщикам и подрядчикам. Чтобы производить аналитику движения финансов было проще, создаются субсчета. Для каждого контрагента и сделки создаются отдельные графы и строчки. Это упрощает работу сотрудников бухгалтерского отделения.