Виды бухгалтерского баланса и его классификация

Содержание:

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Зачем нужен бухгалтерский баланс

- Приемы вуалирования

- Реформация баланса

- Активы и пассивы в бухгалтерском балансе

- Классификация бухгалтерского баланса

- Как составить бухгалтерский баланс — пошаговая инструкция для новичков

- Структура пассивов

- Что нужно знать представителям малого бизнеса

- Необходимость в использовании

- Прогноз повышения стоимости

- Как составить бухгалтерский баланс: пример

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Для ООО «Помидорка» 2021 год — это первый период, когда компании необходимо отчитываться, ведь именно в этом году фирма была создана. Представим остатки по данным бухучета в виде таблицы.

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

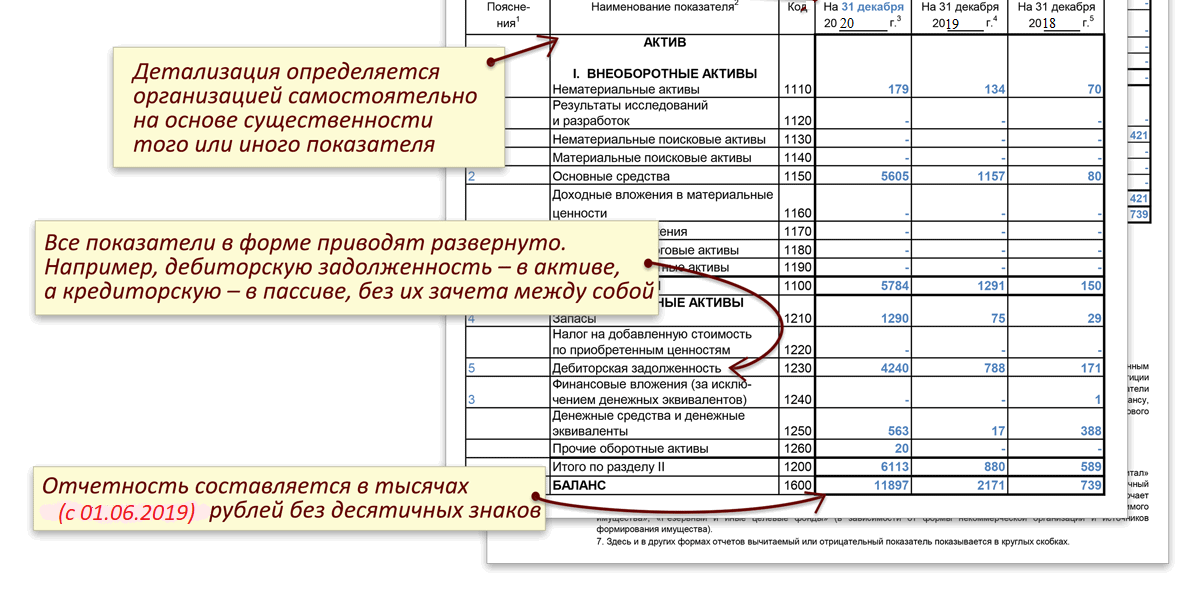

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Продолжение примера

На основании данных бухучета ООО «Помидорка» составим часть бухбаланса, называемую «Актив».

Актив :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Сведения указываются в целых тысячах или миллионах рублей. Пустые строки в таблицу не включены. В реальном бухбалансе все строки должны присутствовать, просто по ним ставится прочерк.

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» :

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

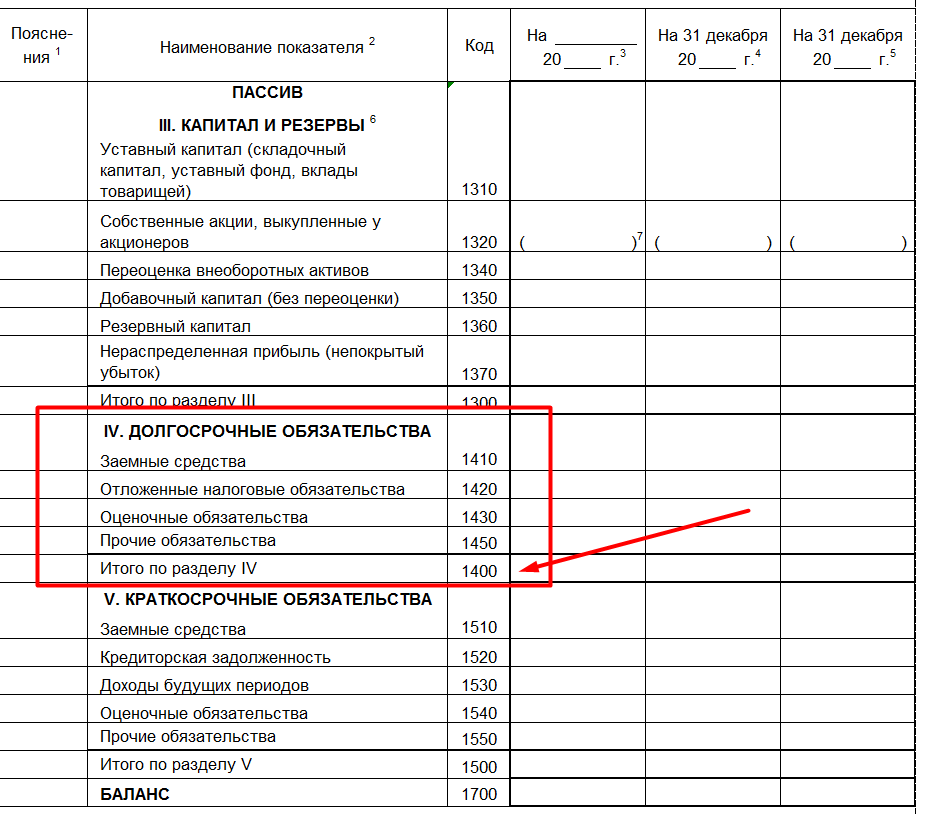

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Зачем нужен бухгалтерский баланс

Три месяца подряд я рассказывал об отдельных видах активов и пассивов, с которыми имеет дело бухгалтерский учёт. Пришло время собрать их в полезный инструмент для директора, собственника бизнеса, финансиста, экономиста и любого, кто хочет оценить имущественное положение компании. Этот инструмент называется бухгалтерским балансом (Balance Sheet). Он содержит информацию о том какие активы есть у компании и откуда они взялись.

В основе баланса лежит утверждение, на котором построен весь бухгалтерский учёт уже более пятисот лет. Сумма активов должна быть равна сумме пассивов. Нарушение этого равенства означало бы, что у вас есть актив из ниоткуда или источник ничего — невыполнение закона сохранения материи в отдельно взятой компании. Закон сохранения для бухучёта описывается капитальным уравнением:

Активы = Капитал Обязательства.

Такая запись означает, что любой актив профинансирован либо собственными, либо заёмными пассивами. Больше активам взяться неоткуда. Если вы купили актив — возникнет кредиторская задолженность, которую необходимо будет оплатить. Если получили от учредителей — увеличится сумма уставного капитала. Даже если актив получен в подарок, в пассиве его стоимость будет записана в прибыль.

Приемы вуалирования

Выделяют следующие методы вуалирования данных:

Отображение ценностей в балансе указаны не в том месте, в котором их необходимо принимать во внимание.

Заключение счетов кредиторской и дебиторской задолженности. Средства обязаны проявляться, действительно согласно активу (дебиторы) и согласно пассиву (кредиторы)

А в своде оказывается только лишь разница среди них (остаток, баланс).

Виды баланса — отчисление недостач ценностей из-за расчета обнаруженных избытков.

Неверное (усиленное, либо уменьшенное значение сумм, нежели надлежало) формирование фондов и запасов учреждения.

Несписание сумм в издержки затрат, имеющих отношение к отчетному этапу.

Введение в счетоводный баланс посторонней собственности.

Формирование свода в основе сведений, никак не аргументированных документацией.

Реальность баланса и честность – спорные определения. Свод имеет возможность являться честным, однако невозможным.

Существуют концепции балансовых оценок: справедливых оценок, индивидуальных и книжных оценок.

Теория справедливых оценок базируется в убеждении реализованных стоимостей, что были введены в ходе реализации собственности учреждения в период формирования равновесия.

Теория индивидуальных оценок базируется на том, что денежная оценка учреждения непосредственно находится в зависимости от персональных обстоятельств, в каковых располагается эта система. Единственный этот объект имеет возможность обладать различной ценой у различных учреждений.

Теория книжных оценок базируется по шкале, в согласовании с которой ресурсы учреждения значатся в учете (в книжках).

Ни одна из упомянутых концепций никак не имеет возможность предоставить единственное решение в проблема о шкале. Таким образом, следует рассчитывать на соотношение оценок баланса, установленным нормативным актам, функционирующим в нынешний период.

Реформация баланса

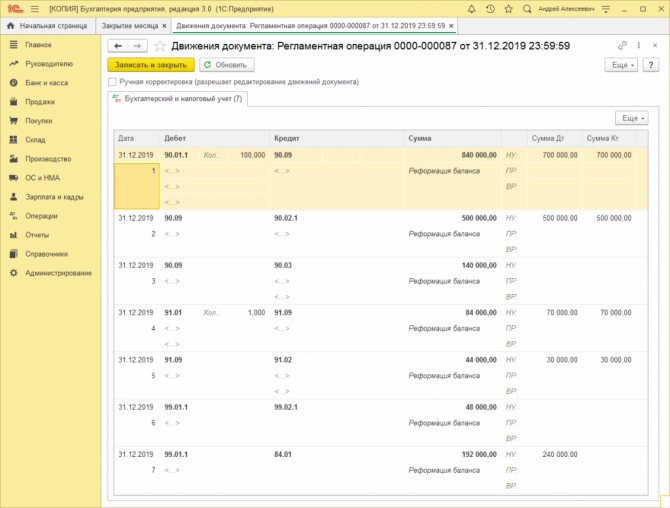

Реформация баланса производится в программе через одноименную регламентную операцию при закрытии месяца (Операции – Закрытие месяца). Реформация баланса выполняется 31 декабря после завершения отражения всех операций в отчетном году. Происходит закрытие счетов 90 «Продажи» и 91 «Прочие доходы и расходы» на субсчета 90.09 и 91.09 соответственно. После этого отражается финансовый результат по итогам года в составе нераспределенной прибыли (непокрытого убытка) на счете 99 «Прибыль и убытки». Операция «Реформация баланса» доступна только в закрытии месяца декабрь.

Чтобы проверить корректность реформации баланса, сформируем Оборотно-сальдовую ведомость за декабрь отчетного года и удостоверимся, что счета 90, 91 и 99 не имеют конечного сальдо (Отчеты – Оборотно-сальдовая ведомость).

Активы и пассивы в бухгалтерском балансе

Формирование финансовой бухгалтерской отчетности — прямая обязанность всех экономических субъектов, ведущих бухучет. Некоторые компании и организации вправе вести учет в упрощенном виде, а некоторые вовсе освобождены. Например, индивидуальные предприниматели вправе вовсе отказаться от ведения бухгалтерского учета. Но если на предприятии бухучет ведется, то составление отчетности становится неизбежным.

Формирование отчетности необходимо для получения актуальной информации о деятельности, имущественном положении и обязательствах субъекта. Анализ полученных сведений позволяет оперативно и своевременно принимать верные управленческие решения, тем самым позволяя предприятию функционировать бесперебойно, извлекать прибыль, выполнять функции и полномочия, для исполнения которых оно было создано.

По сути, отчетность — это отражение имущества и капиталов, а также источников, за счет которых они были получены, только в денежном выражении. Ключевая форма финансовой отчетности — это бухгалтерский баланс, унифицированная форма которого утверждена Приказом Минфина № 66н. Для учреждений бюджетной сферы действуют иные формы отчетов: Приказы Минфина № 33н и 191н. Однако независимо от типа организации структура бухгалтерского баланса практически не отличается, то есть бланки включают актив и пассив бухгалтерского баланса.

Типовая структура бухгалтерского баланса содержит следующие числовые показатели.

Актив. Раздел 1. Внеоборотные активы.

- Нематериальные активы: права на объекты интеллектуальной собственности; патенты, торговые знаки, знаки обслуживания, организационные расходы; деловая репутация организации.

- Основные средства: земельные участки и объекты природопользования; здания, машины, оборудование, незавершенное строительство.

- Доходные вложения в материальные ценности: имущество для передачи в лизинг, предоставляемое по договору проката.

- Финансовые вложения: инвестиции в дочерние общества, в зависимые общества; займы, предоставленные организации на срок более 12 месяцев; прочие финансовые вложения.

Раздел 2. Оборотные активы.

- Запасы: сырье, материалы и аналогичные ценности; затраты в незавершенном производстве; готовая продукция, товары для перепродажи и отгруженные; расходы будущих периодов.

- Дебиторская задолженность: покупатели и заказчики; векселя к получению; задолженность дочерних и зависимых обществ; задолженность участников по вкладам в уставный капитал.

- Финансовые вложения: займы, предоставленные организацией на срок менее 12 месяцев; собственные акции, выкупленные у акционеров; финансовые вложения.

- Денежные средства: расчетные счета; валютные счета; денежные средства.

Пассив. Раздел 1. Капитал и резервы.

- Уставной капитал.

- Добавочный капитал.

- Резервный капитал: резервы, образованные в соответствии с законодательством и учредительными документами.

- Нераспределенная прибыль.

Раздел 2. Долгосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению более чем через 12 месяцев после отчетной даты; займы, подлежащие погашению более чем через 12 месяцев после отчетной даты.

- Прочие обязательства.

Раздел 3. Краткосрочные обязательства.

- Заемные средства: кредиты, подлежащие погашению в течение 12 месяцев после отчетной даты; займы, подлежащие погашению в течение 12 месяцев после отчетной даты.

- Кредиторская задолженность: поставщики и подрядчики; векселя к уплате; задолженность перед дочерними и зависимыми обществами; перед персоналом организации; перед бюджетом и государственными внебюджетными фондами; перед участниками по выплате доходов; полученные авансы.

- Доходы будущих периодов: резервы предстоящих расходов и платежей.

Баланс всегда составляется на определенную дату, то есть на первое число, следующее за отчетным числом месяца, квартала, года. Баланс показывает состояние средств и их источников на конец отчетного периода. Элементами актива и пассива баланса являются статьи, сгруппированные в разделы, то есть каждая строчка баланса – статья баланса.

Классификация бухгалтерского баланса

ББ классифицируются по признакам. Рассмотрим эти признаки и вид документа:

- По методу формирования. Это сальдовый ББ, который формируется исходя из остатков по счетам. Это также оборотно-сальдовый ББ, который включает в себя сведения о движении денег за отчетное время.

- По периодичности создания. ББ могут создаваться с различной периодичностью: раз в год, в месяц, квартал. Вступительный документ оформляется после регистрации фирмы, заключительный – является отчетом за конкретный отрезок времени. Годовой ББ является базой для создания счетов в новом году. Промежуточный документ является сжатой формой годового ББ. Санируемый баланс нужен при наличии угрозы банкротства. Ликвидационный ББ нужен при завершении деятельности ЮЛ.

- По степени готовности. Предварительный документ формируется заранее. При этом учитываются прогнозируемые корректировки. Заключительный ББ формируется исходя из реальных сведений.

- По степени консолидации. Индивидуальный ББ фиксирует итоги хозяйственной деятельности одной фирмы. Сводный документ объединяет значения, возникшие через суммирование статей баланса нескольких учреждений. Консолидированный ББ нужен для объединения балансов самостоятельных фирм, которые связаны между собой. Разделительный ББ создается при разделении одной организации на несколько ЮЛ.

- По источникам. ББ подразделяются на виды в зависимости от того, на основании каких источников они составлены. Есть инвентарные балансы, оформляемые на базе сведений об инвентаризации имущества. Есть также книжные ББ, оформляемые на базе бухучета.

- По включению в документ регулирующих статей. В баланс-брутто входят статьи, регулирующие значения других статей. К примеру, это амортизация НМА. Это также баланс-нетто, создаваемый на базе сведений баланса-брутто. Его главное отличие – отсутствие регулирующих статей.

ББ – это довольно широкое понятие. Под балансом могут пониматься самые разные документы.

Как составить бухгалтерский баланс — пошаговая инструкция для новичков

Процесс составления бухбаланса весьма сложен не только для новичков. Некоторые моменты его составления могут вызвать затруднения и у бухгалтеров-профи.

Предлагаю вместе со мной пошагово рассмотреть основные его моменты.

Шаг 1. Указываем реквизиты

Как правило, заполнение любой отчетной формы начинается с титульного листа. Бухгалтерский баланс не исключение. Для его заполнения применяется унифицированный бланк, утвержденный Минфином.

На первом листе указываются реквизиты компании, составляющей бухбаланс:

- дата, на которую составляется форма;

- дата составления;

- наименование компании;

- идентификационный номер;

- вид экономической деятельности;

- форма собственности;

- единица измерения;

- местонахождение компании.

Шаг 2. Заполняем строки таблицы активов

Следующий шаг — это заполнение актива бухбаланса. Все сведения берем из остатков по бухсчетам фирмы (используем оборотно-сальдовую ведомость (ОСВ)).

Остатки ООО «Помидорка» на 01.01.2017 год:

| № | Наименование | Счет | Дебет | Кредит |

| 1 | Основные средства (ОС) | 01 | 500 | |

| 2 | Амортизация ОС | 02 | 26 | |

| 3 | Нематериальные активы (НМА) | 04 | 100 | |

| 4 | Амортизация НМА | 05 | 4 | |

| 5 | Запасы | 10 | 460 | |

| 6 | НДС | 19 | 16 | |

| 7 | Деньги в кассе | 50 | 40 | |

| 8 | Средства на банковском счете | 51 | 120 | |

| 9 | Уставной капитал | 80 | 30 | |

| 10 | Резервный капитал | 82 | 10 | |

| 11 | Нераспределенная прибыль | 84 | 150 | |

| 12 | Расчеты с поставщиками и подрядчиками | 60 | 275 | |

| 13 | Расчеты с покупателями и заказчиками | 62 | 85 | |

| 14 | Расчеты по долгосрочным кредитам и займам | 67 | 300 | |

| 15 | Расчеты по налогам и сборам | 68 | 16 | |

| 16 | Расчеты по соцстрахованию | 69 | 90 | |

| 17 | Расчеты по оплате труда | 70 | 250 | |

| 18 | Итого | 1236 | 1236 |

При составлении баланса следует помнить, что:

- остатки по дебету и кредиту в бухбалансе не сворачиваются;

- ОС и НМА показываются по остаточной стоимости;

- активы в бухбалансе отражаются по учетной стоимости.

Сведения в бухбалансе подразделяются постатейно (утвержденные Минфином). Напротив каждой статьи ставится сумма, взятая из ОСВ на дату отчета, в 2-х соседних столбцах указывается постатейная стоимость имущества за две предыдущие отчетные даты.

Актив фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| АКТИВ | ||||

| I. Внеоборотные активы | ||||

| НМА | сч04-05 | 1110 | 96 | — |

| ОС | сч01-02 | 1150 | 474 | — |

| Итог I раздела | 1110+1150 | 1100 | 570 | — |

| II. Оборотные активы | ||||

| Запасы | сч10 | 1210 | 460 | — |

| НДС по приобретенным материальным ценностям | сч19 | 1220 | 16 | — |

| Денежные средства и денежные эквиваленты | сч50+51 | 1250 | 160 | — |

| Итог II раздела | 1210+1220+1250 | 1200 | 636 | |

| БАЛАНС | 1100+1200 | 1600 | 1206 |

Шаг 3. Заполняем строки таблицы пассивов

Аналогичным образом поступаем и при заполнении раздела «Пассив». Рассмотрим подробнее на примере ООО «Помидорка».

Заполнение раздела «Пассив» фирмы «Помидорка»:

| Показатель | Расчет | Код | на 31.12.2016 | на 31.12.2015 |

| ПАССИВ | ||||

| III. Капитал и резервы | ||||

| Уставной капитал | сч.80 | 1310 | 30 | — |

| Резервный капитал | сч.82 | 1360 | 10 | — |

| Нераспределенная прибыль | сч.84 | 1370 | 150 | — |

| Итог III раздела | 1310+1360+1370 | 1300 | 190 | |

| IV. Долгосрочные обязательства | ||||

| Заемные средства | сч.67 | 1410 | 300 | — |

| Итог IV раздела | 1410 | 1400 | 300 | — |

| V. Краткосрочные обязательства | ||||

| Кредиторская задолженность | сч.60+62+68+69+70 | 1520 | 716 | — |

| Итог V раздела | 1520 | 1500 | 716 | — |

| БАЛАНС | 1300+1400+1500 | 1700 | 1206 | — |

Шаг 4. Сопоставляем значения таблиц

Вы помните, что актив = пассиву? В бухбалансе фирмы «Помидорка» строка 1600 и строка 1700 имеют одинаковый показатель 1206 тысяч руб. Это свидетельствует, что форма составлена верно.

Если по этим строкам имеются расхождения, значит, в учет закралась ошибка, которую нужно обязательно найти.

Сразу скажу, занятие это не из легких. Сначала рекомендую проверить арифметические подсчеты. Если с арифметикой проблем нет, приступайте к проверке бухпроводок в ОСВ.

Шаг 5. Проводим анализ бухгалтерского баланса по его показателям

Анализ бухгалтерского баланса и его показателей — процесс непростой, многоэтапный. Как его проводить, я рассказала выше. Результаты анализа помогают оптимизировать финансовую политику фирмы. Качественно проведенный анализ позволяет принимать грамотные управленческие решения.

Структура пассивов

Большая часть пассивов состоит из различных обязательств предприятия: кредитов, займов, задолженностей перед сотрудниками или контрагентами. Подразделяются обязательства на данные типы:

- Мнимые. К ним относятся деньги, которые были предоставлены собственником компании, долги с истекшим сроком давности. Мнимые обязательства можно условно назвать погашенными. Они фиксируются в бухучете и налоговом учете. Учет их ограждает организацию от двойной уплаты. Стоимость оборотов не будет снижаться.

- Скрытые. Обязательства, которые есть в официальной документации, однако фактически не существуют. Появляются при несвоевременном указании погашенных задолженностей в учете. В состав скрытых пассивов включены отложенные налоговые обязательства, отчисления в целях благотворительности, покрытие задолженностей филиалов компании.

- Фактические. Такие обязательства и существуют фактически, и правильно отражены в балансе. Включают в себя задолженности перед банковскими и кредитными учреждениями, штатом работников, акционерами.

Обязательства – это разнородная структура

Для понятия положения компании важно проанализировать состав пассивов

Что нужно знать представителям малого бизнеса

Согласно ФЗ-402 от 06/12/11 г. «О бухучете» (ст. 6-4 пп. 1) представители малого бизнеса могут формировать баланс упрощенно, используя специальную форму.Признаки таких предприятий содержит в ФЗ-209 от 24/07/07 г. «О развитии малого и среднего предпринимательства».

В настоящее время это предельный уровень дохода за прошлый год — 800 млн руб. и численности – 100 человек. Разрешенная доля участия в УК малого предприятия: 49% — для иностранных компаний и не имеющих отношения к малому, среднему бизнесу; 25% — для РФ, ее субъектов, муниципальных формирований, фондов, общественных и религиозных организаций.

Важно! Лишены права сдавать бухотчетность упрощенно организации госсектора, адвокаты, нотариусы, СРО и иные организации, поименованные в ст. 6 (ч

5) ФЗ-402.

Специальный бланк баланса для малого бизнеса можно найти в приложении 5 к приказу № 66н от 02/07/10 г. Минфина. Балансовые статьи разрешается группировать, не детализируя.

При формировании упрощенного баланса необходимо обратить внимание на ряд важных моментов:

- Учетные данные, служащие основой для баланса, МП также может формировать упрощенно.

- В отчетности могут отсутствовать сведения об отложенных налоговых активах (обязательствах), если МП не пользуется в работе ПБУ 18/02 (п. 2 ПБУ).

- Согласно Положению по ведению бухучета и отчетности (пр. Минфина № 34н от 29/07/98 г.) необходимо создавать резервы по сомнительным долгам, в случае признания «дебиторки» сомнительной; с отнесением этих сумм на финансовые результаты (п. 70). От создания многих других резервов МП имеют право отказаться, например, от резерва на оплату отпусков (документ – информация Минфина № ПЗ-3/2015 п. 11).

- Ошибки прошлых лет, выявленные в этом году, можно отражать в балансе за год – отражать их в прочих доходах и расходах (там же, п. 22).

Необходимость в использовании

Бухгалтерский учет тесно пересекается с планированием, анализом, контролем и регулированием. Первые две функции вписывают в отчёт для оформления, прогнозирования и контролирования планов. Анализ оформляют между сбором информации и выбором варианта оперативного регулирования деятельности. Для него необходимо знать методы и приёмы, которые дают возможность узнать всё об объекте и его развитии.

Контроль дает возможность провести учет и проконтролировать деятельность и все активы компании. Регулирование помогает найти и выбрать лучшие варианты выхода из кризисных ситуаций и поставить нужные цели для решения финансовых проблем предприятия.

Прогноз повышения стоимости

Прогноз повышения стоимости основных средств определяется в соответствии с инвестиционным планом из составленного бюджета денежных потоков. Амортизация основных средств должна начисляться в соответствии с теми методами, которые были приняты в процессе работы компании. Если используется линейный метод, то для упрощения можно использовать амортизацию прошлого периода, и в дальнейшем подкорректировать ее на оценочную величину амортизации в связи с различными поступлениями или же выбытиями основных финансовых средств.

Это только несколько важных факторов из целого ряда, поэтому, если вы хотите досконально разобраться в особенностях создания таких отчетов, вам следует научиться использовать все инструменты.

Как составить бухгалтерский баланс: пример

Ниже рассмотрен наглядный пример, как составляется бухбаланс организации по учетной информации на отчетную дату за полное число месяцев, финрезультат по которым получен после осуществления нужных бухопераций.

Например, компания занимается производством и осуществляет оптовую торговлю. Она имеет следующие учетные данные:

-

обладает ОС и НМА;

-

делает капитальные финвложения;

-

обладает различными финвложениями;

-

имеет в наличии резервные средства под обесценение финвложений и ТМЦ;

-

имеет в наличии резервные средства на выплату отпускных;

-

закредитована в конкретных банках;

-

уплачивает НДС в бюджет — возмещает;

-

получает возмещение затрат на оплату больничных листов от Фонда соцстрахования;

-

использует ПБУ 18/02;

-

получает прибыль за прошедшие годы;

-

обладает убытком, который получен по результатам деятельности за отчетный период в текущем году.

Ниже в таблице с разбивкой по бухсчетам отражены данные бухучета компании по состоянию на отчетную дату.

Таблица состоит из развернутых сведений по остаткам (и по Дт, и по Кт), которые не разбиты по субконто и выражены в тысячах рублей без разделения на десятичные знаки.

Ниже показано, как на предприятии происходит составление бухгалтерского баланса (пример).

Вставить доп. файл.

Правильность составления бухбаланса может проверить 2 методами: от общего итога остатков по Дт и от итога остатков по Кт.

При проверке 1-м методом из общей суммы остатков по Дт по счетам бухучета бухгалтер вычитает суммы, которые относятся к регулирующим статьям (в частности, амортизацию), т. е. остатки по Кт счетов 02, 05, 14, 59, 63, и сумму убытка за 1 календарный год (сальдо по Дт счета 99). Полученный результат равен итогу актива бухбаланса.

Проверка: 12 750 – 2 200 – 20 – 90 – 80 – 80 – 70 = 10 210.

Бухгалтеры используют подобную формулу и при проверке 2-м методом — из общей суммы остатков по Кт. При этом вычитают показатели регулирующих статей (остатки по Кт счетов 02, 05, 14, 59, 63) и показатель убытка отчетного периода (сальдо по Дт счета 99). Полученный результат равен итоговому результату пассива бухбаланса.

Проверка: 12 760 – 2 200 – 20 – 90 – 80 – 80 – 70 = 10 210.

Если вышеперечисленные сведения бухучета относятся к годовой отчетности, их главным отличием является отсутствие информации на счете 99 — из-за сделанной 31 декабря реформации баланса.

Баланс, который заполнен автоматически, нужно обязательно перепроверить. Бухгалтер при этом сверяет цифры баланса с информацией, которая получена из сводной оборотной сальдовой ведомости по счетам бухучета, сформированной на отчетную дату.

При выборке сведений по имуществу, финвложений, кредитов, резервов экономист применяет оборотную сальдовую ведомость по соответствующим бухсчетам.

С большими затруднениями бухгалтер сталкивается при проверке правильности формирования развернутых остатков по счетам бухучета расчетов с контрагентом. При этом экономист суммирует сальдо по определенным бухсчетам и задолженность определенных контрагентов по счету 76.

До представления в органы государственной статистики бухгалтер кодирует строки бухбаланса в отдельной графе формы. Коды, которые экономист использует в полной форме, отражены в приложении 4 к приказу № 66н.

При составлении упрощенной формы бухгалтер проставляет в объединенных строках кодовое наименование показателя, который представляет собой большую часть суммы.

Бухбаланс, составленный по утвержденной приказом № 66н форме, содержит кроме отчетных данных информацию на конец 2 предшествующих лет. При правильном построении бухбаланса бухгалтерские сведения предыдущих лет совпадают с цифрами бухотчетности за прошедшие годы.

При оформлении раздела, который расположен над главной таблицей бухбаланса, бухгалтер выполняет такие действия:

-

указывает вид экономической деятельности по виду хоздеятельности, который за прошедший календарный год принес самую большую выручку;

-

берет коды компании из документа о постановке на учет в ИФНС, письма органа государственной статистики о кодах и справочников определенных кодовых наименований;

-

за единицу измерения берет тысячи или миллионы рублей с определенным кодом.

Итак, при осуществлении деятельности компания составляет полную или сокращенную форму бухбаланса.

В случае несвоевременного представления бухотчета в госорганы контролеры налагают на компанию различные санкции.