Пример заполнения заявления о ввозе товаров и уплате косвенных налогов

Содержание:

- Кто сдает

- Как оформить «Заявление о ввозе товаров»?

- Декларация по косвенным налогам 2021

- Организация учета НДС в Таможенном союзе

- ПЕРЕЧЕНЬ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ

- Дополнительные документы

- Особенности

- Как учитывается уплаченный НДС с импорта?

- Как распределяются экземпляры заявления?

- Особые случаи заполнения

- Проверка базы 1С на ошибки со скидкой 50%

- Зачем нужно экспортёру заявление о ввозе товаров от иностранного покупателя из ЕАЭС

- налоги и их сущность. прямые и косвенные налоги.

- Что облагается налогом

- Алгоритм заполнения заявления

Кто сдает

Отчет по косвенным налогам не входит в перечень обязательной отчетности для всех налогоплательщиков. Предоставлять декларацию надлежит ограниченному кругу лиц. Вот кто сдает НДС по косвенным налогам:

- импортеры из стран Евразийского экономического союза — юридические лица и индивидуальные предприниматели;

- плательщики косвенных налогов — налога на добавленную стоимость и акцизов.

В Евразийский союз входят Россия, Белоруссия, Казахстан, Киргизия и Армения. Если вы — представитель отечественного бизнеса и импортируете товары одной из этих стран, то вы обязаны подавать отчет по косвенным налогам. НДС на ввозимые товары уплачивается по ставкам, принятым в Российской Федерации (10%, 20%).

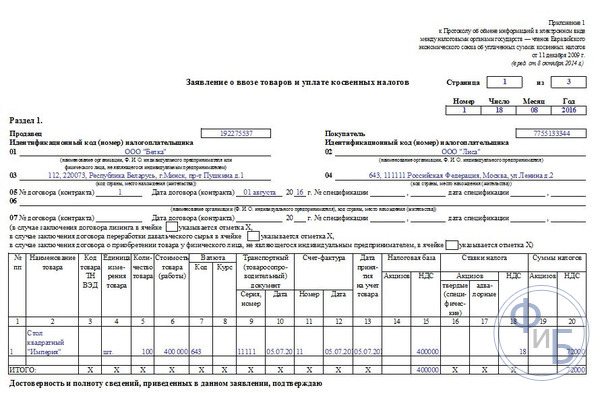

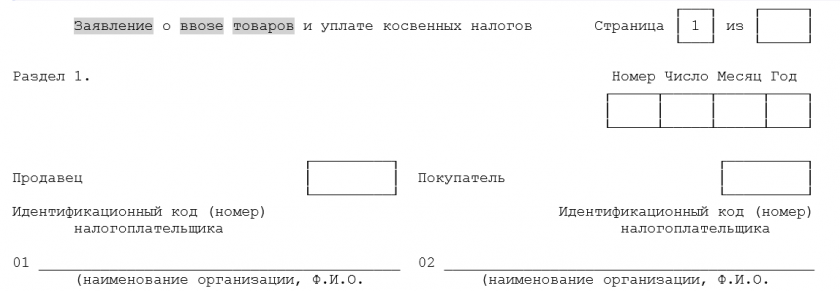

Как оформить «Заявление о ввозе товаров»?

Заявление о ввозе товаров имеет строгий регламент и подаётся вместе с налоговой декларацией не позднее 20 числа следующего после ввоза товаров месяца. В заявлении указывается общий объём поставок за месяц (отчётный период).

В программе «1С:Бухгатерия» его можно составить либо сформировав его в разделе Покупок, либо ввести, используя данные документа на поступление товаров.

Рассмотрим оба варианта:

Для формирования заявления необходимо перейти в раздел «Покупки».

В меню, которое откроется, выберите пункт «Создать».

После внесения данных о договоре и контрагенте, переходим к пункту «Заполнить» и выбираем команду «Заполнить по поступлениям», после чего подбираем необходимые документы поступления.

Так как данный способ позволяет подобрать все необходимые документы по данному контрагенту, он является удобным. Информация из документов автоматически переносится в заявление и, после его заполнения, остаётся только проверить данные и, если они не полны, ввести недостающие.

Обязательными являются следующие поля: код по ТН ВЭД, вес товара, реквизиты декларации на товар, код вида транспорта. Если покупка осуществлялась через комиссионера, необходимо указать участников сделки и реквизиты спецификации. Для этого воспользуйтесь гиперссылкой «Спецификации», «Участники сделки».

Декларация по косвенным налогам 2021

Заполнение декларации по косвенным налогам

Декларация объединяет в себе платежи по налогу на добавленную стоимость и акцизам. Она включает четыре листа — титульник и три раздела. Титульный лист и первый раздел заполняют все налогоплательщики, принявшие импортные товары на учет, и те, у которых подошел срок лизингового платежа по договору. Второй и третий — только те плательщики налога, которые ввозят подакцизные товары и имеют соответствующие показатели. Третий раздел нужен для расчета сумм акциза по товарам с содержанием этилового спирта.

Титульный лист

- Укажите ИНН и КПП организации. ИП указывают только ИНН, а в «КПП» ситавят прочерк;

- если подаете первичную декларацию, ставьте номер корректировки — 0, для уточненной декларации — 1, 2 и далее;

- налоговый период — месяц, поэтому в соответствующем поле укажите номер месяца «01» — для января, «02» — для февраля и т.д.;

- заполните поле «предоставляется в налоговый орган» соответствующим кодом, а если подаете декларацию по месту учета — заполните поле «по месту нахождения», указав код 400.

- в показателе «отчетный год» укажите год налогового периода. Например, в декларации за февраль 2021 года — «2021».

- в поле «налогоплательщик» приведите полное наименование организации в соответствии с документами или ФИО предпринимателя.

Первый раздел

В верхней части укажите ИНН, КПП и номер страницы. Далее, в соответствующих строках укажите код ОКТМО и КБК платежа, а в строку 030 впишите сумму НДС к уплате. Её рассчитывают путем сложения строк 031–035 первого раздела, каждая из которых отведена под свои цели. Например, 035 для лизинговых платежей, а 033 для товаров, являющихся результатом работ.

Соответственно, если вы оплатили товары, являющиеся результатами работ, выплатили товарные кредиты или лизинговые платежи — учитывайте эти расходы при расчете общей суммы налога по строке 030. Стоимость товаров, освобожденных от НДС по гл. 21 НК РФ и ввезенных из стран ЕАЭС, отражается в строке 040.

Второй раздел

Во втором разделе, заполнение строк 010, 020 аналогично первому — указываем ОКТМО, КБК. В строке 030 отражается общая сумма акциза к уплате, рассчитанная как сумма строк 050 второго раздела по соответствующему КБК. В строке 040 укажите код страны, его можно найти в ОКСМ: код Армении — 051, Казахстана — 398, Белоруссии — 112, Киргизии — 417.

В расчете суммы акциза по каждому товару укажите:

- код вида подакцизного товара из Приложения №5 к Приказу и код единицы измерения, согласно ОКЕИ;

- если приобрели мотоцикл или авто, укажите в столбце мощность двигателя в лошадиных силах (кВт/0,75), а для товаров с этиловым спиртом — его процентное содержание;

- объем/количество товара — только для товаров, содержащих этиловый спирт, или автомобилей, мотоциклов. В остальных случаях проставьте прочерк.

- налоговую базу;

- в строке 050 — сумму акциза по данному товару.

В декларации может быть несколько разделов два, если стандартного числа строк не хватает, чтобы отразить все показатели.

Третий раздел

Третий раздел заполняйте в случае ввоза спирта этилового из всех видов сырья: денатурированного этилового спирта, спирта-сырца, дистиллятов винного, виноградного, плодового, коньячного, кальвадосного, вискового.

Строки 010-040 заполните аналогично второму разделу. Далее укажите:

- код вида спирта можно посмотреть в Приложении №5 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/

- код вида подакцизного товара, для производства которого будет использован завезенный этиловый спирт. Если производимая продукция не подакцизный товар, поставьте в графе прочерк.

- код признака применения ставки акциза на спирт указан в Приложении №6 к порядку заполнения декларации, установленному Приказом ФНС № СА-7-3/

- налоговую базу в литрах.

В строку 050 внесите сумму акциза, подлежащего уплате в бюджет, в рублях, а в строке 060 укажите номер извещения об уплате авансового платежа или освобождения от него, если такое имеется.

Организация учета НДС в Таможенном союзе

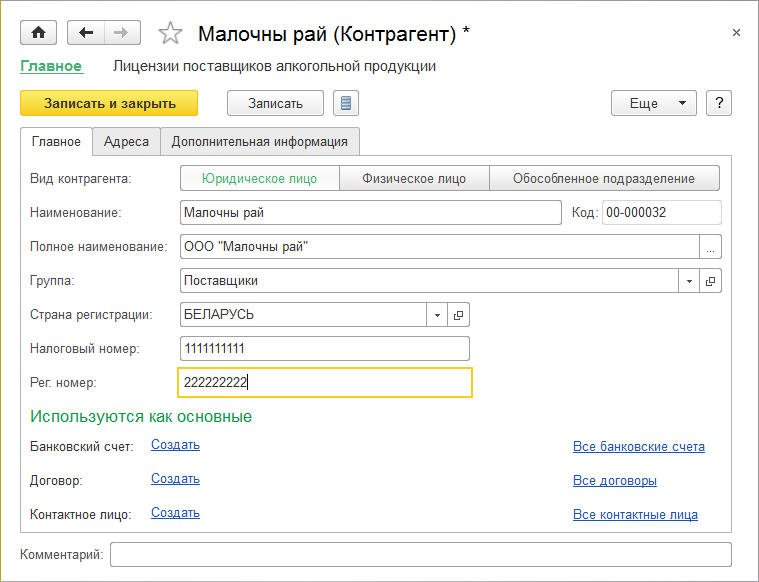

В справочнике Контрагенты теперь есть возможность указать страну регистрации. Если в поле Страна регистрации указано, что контрагент зарегистрирован за рубежом, то появляется возможность вместо ИНН и КПП вводить налоговый и регистрационный номер в стране регистрации (рис. 1).

Рис. 1. Карточка контрагента

Сведения о стране регистрации, налоговом и регистрационном номере в стране регистрации используются для заполнения документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров.

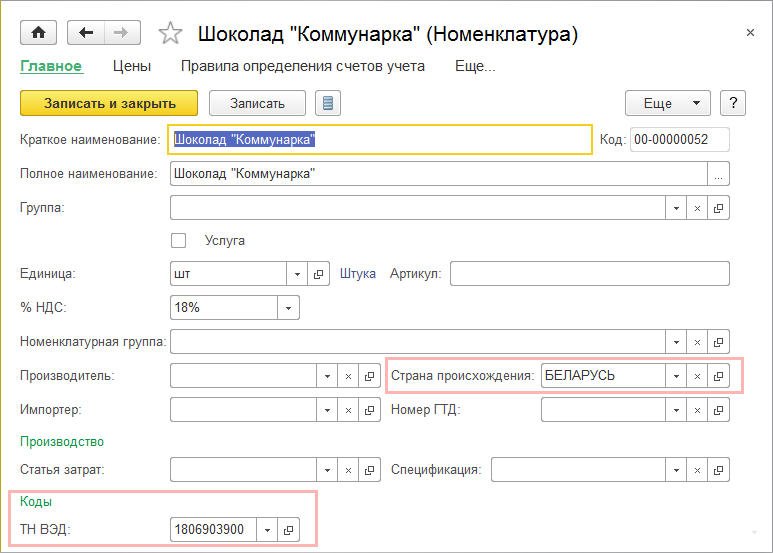

Обратите внимание! Для использования возможностей по учету товаров, страной происхождения которых являются иностранные государства, в том числе государства-члены Таможенного союза, необходимо установить флаг Импортные товары (раздел Главное – Функциональность – Запасы). После установки функциональной возможности учета импортных товаров в элементе справочника Номенклатура помимо полей Импортер, Страна происхождения и Номер ГТД станет доступным поле кода товарной номенклатуры внешнеэкономической деятельности — ТН ВЭД (рис

2), который необходим при заполнении документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров

После установки функциональной возможности учета импортных товаров в элементе справочника Номенклатура помимо полей Импортер, Страна происхождения и Номер ГТД станет доступным поле кода товарной номенклатуры внешнеэкономической деятельности — ТН ВЭД (рис. 2), который необходим при заполнении документов Заявление о ввозе товаров и Статистическая форма учета и перемещения товаров.

ПЕРЕЧЕНЬ ЗАЯВЛЕНИЙ О ВВОЗЕ ТОВАРОВ И УПЛАТЕ КОСВЕННЫХ НАЛОГОВ

(в ред. Приказа ФНС РФ )

| Номер корректировки | Налоговый период (код) | Отчетный год | |||||||||||||||||||||||||||||||||||||

| Представляется в налоговый орган (код) | Налоговая декларация (код) |

| (наименование / фамилия, имя, отчество <*> налогоплательщика) | ||||||||||||||||||||||||||||||||||||||||

| Форма | ИНН/КПП | ||||||||||||||||||||||||||||

| реорганизации, | реорганизованной | ||||||||||||||||||||||||||||

| ликвидация (код) | организации |

| На | страницах | с приложением подтверждающих документов или их копий на | листах |

| Достоверность и полноту сведений, указанных в настоящем документе, подтверждаю: | Заполняется работником налогового органа | ||||||||||||||||||||||||||||||||||||||||||

| Сведения о представлении документа | |||||||||||||||||||||||||||||||||||||||||||

| 1 — налогоплательщик, | Данный документ представлен (код) | ||||||||||||||||||||||||||||||||||||||||||

| 2 — представитель налогоплательщика | |||||||||||||||||||||||||||||||||||||||||||

| на | страницах | ||||||||||||||||||||||||||||||||||||||||||

| с приложением подтверждающих документов | |||||||||||||||||||||||||||||||||||||||||||

| или их копий на | листах | ||||||||||||||||||||||||||||||||||||||||||

| Дата представления | . | . | |||||||||||||||||||||||||||||||||||||||||

| документа | |||||||||||||||||||||||||||||||||||||||||||

| Зарегистрировано | |||||||||||||||||||||||||||||||||||||||||||

| (фамилия, имя, отчество <*> полностью) | за N | ||||||||||||||||||||||||||||||||||||||||||

| (наименование организации — представителя налогоплательщика) | |||||||||||||||||||||||||||||||||||||||||||

| Подпись | Дата | . | . | ||||||||||||||||||||||||||||||||||||||||

| МП (при наличии печати) | |||||||||||||||||||||||||||||||||||||||||||

| Наименование документа, подтверждающего полномочия представителя налогоплательщика | |||||||||||||||||||||||||||||||||||||||||||

| Фамилия, И.О. <*> | Подпись | ||||||||||||||||||||||||||||||||||||||||||

| <*> Отчество при наличии. | |||||||||||||||||||||||||||||||||||||||||||

| ИНН | ||||||||||||||||||||||||||||||||

| 1540 | 1021 | КПП | Стр. |

Дополнительные документы

В 2020 кроме собственного заявления, которое подготовлено с помощью специальной программы на сайте ФНС, к декларации налогоплательщику необходимо приложить пакет документов:

- выписка из финансовой организации, с которой виден факт уплаты НДС;

- товаросопроводительные/транспортные документы, подтверждающие ввоз товара на территорию РФ в страны ТС;

- счет фактура, заполненная после отгрузки товара;

- договор по ввозу продукции на территорию РФ;

- сообщение о лице, который продал товар;

- агентские, поручительские или комиссионные договора при их наличии;

- договор по приобретению необходимых импортируемых товаров по указанным выше договорам.

Допустимо предоставить копии документов, исключением будет только Заявление – оно должно быть в оригинале. Копии заверяют подписью руководителя или главного бухгалтера и печатью организации.

Особенности

Рассмотрим главные особенности ввоза товара и погашение косвенных налогов.

Законодательство

Регламентирующим документом является Протокол, который регулирует сбор косвенных налогов и механизм контроля их уплаты.

Правила в нем гласят, что импортер должен приложить к заполненному заявлению подтверждение внесения в бюджет необходимых непрямых налогов. Последнее получают в налоговой службе, к которому относится экспортер.

Сервис ЕАЭС

С июня 2020 года стоит учитывать разъяснения ФНС, которое опубликовано отдельным письмом. В нем подчеркнуто, что использование ставки по НДС 0% обосновано для экспортных товаров в ЕАЭС.

Пункт 4 Протокола гласит, что экспортер должен обязательно подать с налоговой декларацией:

- Заявление, в котором проставлена отметка налогового органа принимающей товар страны.

- Перечень заявлений, форма которых предусмотрена в Приложении №1. В нем будут реквизиты Заявлений, которые поступили в ФНС.

Ориентация

Ориентироваться следует на соглашение между странами, входящими в ТС, которое содержит основные принципы внесения косвенных налогов во время импорта или экспорта товаров. Ряд моментов описан в соответствующем протоколе, регулирующий порядок уплаты непрямых налогов и контроль над их уплатой.

Налоговая декларация с уплатой НДС производятся до 20 числа месяца, который будет следующим после постановки на бухучет импортного товара. Так же подают соответствующее заявление. Сделать это разрешено в электронном виде и на бумажном носители. В последнем случае потребуется оформить 4 экземпляра.

Налоговый комитет рассматривает полученное заявление в течение 2 недель. После этого срока проставляют требуемые отметки.

Как учитывается уплаченный НДС с импорта?

Порядок учета перечисленной налоговой суммы зависит от того, является покупатель плательщиком добавочного налога или нет.

Плательщики НДС, то есть фирмы на классическом режиме, не освобожденные от такой налоговой нагрузки, вправе уплаченную сумму зачесть в виде вычета по НДС в налоговой декларации. То есть на сумму НДС с импорта уменьшается итоговый налог к уплате. Выполнить это можно при подаче декларации по НДС за тот квартал, в котором налоговая сделала отметку на поданном заявлении о факте уплаты добавочного налога.

Неплательщики НДС – фирмы на специальных режимах и освобожденные по одной из статей НК РФ не имеют права на вычет. Уплаченную сумму они могут учесть в расходах.

Как распределяются экземпляры заявления?

От импортера потребуется (п. 1 Правил заполнения заявления — приложение № 2 к Протоколу об обмене информацией между налоговыми органами стран — участниц ЕАЭС от 11.12.2009):

- 4 бумажных экземпляра заявления + заявление в электронном виде; или

- подписанное ЭЦП электронное заявление.

Для чего применяется ЭЦП, полученная в Федеральном казначействе, узнайте из публикации.

Распределение бумажных вариантов заявления:

- 1 — забирают налоговики;

- 1 — импортер оставляет у себя;

- 2 — импортер отправляет своему контрагенту (для подтверждения обоснованности применения нулевой ставки НДС).

О способах представления контролерам разнообразных отчетов узнайте из материалов:

- «Как проходит сдача отчетности СЗВ-М на бумажном носителе?»;

- «Электронная отчетность через интернет — что лучше?».

Особые случаи заполнения

Приведенная выше форма используется для случая, когда в товаропоставке участвует более двух налогоплательщиков и они находятся на территории стран-членов ТС.

Сложности появляются, когда на товар приходится более одного транспортного документа. Правила заполнения Заявления допускают подобное, но это противоречит Протоколу об обмене данными в электронной форме.

В подобных случаях ФНС рекомендует в заявление вносить информацию только по одному транспортному документу, имеющего непосредственное отношение к реализуемому товару.

Если повысилась стоимость товара после окончания месяца, в котором продукция была поставлена на учет. Тогда в первом разделе прописывают: «Корректировка значений показателей, прописанных в зарегистрированном в налоговой службе заявление от … 20…г. № …. из-за повышения стоимости в ….20…г. №…». Дату берет со второго раздела заявления. В таблице в 1 графе указывают номер позиции из заявления, значение показателей которых поменялись. В графы 2, 3, 4, 5, 7, 8, 9, 10, 11, 12, 13, 16, 17, 18 записывают показатели из корректируемого заявления. В остальные столбцы вписывают разницу измененного и предыдущего значения.

При частичном возврате утонченное заявление заполняют следующим образом:

- В таблице прописывают «Взамен ранее представленного и зарегистрированного заявления ….20г. … №».

- В таблице прописывают показатели без частичного возврата.

- В графе 1 указывают номер товарной позиции, которая она имела в предыдущем заявлении.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Зачем нужно экспортёру заявление о ввозе товаров от иностранного покупателя из ЕАЭС

При осуществлении экспорта в страны ЕАЭС: Белоруссия, Казахстан, Армения и Киргизия, нужно подтверждать 0% ставки НДС и предоставить вместе с пакетом документов по сделке заявление о ввозе товаров и уплате косвенных налогов.

Риски неполучения заявления о ввозе товаров и уплате косвенных налогов:

При импорте товара из России иностранный покупатель из ЕАЭС должен сдать заявление о ввозе товаров и уплате косвенных налогов в налоговые органы, получить отметку о принятии налоговой и передать экземпляр российскому поставщику.

Не всегда удается её получить в том же квартале: ведение бухгалтерского учёта в этих странах ещё сложнее и дороже, чем в России и в практике встречаются случаи, когда бухгалтер «забыл» вовремя оплатить импортный НДС или сдать заявление в налоговые органы, либо есть ошибки в реквизитах или заявлении

Нужно обратить пристальное внимание иностранного заказчика на необходимость в срок оплатить и подать заявление, иначе нулевую ставку не удастся применить по этой сделке в текущем квартале

Бывает, заказчик не предоставляет какие-либо документы преднамеренно. На практике могут быть разные обстоятельства: фирма обанкротилась или ликвидировалась, либо по своим каким-то убеждениям.

В каждой стране есть базы налогоплательщиков: перечень компаний, их руководителей, учредителей и аффилированных лиц. В России налоговая инспекция требует проверять контрагента на благонадежность.

Уведомление такого вида нужно получить, чтобы убедиться, что НДС уплачен контрагентом

Проверка контрагента в Казахстане

Что касается Казахстана, сложность в том, что доступ к этим данным возможно только через собственный БИН (аналог российского ИНН), то есть ваша компания должна быть зарегистрирована в Казахстане либо придётся запрашивать услугу по предоставлению данных у юридических фирм или адвокатов, что тоже будет являться дополнительными расходами.

Итак, где следует проверить казахстанского контрагента:

- Сведения об отсутствии (наличии) налоговой задолженности

- Списки плательщиков НДС

- Реестр должников по исполнительным производствам

- Списки лжепредприятий, признанных решением суда

- Списки несостоятельных должников

- Справка о признании юридического лица бездействующим или о причастности его участников к бездействующим юридическим лицам

- Список налогоплательщиков, находящихся на стадии ликвидации

- Поиск по судебным делам в отношении физических лиц

- Справка об участии физического лица в юридических лицах, филиалах и представительствах

Если есть какие-либо сомнения, то юристы советуют в таких случаях не только прописывать в договоре штраф на сумму НДС при непредоставлении документов в течение 45 дней после совершения отгрузки, но и брать расписку с руководителя организации об обязательстве предоставления требуемых документов на сумму НДС. Также обязательно нужно указать в контракте место Арбитражного суда – лучше по своему месту нахождения, иначе будут большие дополнительные расходы.

В случае возникновения спорной ситуации нужно обращаться в суд. После получения исполнительного листа можно через министерство юстиции ждать взыскания с должника, либо самостоятельно передать его адвокату, у которого есть проверенные судебные исполнители для более вероятного получения причитающейся суммы.

Возможен вариант обращения непосредственно в налоговую службу Казахстана с уведомлением о неуплате налога контрагентом. Такой способ малоэффективен, потому что потребуется подтверждать факт неуплаты актом сверки с налоговой или декларацией, иначе налоговая не отреагирует.

Также некоторые страховые компании предлагают услугу страхования обязательств по договору и ещё банковская гарантия. Эти способы в некоторых случаях могут дать дополнительные гарантии успешного прохождения сделки и последующего возврата НДС.

Для того чтобы снизить вероятные риски при продажах в Казахстан и другие страны, следует осуществить комплексный подход и предусмотрительность на всех этапах сделки.

предлагает российским поставщикам делегировать тяготы внешнеэкономической деятельности.

налоги и их сущность. прямые и косвенные налоги.

Например, предприятие (субъект налогообложения) реализует товар (объект налогообложения) и уплачивает с него НДС. Но при этом этот же НДС включается в цену товара, которую платит предприятию покупатель. То есть, несмотря на то, что налог заплатило предприятие, косвенно он перекладывается на его клиентов.

Фактически косвенные налоги представляют собой некую надбавку к стоимости товара или услуги, которая ложится на плечи потребителя. Косвенные налоги можно разделить на 4 группы: Группа 1. Универсальные налоги. Сюда относятся надбавки, которые включаются в стоимость всех товаров и услуг (возможно, за некоторыми исключениями).

Самым типичным (и во многих странах единственным) примером универсального косвенного налога является налог на добавленную стоимость (НДС). Этот же налог традиционно является самым проблемным и спорным: вокруг него постоянно возникают различные дискуссии и прения.Выдать увольняющемуся работнику копию СЗВ-М нельзя Согласно закону о персучете работодатель при увольнении сотрудника обязан выдать ему копии персонифицированных отчетов (в частности, СЗВ-М и СЗВ-СТАЖ).

Налогии их сущность

Духовныелица освобождаются от уплаты налогов.

Взиманиеналогов регулируется налоговымзаконодательством(см.налоговоеправо).Совокупность установленных налогов, атакже принципов,формиметодових установления, изменения, отмены,взимания и контроля образуютналоговуюсистемугосударства.

Подналогом понимается принудительноеизымание государственными налоговымиструктурами с физических и юридическихлиц, необходимое для осуществлениягосударством своих функций[

Налогне является начальной формой аккумуляцииденежных средств бюджетом.

Существоваломного видов поступлений в казну: даньс побежденных; контрибуции; домены -государственные имущества, приносящиедоход (земля, леса, вещные права, капиталы);регалии – промысловые источники доходамонопольного характера (казенныефабрики; железная дорога; таможенная,судебная, монетная и другие регалии);пошлины с вывоза и ввоза. Введение женалогов предполагает более высокийуровень развития правосознания иэкономики.

Прямые и косвенные

Ко́свенныйнало́г —налогна товары и услуги, устанавливаемый ввиде надбавки кценеилитарифу,в отличие отпрямыхналогов, определяемыхдоходомналогоплательщика.

]Основныевиды косвенных налогов

- Акциз— вид косвенного налога, устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны, в отличие оттаможенных платежей, несущих ту же функцию, но на товарах, доставляемых из-за границы, а также коммунальные, транспортные и другие распространённыеуслуги.

- Налог на добавленную стоимость— вид косвенного налога; форма изъятия вбюджетчастидобавленной стоимости, которая создаётся на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации.

- Таможенная пошлина— вид косвенного налога в виде взноса (платежа) на импортные, экспортные и транзитные товары, поступающие в доход государственного бюджета.

- Экологический налог— вид косвенного налога, связанный сохраной окружающей среды.

Прямо́йнало́г —налог,который взимается государствомнепосредственно с доходов или имуществаналогоплательщика.

Применительно к прямому налогу юридическиеи фактические налогоплательщикисовпадают. Фактический плательщик —получатель налогооблагаемого дохода,владелец налогооблагаемого имущества.

Прямые налоги представляют собойисторически наиболее раннюю формуналогообложения.

Прямыеналоги делятся на реальныеиличныеналоги.

Прямые налоги устанавливаютсянепосредственно на доход и имущество.Между субъектом и государством существуетпрямая связь: налогоплательщик сразучувствует налоговый гнет.

Отличительнаяособенность данного налога — относительносложный расчет его суммы. Прямые налоги— налог на прибыль; налог на имущество;налог на доходы физического лица. Налогна прибыль — налогом облагается прибыль,полученная налогоплательщиком.

Налогна имущество организаций — облагаетсяналогом движимое, недвижимое имущество,учитываемое на балансе в качествеобъектов ОС.

Объектомпрямого налога являются доход (заработнаяплата, прибыль, процент, рента и т.п.) истоимость имущества (земля, дом, ценныебумаги и т.п.) налогоплательщика, которыйодновременно выступает и сборщиком, иконечным плательщиком налога.

Что облагается налогом

Импорт облагается налогом на добавленную стоимость и непосредственно после того, как зарегистрирован завоз на территорию, владелец должен оплатить НДС. До проведения этой операции грузы не могут быть выпущены за пределы таможни, поэтому если речь идет о скоропортящейся продукции или проведение ввоза должно быть осуществлено заранее, следует проработать вопрос подготовки нужной документации.

Важным моментом является уровень добавленной стоимости. Как правило, он рассчитывается в соответствии со стоимость груза указанной в накладных к нему. Исключением могут стать случаи вызывающие подозрение по факту реальной стоимости груза, когда может быть выявлено явное занижение стоимости в документах

Обратите внимание, так как товары ввозятся в РФ из-за границы, то их стоимость, как правило, указывается в иностранной валюте. Для того чтобы верно провести все выплаты, потребуется перевести стоимость в валюте на рубли, с учетом актуального курса конвертации валют установленного Центральным банком

В каких случаях можно получить вычет

Статьей 172 НК РФ, предусмотрена возможность предоставления плательщику налогового вычета в качестве компенсации уплаченного НДС на импортированные в страну товары. Для того, чтобы это можно было осуществить, владелец, претендующий на вычет, должен предоставить документы о законном проведении всех операций:

- Подтверждение того, что груз попавший на территорию страны участвовал в операциях по которым взимался отдельный НДС;

- Имеется подтверждение прихода груза в учетной документации компании;

- Есть документальное подтверждение того, что была оплачена добавленная стоимость при прохождении таможенного узла.

Если Вы имеете на руках соответствующие документы, оплата добавленной стоимости уже проведена, а груз вышел с таможни, то можно претендовать на соответствующий по объемам вычет

Обратите внимание, товар считается вышедшим, а этап таможенной обработки оконченным сразу, по факту оформления документации на груз и проставления всех необходимых печатей

Оплатить налог можно непосредственно на таможне, использовав для этого банкомат, электронный терминал или любой другой способ из предоставляемых в конкретном отделении. Нужно сохранить квитанции или платежные поручения о проведенной оплате и в дальнейшем предоставить их сотрудникам службы в качестве подтверждения проведенной оплаты. Если все сделано правильно, то собственник может претендовать на возмещение НДС по импорту товаров.

Какие потребуются документы

Запросить вычет можно при подаче декларации за конкретный отчетный период, в ходе которого в страну были импортированы указанные товары. К декларации потребуется прикрепить следующие документы, которые могут потребоваться в ходе разбирательств:

- Декларация с пометкой «Разрешить выпуск» подтверждающей выход с таможни без каких-либо претензий со стороны регулирующей службы;

- Справка, подтверждающая снятие НДС и его поступление в бюджет, на соответствующие расчетные счета.

Эти документы обязательны, так как подтверждают законность последующего вычета и факт того, что уплата денежных средств в свое время была действительно произведена.

Однако, несмотря на предоставление необходимых бумаг, порядок начисления вычетов для юридических лицпотребует обязательной проверки со стороны налоговой службы. В задачи инспекторов входит проверка счетов и проведения денежных операций, указанных в декларации и прилагаемых документах. Данная проверка является окончательным этапом пройдя который, можно получить отчисление из бюджета.

Алгоритм заполнения заявления

При оформлении заявления используйте следующий алгоритм:

Заявление о ввозе при импорте из стран ЕАЭС

Скачать

- По каждому договору поставки заполните отдельное заявление.

- Информацию о ввезенных по разным накладным однотипных товарах отразите в разных строках табличной части раздела 1.

- Воспользуйтесь подсказками при заполнении отдельных граф раздела 1:

- Раздел 2 не заполняйте (это обязанность налоговиков), но обязательно включите его в состав документа.

- Раздел 3 заполните только в том случае, если товар реализован покупателю через комиссионера (поверенного или агента) или если реализация товаров не облагается косвенными налогами по законодательству страны-продавца, так как местом реализации таких товаров не признается территория страны-продавца.

С построчным заполнением налоговых и иных отчетов помогут разобраться публикации:

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?»;

- «Порядок и образец заполнения формы 85-К (нюансы)»;

- «Образец заполнения формы 4-ФСС».