Правила заполнения строк 210 и 220 декларации по налогу на прибыль

Содержание:

- Сроки уплаты налога и авансовых платежей

- Строка 210 в декларации по налогу на прибыль и как ее заполнять

- Дополнен список доходов и расходов, не учитываемых при обложении налогом на прибыль

- Зачем составлять декларацию по налогу на прибыль

- Пример расчета налоговой базы

- Что такое налог на прибыль

- Разделы декларации по налогу на прибыль

- Строка 210 листа 02: пример расчета суммы для заполнения

- Заполнение декларации на прибыль

- Пример отражения начисленных авансовых платежей

- Подведем итоги

Сроки уплаты налога и авансовых платежей

Сроки и порядок уплаты налога и налога в виде авансовых платежей регулируется статьей 287 НК РФ.

Налог, подлежащий уплате по истечении налогового периода, уплачивается не позднее срока, установленного для подачи налоговых деклараций за соответствующий налоговый период — то есть, не позднее 28 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 287, п. 4 ст. 289 НК РФ).

Пример

Налог на прибыль по итогам текущего года должен быть уплачен не позднее 28 марта следующего года.

Сроки авансовых платежей зависят от того, какую систему уплаты авансовых платежей применяет налогоплательщик.

Ежеквартальный порядок представления налоговой декларации (расчета)

Большинство налогоплательщиков представляют налоговые декларации по налогу на прибыль ежеквартально. В таком случае, отчетными периодами являются: 1-й квартал, Полугодие, 9 месяцев.

Авансовые платежи по итогам отчетного периода уплачиваются не позднее срока, установленного для подачи налоговых деклараций за соответствующий отчетный период — то есть, не позднее 28 календарных дней со дня окончания соответствующего отчетного периода.

Пример

По итогам отчетного периода 1-го квартала авансовый платеж по налогу на прибыль должен быть уплачен в срок, не позднее 28 апреля.

По итогам отчетного периода 1-го полугодия авансовый платеж по налогу на прибыль должен быть уплачен в срок, не позднее 28 июля.

По итогам отчетного периода 9-ти месяцев авансовый платеж по налогу на прибыль должен быть уплачен в срок, не позднее 28 октября.

Ежемесячные авансовые платежи, подлежащие уплате в течение отчетного периода, уплачиваются в срок не позднее 28-го числа каждого месяца этого отчетного периода.

Пример

Организация получила прибыль в 1-м квартале года.

По итогам 1-го квартала организация уплачивает квартальный авансовый платеж налога от прибыли 1-го квартала в срок до 28 апреля (об этом было сказано выше).

Кроме того, ежемесячно в течение следующего квартала организация уплачивает ежемесячно 1/3 от этого платежа в срок:

28 апреля

28 мая

28 июня

Ежемесячный порядок представления налоговой декларации (расчета)

Налогоплательщики вправе перейти на ежемесячное представление налоговой декларации (расчета) налога на прибыль. Такие налогоплательщики называются как «Налогоплательщики, исчисляющие суммы ежемесячных авансовых платежей по фактически полученной прибыли».

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовые платежи не позднее 28-го числа месяца, следующего за месяцем, по итогам которого производится исчисление налога.

Пример

Налогоплательщики, исчисляющие ежемесячные авансовые платежи по фактически полученной прибыли, уплачивают авансовый платеж:

за январь — не позднее 28 февраля

за январь – февраль — не позднее 28 марта

за январь – март — 28 апреля

за январь – апрель — 28 мая

…

за январь – ноябрь — 28 декабря

за январь – декабрь (налоговый период) — 28 марта следующего года (налог на прибыль по итогам налогового периода).

Рубрики:

Строка 210 в декларации по налогу на прибыль и как ее заполнять

Важно принять во внимание, что сформировать и передать декларацию за 2019 год потребуется при использовании нового формата отчетного документа. В рассматриваемой декларации не одна строка с номером 210, однако, сложности с заполнением касаются только разделов на 02 листе

Авансовый способ расчетов применяется ко всем разновидностям плательщиков налога, исключений тут не предусматривается. Это указывает на то, что вносить данные в этот раздел потребуется всем организациям, при условии, что они ведут деятельность успешно и получают прибыль.

Авансовый платеж подразумевает, что это сумма, которая рассчитана субъектом, она подлежит оплате по результатам прошедшего периода для отчетов. Отражаются значения, которые должны были, а не внесены по факту.

Указанная строка выступает свободной, подразумевается то, что общая величина аванса рассчитывается по ставке в размере 20%. В формуле для вычисления других значений и срок, она не отражается.

Затем производится дробление по уровням бюджета:

- ставка для федерального составляет 3 процента;

- остаток в виде 17% приходится на казну региона.

Указанные строки принимают участие в расчете суммы, которая должна быть доплачена или сокращена. Производится вычет из аванса, если говорить про годовой результат, то из налога, который просчитан за период, отраженный в декларации. Данные значение отнесены к содержательной части рассматриваемого показателя.

Внесение сведений в строку 210 при заполнении декларации по прибыли имеет зависимость от способа оплаты сбора авансового типа.

Существует три типа методик:

- каждый квартал;

- помесячно, после чего в конце квартала производится доплата;

- каждый месяц по размеру фактической прибыли.

Для каждой методики присущ свой способ заполнения. Однако, не зависимости от выбора, потребуется отразить в этой строке сумму, которая начислена и должна быть уплачена за время, предшествующее оформлению декларации. По этой причине потребуется использовать предыдущую отчетность.

Если компания производит расчеты по налогам каждый месяц, то данные в строку вносятся по-другому. К начисленной сумме аванса за прошлый период нужно прибавить внесения ежемесячного типа, которые указаны за прошлый квартал.

Таким образом, при оформлении отчетности следует учитывать положения налогового законодательства. Отражение сведений имеет зависимость от периодичности предоставления документации.

Дополнен список доходов и расходов, не учитываемых при обложении налогом на прибыль

В приложении 1 к Декларации указываются доходы, не учитываемые при определении налоговой базы, а также расходы, учитываемые для целей налогообложения налогоплательщиками отдельных категорий, перечень которых приведен в приложении 4 к Порядку заполнения.

Так, сейчас в числе доходов, которые не учитываются при налогообложении, есть доход в виде имущества и (или) имущественных прав, полученных по концессионному соглашению по правилам законодательства РФ. Данному доходу соответствует код 590. Теперь по тому же коду надо указывать не учитываемые при налогообложении доходы в виде имущества и (или) имущественных прав, полученных по соглашению о государственно-частном партнерстве, соглашению о муниципально-частном партнерстве по правилам законодательства РФ, за исключением денежных средств, полученных от концедента или публичного партнера по указанным соглашениям ( НК РФ).

В этот перечень включены новые виды доходов и расходов:

|

Код вида доходов, расходов |

Наименование доходов, расходов |

|

Доходы, не учитываемые при определении налоговой базы |

|

|

601 |

В виде стоимости эфирного времени и (или) печатной площади, безвозмездно полученных налогоплательщиками в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ «О совершенствовании регулирования отдельных вопросов организации и функционирования публичной власти» |

|

605 |

В виде субсидий, полученных из федерального бюджета в связи с неблагоприятной ситуацией, связанной с распространением новой коронавирусной инфекции, налогоплательщиками, включенными по состоянию на 01.03.2020 в соответствии с Федеральным законом от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации» в Единый реестр субъектов малого и среднего предпринимательства и ведущими деятельность в отраслях российской экономики, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения указанной инфекции, перечень которых утверждается Правительством РФ ( НК РФ) |

|

Расходы, учитываемые для целей налогообложения налогоплательщиками отдельных категорий |

|

|

931 |

Расходы, связанные с безвозмездным предоставлением эфирного времени и (или) печатной площади в соответствии с Законом РФ о поправке к Конституции РФ от 14.03.2020 № 1-ФКЗ |

|

960 |

Расходы на приобретение медицинских изделий для диагностики (лечения) новой коронавирусной инфекции по перечню, утверждаемому Правительством РФ, а также на сооружение, изготовление, доставку и доведение указанных изделий до состояния, в котором они пригодны для использования ( НК РФ) |

|

961 |

Расходы в виде стоимости имущества (включая денежные средства), предназначенного для использования в целях предупреждения и предотвращения распространения, в целях диагностики и лечения новой коронавирусной инфекции, безвозмездно переданного медицинским организациям, являющимся некоммерческими, органам государственной власти и управления и (или) органам местного самоуправления, государственным и муниципальным учреждениям, государственным и муниципальным унитарным предприятиям ( НК РФ) |

|

Расходы в виде стоимости имущества (включая денежные средства), безвозмездно переданного некоммерческим организациям… |

|

|

965 |

…организациям, включенным в реестр социально ориентированных НКО, которые с 2017 года являются получателями грантов Президента РФ (по результатам конкурсов, проведенных Фондом – оператором президентских грантов по развитию гражданского общества), получателями субсидий и грантов в рамках программ, реализуемых федеральными органами исполнительной власти, получателями субсидий и грантов в рамках программ, реализуемых органами исполнительной власти субъектов РФ, органами местного самоуправления, исполнителями общественно полезных услуг, поставщиками социальных услуг (абз. 2 НК РФ) |

|

966 |

…централизованным религиозным организациям, религиозным организациям, входящим в структуру централизованных религиозных организаций, социально ориентированным НКО, учредителями которых являются централизованные религиозные организации или религиозные организации, входящие в структуру централизованных религиозных организаций (абз. 3 НК РФ) |

|

967 |

…иным организациям, включенным в реестр НКО, в наибольшей степени пострадавших в условиях ухудшения ситуации в результате распространения новой коронавирусной инфекции (абз. 4 НК РФ) |

Зачем составлять декларацию по налогу на прибыль

Правила отчетности юридических лиц разъяснены в 289 статье Налогового кодекса Российской Федерации. В первом ее абзаце четко сформулирована мысль, что занимающуюся коммерческой деятельностью организацию ничто не освобождает от своевременной подачи декларации. На это не может повлиять форма внесения платежей или способ исчисления налога.

Главные правила подачи отчетного документа:

- Подается поквартально (каждые 3, 6 и 9 месяцев), а также по окончании текущего года.

- Требуется отчитываться перед ФНС и в том случае, когда никакой прибыли не получено, а только удалось свести расходы к нулю. Даже убыточные предприятия обязаны это делать.

- Для сдачи документации дается 28 дней с момента завершения отчетного периода (квартала). Годовую декларацию ФНС ожидает не позднее 29 марта.

Налогоплательщики, в качестве которых выступают исключительно юридические лица, указывают в отчетности следующие данные:

- самостоятельно рассчитанную налогооблагаемую базу;

- понесенные компанией расходы;

- полученную за налоговый период прибыль, рассчитанную путем вычитания из суммы общего дохода размера произведенных затрат;

- источники, позволившие заработать (включая и иностранные);

- дающиеся государством льготы.

Налоговая служба потребует документальное подтверждение финансовых приобретений или потерь. В декларации указывается и другая информация, способная изменить величину взимаемого сбора.

Пример расчета налоговой базы

Поясним сказанное на примере.

Допустим, отчетными периодами для организации являются квартал, полугодие и 9 месяцев.

За I квартал ее доходы составили 900 тыс. рублей, а расходы — 750 тыс. рублей.

За II квартал: доходы — 600 тыс., расходы 800 тыс. рублей соответственно.

За III квартал: 1 млн и 700 тыс. рублей.

За IV квартал — 700 тыс. и 800 тыс.

Представим расчет налоговой базы в таблице:

|

I квартал |

Полугодие |

9 месяцев |

Год |

|

|

Доходы, тыс. |

900 |

1500 (900 + 600) |

2500 (900 + 600 + 1 000) |

3200 (900 + 600 + 1000 + 700) |

|

Расходы, тыс. |

750 |

1550 (750 + 800) |

2250 (750 + 800 + 700) |

3050 (750 + 800 + 700 + 800) |

|

Финрезультат, тыс. |

+150 |

-50 |

+250 |

+150 |

Таким образом, в течение года организация получала как прибыль, так и убыток, но в результате нарастающим итогом получена прибыль.

См. также: «Как рассчитывается прибыль до налогообложения (формула)?».

Что такое налог на прибыль

Обсуждаемый сбор применяется не к физическим лицам, а к компаниям. При этом, он имеет характер прямого налога. Основой для определения его величины служит прибыль, а не доход компании, получаемый в результате ведения деятельности реализационного и внереализационного характера.

Прибыль – не просто общее количество средств, поступивших к компании за месяц. Это весь суммарный ее доход, из которого вычтены совершенные за определенный период налогообложения затраты.

Особенности налога на прибыль компаний

Приведем пример. Допустим, вы являетесь владельцем компании по пошиву детской одежды. Чтобы вести производство, вам необходимо раз в три месяца закупать материалы для воспроизведения детских костюмов, то есть, например:

- ткань;

- фурнитуру;

- нити;

- иглы для швейных машин.

Затраты, ушедшие из бюджета фирмы на приобретение материалов, составили в очередной раз около 10 тысяч российских рублей. После пошива одежды, она была реализована на 50 тысяч рублей. Прибылью будет разница между итоговой выручкой и совершенными затратами, то есть, в данной ситуации, 40 тысяч. Разумеется, в реальности к расходам прибавились бы выплаты заработной платы, коммунальные услуги, затраты на приобретение технической составляющей ателье и прочие нюансы. Однако, принцип вычитания расходов из доходов остался бы прежним.

Расчет налога, и формирование финансовой базы для его исчисления, производится с доходов, поступивших из различных источников. Делятся эти поступления средств на две основные группы.

Таблица 1. Группы доходов

| Доходы, связанные с реализационными процессами | Доходы, не имеющие отношения к реализации |

|---|---|

| Производство и (или) продажа:продукта; работы; услуги. |

получение оплаты от арендаторов, использующих имущество компании; приток процентов по ранее внесенным вкладам; прочие поступления средств. |

Как видите, первая группа четко взаимосвязана с процессами производства и продажи товара. В роли искомой товарной единицы может выступать не только конкретный предмет, например, детский костюм, как в задаче выше. Реализовать можно также услуги, например, в салоне красоты, и работы, например ремонтные. Выполненные действия также считаются товаром.

Продукция может быть произведена компанией самостоятельно, или перекуплена у стороннего производителя с целью перепродажи. Тогда в расходы будут зачисляться те затраты, которые были совершены для совершенствования реализационного процесса, а не реализационного и производственного.

Расчет величины налога на прибыль фирмы осуществляется из всех денег, которые поступили к ней. При этом не производится учет налога на добавленную стоимость, а также счислений акцизного характера.

Налоговая служба, проверяющая и элементы, составляющие финансовую базу, и расходы, ее уменьшающие, во время просмотра декларационного бланка обязана также обращать внимание на подтверждения указанных в бумаге фактов. Ими служат следующие элементы:

- документальное сопровождение;

- обоснованность.

Под документальным сопровождением подразумеваются официальные бумаги, связанные с операциями по расходам. В роли обоснованности же выступает направленность совершенных затрат. Если средства отданы ради продолжения или улучшения реализационного процесса или производственного, то считается, что обоснованность имеет место быть. Если же деньги потрачены на дивиденды директорскому составу предприятия, обоснованными расходами произведенные выплаты не считаются, поэтому не будут учтены представителями налоговой инспекции.

Затраты, имеющие отношение к продажам, то есть реализации продукции, можно поделить на:

- косвенные;

- имеющие прямой вид.

К прямым причисляются материальные расходы, начисления по амортизации на основные средства, которые используются в производственном процессе. Помимо прочего, в эту категорию можно отнести оплату труда работникам, находящимся в штате компании, и принимающим участие в производственном и реализационном процессах.

Косвенные же подразумевают все не включенные в категорию прямых затраты, за исключением внереализационных. Подсчет и определение производится за конкретный подотчетный период. По его окончанию в налоговую службу осуществляется предоставление документов на проверку. Включенные в бумаги операции не могут еще раз быть включены в документы за следующие периоды обложения.

Разделы декларации по налогу на прибыль

По состоянию на 2019 г., декларация по налогу на выручку обязательно заключает в себе такие разделы:

- Лист 1 (титульная страница).

- Подраздел 1 «Для фирм, которые делают авансовые платежи и оплачивают налог на доход предприятий» раздела 1 «Размер налогового сбора, который должен быть уплачен в казну, по данным налогоплательщика».

- Лист 2 «Подсчет налога».

- Приложение 1 «Прибыль от реализации и внереализационная прибыль» листа 2.

- Приложение 2 «Убытки, касающиеся производства и реализации, внереализационные затраты и расходы, которые приравниваются к таковым» листа 2.

Внимание! Прочие листы документа необходимо заполнять только тогда, когда у компании имеются соответствующие сведения и параметры для заполнения.

При этом, даже если у компании есть соответствующая информация, заполнять раздел «Для компаний, которые ежемесячно уплачивают авансовые платежи» не требуется. Приложение 4 «Определение размера затрат либо части затрат, которые уменьшают налоговую базу» заполняется лишь за 1-й квартал и 1 год.

Строка 210 листа 02: пример расчета суммы для заполнения

Отдельного рассмотрения требует вопрос заполнения на листе 02 строки 210 декларации по прибыли за год.

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

В ней показываются суммы авансов, начисленные за налоговый период. Источники данных для определения величины авансов будут различаться, а в одной из ситуаций потребуется сделать дополнительный расчет. От чего же зависит значение, показываемое в листе 02 декларации по налогу на прибыль по строке 210 за год? Роль здесь играют 2 момента:

- выбранная налогоплательщиком периодичность начисления авансов (ежемесячная от фактической прибыли или ежеквартальная);

- применение налогоплательщиком, имеющим среднеквартальный доход не выше 15 млн руб., предоставляемого ему п. 3 ст. 286 НК РФ права на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов.

ВНИМАНИЕ! В отчетных периодах 2020 года лимит по доходам увеличен до 25 млн руб. в квартал

Останется ли он таким дальше, смотрите здесь.

О том, какие расчеты в части платежей приходится делать налогоплательщикам, не использующим это право, читайте в материале «Как рассчитать ежемесячные авансовые платежи по налогу на прибыль в течение отчетного периода».

Использование права на уплату авансов только по итогам ежеквартального расчета по существу равнозначно оплате авансов от фактической прибыли за исчисляемые поквартально налоговые периоды. Начисления тех сумм, которые будут представлять собой платежи, осуществляемые в следующем за отчетным периодом квартале, при применении этого права не происходит. Аналогичные последствия имеет помесячный расчет авансов от фактической прибыли. То есть для того, чтобы узнать, какую сумму следует отразить в строке 210 листа 02 за год при использовании каждого из этих расчетов, достаточно посмотреть величину, указанную в строке 180 этого же листа декларации за последний отчетный период:

- за 9 месяцев, если используется право на уплату авансов только по итогам завершающихся ежеквартально отчетных периодов;

- за 11 месяцев, если расчет авансов осуществляется помесячно от фактической прибыли.

Но в ситуации, когда налогоплательщик в подаваемой ежеквартально промежуточной отчетности заполняет и строки 290–340, ему понадобится сделать вычисление суммы, вносимой в строку 210 листа 02 за год. Сложить здесь нужно значение, указанное в строке 180 листа 02 декларации за 9 месяцев, и сумму, отраженную в этом же листе по строке 290.

Покажем, как формируется цифра в строке 210 листа 02 в декларации по прибыли за год на примере ее заполнения.

Предположим, что в декларации по прибыли за 9 месяцев организация в листе 02 по строке 180 показала 180 000 руб. налога, а по строке 290 этого же листа (в качестве авансов, подлежащих помесячной уплате в течение 4 квартала) — сумму 20 000 руб.

При таких данных в годовой декларации по прибыли цифра в строке 210 листа 02 будет равна 180 000 руб. + 20 000 руб. = 200 000 руб.

Еще о заполнении строки 210 читайте в статье «Как заполнить строку 210 в декларации по налогу на прибыль».

См. также:

- «Как заполняется строка 220 листа 02 декларации по налогу на прибыль?»;

- «Как рассчитать строку 290 листа 02 декларации по налогу на прибыль?».

Полный пример заполнения декларации по налогу на прибыль за 2020 год можно найти в КонсультантПлюс, получив бесплатный пробный доступ к системе.

Заполнение декларации на прибыль

Структура декларации зависит от периодичности платежей, наличия у компании обособленных подразделений (филиалов и т.п.), характера проведенных операций. Как и ранее обязательными страницами для заполнения декларации являются:

- титульный лист (Л01);

- подраздел 1.1 или 1.2 или 1.3 раздела 1. Подраздел 1.1 оформляют при ежеквартальной уплате налога, 1.2 — если платежи осуществляют ежемесячно, 1.3 составляют предприятия-инвесторы и компании, имеющие дивидендные доходы;

- Лист 02 (Л02) с расчетом налога;

- прил. № 1 к Л02 (доходы);

- прил. № 2 к Л02 (расходы и убытки).

При наличии «обособок» перечень обязательных к заполнению страниц дополняется приложением № 5 к Л02, а при получении компанией целевых поступлений – листом 07. Оставшиеся листы и разделы формируют, если имеются сведения, необходимые для отражения в них.

Начинают заполнение формы с титула. Данные декларации удобнее формировать, заполняя сначала приложения и листы, в которых раскрывается информация об отдельных операциях, доходах, затратах. Итоги локальных расчетов переносят в Л02, а конечный результат – из Л02 в раздел 1.

В титуле традиционно отражают код налогового периода («34» при поквартальной уплате ННП, «46» – при ежемесячной, «16» или «68» — если плательщиком выступает консолидированная группа плательщиков), порядковый номер корректировки, шифр инспекции ФНС и реквизиты декларанта.

Затем выполняют необходимые расчеты в подразделах к Л02, подсчитывая размер дохода в приложении № 1, а расходов – в приложении № 2. Результаты вносят в Л02 – учитывают начисленные авансы и определяют размер ННП к уплате. Если итогом расчетов стал убыток, его отражают отрицательным показателем в стр. 060 Л02, отрицательное значение базы фиксируют в стр. 100 Л02, а в стр. 120 Л02 указывают 0, так как отрицательный размер налоговой базы для исчисления ННП невозможен. Общая величина начисленного налога отражается в стр. 180 Л02, вне зависимости от факта уплаты, а ранее начисленных авансов – по строке 210. Сумма к доплате (к уменьшению) формируется по строкам 270-281.

Раздел 1 формируется исходя из данных Л02. Суммы ННП к уплате фиксируют в нем с разбивкой по бюджетам.

Пример отражения начисленных авансовых платежей

ООО «Альфа и омега» перечисляет аванс ежемесячно на основе прибыли предыдущего квартала.

Размер авансового платежа, перечисляемого ежемесячно, на I квартал составил 100000 руб.:

- 15000 руб. – в федеральный бюджет

- 85000 руб. – в региональный бюджет

В течение I квартала эти суммы перечислены в соответствующие для перечисления сроки авансовых платежей. Так, за I квартал «Альфой и омега» перечислило авансовых платежей:

- 45000 руб. – в федеральный бюджет

- 255000 руб. – в региональный бюджет

За I квартал ООО получена прибыль в размере 500000 руб. Сумма аванса за I квартал составляет: 500000 руб. * 20% = 100000 руб., в том числе:

- 15000 руб. – в федеральный бюджет (500000 руб. * 3%)

- 85000 руб. – в региональный бюджет (500000 руб. * 17%)

Размер ежемесячного аванса на II квартал составит:

500000 руб. * 20% / 3 = 33333 руб., в том числе:

- 5000 руб. – в федеральный бюджет (500000 руб. * 3% / 3)

- 28333 руб. – в региональный бюджет (500000 руб. * 17% / 3)

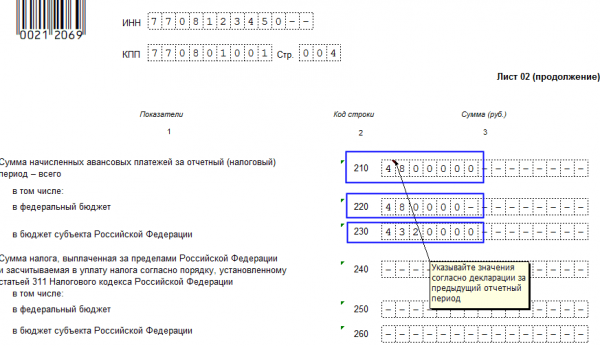

В декларации за I квартал авансовые платежи отражаются в листе 02 декларации (строки 210 – 230):

| Сумма начисленных авансовых платежей за отчетный (налоговый) период – всего, в том числе: | 210 | 500000 |

| в федеральный бюджет | 220 | 15000 |

| в бюджет субъекта РФ | 230 | 85000 |

За II квартал сформировался убыток в сумме 50000 руб. Так, нарастающим итогом с января по июнь сумма прибыли ООО уменьшилась до: 500000 руб. – 50000 руб. = 450000 руб. Аванс за первое полугодие составляет 450000 руб. * 20% = 90000 руб., в том числе:

- в федеральный бюджет 13500 руб. (450000 руб. * 3%);

- в региональный бюджет 76500 руб. (450000 руб. * 17%).

Так как авансовые платежи рассчитываются на основе прибыли за предыдущий период, за II квартал начислены больше, в декларации за 1 полугодие отражена переплата по налогу. Сумма ежемесячных платежей на III квартал считается равной 0.

Подведем итоги

Как видите, когда речь идет о внесении сведений в отчетные документы, большую роль играет выбранный компанией способ выплат налога. В одной ситуации сроки и показания будут иными, чем в другой

Важно хорошо понимать, как влияют различные обстоятельства на ведение документации. Это основная обязанность представителей бухгалтерского отдела компании

Без соответствующих знаний компания рискует не только заработать проблемы с налоговой, но и разориться полностью. Внимательно отбирайте специалиста на должность бухгалтера своей компании, и если у него возникнут сложности с заполнением 210 строки в декларации на прибыль, дайте ему прочесть нашу статью.

Способ заполнения 210 строки напрямую зависит от метода совершения выплат

Не нашли ответа на свой вопрос?

Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас:

8-804-333-11-40 (Работаем по всей России)

Это быстро и бесплатно!