Строка 170 декларации ндс — что отражается в 2020 — 2021 гг

Содержание:

- Восстановление при полном изменении условий налогообложения

- Порядок заполнения декларации по ндс

- Заполнение налоговой декларации по НДС

- Раздел 3

- Восстановление налога по строке 090 раздела 3 декларации по НДС

- Строка 030 — Коды операций

- Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

- Строка 050 — Дата начала начисления амортизации по объекту недвижимости

- Строка 060 — Стоимость объекта недвижимости без учета сумм налога

- Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

- Строка 080 графа 1 — Календарные годы

- Строка 080 графа 2 — Дата начала использования объекта недвижимости

- Строка 080 графа 3 — Доля в процентах

- Проверка декларации по НДС

- Исходные данные

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Стр. 080 в разделах 8–12 декларации по НДС

- Заполнение Раздела 4

- Где отразить восстановленный налог

- Пример заполнения строки 070 в декларации по НДС в разделе№3

Восстановление при полном изменении условий налогообложения

Здесь речь пойдет о следующих ситуациях:

- освобождение по ст. 145 и 145.1 НК РФ;

- полный переход на спецрежим — УСН, ЕНВД или ПСН;

О восстановлении НДС при переходе на УСН читайте в нашей статье.

переход к ведению только необлагаемой деятельности (освобождаемой от налога, не признаваемой объектом обложения или выполняемой вне РФ).

Период, предназначенный для осуществления восстановления, может различаться:

- в квартале, предшествующем началу работы в новых условиях, восстановление делают в случае перехода на спецрежим, при освобождении по ст. 145 (если его применяют с начала квартала) и ст. 145.1 НК РФ;

- в квартале начала работы в новых условиях восстановление осуществляют при переходе к необлагаемым операциям и при освобождении по ст. 145 НК РФ, если освобождение начинает действовать не с первого месяца квартала.

Восстановление во всех этих ситуациях будет происходить в одинаковом порядке:

- восстанавливают в полном объеме весь налог, относящийся к тем расходам, которые будут формировать затраты уже при новой системе налогообложения;

- сумму налога, относящегося к ОС и НМА, высчитывают в пропорции к их остаточной стоимости (подп. 2 п. 3 ст. 170 НК РФ);

Пример расчета НДС к восстановлению по ОС при переходе на УСН от КонсультантПлюс Организация, применяющая ОСН, приобрела шлифовальный станок. Его первоначальная стоимость составила 543 000 руб. (без НДС). К вычету был заявлен НДС в размере 108 600 руб. Организация решила перейти на УСН со следующего года. Остаточная стоимость станка на конец текущего года — 371 050 руб. Посмотреть пример полностью можно в К+, получив бесплатный пробный доступ к системе.

используют особые правила восстановления для недвижимости (ст. 171.1 НК РФ), которая на дату перехода к новому режиму амортизирована на неполную стоимость или используется плательщиком меньше 15 лет.

Недвижимостью следует считать также затраты на СМР и приобретение судов (морских, речных и воздушных). Восстановление такого НДС делают по 1/10 его полной суммы, относящейся к объекту, на протяжении 10 лет, отсчитываемых с года начала амортизации (п. 4 ст. 171.1 НК РФ). Полную сумму налога формирует не только НДС поставщиков, но и налог, предъявлявшийся к вычету по СМР, осуществленным хозспособом. Если применение объекта в необлагаемой деятельности начато позже года начала амортизации, то реальный период восстановления составит меньше 10 лет. Восстанавливать расчетную сумму нужно в последнем квартале каждого года. В случае проведения реконструкции величину восстанавливаемого налога и срок восстановления корректируют с учетом особенностей, содержащихся в п. 6 и 8 ст. 171.1 НК РФ.

Восстановленную сумму учитывают как расход в расчете налога на прибыль или налога УСН (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий уже в процессе применения нового режима, включают в стоимость приобретений (п. 4 ст. 170 НК РФ).

Порядок заполнения декларации по ндс

Налоговики и следователи договорились, кого можно считать «налоговыми злоумышленниками»

Следственный комитет и Налоговая служба разработали методические рекомендации по установлению фактов умышленной неуплаты налогов и формированию доказательной базы.

Отделения ПФР не вправе требовать у компаний нулевые СЗВ-М

Недавно Алтайское отделение ПФР выпустило неоднозначное информационное сообщение, касающееся правил представления СЗВ-М. В информации говорилось, что «даже в случае отсутствия работников, трудящихся по найму, работодатель все равно подает сведения, но только без указания списка застрахованных лиц».

В ПБУ «Учетная политика» внесены изменения

С 06.08.2017 года вступают в силу поправки в ПБУ 1/2008 «Учетная политика организаций». Так, в частности, установлено, что в случае, когда федеральными стандартами не предусмотрен способ ведения бухучета по конкретному вопросу, компания может разработать свой способ.

Недобросовестным налогоплательщикам могут отказать в приеме отчетности

Хабаровские налоговики сообщили, что территориальные инспекции вправе не принимать декларации у организаций, обладающих признаками недобросовестных плательщиков.

Как давать пояснения к расчету по взносам

Если в расчете по взносам отражены необлагаемые суммы либо пониженные тарифы, то при камеральной проверке расчета ИФНС направит вам требование. В нем она запросит документы, подтверждающие обоснованность отражения таких сумм и тарифов. Ваша задача — правильно ответить на это требование.

Утвержден новый порядок работы налоговиков с невыясненными платежами

Суточные разъездным работникам: начислять ли НДФЛ и взносы

Если работа сотрудника связана с постоянными разъездами, то суммы выдаваемых ему суточных не облагаются ни взносами, ни НДФЛ в полном объеме, а не только в пределах общего лимита.

Заполнение налоговой декларации по НДС

Актуально на: 27 марта 2017 г.

Налоговая декларация по НДС

Все плательщики НДС обязаны подавать декларации по НДС по итогам каждого квартала (утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Декларации могут быть представлены ими в ИФНС только в электронном виде путем передачи по телекоммуникационным каналам связи – ТКС (ст. 163. п. 5 ст. 174 НК РФ ).

Коммерческая организация, которая просто продает и покупает товары (не выполняет обязанности налогового агента по НДС, не совершает экспортных операций, не работает как посредник) должна заполнить в декларации:

- титульный лист;

- раздел 1, где показывается сумма НДС к уплате (к возмещению из бюджета);

- раздел 3. В нем отражается расчет суммы налога;

- разделы 8 и 9, в которых указываются сведения из книг покупок и книг продаж, соответственно.

Также, возможно, понадобится заполнить раздел 7 налоговой декларации по НДС. В нем отражаются не облагаемые НДС операции, в том числе освобожденные от обложения НДС.

Остальные разделы декларации также имеют свое предназначение и их необходимо заполнять тем налогоплательщикам и налоговым агентам, у которых в прошедшем периоде, были соответствующие операции. Например, если вы выступаете в качестве налогового агента по НДС, то должны будете заполнить еще и раздел 2 декларации.

Порядок заполнения налоговой декларации по НДС

Заполнение налоговой декларации по НДС начинается с титульного листа. Оно происходит по общим правилам (раздел III Порядка заполнения декларации, утв. Приказом ФНС России от 29.10.2014 N ММВ-7-3/558@ ). Здесь внимательнее нужно быть с кодом налогового периода. Поскольку в нем ошибиться, пожалуй, проще всего.

Данные о счетах-фактурах, зарегистрированных в книге покупок, по которым налог принимается к вычету, указываются в разделе 8 (код вида операции, номер и дата счета-фактуры, ИНН и КПП продавца, стоимость покупок по счету-фактуре, сумма НДС, принятая к вычету, и др.). А сведения о счетах-фактурах, зарегистрированных в книге продаж, должны быть отражены в разделе 9 (код вида операции, номер и дата счета-фактуры, ИНН и КПП покупателя, стоимость продаж по счету фактуре, сумма НДС по определенной ставке и др.).

На основании информации, которая содержится в разделах 8 и 9, заполняется раздел 3 декларации. А после раздела 3 можно переходить и к заполнению раздела 1.

Лучше разобраться с тем, как заполнить налоговую декларацию по НДС, поможет образец заполненной декларации по НДС. Он приведен на странице.

Заполнение налоговой декларации по НДС

Для правильного заполнения этого документа стоит придерживаться общих правил заполнения:

- Пользоваться только утвержденной на законодательном уровне формой документа. Если заполнение происходит в бумажном виде, то можно заполнять от руки или на компьютере. В последнем случае распечатывать декларацию следует на листах формата А4. Скреплять степлером не разрешено.

- В каждой строке может быть проставлен только 1 показатель. В остальных клетках обязательно нужно проставить прочерки. Вписывать данные нужно с левого края каждой строки.

- Все суммы необходимо указывать строго в полных рублях. Копейки следует округлять (если 50 копеек и больше, то округление происходит в большую сторону, если меньше – в меньшую).

- Если заполнение происходит вручную, то текстовые строки следует заполнять печатными буквами. Можно использовать чернила синего, фиолетового или черного цветов. На компьютере следует использовать шрифт Courier New, размер 16, 17, 18.

Все разделы нужно заполнять, учитывая нормы законодательства. Стоит учитывать, что за предоставление в налоговую инспекцию декларации с неверно указанными данными, налогоплательщика ожидают последствия.

Пример заполнения декларации НДС. Фото: towhite.win

Нулевая налоговая декларация

Нулевая декларация – это подвид декларации по НДС, который подают те налогоплательщики, которые за определенный отчетный период не вели деятельности.

Организация или ИП могут на некоторое время приостановить свою деятельность, но это не значит, что им уже не нужно представлять в налоговую службу отчетность. В таких случаях и заполняется нулевая декларация.

Главной особенностью такого документа является то, что в тех строках, где должна упоминаться сумма налога, нужно ставить прочерки.

Обязательным к заполнению остается только титульный лист, а также страница с информацией об организации. Оба эти листа нужно подписать.

Подавать нулевую декларацию нужно в то же время, что и обыкновенную – до 25 числа следующего за кварталом месяца.

Особенности заполнения декларации по НДС за 4 квартал

Декларация за 4 квартал заполняется по итогам прошедшего года, так как необходимо подать отчетность по итоговой сумме НДС. Поэтому такая декларация считается годовой.

Такая декларация должна быть подана до 25 числа следующего календарного месяца. Для четвертого квартала это будет 25 января следующего года.

Годовую декларацию должны подавать те налогоплательщики, которые обязаны уплачивать налог по НДС. Если для них это не является обязанностью, то и декларацию по итогам года они не заполняют.

Передавать в Федеральную налоговую службу декларацию за 4 квартал необходимо только в электронной форме через спецоператоров, которые имеют на это полномочия. Уточненные декларации также подаются только в электронном виде.

Как подать налоговую декларацию через Интернет вы можете прочесть тут.

Если декларация за 4 квартал сдана на бумаге, то она будет считаться недействительной. В этом правиле нет исключений, которые зависят от количества сотрудников, которые оплачивают налог.

С начала 2017 года пояснения к налоговым декларациям также необходимо оформлять в электронном виде. В случае проведения камеральной проверки комиссия может запросить пояснения.

Заполненный бланк декларации по НДС. Фото: thebit48man.ru

Ответственность за неподачу документа

Если декларация по НДС за определенный квартал не была подана в соответствующие сроки, то на налогоплательщика ожидают штрафные санкции. Штраф может быть наложен в размере 5% от размера уплаченного НДС.

Штрафные санкции начисляются за каждый месяц просрочки, но общий размер санкций не может превышать 30% от суммы НДС и быть меньше 1 тысячи рублей.

К заполнению налоговой декларации необходимо подходить максимально внимательно и ответственно.

Подавать документ в налоговую инспекцию следует, строго соблюдая сроки, так как просрочка грозит большими штрафами. В случае возникновения дополнительных вопросов по заполнению отчетности следует обратиться к налоговому инспектору за разъяснениями.

Пошаговая инструкция по заполнению налоговой декларации НДС находится в этом видео:

Не забудьте добавить «FBM.ru» в источники новостей

Раздел 3

В этом разделе собираются все данные для расчета налога. В него включаются операции, облагаемые НДС по обычным и расчетным ставкам, а также вычеты.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период. Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

По строке 200 указывается налог, начисленный к уплате в бюджет.

Восстановление налога по строке 090 раздела 3 декларации по НДС

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

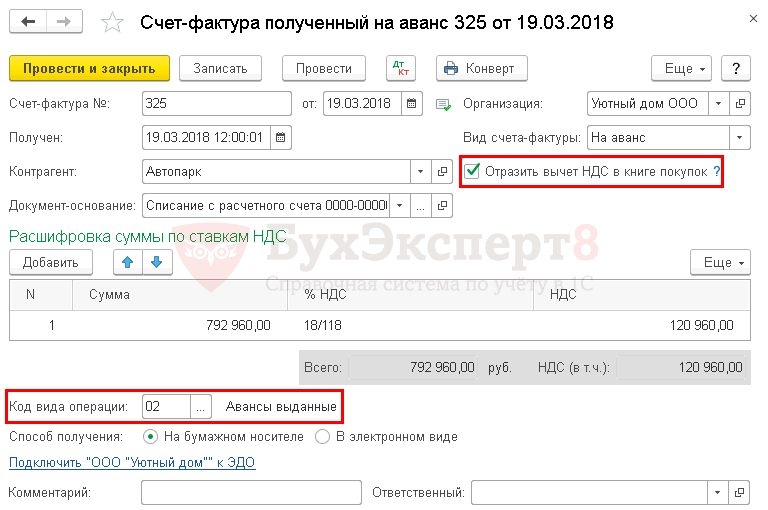

Строка 030 — Коды операций

По строке 030 отражаются коды операций по объектам недвижимости в соответствии с приложением N 1 к настоящему Порядку.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 040 — Дата ввода объекта недвижимости в эксплуатацию

По строке 040 отражается дата ввода объекта недвижимости в эксплуатацию (число, месяц и календарный год, в котором объект недвижимости введен в эксплуатацию по данным бухгалтерского учета) для целей начисления амортизации в бухгалтерском учете.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 050 — Дата начала начисления амортизации по объекту недвижимости

По строке 050 отражается дата начала начисления амортизации по объекту недвижимости в соответствии с пунктом 4 статьи 259 Кодекса (до 1 января 2009 года — абзацем вторым пункта 2 статьи 259 Кодекса). Год, указанный по этой строке, должен совпадать с годом, указанным в первой строчке графы 1 по строке 080.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 060 — Стоимость объекта недвижимости без учета сумм налога

По строке 060 отражается стоимость объекта недвижимости без учета сумм налога на дату ввода его в эксплуатацию по данным бухгалтерского учета, начиная с 1 января 2006 г.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 070 — Сумма налога, принятая к вычету по объекту недвижимости

По строке 070 отражается сумма налога, принятая к вычету по объекту недвижимости по данным деклараций.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 1 — Календарные годы

В первой строчке в графе 1 по строке 080 отражается календарный год, в котором начато начисление амортизации по объекту недвижимости по данным налогового учета.

В графе 1 по строке 080 указываются календарные годы в порядке возрастания. Показатели, составленные за первый календарный год или предшествующие календарные годы календарному году, за который составляется приложение N 1, переносятся из граф 2 — 4 по строке 080 (граф 8, 10 — 11 по строке 020 приложения к декларации, составленной за 2006 и 2007 годы по форме, утвержденной Приказом Минфина России от 7 ноября 2006 г. N 136н «Об утверждении формы налоговой декларации по налогу на добавленную стоимость и Порядка ее заполнения» (зарегистрирован Минюстом России 30 ноября 2006 г., регистрационный номер 8544)), составленных за эти годы, в графы 2 — 4 по строке 080 в соответствующие строчки приложения N 1, составленного за календарный год, указанный на титульном листе в показателе «Отчетный год».

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 2 — Дата начала использования объекта недвижимости

В графе 2 по строке 080 отражается дата начала использования объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса в календарном году, за который составляется приложение N 1. В случае если у налогоплательщика в течение календарного года, за который составляется приложение N 1, отсутствуют случаи использования данного объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса, то в графах 2 — 4 по строке 080 ставятся прочерки.

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Строка 080 графа 3 — Доля в процентах

В графе 3 по строке 080 отражается доля в процентах, определяемая исходя из стоимости отгруженных в календарном году, за который составляется приложение N 1, товаров (работ, услуг), переданных имущественных прав, не облагаемых налогом и указанных в пункте 2 статьи 170 Кодекса, в общей стоимости товаров (работ, услуг), имущественных прав, отгруженных (переданных) в календарном году, за который составляется приложение N 1. Доля в процентах округляется с точностью до десятичного знака (т.е. округляется до одного знака после запятой).

(Приложение N 2 к Приказу Министерства финансов Российской Федерации от 15.10.2009 N104н)

Проверка декларации по НДС

Перед тем как подать отчетность, необходимо самостоятельно проверить правильность расчетов. Для этого можно также воспользоваться контрольными соотношениями.

Онлайн-сервисы, с помощью которых подается декларация, предлагают выполнить проверку отправляемого отчета до его отправки. Контур.Экстерн проверяет декларацию на соответствие формату и проводит внутридокументные проверки приложений. Кроме того, после заполнения декларации данные из Контур.Экстерна автоматически передаются в сервис Контур.НДС+, который сравнивает ваши счета-фактуры, книги и журналы с данными ваших контрагентов. Если найдутся расхождения, вы увидите информацию о них и сможете устранить имеющиеся несоответствия. В Контур.НДС+ уже загрузили свои данные более 200 тысяч организаций. Если ваш контрагент не пользуется сервисом, его можно пригласить.

После отправки отчетной формы следует отправить запрос на сверку с налоговой, чтобы убедиться в отсутствии расхождений.

Исходные данные

Итак, для примера возьмем организацию, которая занимается оптовой торговлей. Организация закупает товары как на внутреннем рынке, так и путем импорта. Товары могут быть реализованы по ставкам 18% и 0%. При этом организация ведет раздельный учет НДС.

В первом квартале 2021 года в учете зарегистрированы операции:

- Выданы авансы поставщикам, сформированы счета-фактуры на аванс;

- Получены авансы от покупателей, сформированы счета-фактуры на аванс;

- Приобретены товары под деятельность, облагаемую НДС 18%;

- Приобретены товары под деятельность, облагаемую НДС 0%;

- Приобретены импортные товары, зарегистрирован таможенный НДС;

- Зарегистрирован входящий НДС по услугам сторонних организаций, который должен быть распределен на операции по 18% и 0%;

- Приобретено основное средство по ставке НДС 18%, сумму налога необходимо распределить на операции по разным ставкам НДС;

- Реализованы товары по ставке НДС 18%;

- Реализованы товары под деятельность, облагаемую НДС 0%;

- Часть товаров, по которым НДС по ставке 18% ранее был принят к вычету, реализована по ставке 0% – отражено восстановление НДС, принятого к вычету;

- Отражена отгрузка без перехода права собственности и затем реализация отгруженных товаров;

- Подтверждена ставка 0% для реализаций;

- Выполнены регламентные операции по НДС – сформированы записи книги продаж и покупок, распределен НДС на операции по 18% и 0%, подготовлены записи книги покупок для ставки 0%.

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

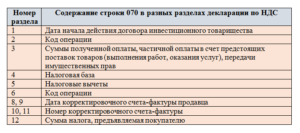

Стр. 080 в разделах 8–12 декларации по НДС

В разделе 7 декларации строка 080 не присутствует, а в последующих разделах указываются преимущественно даты. Узнайте подробнее:

- Разд. 8, стр. 080. Дата внесения исправлений в корректировочный счет-фактуру — информация из книги покупок (п. 46.5 Порядка).

- Разд. 9, стр. 080. Дата внесения исправлений в корректировочный счет-фактуру — данные из книги продаж (пп. 47.4 и 48.6 Порядка).

- Разд. 10, стр. 080. Дата выставленного счета-фактуры, выписанного для коррекции операций, осуществляемых в пользу другого лица по комиссионным, агентским или экспедиционным договорам (п. 49.4 Порядка).

- Разд. 11, стр. 080. Дата полученного счета-фактуры, выписанного для коррекции операций, осуществляемых в пользу другого лица по комиссионным ,агентским или экспедиционным договорам (пункт 50.4 Порядка).

- Разд. 12, стр. 080. В строку, согласно п. 51.5 Порядка, вносят данные, отражающие стоимость товаров/услуг с суммой НДС, подлежащей уплате в госбюджет и указываемой в счетах-фактурах неплательщиками налога или плательщиками по операциям, не облагаемым от НДС (п. 5 ст. 173 НК РФ). Отображается в графе 9 формы счета-фактуры, утвержденной постановлением Правительства России от 26.12.2011 № 1137.

***

При заполнении стр

080 декларации обращайте внимание, чему посвящен рассматриваемый раздел. Если операций, подлежащих внесению в декларацию, несколько, то стр

080 заполняется на отдельном листе по каждой из операций. Ответственно подойдите к заполнению этой строки в разделах 2 и 3.

Еще больше материалов по теме в рубрике: «НДС».

Более полную информацию по теме вы можете найти в КонсультантПлюс.

Пробный бесплатный доступ к системе на 2 дня.

Заполнение Раздела 4

Раздел 4 «Расчет суммы налога по операциям по реализации товаров (работ, услуг), обоснованность применения налоговой ставки 0 процентов по которым документально подтверждена» заполняется с учетом кодов операций, отражаемых в разделе III «Операции, облагаемые по налоговой ставке 0 процентов» справочника «Коды операций (Приложение № 1 к Порядку заполнения Декларации).

Так, отредактированы в соответствии с действующими положениями НК РФ наименования кодов: 1010441, 1010444, 1010445, 1011407, 1011408, 1011409.

Добавлены коды:

- 1011446 – Реализация услуг, оказываемых при международных воздушных перевозках непосредственно в международных аэропортах РФ, по перечню, утверждаемому Правительством РФ;

- 1011452 – Реализация услуг по внутренним воздушным перевозкам пассажиров и багажа при условии, что пункт отправления, пункт назначения пассажиров и багажа, а также все промежуточные пункты маршрута перевозки в случае их наличия расположены вне территории Московской области и территории города федерального значения Москвы;

- 1011453 – Реализация работ (услуг) по перевозке (транспортировке) товаров морскими судами из пункта отправления на территории РФ до пункта выгрузки или перегрузки (перевалки) на территории РФ на морские суда в целях дальнейшего вывоза указанных товаров из РФ;

- 1011454 – Реализация услуг по ледокольной проводке морских судов: осуществляющих перевозку товаров, вывозимых из РФ, в том числе до пункта выгрузки или перегрузки (перевалки) указанных товаров на территории РФ в целях их дальнейшего вывоза из РФ; следующих в пункт отправления на территории РФ для погрузки товаров в целях их дальнейшего вывоза из РФ, в том числе перевозки (транспортировки) погруженных товаров до пункта выгрузки или перегрузки (перевалки) на морские суда на территории РФ в целях дальнейшего вывоза из РФ.

Где отразить восстановленный налог

Шаг 1. В книге продаж зарегистрируйте (Пункт 16 Правил ведения книг покупок и книг продаж): (или) реквизиты того счета-фактуры, на основании которого НДС принимался к вычету (ранее зарегистрированного в книге покупок, в том числе и авансового). При этом в книге продаж надо указать: — в графах 1 — 3а — дату и номер счета-фактуры поставщика, его наименование, ИНН и КПП; — в графе 3б — дату, когда была оплачена стоимость имущества поставщику; — в графах 4 — 6б — общую стоимость имущества, с которой восстанавливается налог, вместе с НДС, а также отдельно стоимость имущества (без НДС), с которой налог восстанавливается, и саму сумму восстанавливаемого НДС; (или) справку бухгалтера, если на дату восстановления НДС у вас отсутствуют счета-фактуры, например, в связи с истечением срока их хранения (Подпункт 8 п. 1 ст. 23 НК РФ). В этой справке надо отразить рассчитанную сумму НДС, подлежащую восстановлению (Письмо Минфина России от 20.05.2008 N 03-07-09/10). Тогда в книге продаж надо будет указать: — в графе 1 — дату и номер бухгалтерской справки; — в графе 5б — сумму восстанавливаемого НДС. Остальные графы можно не заполнять. Шаг 2. В декларацию по НДС, в строку 090 разд. 3, из Книги продаж перенесите общую сумму налога, подлежащую восстановлению. И еще: отдельно по строке 110 (включается в строку 090) разд. 3 выделите сумму НДС, восстановленную по авансовому счету-фактуре. Кроме того, по каждому объекту недвижимости, амортизация по которому начала начисляться после 01.01.2006, надо заполнить отдельное Приложение N 1 к разд. 3. Это Приложение надо представлять в налоговую инспекцию один раз в год и включить в состав декларации по НДС за IV квартал текущего года (Пункт 39 Порядка) . В нем рассчитывается сумма НДС, подлежащая ежегодному восстановлению по недвижимости. Из графы 4 строки 080 Приложения N 1 сумму восстанавливаемого налога надо перенести в строку 090 разд. 3 декларации по НДС за IV квартал (Пункт 39.18 Порядка). Шаг 3. В бухгалтерском и налоговом учете сумма восстановленного налога по имуществу учитывается по-разному в зависимости от ситуации. Так, по имуществу, переданному в качестве вклада в уставный капитал, сумму восстановленного налога: — в бухгалтерском учете включите в первоначальную стоимость финансовых вложений (отражается по дебету счета 58) (Письмо Минфина России от 30.10.2006 N 07-05-06/262); — в налоговом учете не учитывайте в составе расходов ни при передаче имущества, ни при продаже доли в уставном капитале (Подпункт 1 п. 3 ст. 170, п. 3 ст. 270 НК РФ). А во всех других ситуациях сумму восстановленного налога по имуществу (кроме восстановленного НДС с перечисленного аванса) и в бухгалтерском учете, и в целях исчисления налога на прибыль учитывайте в прочих расходах (Пункт 11 ПБУ 10/99 «Расходы организации», утв. Приказом Минфина России от 06.05.1999 N 33н; пп. 2 п. 3 ст. 170, ст. 264 НК РФ).

Пример заполнения строки 070 в декларации по НДС в разделе№3

Общество с ограниченной ответственностью «ОкнаПласт» занимается оптовыми поставками пластиковых окон по заказам покупателей. Договора заключаются с покупателем только при условии предоставления аванса в размере от 10% до 30% от договорной суммы поставки.

Во втором квартале 2020года ООО «ОкнаПласт»:

- Реализовали товара на сумму 29 688 800 руб. (в т. ч. НДС = 4 528 800 руб.);

- Предоплата получена в размере 14 903 400 руб. (НДС = 14 903 400 руб. × 18 / 118 = 2 273 400 руб.);

- Приобретения у поставщика пластика и остальных комплектующих в размере 10 055 960 руб., включая НДС = 1 533 960 руб.

Следовательно, во втором квартале:

- начисленный НДС составил 6 802 200 руб. (4 528 800 руб. + 2 273 400 руб.);

- НДС к вычету: 1 533 960 руб.;

- НДС к уплате: 6 802 200 руб. – 1 533 960 руб. = 5 268 240 руб.