Формирование записей в книге покупок в 1с 8.3

Содержание:

- Первичные документы

- Что отражается в документе?

- Изменились формы книг покупок и продаж.

- Срок хранения

- Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

- Инструкция по заполнению книги

- Книга покупок по постановлению 1137

- Что не попадает в книгу покупок

- Проверка книги продаж

- Когда вести книгу продаж?

- Общие требования к заполнению КУДиР

- Когда вести книгу покупок?

- Книга покупок по постановлению 1137

Первичные документы

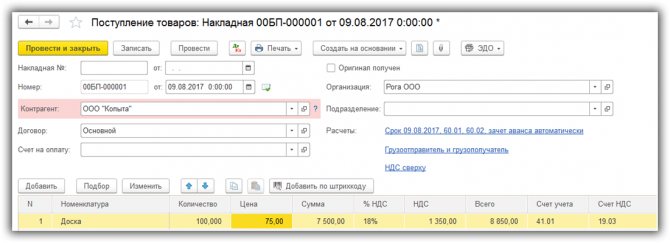

Поступление товаров

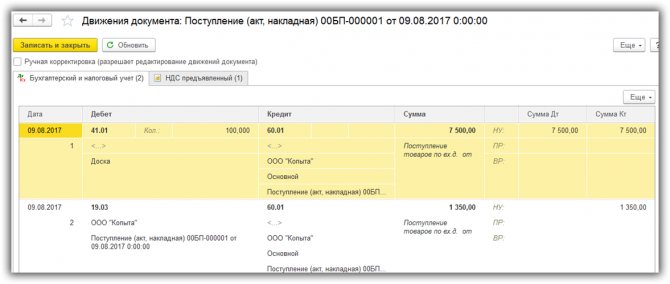

По регистру БУ и НУ документ создал два движения: 7500 и 1350 рублей (по НДС).

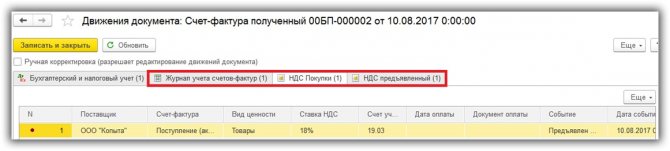

Счет-фактура полученный

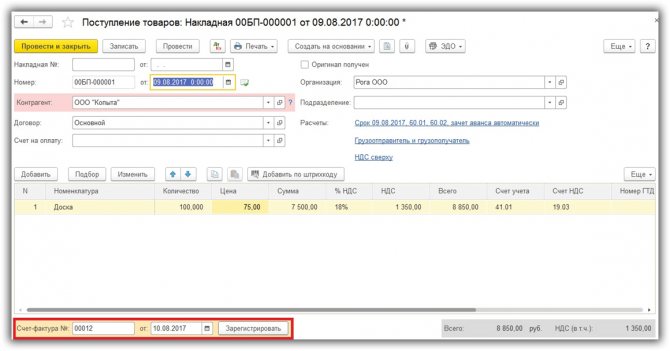

Теперь мы должны зарегистрировать полученный от поставщика счет-фактуру. Сделать это можно непосредственно из карточки документа, введя номер и дату счет-фактуры.

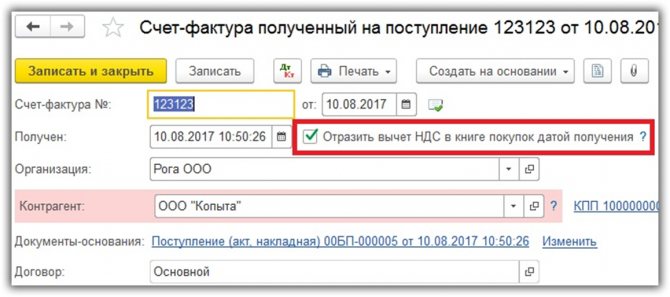

Счет-фактура создался и заполнился полностью в автоматическом режиме.

Обратите внимание, что у нас автоматически установился флаг в пункте «Отразить вычет НДС в книге покупок датой получения». Если он не установлен, то отражение в книге покупок будет не датой счет-фактуры, а датой документа поступления

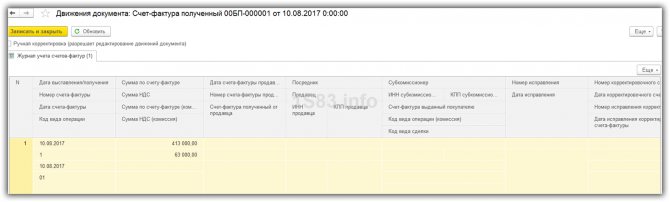

Документ создал по одному движению сразу в четырех регистрах. В книгу покупок заносятся суммы именно из регистра накопления «НДС покупки». Так же данная счет-фактура отразилась в журнале учета. В регистре «НДС предъявленный» учтена расходная часть по совершенной покупке.

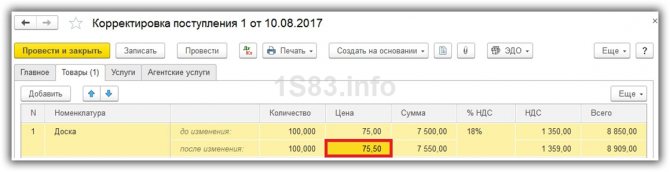

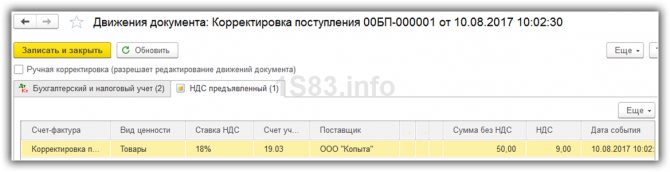

Корректировка поступления

Отразить эти изменения в 1С 8.3 можно непосредственно из документа поступления. Выберите пункт «Корректировочный счет-фактура» из меню «Создать на основании».

В созданном автоматически документе перейдем на закладку «Товары» и изменим в строке «после изменения» цену за одну доску с 75 рублей на 75,5 рублей.

Данный документ вычислил разницу в размере 50 рублей, а так же НДС от этой суммы и отразил его в регистре «НДС предъявленный».

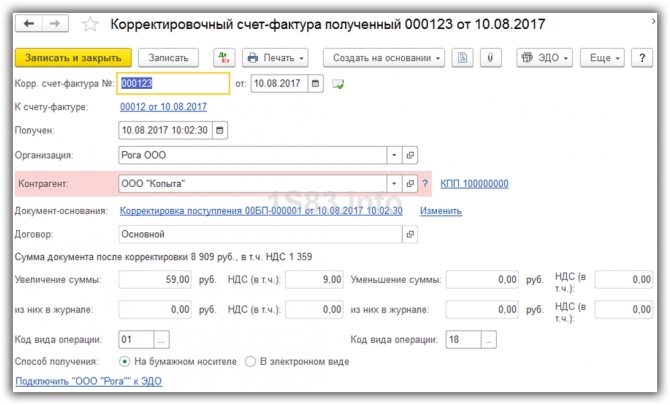

Корректировочный счет-фактура полученный

Так же как и при обычном поступлении для корректировочного, тоже нужно указывать счет-фактуру. Сделать это можно аналогичным описанному ранее способу, введя в документ корректировки ее дату и номер. После этого нажмите на кнопку «Зарегистрировать».

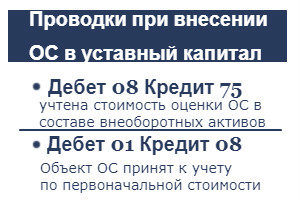

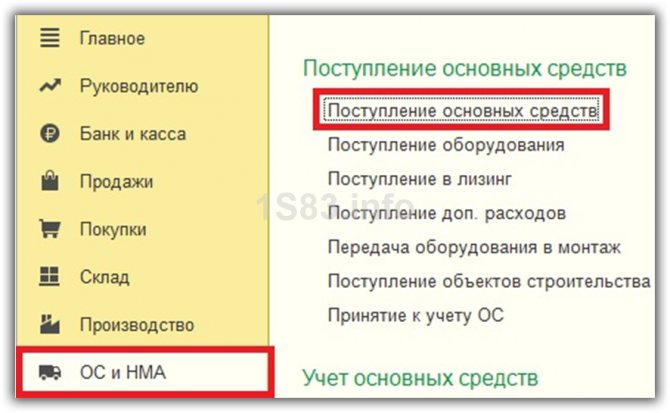

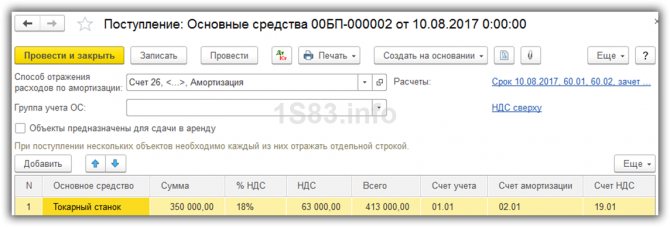

Поступление основных средств

Отразим в программе 1С:Бухгалтерия 3.0 покупку токарного станка стоимостью 350 000 рублей в качестве основного средства.

Обратите внимание, что получить вычет по НДС за основное средство нельзя получить, пока вы не примите его к учету. Поступим проще и создадим не поступление основных средств, а поступление оборудования

Документ с данным видом операции позволяет сразу же принять к учету наш станок.

В этом документе сразу указываются данные для принятия к учету, в том числе и по амортизации.

Если перейти в 1С к проводкам поступления основных средств, вы увидите движения по поступлению и по принятию к учету в бухгалтерском регистре, а так же «НДС предъявленный».

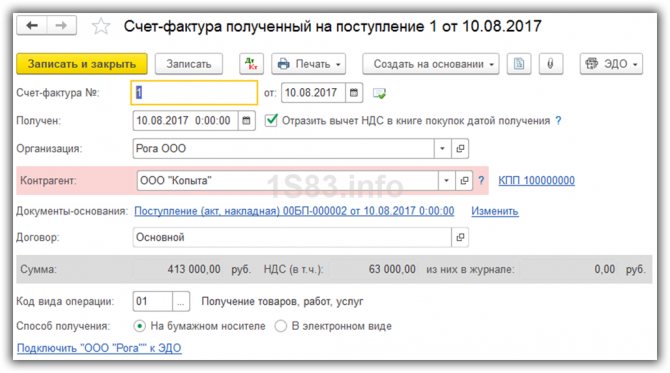

Счет-фактура полученный

Счет-фактура регистрируется точно таким же способом, как и при поступлении товаров и услуг. В ней у нас отразилась общая сумма в размере 413 000 рублей, в том числе НДС 63 000 рублей.

При проведении данный счет-фактура отразился в соответствующем журнале учета.

Что отражается в документе?

Книга покупок содержит:

- В шапке прописывают сведения о налогоплательщике-покупателе, то есть его полное или сокращенное название по уставным документам (или ФИО индивидуального предпринимателя, ИНН и КПП). Данные о налоговых циклах (с датами начала и завершения).

- В табличной части идет информация о документах, по которым производится расчет НДС и его величина.

ставкам

Если поставка предназначается для облагаемых и необлагаемых действий, то документ составляется на величину вычета после определения размера учитываемой доли (пункт 6 Правил ведения).

Изменения в Законодательстве

В связи в ступившими в силу изменениями в Законодательстве, налогоплательщики с 2015 года обязаны предоставлять отчетность исключительно в электронном виде, в связи с чем появилась необходимость подключения к электронному документообороту.

Кроме того, необходимо в документе заполнять большее количество граф, а если отчетность будет сдаваться по старому образцу, Налоговая инспекция может наложить штраф в размере 30 тысяч рублей. Новые правила регламентируются приказом ФНС под номером ММВ-7-3/558, который был издан в 2014 году.

Как правильно заполнить этот документ?

На титульном листе и в верхней части каждой страницы указываются:

- наименование компании-покупателя;

- КПП и ИНН.

Как правило, заполнение граф документа не вызывает трудностей, за исключением нескольких пунктов, на которые стоит рассмотреть подробнее:

- В 1 графу вносится отметка о порядковом номере записи о счет-фактуре.

- В 6 графе запись оставляется только в случае регистрации документов, выписываемых при реализации продукции, ввезенной на территорию России — указывается страна, откуда прибыл товар и номер таможенной декларации. Если реализуется российский товар, то указывается только страна-производитель.

- Графы 8-11 отражают суммы покупок и НДС, исчисленные по установленным налоговым ставкам. Данные графы (за исключением 10) состоят из двух частей — в первой указывается стоимость проданной продукции без НДС, а во второй — сумма НДС.

- В 10 графе указывается полная сумма покупок, которая облагается 0% НДС. Заполняется столбец теми налогоплательщиками, которые занимаются экспортом продукции и сами непосредственно связаны с реализацией и производством вывозимых товаров.

Любые изменения должны вноситься на отдельном дополнительном листе, каждый из которых является неотъемлемой частью документа. В верхней части дополнительного листа обязательно указывается дата его составления.

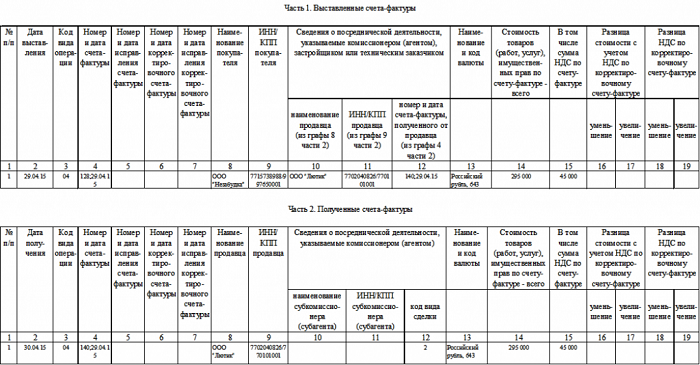

Изменились формы книг покупок и продаж.

При этом нельзя сказать, что формы книги покупок и книги продаж изменились существенно: поправки затронули некоторые графы.

Так, в книге покупок исправлено сводное наименование граф 11 и 12. Прежнее наименование – «Сведения о посреднике (комиссионере, агенте)». Теперь учтены еще некоторые категории налогоплательщиков – «Сведения о посреднике (комиссионере, агенте, экспедиторе, лице, выполняющем функции застройщика)».

То есть в настоящий момент эти графы заполняются не только посредником (комиссионером, агентом), приобретающим товары (работы, услуги), имущественные права (далее – ТРУИП) по договору комиссии (агентскому договору) от своего имени для покупателя-комитента (принципала), но и экспедитором, застройщиком или заказчиком, выполняющим функции застройщика, приобретающими ТРУИП от своего имени для инвестора, клиента.

Графа 13 книги покупок теперь называется «Регистрационный номер таможенной декларации», именно такой номер теперь надо указывать и в счете-фактуре. Тот же номер приводится и в графе 3 «Номер и дата счета-фактуры продавца» книги покупок при отражении в ней суммы НДС, уплаченной при ввозе товаров на территорию РФ (абз. 2 пп. «е» п. 6 Правил ведения книги покупок). Если таможенных деклараций несколько, то названные номера перечисляются через разделительный знак «;» («точка с запятой»).

По-прежнему в графе 3 книги покупок отражаются номер и дата заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС, но уточнено, что при ввозе на территорию РФ с территории государства – члена ЕАЭС товаров, в отношении которых взимание НДС осуществляется налоговыми органами в соответствии с Договором о Евразийском экономическом союзе от 29.05.2014 и Протоколом о порядке взимания косвенных налогов и механизме контроля за их уплатой при экспорте и импорте товаров, выполнении работ, оказании услуг (приложение 18 к указанному договору).

Регистрационный номер таможенной декларации надо теперь указывать и в книге продаж – с этой целью введена новая графа – 3а. Но заполнять ее надо не всем налогоплательщикам, а только тем, кто оформляет декларации при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области.

В книгу продаж введена и еще одна новая графа – 3б. Она называется «Код вида товара». Этот код указывается в соответствии с единой ТН ВЭД ЕАЭС в отношении товаров, вывезенных за пределы территории РФ на территорию государства – члена ЕАЭС. При отсутствии показателя графа 3б не заполняется (новый пп. «е.2» п. 7 Правил ведения книги продаж).

Здесь учтено, что, хотя согласно пп. 1 п. 3 ст. 169 НК РФ налогоплательщик обязан составлять счета-фактуры, вести книги покупок и продаж при совершении операций, признаваемых объектом обложения НДС, от этой обязанности он освобождается в отношении операций, не подлежащих налогообложению в соответствии со ст. 149 НК РФ.

Но такое освобождение не распространяется на операции по реализации товаров, вывезенных за пределы территории РФ на территорию государства – члена ЕАЭС (пп. 1.1 п. 3 ст. 169 НК РФ). При оформлении соответствующих счетов-фактур надо указывать названный код вида товара, а потом переносить его в книгу продаж.

Срок хранения

На основании ФЗ №125 книга продаж должна храниться не меньше 4-х лет, после чего переносится в архив, где хранится столько же, сколько и личная документация работников. Так как книга используется для расчета НДС, то она должна всегда находиться в отдельной папке, чтобы при налоговых проверках бухгалтер смог в любой момент времени передать документацию комиссии.

Срок 4 года назначается не только для книги, но и для других документов, которые предназначены для расчета и перечисления разных сумм в государственный бюджет. Это же относится к бумагам, с помощью которых налогоплательщик подтверждает расходы или доходы.

Если ориентироваться на законы, касающиеся бухучета, то срок увеличивается до 5 лет. Это указывается положениями ФЗ №402, который был принят в 2011 году. Аналогичная информация содержится в ПП №1137. Хранить 5 лет рекомендуется не только книгу, но и дополнительные листы, которые формируются при совершении ошибок.

Срок начинается с момента внесения последней записи. Руководитель компании должен приобрести сейф, где создаются оптимальные условия для сохранения бумажной документации. Доступ к этому сейфу имеется не только у директора, но и главного бухгалтера, а также у некоторых других лиц, наделенных соответствующими полномочиями.

Оценка риска привлечения к ответственности по ст. 120 НК РФ за нарушение правил заполнения книги покупок

Статьей 120 НК РФ установлена ответственность за грубое нарушение правил учета доходов и (или) расходов и (или) объектов налогообложения. Под таким нарушением для целей данной статьи понимается отсутствие первичных документов либо отсутствие счетов-фактур или регистров бухгалтерского учета или налогового учета, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение на счетах бухгалтерского учета, в регистрах налогового учета и в отчетности хозяйственных операций, денежных средств, материальных ценностей, нематериальных активов и финансовых вложений.

Книга покупок, применяемая при расчетах по НДС, в числе документов, поименованных в ст. 120 НК РФ, не упоминается.

Рассмотрим, можно ли отнести книгу покупок к регистрам налогового учета.

Понятие «регистр налогового учета» встречается в главе 23 «Налог на доходы физических лиц» НК РФ. Так, в соответствии с п. 1 ст. 230 Кодекса налоговые агенты ведут учет доходов, полученных от них физическими лицами в налоговом периоде, предоставленных физическим лицам налоговых вычетов, исчисленных и удержанных налогов в регистрах налогового учета.

Также понятие «регистр налогового учета» раскрывается в главе 25 «Налог на прибыль организаций» НК РФ. Согласно ст. 313 Кодекса, если в регистрах бухгалтерского учета содержится недостаточно информации для определения налоговой базы, налогоплательщик вправе самостоятельно дополнять применяемые регистры бухгалтерского учета реквизитами, формируя тем самым регистры налогового учета, либо вести самостоятельные регистры налогового учета.

Однако для целей исчисления НДС обязанность вести налоговые регистры не установлена. При этом ни в НК РФ, ни в Постановлении Правительства РФ № 1137 книга покупок не упоминается в качестве налогового регистра.

Кроме того, в п. 4 Порядка заполнения налоговой декларации по налогу на добавленную стоимость, утвержденного приказом ФНС России от 29 октября 2014 г. № ММВ-7-3/558@, указано, что декларация составляется на основании книг продаж, книг покупок и данных регистров бухгалтерского учета налогоплательщика (налогового агента), а в случаях, установленных НК РФ, на основании данных регистров налогового учета налогоплательщика (налогового агента).

Таким образом, как следует из приведенной нормы, ФНС России разделяет понятия «книга покупок» и «регистр налогового учета».

Из изложенного следует, что основания для привлечения налогоплательщика к ответственности за неправильное ведение книги покупок отсутствуют.

Однако существует и иная точка зрения по данному вопросу. Так, ФАС Московского округа в Постановлении от 29 ноября 2013 г. № Ф05-15210/2013 указал, что книга покупок и книга продаж не являются первичными документами, служащими для учета соответствующих операций, но фактически являются регистрами налогового учета, данные которых формируются на основании первичных документов.

Тем не менее в данном деле суд не рассматривал вопрос о привлечении налогоплательщика к налоговой ответственности, а указывал на обязанность налогового органа проверять книги покупок и продаж и первичные документы.

Что касается споров о применении ст. 120 НК РФ при нарушении правил ведения книги покупок, то суды принимают положительные для налогоплательщика решения (см., например, Постановления ФАС Волго-Вятского округа от 30 июня 2006 г. по делу № А79-15564/2005, ФАС Северо-Западного округа от 31 мая 2006 г. по делу № А56-22693/2005).

Отметим, что практика по данному вопросу относится к периоду 2006 г. и ранее. Более поздняя арбитражная практика автором не найдена. Это может свидетельствовать о том, что налоговые органы не предъявляют претензии в случае выявления фактов, свидетельствующих о нарушении правил ведения книги покупок.

Таким образом, вероятность привлечения налогоплательщика к ответственности по ст. 120 НК РФ за неправильное заполнение графы 15 в книге покупок оценивается ниже среднего уровня.

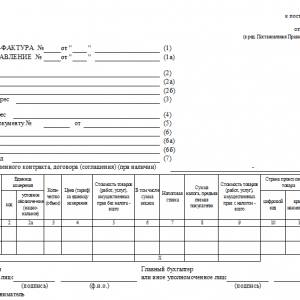

Инструкция по заполнению книги

Перед внесением записей в книгу необходимо ознакомиться с содержанием Правил, утвержденных правительственным постановлением №1137. Заполнение граф книги покупок:

| Номер графы | Пояснения по заполнению |

| 1 | Порядковая нумерация строк таблицы с регистрационными записями. |

| 2 | Код операции берется из Перечня, приложенного к приказу ФНС ММВ-7-3-136@ от 14.03.16.

Коды можно указать через запятую, если в регистрируемом с/ф одновременно отражены несколько операций. |

| 3 | №, число, месяц, год, указанные в регистрируемом документе (из гр.1 с/ф). |

| 4 | Заполняется № и дата, если регистрации подлежит исправленный с/ф, то есть переносятся данные из стр.1а в с/ф. |

| 5 | Вносится № и дата с/ф корректировочного типа – самостоятельного документа, составляемого в дополнение к исходному. |

| 6 | Указывается № и дата исправленного с/ф корректировочного типа. |

| 7 | Реквизиты платежного документа заполняются, если момент уплаты налога предшествует принятию этого налога к вычету:

|

| 8 | День, в который ценности, услуг, работы, указанные в с/ф, оприходованы. |

| 9-10 | Реквизиты продавца из полей 2 и 2б с/ф. |

| 11-12 | Реквизиты посредника, если с/ф составляется при выполнении компанией функций налогового агента. |

| 13 | № таможенной декларации, если для ввозимых в РФ ценностей требуется таможенное декларирование. Для корректировочного (в том числе исправленного корректировочного) с/ф графу заполнять не нужно. |

| 14 | Ставится код и название валюты, если суммы в с/ф выражены в иностранной валюте. Если суммы в российских рублях, графа не заполняется. |

| 15 | Общая стоимость по с/ф, включающая НДС, из гр.9 в строке «всего» регистрируемого с/ф. Если регистрируется авансовый с/ф, то вписывается общая величина аванса с НДС. |

| 16 | Общий НДС по с/ф, который компания вправе направить к вычету, берется из гр.8 с/ф в стр. «Всего». |

Пример заполнения книги покупок:

Книга покупок по постановлению 1137

Согласно положениям постановления 1137, книга покупок составляется следующим образом (пункт 6 Правил ведения книги покупок):

- Графа 1. Назначается порядковый номер отметки о счете-фактуре (включая корректировочный).

- Графа 2. Вводится код типа операции (до июля 2021 разрешалось применять коды из приказа ФНС России от 14.02.2012 № ММВ-7-3/ и из письма ФНС России от 22.01.2015 № ГД-4-3/, но, начиная с июля 2021 года, в разделе кодов используют исключительно приказ ФНС России от 14.03.2016 № ММВ-7-3/).

- Графа 3. Обычно записывается порядковый номер и время составления счета-фактуры поставщика. Если же вычет налога удостоверяется при помощи другой документации (таможенный сертификат, заявки о ввозе продукции и так далее), то вводятся реквизиты этих бумаг.

Согласно отредактированному постановлению № 1137, в графе 3 надлежит учесть:

| Сведения, необходимые для правильного заполнения графы 3 | При каких обстоятельствах они необходимы |

| Номер и время подачи заявки о ввозе продукции и выплате косвенных налогов с отметками налоговых структур, свидетельствующих о выплате НДС | При импорте продукции в РФ из стран ЕАЭС |

| Номер таможенной декларации, составленной при таможенной процедуре оформления отпуска продукции для внутреннего пользования по окончании таможенной операции свободной таможенной зоны на территории ОЭЗ в Калининградской области | При отметке в книге покупок НДС, рассчитываемой согласно пункту 14 статьи 171 НК РФ |

| Номер и время оформления платежно-расчетного документа или другой бумаги, имеющей обобщенные сведения, отмеченные поставщиком в книге продаж. | При определении НДС с предоплаты, выплаченного в счет предоставления ТРУ и подлежащих учету со дня предоставления ТРУ. |

- Графы 4–6. Содержат порядковые номера и дату исправленных и/или корректировочных счетов-фактур.

- Графа 7. Вводится номер и время составления документа, удостоверяющего факт выплаты НДС. Реквизиты платежного поручения отмечаются в графе 7 том случае, когда налог рассчитывается только после его выплаты. Так происходит, к примеру, при импорте продукции в РФ (смотрите письмо Минфина России от 26.11.2014 № 03-07-11/60221) либо при возвращении аванса лицу, осуществляющему покупку, в случаях аннулирования или коррекции соглашения (письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889).

- Графа 8. Вводится точная дата получения продукции (производства работ или услуг), а также принятия прав на имущество.

- Графы 9 и 10. Содержат названия, ИНН или КПП продающего услуги или продукцию лица.

- Графы 11 и 12. Оформляются покупателем-комитентом (принципалом). Здесь вводятся названия, ИНН и КПП посредника-комиссионера(агента), который получает продукцию или услуги.

- Графа 13. Вводят регистрационный номер декларации таможни при сбыте продукции, импортируемой в РФ, если таможенная регистрация определена законодательными актами Таможенного союза. Оформление графы не требуется при отметке в книге покупок сведений по корректировочной (либо исправленной корректировочной) счет-фактуре.

- Графа 14. Содержит название и код валюты (только при получении продукции и услуг и прав на имущество за валюту других стран).

- Графа 15. Отмечается цена продукции или услуг, передачи прав на имущество или величина выплаченного аванса с НДС.

- Графа 16. Содержит суммы НДС, которые подлежат вычету.

Регистрация брака при беременности может производиться в день подачи заявления. Заявление о регистрации брака можно подать в онлайн-режиме. Как и где это сделать, вы можете узнать в нашей статье.

В результате признания брака недействительным наступают правовые последствия. Подробнее о них написано здесь.

Что не попадает в книгу покупок

Не должны включаться в книгу покупок счета-фактуры, не соответствующие (п. 3 Правил ведения книги покупок):

- требованиям ст. 169 НК РФ (см. материал Какие ошибки в заполнении счета-фактуры не критичны для вычета НДС?»);

- установленным формам (приложения 1 и 2 к постановлению № 1137).

Кроме того, в книге не регистрируются счета-фактуры, полученные (п. 19 Правил ведения книги покупок):

- при безвозмездной передаче ТРУ, включая основные средства и нематериальные активы;

- комиссионером (агентом) от комитента (принципала) по переданным для реализации ТРУ, имущественным правам, а также полученным в счет этой реализации авансам;

- комиссионером (агентом) от продавца ТРУ или имущественных прав, приобретенных для комитента (принципала), в т. ч. по выданным авансам;

- на сумму предоплаты за ТРУ, приобретаемые для не облагаемых НДС операций;

- авансовые счета-фактуры, составленные или полученные после получения (составления) продавцом отгрузочных счетов-фактур.

Обратите внимание, что из п.19 Правил ведения книги покупок в его последней редакции исключен подпункт «д», звучавший следующим образом»: «д) на сумму оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав при безденежных формах расчетов». Таким образом, сейчас «неденежный» аванс не является препятствием для отражения авансового счета-фактуры в книге покупок и, как следствие, не препятствует вычету по НДС

Таким образом, сейчас «неденежный» аванс не является препятствием для отражения авансового счета-фактуры в книге покупок и, как следствие, не препятствует вычету по НДС.

Проверка книги продаж

Книга представляет собой налоговый регистр. Он необходим для фиксации всех бумаг, касающихся определения НДС. Верность содержания книги проверяется так:

Журнал продаж = Оборот по сч. 90/03 (НДС с продаж) + Оборот по ДТ сч. 76АВ + Оборот по ДТ сч.76АВ/

Как проверяется журнал продаж? Процедура потребует составления сальдовой ведомости по сч. 90/01. В журнале могут отсутствовать эти операции:

- Необлагаемые НДС.

- Со ставкой, равной 0%.

При данных обстоятельствах оборот по КТ счета 90/01, помноженный на ставку 18/118, тождественен обороту по дебету счета 90/03 (запись ДТ90/03 КТ68/02).

Что делать, если эти значения не равны друг другу? Необходимо исполнить проверку этих показателей:

- Если отсутствуют операции без обложения НДС или со ставкой 0%, сальдо по сч.19 на завершение периода составляет ноль.

- Счета 62/01 и 62/02 соответствуют друг другу. По одному партнеру и соглашению отсутствуют остатки по дебету и кредиту.

- Сальдо сч. 76АВ тождественно сальдо сч. 62/02, помноженного на 18/118. Если присутствуют авансы в валюте, необходимо добавить к формуле сальдо и этих счетов.

К СВЕДЕНИЮ! Проверкой занимается бухгалтер компании. Контроль выполняется перед оформлением декларации.

Когда вести книгу продаж?

В книге продаж фиксируются расчеты оплаты НДС налога. Вся информация, относящаяся к исчислению налогообложения, фиксируется в книге. Ведение книги согласно действующему законодательству не обязательно при следующих условиях:

- Имеют законное освобождение от оплаты НДС.

- Юридические лица, занимающиеся проведением торговых и иных операций, не подлежащих оплате НДС налога.

- Реализация товаров осуществляется за границей.

Обязательное оформление книги продаж трактуется в следующих случаях:

- Для организаций, обязанный оплачивать НДС и плательщиков, имеющих законные основания на освобождение от оплаты. Во втором случае книга продаж необходима для предоставления в налоговый орган информации об освобождении.

- Налоговые агенты, освобожденные от оплаты НДС.

Общие требования к заполнению КУДиР

Если книга не распечатывается с электронного носителя, а ведется в бумажной форме, бланк ее нужно приобрести. Это обязан сделать предприниматель, согласно закону. К заполнению предъявляются такие требования:

- хронологический порядок отражения доходов и расходов;

- подтверждение их первичными документами;

- полнота и непрерывность учета данных, формирующих налоговую базу;

- нумеровка и шнуровка листов книги, подпись, заверяющая количество листов, на последней странице;

- исправление допускается путем аккуратного зачеркивания одной линией и заверения исправления подписью ИП и датой;

- КУДиР и бухучет ведутся параллельно, обязательно и одно и другое;

- в начале каждого нового отчетного периода следует завести новую Книгу;

- оконченную КУДиР следует сохранять в течение 4 лет.

ВНИМАНИЕ! Если КУДиР ведется в электронном варианте, что разрешено, ее следует распечатать и проивести с ней те же действия, что и с бумажным носителем

Когда вести книгу покупок?

Согласно принятому постановлению 1137 от 26.12.2011, книга покупок формируется для ведения учетности налоговых расчетов по НДС. Поэтому оформляется отчетность для тех, кто является плательщиком НДС. Согласно законодательству РФ, в перечень обязанных оплачивать НДС входят юридические организации и ИП. В индивидуальных случаях НДС оплачивают физические лица, если провозят через таможню.

Существует две категории, обязанные оплачивать НДС – налог:

- Юридические лица и иностранные представители торговых компаний, в том числе ИП.

- Граждане, являющиеся физическим лицом, провозящие через таможенную границу товары, подлежащие налогообложению.

Согласно последним статистическим данным, вторая категория оплачивает суммы больше, чем юридические лица, поскольку юридические компании оплачивают налог НДС в связи с хозяйственными нуждами и производства.

https://youtube.com/watch?v=iNNxOfWme0o

Книга покупок по постановлению 1137

Согласно постановлению 1137, книга покупок заполняется в следующем порядке (п. 6 Правил ведения книги покупок):

- в графе 1 указывается порядковый номер записи сведений о счете-фактуре (в том числе корректировочном);

- в графе 2 проставляется код вида операции (см. приказ ФНС России от 14.03.2016 № ММВ-7-3/136@);

- в графе 3 в общем случае отражаются порядковый номер и дата счета-фактуры продавца; если вычет подтверждают иные документы, то приводятся их реквизиты (например, таможенной декларации, заявления о ввозе и т. п.);

В последней редакции постановления № 1137 уточнено, что в графе 3 нужно указать:

|

Данные для заполнения графы 3 |

При каких условиях |

|

№ и дату заявления о ввозе товаров и уплате косвенных налогов с отметками налоговых органов об уплате НДС |

При ввозе товаров в РФ из стран ЕАЭС |

|

Регистрационный № таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой выпуска для внутреннего потребления при завершении действия таможенной процедуры свободной таможенной зоны на территории ОЭЗ в Калининградской области |

При отражении в книге покупок НДС, принимаемой к вычету на основании п. 14 ст. 171 НК РФ |

|

№ и дату платежно-расчетного документа либо иного документа, содержащего суммарные (сводные) данные, зарегистрированного продавцом в книге продаж |

При отражении НДС с аванса (предоплаты), полученного в счет предстоящих поставок ТРУ и подлежащих вычету с даты отгрузки ТРУ |

- в графах 4–6 — порядковые номера и даты исправленных, корректировочных или исправленных корректировочных счетов-фактур;

- в графе 7 — номер и дата документа, подтверждающего уплату налога (отражать в графе 7 книги покупок реквизиты платежного документа вы должны в том случае, если НДС принимается к вычету только после его уплаты: например, при ввозе товаров в РФ (см. письмо Минфина России от 26.11.2014 № 03-07-11/60221) или возврате аванса покупателю в случае расторжения/изменения договора, письма Минфина России от 24.03.2015 № 03-07-11/16044 и 23.03.2015 № 03-07-11/15889);

- в графе 8 — дата принятия на учет товаров (выполнения работ, оказания услуг), имущественных прав;

- в графах 9 и 10 — наименование и ИНН/КПП продавца соответственно;

- графы 11 и 12 заполняются покупателем-комитентом (принципалом) — в них указываются наименование, ИНН и КПП посредника-комиссионера (агента), приобретающего ТРУ от своего имени;

- в графе 13 указывают регистрационный номер таможенной декларации при реализации товаров, ввезенных в РФ, если их таможенное декларирование предусмотрено таможенным законодательством Таможенного союза; графа не заполняется при отражении в книге покупок данных по корректировочному (исправленному корректировочному) счету-фактуре;

- в графе 14 — наименование и код валюты (только в случае приобретения ТРУ, имущественных прав за инвалюту);

- в графе 15 — стоимость ТРУ, имущественных прав или сумма выданного аванса с НДС;

- в графе 16 — сумма НДС, принимаемого к вычету.