Формирование уставного капитала: проводки в 1с 8.3

Содержание:

- Уставный капитал: назначение, проводки, особенности отражения в учете

- Неуплата доли в уставном капитале и её последствия

- Кому можно продать долю?

- Налоговый учет

- Что такое уставный капитал?

- Как правильно оформить взнос учредителя в кассу

- Справочные материалы по теме

- Что нужно знать

- Изменение величины УК

- Внесение вклада имуществом

- Внесение вклада имуществом

- Бухгалтерский учет вклада в УК

Уставный капитал: назначение, проводки, особенности отражения в учете

Открытие большинства предприятий начинается с формирования уставного (стартового) капитала, который необходим для обеспечения первоначальной его деятельности.

Сам процесс регистрации предприятия сопровождается составлением учредительных документов, где прописывается стоимость сформированного уставного капитала.

Функциональное предназначение уставного капитала и его минимальные размеры

Для осуществления последующей деятельности предприятия его учредители формируют стартовый капитала в виде своих взносов. Среди них могут быть материальные запасы, ценные бумаги, внеоборотные активы, деньги и прочие.

Именно от размера их вкладов зависит размер получаемых дивидендов. Кроме этого, сформированный капитал выступает неким гарантом по кредитовым обязательствам предприятия.

Его размер может как увеличиваться, так и уменьшаться по решению его учредителей:

У каждого вида собственности новосформированного предприятия свой размер уставного капитала, который закрепляется на законодательном уровне.

Минимально допустимые размеры уставного капитала:

- Общества с ограниченной ответственностью (ООО) – 10 000,00 руб.

- Закрытые акционерные общества – 100 минимальных размеров оплаты труда на соответствующий год. Этот показатель постоянно индексируется (прописывается в бюджете соответствующего года).

- Открытые акционерные общества – 1000 минимальных размеров оплаты труда.

- Муниципальные предприятия – 1000 минимальных размеров оплаты труда.

- Государственные предприятия – 1000 минимальных размеров оплаты труда.

Получите 267 видеоуроков по 1С бесплатно:

Важно! На момент регистрации учредителям необходимо внести не менее 75% своих долей, остальные 25% в течение последующего года

Как отразить в проводках взнос в уставный капитал

Первой хозяйственной операцией, с которой начинается деятельность любого предприятия – это отражение уставного капитала.

Для этого используется специальный счет 80 «Уставной капитал», который отображает не только его размер, но и начисленную задолженность его учредителей по неоплаченным вкладам.

Этот счет является всегда пассивным, следовательно, и сальдо у него всегда кредитовое. Что касается изменений его размеров, то увеличение происходит по К-т счета, а уменьшение по Д-т.

Аналитический учет капитала необходимо вести в разрезе учредителей и видов изменений в нем.

Важно! Все изменения уставного капитала сразу отображаются в учредительных документах, а после на соответствующем счете бухгалтерского учета

Уставный капитал в проводках бухгалтерского учета

Формирование уставного капитала проводки:

| Счет Дт | Счет Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 75-1 | 80 | 400 000 | Зарегистрирован вклад в уставный капитал, отражающий задолженность учредителей по своим взносам или прием нового участника | Учредительные документы и бух. справка |

| 08-3 | 75-1 | 75 000 | Поступление основного средства в качестве вклада в уставной капитал | Учредительные документы и бух. справка, акт приема-передачи ОС |

| 08-5 | 75-1 | 25 000 | Поступление нематериальных активов в качестве вклада в уставной капитал | Учредительные документы и бух. справка |

| 01 | 08-3 | 75 000 | Введение в эксплуатацию ОС | акт приема-передачи основных средств |

| 01 | 08-5 | 25 000 | Принятие к учету нематериальных активов, которые были внесены в уставный капитал | Карточки учета нематериальных активов |

| 10 | 75-1 | 60 000 | Внесение запасов в качестве взносов в уставной капитал | Приходный ордер |

| 41 | 75-1 | 40 000 | Внесение товаров в качестве взносов в уставный капитал | Приходный ордер |

| 10 (41) | 60 (76) | 10 000 | Затраты на транспортировку запасов, внесенных в уставной капитал | Договор, счет, акт выполненных работ, бух. справка |

| 50 | 75-1 | 50 000 | В виде наличных средств внесен взнос в уставной капитал | Приходный кассовый ордер |

| 51 | 75-1 | 50 000 | Учредитель внес свою долю вклада на расчетный счет предприятия | Банковская выписка |

| 58-1 (58-2) | 75-1 | 100 000 | Поступление ценных бумаг в качестве взноса в уставной капитал | Учредительные документы и акт приема-передачи ценных бумаг |

| 84 | 75-1 | 25 000 | Начисление дивидендных выплат каждому из учредителей | Бух. справка |

| 75-1 | 50 (51) | 25 000 | Расчеты с учредителями — выплата дивидендов наличными (на расчетный счет) каждому из учредителей | Банковская выписка и расходный кассовый ордер |

| 84 (83) | 80 | 75 000 | Произведена дополнительная эмиссия акций (использование нераспределенной прибыли организации) | |

| 80 | 75-1 | 60 000 | Выбытие одного из участников с последующей выплатой вклада | Учредительные документы, бух. справка, расходные документы |

| 80 | 50 (51,70) | 60 000 | Уменьшение номинальной стоимости акций | |

| 80 | 81 (84) | 50 000 | Уменьшение количества акций (уменьшение чистых активов до размера уставного капитала) |

Неуплата доли в уставном капитале и её последствия

Со стороны законодательства вопрос последствий неуплаты доли уставного капитала имеет однозначный ответ. В ст. 1.6 закона об ООО чётко прописано, что неуплаченная доля УК переходит к предприятию. А также в п. 3 ст. 23 этого закона указано, что при неуплате в полном объёме своей доли в установленный законом срок эта доля переходит к обществу. Таким образом, лишённое своей доли лицо теряет статус участника предприятия.

В качестве примера последствий, возникших при неуплате уставного капитала можно рассмотреть реальный случай из судебной практики. ООО учреждено в феврале 2010 года. Уставный капитал не был оплачен ни одним из участников вовремя. Однако один из участников, вкладывающий в фирму силы и средства и более заинтересованный в развитии, оплатил свою долю в марте нынешнего года, т. е. спустя 2 года в 2012-м, но всё же оплатил. Вторым участником ООО доля так и не оплачена. Планируется подать документы в ФНС о переходе его неоплаченной доли к обществу.

Документы для государственной регистрации соответствующих изменений должны быть представлены в орган, осуществляющий государственную регистрацию юридических лиц, в течение месяца со дня перехода доли или части доли к обществу. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Орган, осуществляющий государственную регистрацию юридических лиц, должен быть извещён о состоявшемся переходе к обществу доли или части доли в уставном капитале общества. Это должно быть сделано не позднее чем в течение месяца со дня перехода к обществу доли или части доли путём направления заявления о внесении соответствующих изменений в ЕГРЮЛ и документа, подтверждающего основания перехода к обществу доли или части доли.

Документы для государственной регистрации предусмотренных настоящей статьёй изменений, а при продаже доли или части доли также документы, подтверждающие оплату доли или части доли в уставном капитале общества, должны быть представлены в ЕГРЮЛ в течение месяца со дня принятия решения о распределении доли или части доли между всеми участниками общества, об их оплате приобретателем либо о погашении. Указанные изменения приобретают силу для третьих лиц с момента их государственной регистрации.

Чтобы завладеть правами на активы, принадлежащие одному из участников, недобросовестные акционеры иногда пытаются доказать его правовую несостоятельность по причине неоплаты им своей доли уставного капитала. Дело в том, что нередко вопросами сохранения документов, доказывающих внесение доли уставного капитала, занимаются наёмные работники или посторонние консультанты. Это приводит к потере правоустанавливающих и платёжных документов. И также такие документы могут быть просто злонамеренно изъяты и уничтожены.

При отсутствии прямых доказательств оплаты своей доли в уставном капитале участник может добиться признания этого факта с помощью других, косвенных, доказательств. Такие косвенные доказательства обычно рассматриваются в судебном порядке.

В ходе судебного заседания добросовестным участникам общества обычно удаётся доказать факт оплаты доли в уставном капитале

К наиболее распространённым доказательствам уплаты доли уставного капитала относится рассмотрение судом бухгалтерских балансов предприятия. Дело в том, что в балансе предприятия отдельной строкой отражается задолженность по оплате уставного капитала и переход доли от участника к предприятию. Таким образом, если в балансе указана оплата участником своей доли УК, то в глазах суда это является неопровержимым доказательством такой оплаты. При этом суды справедливо ссылаются на ст. 68 АПК РФ.

Фактическая неуплата доли уставного капитала

Интересно изучить вопрос неуплаты доли УК в случае, когда она действительно не вносилась. Рассмотрению такой ситуации посвящена статья адвоката Виталия Басова. У его клиента — директора строительной фирмы «Улыбочка» — и её единственного учредителя пытались «отжать» его предприятие. К директору явились представители компании «ФГ» и предложили дальнейшее сотрудничество при условии продажи им доли в уставном капитале размером 51%. Он согласился на сделку и в результате его фирму попытались обанкротить, а его самого выгнать из состава учредителей, пообещав уплатить его 49% доли в уставном капитале. На самом деле фирма к тому времени имела такую задолженность, что ни о какой реальной выплате не могло быть и речи.

Кому можно продать долю?

- Иным участникам.

- Сторонним лицам, если устав не содержит запрета на это и ООО или его участники не воспользовались своим приоритетным правом на покупку.

- Самому ООО, если существует запрет на продажу сторонним лицам, не все собственники согласны с продажей стороннему лицу, нет других покупателей, имеет место требование о выкупе со стороны участника или он выходит из этого статуса и ему нужно оплатить стоимость своей доли.

Договор покупки-продажи, заключенный со сторонним лицом, нужно удостоверить нотариально. Обязательным является предварительное информирование иных участников о намерении продать долю сторонним лицам. В случае продажи доли кому-то из участников согласие оставшихся на эту сделку не нужно. Факт приобретения доли обществом регистрируют в ЕГРЮЛ.

Какие еще операции освобождены от НДС, читайте в статье «Операции, не подлежащие налогообложению НДС: виды и особенности».

Как учитывать продажу доли для налога на прибыль, подробно рассказали эксперты КонсультантПлюс:

Если у вас нет доступа к этой правовой системе, пробный полный доступ можно получить бесплатно.

Еще нюансы налогообложения продаваемых долей ищите в статье «Налогообложение продажи доли в уставном капитале ООО».

Налоговый учет

В понятии налогового учета операция по получению или внесению активов для вклада сравнивается с их продажей или покупкой. Но не стоит воспринимать произведение взноса как продажу в ее стандартном понимании. Все дело в корпоративных правах. Они передаются учредителю вместо финансовых средств.

Для такого рода операций существует товарообменная операция, которая предусматривает проведение расчета за товар или услугу в нефинансовой форме. Приобретать корпоративные права все-таки лучше в денежной форме, для уменьшения количества проблем.

До того как будет выполнена передача имущества, участники обязаны придерживаться всех правил налогового учета, которые используют при любой продаже товара. То есть, от их реализации будет доход, но по НДС, если участник зарегистрировался как налогоплательщик.

Если происходит передача основных средств или каких-либо других внеоборотных материальных активов, стоит знать, что у них другой порядок учета. В качестве налогового учета показывают лишь итог от проведенной операции (финансовый).

Что такое уставный капитал?

Уставный капитал (УК) — это сумма средств, которую участники общества готовы внести на начальном этапе развития организации для дальнейшего использования в деятельности предприятия.

Перед открытием фирмы и ее регистрацией в налоговой учредители общества решают, какой будет размер капитала, а также определяют размер доли в УК каждого участника.

Далее после начала деятельности участники общества обязаны будут внести взносы в уставный капитал в зависимости от установленного размера доли в виде денежных средств (наличных или безналичных), материальных, товарных ценностей, основных средств, оборудования, нематериальных активов и т.д.

В процессе внесения вкладов пассив «Уставный капитал» превращается в актив «Деньги, имущество, ценности».

Зачем он нужен?

Уставный капитал несет несколько важных функций:

- Формирует стартовый капитал для дальнейшей деятельности фирмы — внесенные средства используются организацией для работы и развития. Чем выше УК, тем больше возможностей у организации на начальном этапе.

- Определяет размер доли каждого учредителя, в соответствии с которой они будут получать прибыль от деятельности фирмы в дальнейшем.

- Показывает для кредиторов и контрагентов тот минимальный размер средств, которые они смогут вернуть в случае возникновения проблем при сотрудничестве. Учредители отвечают по долгам организации в рамках величины своей доли. Чем больше УК, тем выше надежность у компании.

Размер УК

Величина уставного капитала определяется учредителями самостоятельно, но с учетом установленных минимальных ограничений.

В общем случае минимальный размер УК составляет 10 000 руб. Эта та наименьшая сумма, которую должны внести участники общества, чтобы начать вести бизнес.

Для некоторых категорий юридических лиц минимальный размер уставного капитала увеличен:

- 100 000 руб. — частная охрана;

- 100 000 000 руб. — тотализаторы;

- 300 000 000 руб. — банки;

- 120 000 000 руб. — страховые компании;

- 80 000 000 руб. — производители крепких алкогольных напитков.

Взносы в УК

Если фирма образована одним лицом, то оно обязан передать всю сумму уставного капитала, указанную в Уставе общества, в распоряжение организации — этот факт должен быть отражен в бухгалтерском учете предприятия с помощью проводки.

Если учредителей несколько, то в учредительных документах прописывается размер доли в УК для каждого участника, которую они должны передать в установленный срок для нужд организации.

Взносы в уставный капитал учредители могут не вносить сразу. По последним изменениям участникам общества отводится на это 4 месяца с момента регистрации юридического лица, дата которого отражается в свидетельстве, выданном налоговым органом.

Иной (меньший) срок может быть оговорен в договоре об учреждении организации.

Если в течение 4-х первых месяцев работы фирмы учредитель не вносит свой вклад, то его доля переходит в пользу организации и может быть распределена между остальными участниками или продана другому лицу. Данное решение принимается на общем собрании общества.

Вклады в уставный капитал могут иметь любую форму:

- наличные деньги, вносимые в кассу (если это иностранная валюта, то она пересчитывается в российские рубли по курсу ЦБ РФ на дату взноса);

- безналичные деньги, перечисляемые на расчетный счет;

- товары;

- материалы;

- оборудование;

- нематериальные активы и пр.

Стоимость неденежных взносов определяется в рублях, исходя из среднерыночных цен. Для дорогостоящих ценностей могут быть привлечены сторонние оценщики.

Как правильно оформить взнос учредителя в кассу

При создании фирмы формируется уставной капитал, он может быть собственный или заёмный. Уставной капитал (далее по тексту УК) – это резерв фирмы, который создают учредители, путём внесения в него денежных средств, материальных ценностей, имущества, невещественных прав выраженных в денежном эквиваленте. Он необходим для начала функционирования компании. Законодательными актами Российской Федерации регламентируется величина (размер) уставного капитала. Давайте, в данной статье рассмотрим, на каком счёте учитывается уставной капитал, как оформить взнос учредителя в кассу, остановимся на бухгалтерских проводках при оформлении данной операции.

Справочные материалы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым

Счет 83 «Добавочный капитал» предназначен для обобщения информации о формировании, движении и использовании добавочного капитала организации. Он показывает общую стоимость, не разделенную между конкретными участниками.

В финансовом аспекте возможны три варианта поведения по отношению к собственному оборотному капиталу. Предприятия могут формировать собственные оборотные средства в добавочный капитал, фонды накопления, фонд собственных оборотных средств.

Что нужно знать

Собственные средства организации начинают формироваться еще до момента непосредственного учреждения. Так образуется уставной капитал, с которого начинается деятельность субъекта.

Уставный капитал являет собой активы организации. Таковые могут выражаться в денежном или имущественном виде.

Минимальный объем начального капитала для ООО равен десяти тысячам рублей, но сумма может быть и большей. Весь объем стартового капитала делится на доли, по числу учредителей.

Не обязательно доли равны. Каждый участник обязан внести свою часть деньгами или имуществом. В некоторых случаях может возникнуть необходимость увеличения суммы начального капитала.

В частности если:

- в общество входит новый участники вносит свой вклад;

- изменяется минимальная сумма капитала;

- учредитель желает увеличить размер собственной доли в уставном капитале;

- увеличение капитала осуществляется по требованию потенциальных инвесторов либо кредиторов.

Уставный капитал может увеличиваться за счет чистых наработанных активов либо внесение дополнительных вкладов от участников. В любом случае изменение стартового капитала необходимо отобразить в бухгалтерском учете организации.

Основные понятия

Уставный капитал представляет собой совокупную стоимость основных и оборотных средств, которые учредители внесли при создании предприятия, и сумма которого показана в учредительной документации.

Объемом уставного капитала отображается величина инвестиций. Поэтому прибыль от деятельности предприятия не влияет на величину уставного капитала.

Любое изменение уставного капитала должно отображаться в бухгалтерском учете. Основанием для отражения становятся изменения, внесенные в учредительные документы.

Понятие «уставного капитала» еще определяется как:

Формирование уставного капитала представляет собой процесс внесения средств учредителями для создания стартового капитала. Каждый участник вносит сумму, эквивалентную его доле участия в деятельности предприятия.

Какова его роль

Размер уставного капитала показывает сумму средств, какую учредители предприятия готовы инвестировать на начальном этапе деятельности с целью дальнейшего развития организации.

Изначально стартовый капитал является пассивом организации. Он формирует активы, впоследствии участники внесут в уставный капитал свои доли вкладов.

Кто-то внесет средства по безналу, кто-то наличностью через кассу, кто-то основными средствами, товарами или материалами.

В каком бы виде не вносилась доля учредителя, в процессе взносов создается актив организации, пассив превращается в актив. То есть счет, где учитывается уставный капитал пассивный с постоянным кредитовым сальдо.

В чем необходимость уставного капитала? С его помощью создается стартовый капитал, какой можно использовать для осуществления коммерческой деятельности.

По сути, уставный капитал это база всей последующей деятельности. Также роль капитала немаловажна в определении ответственности учредителей.

Каждый из них отвечает перед кредиторами в пределах принадлежащей доли. Для кредиторов это становится гарантией возврата средств, поскольку известен минимальный объем средств, гарантированно подлежащих возврату.

Одной из основных функций уставного капитала это и определение размера доли каждого участника.

Согласно этому размеру учредитель будет получать доход от деятельности предприятия и в этом же объеме у него имеется право на участие в управлении организацией.

Законные основания

Необходимость формирования уставного капитала предусмотрена ФЗ «Об обществах с ограниченной ответственностью».

Согласно ст.15 данного норматива вкладом в уставный капитал могут являться денежные средства, ценные бумаги, иные вещи и имущественные права, обладающие денежной формой.

После поправок ГК РФ 2018 года внесение уставного капитала возможно лишь после регистрации общества. При этом сокращен срок его оплаты.

Ранее внести долю разрешалось в течение года от момента госрегистрации, сейчас срок сократился до четырех месяцев.

Таким образом, оплата минимального уставного капитала может быть осуществлена любыми долями, но только в продолжение четырехмесячного срока.

Изменение величины УК

Законом № 14-ФЗ от 08.02.1998 устанавливаются правила изменения величины уставного капитала как в сторону увеличения, так и в сторону уменьшения.

Увеличение УК является более распространённой задачей, чем его уменьшение. Для осуществления этой задачи прибегают к следующим способам:

- Включение в УК имущества, которым обладает фирма. Обычно в итоге осуществления такого включения происходит соответствующее ранее внесённым долям увеличение долей УК для каждого учредителя.

- Оплата дополнительных вкладов. Здесь существует много вариантов, среди которых внесение равных долей всеми участниками и внесение новой суммы вклада одним участником.

- Пополнение фирмы новым участником и добавление им своей части УК.

Постановление об увеличении УК утверждается на собрании участников фирмы в виде протокола. При единственном собственнике компании составляется решение учредителя. В соответствии с проведёнными изменениями делается корректировка устава организации.

Об увеличении УК необходимо в месячный срок уведомить налоговую инспекцию путём подачи следующего пакета документов:

- протокола ОСУ или решения единственного собственника;

- заявления на стандартном бланке Р13001;

- квитанции о выплате пошлины;

- справки из ЕГРЮЛ.

Уменьшение величины УК производится значительно реже, так как его снижение ниже 10 тыс. руб. не разрешается. Если же уставный капитал, уменьшаясь, остаётся выше, чем 10 тыс. руб., то такое изменение вполне допустимо.

Уменьшение УК происходит при возникновении следующих обстоятельств:

- УК на протяжении года после постановки фирмы на учёт остаётся не оплаченным или только частично оплаченным. Тогда его величина фиксируется на уровне его фактической оплаты.

- Через два года чистые активы оказываются меньше УК. При описываемых обстоятельствах УК уменьшается до суммы чистых активов.

- Уменьшается реальная величина долей, внесённых участниками. Это происходит чаще всего при переоценке имущественных вкладов.

И также одной из причин уменьшения УК является вывод из него имущества.

Вывод имущества из уставного капитала выполняется довольно часто для того, чтобы защитить его от притязаний со стороны коммерческих или государственных структур. Это вынужденная защита своих интересов имеет три основных варианта выполнения:

- Реализация активов, заключающаяся в оформлении договор купли-продажи имущества и переводе его на баланс другого предприятия, которое вскоре ликвидируется.

- Взыскание на активы, заключающееся в создании подконтрольного долга, покрытие которого обеспечивается ценными активами предприятия. Если обязательства не выполняются, держатель залогового имущества переводит долг на залоговый актив. Процесс взыскания движимого и недвижимого имущества происходит посредством обращения в судебную инстанцию. При этом условия продажи материальных ценностей (сроки, порядок осуществления сделки и стоимость) зависят от решения суда.

- Выпуск векселей. Одной из схем вывода имущества является покупка векселей, которые не вращаются на рынке. Компания, являющаяся потенциальным банкротом, эмитирует векселя под решение задачи по выводу активов. Как только все процедуры завершены, на балансе предприятия остаются только обесцененные долговые бумаги, а реальные средства могут быть переведены третьим юридическим лицам.

Об уменьшении УК предписано сообщать в трёхдневный срок.

Заявление об уменьшении УК подаётся по форме Р14002. Кроме этого, предприятие обязано незамедлительно поместить объявление об этом в «Вестнике государственной регистрации», а через месяц снова его повторить. В течение шести месяцев со дня последнего появления сообщения в прессе кредиторы могут обращаться в суд. По истечении этого времени ту часть имущества, которая превышает величину уменьшенного УК, разрешается вывести из обращения и претензии на неё кредиторов не распространяются.

Видео: увеличение уставного капитала ООО

Положение об уставном капитале является одной из важнейших частей, составляющих правовую основу ООО. Процедура внесения уставного капитала, порядок изменения размера УК и последствия, возникающие в результате его неуплаты в срок и в полном объёме, регулируются законами РФ.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

У учредителя:

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Внесение вклада имуществом

Во вклад могут передаваться любые виды имущества и прав на него: ОС, НМА, МПЗ, ценные бумаги, задолженность по заемным средствам. Имущество, вносимое в УК, стороны передают по согласованной ими в учредительном договоре стоимости. По этой стоимости вклад и учитывается в бухучете. Для формирующегося таким путем взноса в уставный капитал проводки у получателя делаются по той стоимости, которая отражена у учредителя. Учредитель же, формируя величину внесенного в УК вклада, корректирует фактическую стоимость имущества до согласованной за счет прочих доходов и расходов стоимости (счет 91). Вне зависимости от стоимости учет полученного юрлицом имущества ведется в составе того же вида, к которому оно относилось у учредителя.

Если передаваемое имущество при приобретении облагалось НДС, и он был предъявлен бюджету, то учредитель восстанавливает налог либо в полной сумме, либо в пропорции к его остаточной стоимости (по амортизируемому имуществу). Восстановленный НДС входит в сумму вклада и указывается в передаточных документах. Передающая сторона платит его в бюджет, а получающая может принять в вычеты.

Формирующийся имуществом взнос в уставной капитал проводки сопровождают следующего характера:

У получающей стороны:

Дт 07 (08, 10, 11, 21, 41, 58, 66, 67) – Кт 75 — получено имущество;

Дт 19 – Кт 75 — принят к учету НДС по нему.

У учредителя:

Дт 02 (05) – Кт 01 (04) — сформирована остаточная стоимость выбывающего амортизируемого имущества;

Дт 76 – Кт 01 (04, 10, 11, 21, 41, 58) — передано имущество;

Дт 76 – Кт 68 — восстановлен НДС по переданному имуществу;

Дт 76 – Кт 91 (или Дт 91 – Кт 76) — стоимость переданного имущества доведена до согласованной.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы отразили взнос в УК имуществом. Если доступа нет, получите пробный онлайн-доступ к правовой системе бесплатно.

Бухгалтерский учет вклада в УК

Учредители общества обязаны вносить свой взнос в уставный капитал при образовании общества. Взнос может принимать форму основного средства — долгосрочно эксплуатируемого актива с целью получения прибыли.

Такие объекты следует принимать проводкой в дебет счета 01 с последующим постепенным переносом стоимости ОС в расходы организации с помощью ежемесячной амортизации. Проводка по оприходованию объекта выполняется на сумму первоначальной стоимости объекта.

В случае внесения основного средства в виде взноса в уставный капитал первоначальную стоимость составляет денежная оценка стоимости актива.

Главная задача при поступлении имущества в счет погашения долга по вкладу в УК — правильно определить ту стоимость, по которой он будет оприходован.

Данный показатель устанавливается при сборе всех участников общества, решение должно быть одобрено всеми учредителями единогласно.

Причем обязательное требование — заказ услуг независимого оценщика для оценки стоимости актива, если результат оценки учредителями превышает 20000 руб., что характерно для внеоборотных активов — данное требование прописано в Законе об ООО.

Однако новая редакция ст.66.2 ГК РФ требует привлечения независимого эксперта без привязки к стоимости для всех вкладов в уставный капитал, вносимых в неденежном виде.

Во избежание несоблюдения гражданского кодекса, рекомендуется привлекать оценщиков для всех поступаемых от учредителей имущественных объектов.

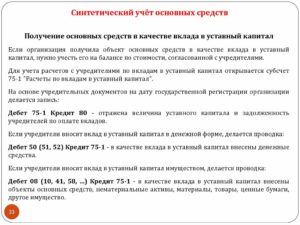

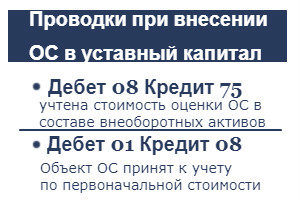

Проводки по отражению поступления ОС от учредителя

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Сумма, полученная после оценки стоимости ОС, отражается в составе вложений во внеоборотные активы с помощью проводки Д08 К75.

Счет 75 отражается взаиморасчеты с учредителями: дебет показывается начисление взноса, подлежащего внесению в уставный капитал, кредит — фактически произведенные вклады. Задолженность по вкладу в УК показывается с помощью проводки Д75 К80 на сумму взноса учредителя.

После подготовки объект приходуется проводкой Д01 К08 в состав основных средств.

Дальнейшее начисление амортизации отражается ежемесячной проводкой Д20 К02.

Таблица с проводками:

|

Операция |

Дебет |

Кредит |

| Отражен долг по взносу учредителя в УК общества |

75 |

80 |

| Учтена оцененная стоимость основного средства в качестве вклада в УК в составе вложений во внеоборотные активы |

08 |

75 |

| Отражено оприходование полученного от учредителя основного средства |

01 |

08 |

Внесение объекта, бывшего в эксплуатации

Учредителем ООО или иного общества может быть как организация, так и физическое лицо. Основное средство вправе внести в качестве своего вклада лицо с любым статусом. Однако будут некоторые особенности установления срока полезного использования для актива, бывшего в употреблении, в зависимости от источника его поступления.

Срок полезного использования ОС, внесенного в уставный капитал общества, определяется согласно классификация внеоборотных активов. Если основное средство ранее эксплуатировалась, то можно учесть срок фактической работы на день поступления, если учредитель — юридическое лицо или ИП. При этом СПИ уменьшится на то число месяцев, на протяжении которых объект был в употреблении.

Пример учета взноса от участника

Условия примера:

Один из учредителей ООО внес в качестве взноса в уставный капитал токарный станок.

Участники общества совместно оценили стоимость данного актива в размере 540000 руб., что сопоставимо с результатами оценочной процедуры независимого эксперта.

Проводки для примера:

|

Сумма,руб. |

Хоз.операция | Дебет счета |

Кредит счета |

|

540000 |

Отражена задолженность по вкладу учредителя в уставный капитал |

75 |

80 |

|

540000 |

Стоимость станка по результатам оценки включена в состав вложений во внеоборотные активы |

08 |

75 |

|

540000 |

Оприходован станок в составе основных средств |

01 |

08 |

Если компания не хочет, чтобы ее учредители вносили свои взносы в капитал общества имуществом, необходимо данный момент прописать в Уставе общества.

При внесении участником вклада в УК в виде основного средства необходимо провести оценку его стоимости, причем результат оценки нужно согласовать с независимым оценщиком. Не допустимо завышать этот показатель.