Уменьшение уставного капитала ооо: порядок процедуры, образец решения, налоговые последствия

Содержание:

- Что такое уставной капитал?

- Внесение изменений в Устав ООО — кто имеет право вносить изменения?

- Способы и правила оформления

- Минимальный размер УК

- Процедура уменьшения уставного капитала ООО

- Особенности различных способов изменения стоимости уставного капитала

- Бухгалтерский учет и проводки

- Ситуации в которых потребуется уменьшение уставного капитала

Что такое уставной капитал?

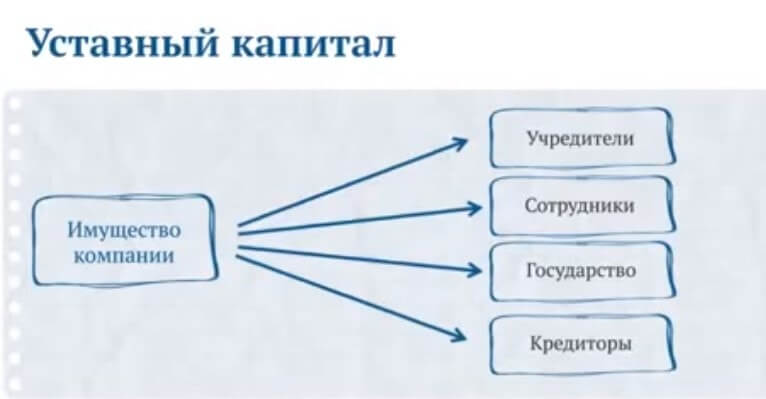

Понятие “уставной капитал” связано с деятельностью организаций определённых форм собственности. Это акционерные общества, общества с ограниченной ответственностью, товарищества и кооперативы. Все эти юридические лица могут иметь множество собственников, привлекать заёмные средства.

Кредиторы хотят точно знать, что в случае непредвиденных обстоятельств предприятию есть чем расплатиться по долгам. К тому же прибыль объединения надо как-то делить. Именно поэтому при регистрации юридических лиц уставной капитал и доли в нём чётко прописываются в документах, а его величина не должна быть меньше определённой суммы. К тому же это препятствует появлению фиктивных компаний.

Что представляет из себя уставной капитал?

“Уставной капитал” – это совокупность средств вкладчиков (дольщиков, членов кооператива), вложенных в предприятие перед началом его деятельности и зафиксированная в Уставе организации. Фактически показатель отражает стоимость компании на момент её появления.

Одному человеку не всегда под силу собрать достаточную сумму для образования крупной фирмы. Но это удаётся сделать, объединив возможности группы людей. Грубо говоря, те средства, которые были собраны для первого производственного цикла фирмы, и есть начальный капитал. Но есть некоторые нюансы. По закону какую-то часть заявленной при регистрации суммы УК можно оплатить в течении первых 12 месяцев хозяйственной деятельности, а не сразу.

Взнос в “общий котёл” можно сделать не только деньгами. Это может быть недвижимость, транспорт, станки, сырьё и так далее, даже права на какое-либо изобретение. Вложения каждого участника фиксируются, при чём оцениваются в денежной форме. Для крупных неденежных объектов приглашают независимого оценщика.

Величина УК фиксируется не только в Уставе предприятия, но и в бухгалтерском балансе. Это счёт No80. Однако операции по нему проходят довольно редко, так как сумма уставного капитала должна корректироваться только в крайних случаях. Иногда для увеличения уставного фонда (и повышения уровня доверия у кредиторов) проводят дополнительные вложения.

Для чего он нужен?

Очевидная функция стартовых вложений – дать предприятию ресурсы для начала деятельности: денежные средства для закупки материалов, оплаты труда, станки, транспорт, средства производства и так далее. Но есть и не менее важные задачи, которые решает уставной фонд:

Минимальный размер УК для разных видов обществ установлен не просто так. Он закреплён на законодательном уровне и должен гарантировать кредиторам возврат долга, даже если предприятие станет банкротом. Конечно, уставной капитал не лежит мёртвым грузом на каком-то счёте в качестве резерва. После регистрации общества он активно участвует в хозяйственной деятельности.

Те же транспортные средства, внесённые одним из собственников в качестве вклада, могут использоваться для производственных нужд, оказания услуг. Но они не исчезают на сторону, а остаются собственностью предприятия, и значит в случае банкротства могут пойти на возврат долга.

https://youtube.com/watch?v=R52JEKGpPM0

Где он хранится?

Счёт 80 бух. учёта содержит абстрактный показатель. Как уже было сказано выше, уставной капитал не хранится в неприкосновенности на специальном счёте. Во-первых, это не только деньги, но и имущество, акции; во-вторых, стартовые вложения с самого начала участвуют в хозяйственной деятельности. С помощью них предприятие начинает работу.

К примеру, денежные средства от учредителей вносятся на расчётный счёт, откуда они могут быть использованы на оплату поставщикам за сырьё, оплату за труд рабочим. Но в норме производственный цикл позволяет поддерживать необходимую сумму средств и материальных ресурсов, равную уставному капиталу.

Выводы

Однако иногда приходится корректировать этот показатель. Чтобы уставный капитал не являлся фикцией и был реальной гарантией выплаты в случае банкротства, по истечении двух лет после начала деятельности фирмы он не должен быть меньше чистых активов. Ведь чистые активы – это материальные ресурсы организации, которые ей полностью принадлежат. В этом случае УК уменьшается до реальной стоимости имущества, перед этим корректируется его сумма в уставе.

Внесение изменений в Устав ООО — кто имеет право вносить изменения?

Правомочие на внесение изменений в устав предприятия имеют исключительно его основатели. Основанием для этого выступает их письменное волеизъявление.

Выражается оно двумя способами:

- решением (100% доли УК принадлежит одному субъекту – человеку или компании);

- протоколом (при наличии нескольких владельцев).

В решении указывается:

- ФИО учредителя;

- непосредственное волеизъявление – внесение изменений в устав (сменить юридический адрес, наименование, состав участников и т.д.);

- дата и подпись.

Образец решения о внесении изменений в Устав компании

В протоколе содержатся другие сведения:

- название компании, номер протокола;

- дата, время заседания;

- ФИО всех присутствующих и отсутствующих учредителей (с указанием размера принадлежащей доли уставного капитала или без такового);

- соблюдение кворума (числе участников собрания, достаточном для признания его итогов легитимными, как правило –это две трети от общего числа учредителей);

- повестка;

- ход голосования, проголосовавшие «за» и «против»;

- постановление о внесении изменений в устав и передача его на регистрацию.

Способы и правила оформления

Уменьшение УК производится посредством сокращения его номинала или через погашение доли, принадлежащей обществу. Во всех случаях коррекция УК сопряжена с рядом правовых действий уведомительного характера.

Алгоритм един. Пошаговая инструкция разработана практикующими юристами с опорой на ст. 20 закона 14-ФЗ, ст. ст. – закона 129-ФЗ, а также ст. ст. 66.2 и ГК РФ.

| Этап процедуры | Краткая характеристика |

|---|---|

| Вынесение решения | Общество уменьшает УК по решению учредител ей. Если у фирмы всего один собственник, достаточно закрепить волю в письменном виде. В случае владения предприятием несколькими лицами, проводят голосование (не меньше 2/3). Кворум закреплен ст. 12 закона 14-ФЗ. Итоги отражают в протоколе. На его основании участники утверждают и новую редакцию устава |

| Извещение налоговой службы | В течение 3 суток после вынесения решения директор подает соответствующее заявление в территориальную инспекцию ФНС РФ. Правило закреплено п. 4 ст. 17 закона 129-ФЗ. Уведомить контролирующий орган следует с использованием формы Р14002 |

| Размещение сведений в средствах печати | Руководитель компании должен опубликовать информацию в «Вестнике госрегистрации» (п.3. ст. 20 закона 14-ФЗ ). Объявлением уведомляют общественность о принятом учредителями решении . В сообщении указывают фирменное наименование предприятия, текущий и итоговый уставный капитал, способы, порядок, правила процедуры, алгоритм предъявления претензий. Публикации должны выйти дважды с периодичностью в месяц. У кредиторов появляется возможность предъявить требования о досрочном исполнении договорных обязательств. Если претензии кредиторов не удовлетворяются, спор передают на рассмотрение суда. Исковая давность ограничена шестью месяцами. Его отсчитывают со дня выхода последнего объявления (п. 5 ст. 20 закон 14-ФЗ) |

| Исполнение решения | Собственники могут пересмотреть размер капитала по факту. Это, возможно, когда реальная стоимость чистых активов снизилась в процессе хозяйственной деятельности. Так, ценное имущество, переданное учредителем в качестве вклада, может пострадать от пожара или стихийного бедствия. Другим вариантом является возврат учредителям части взносов. Участникам выдают денежные средства или имущество, переданное ранее на баланс компании. Уставный же капитал соразмерно уменьшают. Операции оформляют актами или платежными поручениями. Если изменения не продиктованы законодательными требованиями, собственники обязаны перечислить в бюджет налог. Физлица платят НДФЛ с применением вычета по ст. 220 НК РФ, а организации включают поступления в состав прибыли (письма Минфина России № 03-04-05/2-602 от 06.10.10, ) |

| Регистрация изменений в реестре | Поскольку законодательством на внесение изменений в реестр отведен определенный период , директору общества придется подать второе заявление. Уведомление Р13001 с приложением обновленной редакции устава направляется в налоговый орган после выхода последнего объявления (п.5 ст. 90 ГК РФ) |

| Получение документов | Сведения о новом размере капитала компании регистраторы вносят в ЕГРЮЛ. На процедуру отводится 5 рабочих суток (ст. 8 закона 129-ФЗ). Подтверждением становится лист записи. Его высылают на email фирмы в электронном виде |

Налоговая инспекция отклонит заявление о регистрации, если в результате уменьшения капитал окажется менее 10 тысяч рублей.

Процедура становится возможной только в случае превышения первоначальным размером уставного фонда действующего минимума.

Минимальный размер УК

Минимальная величина уставного капитала (УК) — 10 000 руб. С 01.09.2014 она вносится только в виде денег (п. 2 ст. 66.2 ГК РФ). Сделать вклад имуществом допускается только сверх указанной суммы. В отдельных случаях предусматривается гораздо большая сумма минимального УК. Так, например, для ПАО она составляет 100 000 руб. (ст. 26 закона «Об АО» от 26.12.1995 № 210-ФЗ).

Существует ряд категорий организаций, где предусматривается намного большая величина минимального размера УК, выражающаяся не в тысячах, а в миллионах рублей:

|

Сумма, млн руб. |

Категория |

Правовое регулирование |

|

100 |

Организаторы азартных игр |

Закон № 244-ФЗ, п. 9 ст. 6 |

|

300 |

Банки |

Закон № 395-1, ст. 11 |

|

90 и 18 |

Небанковские организации — в соответствии с видом лицензии |

|

|

60 |

Страховщики по медстрахованию |

Закон № 4015-1, п. 3 ст. 25 |

|

120 |

Прочие страховщики — в зависимости от коэффициента |

|

|

80 |

Изготовители водочной продукции |

Закон № 171-ФЗ, п. 2.2. ст. 11 |

ОБРАТИТЕ ВНИМАНИЕ! Администрации на местах для некоторых видов деятельности могут предъявлять свои требования к величине УК, являющейся минимальной

Процедура уменьшения уставного капитала ООО

Законодательством установлена строгая процедура, которой должны следовать участники с целью осуществления процедуры снижения. К обязательным шагам относятся следующие:

- Организация общего собрания учредителей и принятие решения о внесении правок в Устав компании в вопросах, касающихся уменьшения капитала.

- Голосование учредителей. Так, в обязательном порядке проголосовать должны все участники и, решение считается принятым, когда больше 2/3 части участников высказали голос «за». Если участник в обществе только один, то он принимает решение самостоятельно.

- Подготовка письменного уведомления в локальное отделение Федеральной Налоговой Службы, в котором значится, что учредителями принято законное решение о снижении размера уставного капитала, а также избрана форма проведения процедуры.

- Подготовка официальных писем к кредиторам, перед которыми у организации есть непогашенные денежные обязательства. Заемщик не может повлиять на принятое решение.

- Внесение правок в Устав, после чего можно приступать к практическому исполнению процедуры.

Уведомление налоговой службы: правила и особенности

На протяжении трех рабочих дней после того, как ООО приняло решение о внесении правок в устав, необходимо сообщить о таком решении в регистрационный орган – Федеральную налоговую службу. Обращение направляется в отдел, расположенный в регионе расположения юридического лица.

С этой целью в ФНС готовится заявление по строгой форме, утвержденной Приказом Федеральной Налоговой Службы. Бланк обращения лучше дома не заполнять, а попросить его у работника ФНС при личном обращении.

Ходатайство подписывает генеральный директор ООО либо иное лицо, действующее от имени общества без доверенности. Дополнительно необходимо помнить, что подпись генерального директора или его представителя должна быть утверждена нотариально, кроме случаев подачи электронного обращения.

Заверить подпись у нотариуса необходимо, даже если заявитель лично подает обращение в ФНС и представляет документ, удостоверяющий личность.

Эти правила обусловлены недавними изменениями, которые были приняты в этой сфере. Так, в законодательстве был подготовлен список обстоятельств, при которых заверение подписи не требуется.

Документ в налоговую инспекцию можно представить любым из следующих вариантов:

- личное обращение в территориальное отделение с заявлением;

- привлечение представителя, действующего в рамках нотариальной доверенности или внутреннего распоряжения руководителя;

- через многофункциональные центры, которые выступают посредниками между ФНС и заявителями;

- почтой, но только заказным письмом и заказом процедуры «опись вложения»;

- на сайте Государственных услуг, но обязательно понимать, что подача заявления требует обязательного получения электронной подписи для удостоверения подлинности обращения.

После получения заявления от ООО у работника налоговой службы или регистрационного отдела есть всего лишь пять рабочих дней, на протяжении которых проверяется представленная информация, подтверждается законность принятого решения, а также готовится письменное уведомление в Единый государственный реестр юридических лиц. Подтверждением внесенных изменений является изготовление листа записи ЕГРЮЛ, который предоставляется заявителю.

Направление официального уведомления кредиторам

ООО обязуется уведомить своих кредиторов о том, что начата процедура уменьшения уставного капитала. С этой целью предстоит поместить сообщение об изменении размера уставного капитала в журнале «Вестник государственной регистрации».

Законодательством установлены следующие требования к оформлению уведомления:

- полное и сокращенное название ООО;

- информация о месте его нахождения;

- объем его уставного капитала и размер, на который он снижается;

- форма, процедура и условия уменьшения уставного капитала ООО;

- описание алгоритма и обстоятельств, при которых кредиторы общества могут заявить свои претензии.

Персональная отправка уведомлений кредиторам была отменена действующим законодательством, поэтому нет необходимости готовить отдельные письма каждому кредитору общества с ограниченной ответственностью.

Особенности различных способов изменения стоимости уставного капитала

Согласно закону (статья 17 ФЗ №14 от 8 февраля 1998 года «Об обществах с ограниченной ответственностью») увеличить УК можно за счет:

-

- Имущества компании.

- Дополнительных вкладов участников ООО.

- Вкладов третьих лиц при их входе в состав учредителей. Этот вариант может быть ограничен уставом организации.

Важно! С 1 января 2016 года независимо от способа увеличения факт принятия решения и состав учредителей общего собрания ООО должны быть в обязательном порядке удостоверены нотариусом (статья 17 ФЗ №14 от 8 февраля 1998 года).

При этом нотариус не просто заверяет подпись учредителей, а выдает свидетельство об удостоверении факта принятия решения общим собранием участников (статья 103.10 «Основ законодательства РФ о нотариате», утвержденные ВС РФ 11 февраля 1992 года). Если же общество с ограниченной ответственностью имеет только одного учредителя, то нотариус просто удостоверяет его подпись на решении об увеличении УК. Свидетельство при это в данном случае не выдается (пункт 3, статьи 17 ФЗ №14 от 8 февраля 1998 года).

Изменение стоимости за счет имущества

Правовое регулирование этого варианта устанавливается статьей 18 ФЗ №14 от 8 февраля 1998 года. Увеличить УК за счет имущества компании можно только в том случае, если за данный способ на общем собрании проголосует более двух третей всех учредителей общества с ограниченной ответственностью (если большее количество голосов не предусмотрено в уставе).

Причем закон предусматривает два условия увеличения капитала за счет имущества:

-

- Сделать это можно только на основании данных бухгалтерской отчетности за год, предшествующий году внесения изменений.

- Сумма, на которую он увеличивается, не должна быть более разницы между чистыми активами и стоимостью уставного капитала и резервного фонда.

Если УК увеличивается за счет имущества ООО, то стоимость долей всех его участников тоже будет увеличена без изменения размеров доли каждого учредителя.

Дополнительные вклады участников

В данной ситуации законодательно (статья 19 ФЗ №14 от 8 февраля 1998 года) закреплено два случая внесения участниками организации дополнительных вкладов:

- Если вклады вносятся всем участниками совместно.

- Если дополнительные средства вносятся одним или несколькими участниками ООО.

Независимо от того, кто вносит дополнительный вклад, в том случае если он вносится имуществом, необходимо провести независимую экспертную оценку вносимого имущества.

Процедура внесения дополнительных средства всеми учредителями ООО совместно

На общем собрании за данное изменение должно проголосовать две трети (или больше, если это указано в уставе) участников юридического лица. В решении о выборе такого способа увеличения уставного капитала указываются общая стоимость всех дополнительных вкладов и единое для всех соотношение стоимости дополнительного вклада с суммой, на которую возрастет номинальная стоимость доли каждого участника.

В течение двух месяцев (уставом компании может быть установлен другой, более длительный срок) каждый учредитель общества с ограниченной ответственностью обязан внести дополнительный вклад пропорционально своей доле в ООО.

Не позднее чем через месяц после истечения срока внесения дополнительных вкладов, общее собрание принимает решение об утверждении итогов увеличения уставного капитала. В этом же решении указывается необходимость внесения соответствующих изменений в устав организации.

Важно! Если будет нарушен месячный срок принятия решения об итогах внесения дополнительных вкладов участниками ООО, увеличение уставного капитала признается несостоявшимся.

Процесс внесения дополнительных вкладов одним или несколькими участниками организации

Если кто-либо из участников юридического лица решит внести дополнительный вклад в уставный капитал ООО, не привлекая при этом всех учредителей, он должен подать заявление директору организации.

В этом заявлении нужно указать:

-

- Размер и состав дополнительного вклада.

- Порядок и сроки его внесения.

- Размер доли, который он хотел бы иметь после внесения дополнительных средств.

После получения данного заявления директор созывает по этому вопросу общее собрание участников. На этом собрании принимается единогласное решение о возможности увеличения основного фонда предприятия таким способом.

Одновременно с данным решением собранием (также единогласно) принимается еще два решения:

-

- О необходимости внесения соответствующих изменений в устав ООО.

- Об изменении размеров долей участников.

После этого в течение полугода участник (участники) обязаны внести дополнительные средства в уставный капитал.

Важно! Если указанный срок пропущен, то, увеличение капитала ООО признается несостоявшимся.

Бухгалтерский учет и проводки

Уменьшение величины уставного капитала обязательно отражается в бухгалтерском учете, так как данные бухучета должны четко соответствовать показателям устава.

Для учета уставного фонда предусмотрен счет 80, по кредиту которого числится номинальная стоимость УК до момента ликвидации ООО или до момента изменения его величины в большую или меньшую сторону.

Проводки в бухгалтерском учете отражаются на дату госрегистрации корректировок Устава налоговым органом.

Проводки по отражению уменьшения УК:

- Дт 80 Кт 75 – снижение за счет погашения либо снижения доли участника ООО, далее в зависимости от способа выплаты доли счет 75 корреспондируется со счетами учета имущества, денег (Дт 75 Кт 10, 41, 50, 51, 52), если доля не выплачивается, то она относится к прочим доходам проводкой Дт 75 Кт 91.1;

- Дт 80 Кт 81 – снижение за счет погашения долей;

- Дт 80 Кт 84 — снижение по требованию законодательства;

- Дт 91.2 Кт 68 – отнесение уплаченной пошлины к прочим расходам;

- Дт 68 Кт 51 – уплата госпошлины за регистрацию изменений устава.

Примеры

Ниже рассмотрено два случая снижения размера УК общества: при снижении стоимости долей членов ООО и при изменении размера долей.

Снижение стоимости долей

В ООО «Альфа» два учредителя – физические лица Иванов и Петров. На общем собрании принято решение об уменьшении уставного капитала с 500 000 руб. до 350 000 руб. (на 150 000) путем сокращения номинальной стоимости долей без изменения их размера.

До уменьшения доля Иванова составляет 40% — 200 000 руб., доля Петрова 60% — 300 000 руб..

В результате изменений стоимость доли Иванова уменьшается на 60 000 (150 000 * 40%) и становится равной 140 000 (300 000 – 60 000), доля Петрова уменьшается на 90 000 (150 000 * 60%) и становится равной 210 000 (300 000 – 90 000).

Суммы, на которые снизилась стоимость долей Иванова и Петрова, возвращены им в безналичном денежном виде.

Пошлина за внесение изменений в Устав уплачена в размере 800 руб.

В бухгалтерском учете данные изменения отражаются такими проводками:

| Сумма | Дебет | Кредит | Операция |

| 800 | 68 | 51 | Перечислена пошлина за изменение Устава |

| 800 | 91.2 | 68 | Уплаченная госпошлина включена в состав прочих расходов |

| 150 000 | 80 | 75.1 | Отражено уменьшение УК в связи со снижением стоимости долей учредителей |

| 60 000 | 75.1 | 51 | Выплачена доля Иванову |

| 90 000 | 75.1 | 51 | Выплачена доля Петрову |

Погашение долей общества

В ООО «Альфа» два учредителя – Иванов и Петров. Уставный капитал общества = 500 000 руб.

Доли учредителей:

- Иванов: 40%, 200 000 руб.;

- Петров: 50%, 250 000 руб.;

- Выкуплено обществом 10%, 50 000 руб. – доля не распределена между учредителями и не продана, поэтому погашается с уменьшением УК на 50000.

ООО «Альфа» оплатило пошлину 800 руб. в связи с изменением устава.

После госрегистрации снижения устава до 450 000 руб., доли перераспределяются без изменения их стоимости:

- Иванов: 44% (200 000 / 450 000 * 100%);

- Петров: 56% (300 000 / 450 000 * 100%).

В бухгалтерском учете при этом отражены следующие проводки:

| Сумма | Дебет | Кредит | Операция |

| 800 | 68 | 51 | Перечислена пошлина за изменение Устава |

| 800 | 91.2 | 68 | Уплаченная госпошлина включена в состав прочих расходов |

| 50 000 | 80 | 81 | Отражено уменьшение УК в связи с погашением собственной доли |

Ситуации в которых потребуется уменьшение уставного капитала

Во время деятельности организации может возникнуть ситуация, когда необходимо реализовать процедуру уменьшения. Добровольное изменение может потребоваться в следующих случаях:

- Часть доли перешло во владении организацией;

- Организация производит погашение нераспределенной или не проданной доли;

- Стоимость чистых активов компании оказывается меньше установленного уставного капитала.

Для понимания ситуации необходимо подробно разобраться в представленных вариантах.

Часть доли перешла во владение организацией

Снижение должно производиться в том случае, когда возникает ситуация, что для оплаты действительной стоимости разницы между размером чистых активов и УК будет недостаточно. При таких условиях необходимо следовать абзацу 2 пункта 8 статьи 22 Закона об ООО и реализовать мероприятия по уменьшению на недостающую сумму. Не стоит забывать, что стоимость будет определяться как составляющая чистых активов.

Обоснование

Не стоит предпринимать действия по снижение размера чистых активов за счет УК, и только затем проводить расчет стоимости. Такие действия не является верным. Проводить вычеты при таких условиях нельзя. Стоимость должна рассчитываться в соответствии абзаца2 п.2 ст.14 Закона об ООО.

Вопрос

Когда после выплаты действительной стоимости организации, размер УК может оказаться ниже минимума, установленного законом, организация должна проводить уменьшение капитала?

Ответ

Тут ответ звучит однозначно, общество в обязательном порядке должно реализовать действия по уменьшению. При подобных условиях происходит выплата с учетом разницы между чистыми активами и разрешенным минимумом УК, утвержденным на момент образования компании.

Рассмотрим простой пример.

Чистые активы компании составляют тридцать тысяч рублей. Минимальное значение УК на время регистрации было десять тысяч рублей. Соответственно, все выплаты будут осуществляться из расчета разницы между этими значениями, что соответствует двадцати тысячам рублей.

При этом стоит учитывать, что выплату можно производить не ранее чем через три месяца после того, как организации потребовалось произвести оплату.

Если в указанное время у организации возникнет необходимость следующей оплаты, то этот претендент встает в очередь на получения денег. Стоимость второго учредителя будет исчисляться из той же суммы, которая использовалась для исчисления выплаты первому учредителю. Обоснование расчета предусмотрено в абзаце3 пункта8 статьи23 Закона об ООО.

Организация производит погашение нераспределенной или не проданной доли

При возникновении подобной ситуации происходит уменьшение УК на сумму, соответствующей размеру погашаемой доли. Под эту категорию может попасть нереализованная доля, а также та часть в отношении которой не было проведено распределение. Для понимания законодательных нюансов рекомендуем ознакомиться с п.5 ст.24 Закона об ООО.

Стоимость чистых активов организации оказывается меньше уставного капитала

Данная вариант не может рассматриваться для выполнения только на следующий год после образования организации. На законодательном уровне закреплено послабление, которое может потребоваться для развития компании. В дальнейшем, на второй или последующие года разница между чистыми активами и УК будет носить отрицательный характер, то потребуется проведение уменьшения УК. В течение полугода должно быть принято соответствующее решение и выполнены все действия по регистрации изменений. Необходимо помнить, что при внесении изменений следует учитывать, что размер чистых активов должен быть выше размера УК компании.

Для выхода из сложившейся ситуации предлагается еще одно решение. Если учредители не желают проводить уменьшение, то они могут принять решение о ликвидации общества. В 2014 году на законодательном уровне появился третий вариант решения.Теперь, общество может принять решение об увеличении чистых активов до размера УК.