Порядок внесения уставного капитала на расчётный счёт

Содержание:

- Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

- Характеристика — субсчета, что учитывается по дебету и кредиту?

- Порядок внесения денег в УК ООО

- Распределение добавочного капитала при реорганизации фирмы

- Нормативная база

- Изменение величины УК

- Что такое уставный капитал?

- Причины внесения корректировок в УК ООО

- Взнос на расчетный счет и в кассу

- Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

- Немного экономической истории

Хозяйственные операции, отражающиеся проводкой Дебет 80 Кредит 80

1. Транзакции, отражающие случаи коррекции структуры уставного капитала в АО.

Если АО уже внесено в реестр, то для фиксации сформированного учредительного капитала делается такая запись: Дт 75.1 «Расчеты по вкладам в уставный (складочный) капитал» Кт 80.1 «Объявленный капитал».

После полной оплаты акций запись будет выглядеть следующим образом: Дт 80.2 «Подписной капитал» Кт 80.3 «Оплаченный капитал».

Процедура выкупа акций у акционеров знаменуется следующей записью по субсчетам: Дт 80.3 «Оплаченный капитал» Кт 80.4 «Изъятый капитал».

Обратная запись производится, когда реализуются акции компании, ранее купленные у акционеров. Выглядит она так: Дт 80.4 «Изъятый капитал» Кт 80.3 «Оплаченный капитал».

Следует отметить, что проводки подобного характера допустимы и в бухгалтерском учете ООО. Не пригодится им только субсчет «Подписной капитал».

2. Конвертация привилегированных акций в обыкновенные.

https://www.youtube.com/watch?v=ytcreatorsen-GB

3. Смена участников организации.

В тех случаях, когда 1 из участников продает свою долю в обществе, суммарный объем капитала не меняется. Но поскольку анализ движений по уставному капиталу ведется по каждому учредителю, бухгалтерия записывает, как меняется состав участников, таким образом: Дт 80.3 «Оплаченный капитал», «Участник 1» Кт 80.3 «Оплаченный капитал», «Участник 2».

4. Уставный капитал производственного кооператива.

В обстоятельствах, когда коллективный фонд такого формирования распределяется между его участниками (новыми или прежними), сумма распределенных частей фонда записывается в бухучете так: Дт 80.2 «Коллективный фонд» Кт 80.1 «Паевой фонд».

Поскольку добавочный капитал — это собственные средства фирмы, а они по общим правилам учета относятся к пассивам организации, следовательно, ведение учета добавочного капитала должно осуществляться в разрезе пассивного счета.

При составлении бухгалтерской отчетности компании на какую-либо определенную дату значение добавочного капитала также подлежит отражению в составе собственных средств фирмы. Для этого в балансе существует строка 1350 «Добавочный капитал без переоценки». В ней следует указать величину добавочного капитала, исключив из нее сумму выявленной положительной переоценки (дооценки) ОС.

Как это сделать на практике? Необходимо из общего сальдо по кредиту счета 83 вычесть величину, приходящуюся на выявленную ранее совокупную дооценку внеоборотных активов фирмы.

Сумма переоценки ОС, в свою очередь, фиксируется в другой строке баланса, а именно в строке 1340.

О том, какие аспекты важно знать бухгалтеру при ведении учета иных частей собственного капитала компании, см. в статье «Порядок учета собственного капитала организации (нюансы)». На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован

При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают

На практике, как было указано выше, существуют несколько возможных ситуаций, при которых добавочный капитал фирмы может быть сформирован или использован. При этом некоторые ситуации являются «зеркальными», т. е. при одних обстоятельствах увеличивают добавочный капитал, а при других — уменьшают.

Рассмотрим такие ситуации.

Характеристика — субсчета, что учитывается по дебету и кредиту?

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия.

В соответствии с Планом бухсчетов счет 80 предназначен для отражения информации о величине уставного капитала организации (складочного), его изменениях в процессе деятельности предприятия.

Сальдо сч.80 всегда должно соответствовать сумме УК, отраженной в учредительных документах общества. Если размер капитала меняется, то сведения о новом размере должны быть отражены как в уставе ООО, так и на бухгалтерском счете 80.

То есть в любой момент времени, сумма, указанная на сч.80 должна быть равна УК из устава.

Для ООО минимальная величина уставного капитала 10000 руб., предприятие по своему желанию может сформировать больший УК.

Сч.80 является пассивным – предназначен для учета пассива — уставного капитала. Его сумма всегда отражается по кредиту, сальдо у сч.80 всегда кредитовое.

Общества с ограниченной ответственностью субсчета на сч.80 не открывают. Исключением являются производственные кооперативы, которые могут открыть такие субсчета:

- 80-1 – Паевый фонд;

- 80-2 – Коллективный фонд.

Также субсчета могут открыть акционерные общества:

- 80-1 – Простые акции;

- 80-1 – Привилегированные акции.

Аналитику по 80-счету можно организовать по учредителям.

Порядок внесения денег в УК ООО

Внести свой вклад в уставный капитал должен каждый учредитель общества. При этом установлен максимальный срок, который в соответствии со ст.16 Закона №14-ФЗ равен 4 месяцам.

Данный период отсчитывается с момента, когда организация прошла гос.регистрацию в налоговом органе.

Договором об учреждении организации данный срок может быть уменьшен.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Если максимально отведенный для оплаты взноса срок истек, а стоимость доли не внесена в уставный капитал предприятия, то она автоматически переходит обществу.

Далее долю можно перераспределить между остальными участниками, продать ее либо погасить с уменьшением размера уставного капитала.

Кроме того, общество может заранее предусмотреть штрафы за неуплату взноса в срок, прописав неустойку в договоре об учреждении организации.

Если учредитель решает внести взнос в УК ООО в виде наличных денег, то вносимая в кассу сумма не должна быть ниже номинальной стоимости доли, отраженной в учредительных документах.

Важно, что вносить через кассу взнос в иностранной валюте не допускается. Данный вклад будет признан незаконным, а организации будет назначен штраф за незаконную операцию – от ¾ до 1 размера внесенной наличной суммы в валюте

Валютные средства в качестве вклада в уставный капитал могут быть приняты ООО только на специальный валютный счет с переводом в бухгалтерском учете в российские рубли по курсу ЦБ РФ.

Процедура внесения в кассу наличных денег в качестве оплаты взноса в УК обязательно сопровождается оформлением приходного кассового ордера.

Для оформления обычно используется типовая форма приходника КО-1. Отрывная часть ПКО (квитанция) передается лицу, внесшему взнос через кассу, в качестве подтверждения оплаты стоимости своей доли.

Наличные денежные средства, внесенные в кассу общества, организация может тратить на нужды компании, использовать ее в качестве стартового капитала.

Например, можно приобрести материалы, товары, станки, мебель, оплатить аренду за помещение, выплатить зарплату сотрудникам.

Также наличные деньги кассы можно перевести в безналичный вид, сдав их в банк на расчетный счет компании.

Внесение взноса наличными через кассу автоматически требует ведения кассовой дисциплины и проведения необходимых записей в кассовых учетных документах – кассовой книге, журналах.

Нужно ли пробивать чек ККТ?

Вклад в уставный капитал наличными не влечет за собой необходимость использования контрольно-кассовой техники и пробивания кассового чека.

Достаточно оформить приходный кассовый ордер и на его основании выполнить учетные записи в кассовых документах – прежде всего, в кассовой книге КО-4.

Образец оформления приходника (ПКО)

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Приходный кассовый ордер – это обязательный первичный документ, который оформляется кассиром при принятии денег от учредителя.

Для оформления применяется типовой бланк приходника – КО-1, в котором есть две части: сам ордер и квитанция к нему.

Квитанция – это отрывная часть, в ней данные повторяют информацию из самого приходника.

Сам ордер остается в компании и служит основанием для отражения операции по кассе в кассовой книге, а также для отражения бухгалтерской проводки.

Квитанция выдается учредителю, внесшему деньги в кассу, и служит подтверждением оплаты доли. Чек пробивать не нужно.

В приходном кассовом ордере нужно прописать следующую информацию:

- наименование ООО и его ОКПО;

- номер ордера и дата оформления – должна соответствовать дате внесения денег в кассу;

- дебет – 50 – счет учета наличных денег;

- кредит – 75.1 – счет учета расчетов с учредителями;

- сумма – цифрами прописывается внесенная в кассу сумма денег;

- принято от – ФИО учредителя или название юридического лица, если учредитель – это организация;

- сумма – прописью повторяется внесенная сумма;

- подписи главного бухгалтера и кассира.

Бухгалтерский учет и проводки

Изначально задолженность учредителя ООО перед обществом фиксируется по кредиту счета 75.1 проводкой Дт 75.1 Кт 80. Сумма, отраженная по кредиту счета 80, представляет собой общую сумму уставного капитала, указанную в уставе организации.

Оплата взноса наличными отражается по кредиту счета 75.1 в корреспонденции со счетом учета наличных средств – 50.

При внесении вклада в кассу оформляется приходник КО-1, на основании которого, в свою очередь, бухгалтер отражает проводку:

Дт 50 Кт 75.1 – оплата доли в уставном капитале наличными деньгами.

Распределение добавочного капитала при реорганизации фирмы

Если руководство компании решается на ее реорганизацию, возникает необходимость перераспределения добавочного капитала. Когда предприятие реорганизуется методом преобразования, присоединения или слияния, особых трудностей не возникает.

Когда происходит преобразование, капиталы компании не претерпевают никаких изменений. В случае присоединения или преобразования фонды сливаются друг с другом.

Разделение и выделение имеют свою специфику. Так, эти способы реорганизации предполагают осуществление равнозначного обмена частей общества, которое разделяется на доли предприятий, созданных вследствие реорганизации.

Нормативная база

Использование счета осуществляется в соответствии с нормативно-правовой базой Российской Федерации, которая содержит в себе большое количество документов:

- правительственные и ведомственные постановления;

- приказы;

- соглашения, составленные между предприятием и партнерами;

- локальные акты и нормативы;

- инструкции и положения законодательства, связанные с функционированием добавочного капитала.

Несоблюдение бухгалтером и другими сотрудниками этих правовых норм влечет за собой административную и уголовную ответственность. Как показывает практика, законодательство в этом отношении является строгим.

Изменение величины УК

Законом № 14-ФЗ от 08.02.1998 устанавливаются правила изменения величины уставного капитала как в сторону увеличения, так и в сторону уменьшения.

Увеличение УК является более распространённой задачей, чем его уменьшение. Для осуществления этой задачи прибегают к следующим способам:

- Включение в УК имущества, которым обладает фирма. Обычно в итоге осуществления такого включения происходит соответствующее ранее внесённым долям увеличение долей УК для каждого учредителя.

- Оплата дополнительных вкладов. Здесь существует много вариантов, среди которых внесение равных долей всеми участниками и внесение новой суммы вклада одним участником.

- Пополнение фирмы новым участником и добавление им своей части УК.

Постановление об увеличении УК утверждается на собрании участников фирмы в виде протокола. При единственном собственнике компании составляется решение учредителя. В соответствии с проведёнными изменениями делается корректировка устава организации.

Об увеличении УК необходимо в месячный срок уведомить налоговую инспекцию путём подачи следующего пакета документов:

- протокола ОСУ или решения единственного собственника;

- заявления на стандартном бланке Р13001;

- квитанции о выплате пошлины;

- справки из ЕГРЮЛ.

Уменьшение величины УК производится значительно реже, так как его снижение ниже 10 тыс. руб. не разрешается. Если же уставный капитал, уменьшаясь, остаётся выше, чем 10 тыс. руб., то такое изменение вполне допустимо.

Уменьшение УК происходит при возникновении следующих обстоятельств:

- УК на протяжении года после постановки фирмы на учёт остаётся не оплаченным или только частично оплаченным. Тогда его величина фиксируется на уровне его фактической оплаты.

- Через два года чистые активы оказываются меньше УК. При описываемых обстоятельствах УК уменьшается до суммы чистых активов.

- Уменьшается реальная величина долей, внесённых участниками. Это происходит чаще всего при переоценке имущественных вкладов.

И также одной из причин уменьшения УК является вывод из него имущества.

Вывод имущества из уставного капитала выполняется довольно часто для того, чтобы защитить его от притязаний со стороны коммерческих или государственных структур. Это вынужденная защита своих интересов имеет три основных варианта выполнения:

- Реализация активов, заключающаяся в оформлении договор купли-продажи имущества и переводе его на баланс другого предприятия, которое вскоре ликвидируется.

- Взыскание на активы, заключающееся в создании подконтрольного долга, покрытие которого обеспечивается ценными активами предприятия. Если обязательства не выполняются, держатель залогового имущества переводит долг на залоговый актив. Процесс взыскания движимого и недвижимого имущества происходит посредством обращения в судебную инстанцию. При этом условия продажи материальных ценностей (сроки, порядок осуществления сделки и стоимость) зависят от решения суда.

- Выпуск векселей. Одной из схем вывода имущества является покупка векселей, которые не вращаются на рынке. Компания, являющаяся потенциальным банкротом, эмитирует векселя под решение задачи по выводу активов. Как только все процедуры завершены, на балансе предприятия остаются только обесцененные долговые бумаги, а реальные средства могут быть переведены третьим юридическим лицам.

Об уменьшении УК предписано сообщать в трёхдневный срок.

Заявление об уменьшении УК подаётся по форме Р14002. Кроме этого, предприятие обязано незамедлительно поместить объявление об этом в «Вестнике государственной регистрации», а через месяц снова его повторить. В течение шести месяцев со дня последнего появления сообщения в прессе кредиторы могут обращаться в суд. По истечении этого времени ту часть имущества, которая превышает величину уменьшенного УК, разрешается вывести из обращения и претензии на неё кредиторов не распространяются.

Видео: увеличение уставного капитала ООО

Положение об уставном капитале является одной из важнейших частей, составляющих правовую основу ООО. Процедура внесения уставного капитала, порядок изменения размера УК и последствия, возникающие в результате его неуплаты в срок и в полном объёме, регулируются законами РФ.

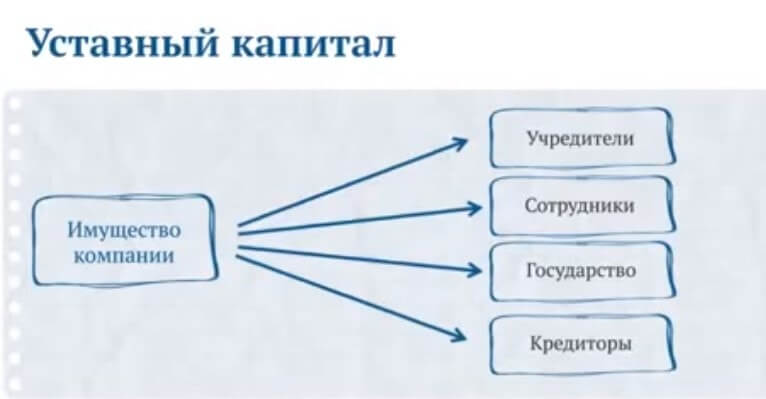

Что такое уставный капитал?

Уставный капитал (УК) — это сумма средств, которую участники общества готовы внести на начальном этапе развития организации для дальнейшего использования в деятельности предприятия.

Перед открытием фирмы и ее регистрацией в налоговой учредители общества решают, какой будет размер капитала, а также определяют размер доли в УК каждого участника.

Далее после начала деятельности участники общества обязаны будут внести взносы в уставный капитал в зависимости от установленного размера доли в виде денежных средств (наличных или безналичных), материальных, товарных ценностей, основных средств, оборудования, нематериальных активов и т.д.

В процессе внесения вкладов пассив «Уставный капитал» превращается в актив «Деньги, имущество, ценности».

Зачем он нужен?

Уставный капитал несет несколько важных функций:

- Формирует стартовый капитал для дальнейшей деятельности фирмы — внесенные средства используются организацией для работы и развития. Чем выше УК, тем больше возможностей у организации на начальном этапе.

- Определяет размер доли каждого учредителя, в соответствии с которой они будут получать прибыль от деятельности фирмы в дальнейшем.

- Показывает для кредиторов и контрагентов тот минимальный размер средств, которые они смогут вернуть в случае возникновения проблем при сотрудничестве. Учредители отвечают по долгам организации в рамках величины своей доли. Чем больше УК, тем выше надежность у компании.

Размер УК

Величина уставного капитала определяется учредителями самостоятельно, но с учетом установленных минимальных ограничений.

В общем случае минимальный размер УК составляет 10 000 руб. Эта та наименьшая сумма, которую должны внести участники общества, чтобы начать вести бизнес.

Для некоторых категорий юридических лиц минимальный размер уставного капитала увеличен:

- 100 000 руб. — частная охрана;

- 100 000 000 руб. — тотализаторы;

- 300 000 000 руб. — банки;

- 120 000 000 руб. — страховые компании;

- 80 000 000 руб. — производители крепких алкогольных напитков.

Взносы в УК

Если фирма образована одним лицом, то оно обязан передать всю сумму уставного капитала, указанную в Уставе общества, в распоряжение организации — этот факт должен быть отражен в бухгалтерском учете предприятия с помощью проводки.

Если учредителей несколько, то в учредительных документах прописывается размер доли в УК для каждого участника, которую они должны передать в установленный срок для нужд организации.

Взносы в уставный капитал учредители могут не вносить сразу. По последним изменениям участникам общества отводится на это 4 месяца с момента регистрации юридического лица, дата которого отражается в свидетельстве, выданном налоговым органом.

Иной (меньший) срок может быть оговорен в договоре об учреждении организации.

Если в течение 4-х первых месяцев работы фирмы учредитель не вносит свой вклад, то его доля переходит в пользу организации и может быть распределена между остальными участниками или продана другому лицу. Данное решение принимается на общем собрании общества.

Вклады в уставный капитал могут иметь любую форму:

- наличные деньги, вносимые в кассу (если это иностранная валюта, то она пересчитывается в российские рубли по курсу ЦБ РФ на дату взноса);

- безналичные деньги, перечисляемые на расчетный счет;

- товары;

- материалы;

- оборудование;

- нематериальные активы и пр.

Стоимость неденежных взносов определяется в рублях, исходя из среднерыночных цен. Для дорогостоящих ценностей могут быть привлечены сторонние оценщики.

Причины внесения корректировок в УК ООО

Минимальная величина уставного капитала ООО – 10000 руб. Именно в пределах этой суммы общество будет отвечать по своим долгам перед контрагентами в случае возникновения проблем.

В процессе осуществления деятельности может возникнуть необходимость увеличить размер капитала, например, за счет увеличения размера долей или ввода нового участника в состав учредителей.

Также совет учредителей или единственный участник ООО может принять решение об уменьшении величины уставного капитала (если, конечно, есть куда уменьшать). Это может быть связана с уходом одного из учредителей или иными причинами.

То есть изменения могут носить как положительный, так и отрицательный характер.

В целом, можно выделить следующие причины для изменения размера УК ООО в сторону увеличения:

- ввод нового участника;

- направление прибыли на повышение УК — как увеличить УК за счет имущества общества;

- изменение направления деятельности, для которого установлена более высокая минимальная сумма УК;

- повышение размера доли одного или нескольких учредителей — увеличение УК за счет дополнительных вкладов;

- желание выглядеть более солидно в глазах контрагентов, а также требования, выдвигаемые партнерами и кредиторами (в целях повышения надежности компании).

Что касается изменения величины капитала в сторону уменьшения, то причинами обычно выступают:

- вывод участника из общества без распределения величины его доли между остальными участниками;

- уменьшения размера доли одного или нескольких учредителей;

- общая стоимость активов ООО ниже стоимости уставного капитала – снижать размер УК нужно в принудительном порядке.

Как изменить величину доли – пошаговая инструкция

Указанные статьи закона №14-ФЗ четко определяют последовательность действий при изменении размера уставного капитала.

Если обобщить сведения федерального закона, то можно представить следующую пошаговую инструкцию для ООО, величина УК которого меняется в большую или меньшую сторону:

- Шаг 1. Организуется общее собрание учредителей.

- Шаг 2. Если изменения инициирует один из учредителей, то им пишется заявление.

- Шаг 3. Принимается решение об изменении размера капитала – на общем собрании, если учредителей несколько, или единственным учредителем, итогом становится Протокол или Решение, в котором закреплена необходимость увеличения или уменьшения.

- Шаг 4. Устанавливается величина, на которую меняется размер УК.

- Шаг 5. Принимается решение о внесение изменений в устав ООО – в нем необходимо прописать новую величину УК или долей.

- Шаг 6. Если УК увеличивается, то взносы нужно внести в течение двух месяцев с момента принятия решения.

- Шаг 7. В течение месяца после внесения взносов принимается решение об утверждении итогов.

- Шаг 8. Заполняется заявление о гос.регистрации изменений устава.

- Шаг 9. Собираются дополнительные документы, необходимые для государственной регистрации процедуры изменения.

- Шаг 10. В течение месяца со дня принятия решения об итогах, документы передаются в государственный орган, регистрирующий юридических лиц.

- Шаг 11. В случае уменьшения капитала сообщить в орган нужно в течение трех рабочих дней после принятия соответствующего решения. Также об уменьшении нужно сообщить дважды в органе печати (раз в месяц).

Бухгалтерский учет – проводки

Изменение размера капитала требует отражения в бухгалтерском учете соответствующих проводок.

Если УК меняется, то это должно быть учтено на счете 80.

При увеличении выполняются следующие бухгалтерские проводки:

- Дт 75 Кт 80 – повышение УК за счета внесения дополнительных вкладов;

- Дт 50, 51, 52, 10, 08, 41 Кт 75 – внесение доли в УК ООО;

- Дт 83/84 Кт 80 – повышение УК за счет собственных средств ООО.

При уменьшении выполняются следующие бухгалтерские проводки:

- Дт 80 Кт 75 – уменьшение УК за счет снижения стоимости долей учредителей;

- Дт 75 Кт 51, 50, 52 – выплата учредителям суммы, на которую уменьшился размер УК;

- Дт 75 Кт 91 – включение в состав прочих доходов суммы уменьшения размера УК (если деньги не выплачиваются участникам);

- Дт 80 Кт 81 – уменьшение УК путем погашения собственных долей;

- Дт 80 Кт 84 – уменьшение УК по требованию законодательства.

Взнос на расчетный счет и в кассу

Следующим этапом капитал необходимо внести. Самыми распространенными способами являются: на расчетный счет и в кассу.

При внесении капитала на расчетный счет входим через главное меню в «Банк и касса-Банк-Банковские выписки». Выбираем «+ Поступление» и заполняем данными новый документ:

- Дата – указываем дату, когда поступил платеж;

- По документу – вносим реквизиты из платежного поручения плательщика;

- Вид операции – указываем прочее поступление;

- Плательщик – учредитель;

- Сумма;

- Вводим счет расчетов – у нас это 75.01;

- Учредители;

- Счет учета – в нашем примере 51;

- Название нашей организации;

- Банковский счет.

Счет 80 в бухгалтерском учете: проводки по уставному капиталу с примерами

Счёт 80 бухгалтерского учета — это пассивный счет «Уставный капитал», открывает раздел Ⅶ «Капитал» плана счетов и служит для аккумулирования информации о состоянии и движении уставного капитала, иными словами «подушки безопасности» кредиторов. Рассмотрим применение 80 счёта в бухгалтерском учёте, типовые проводки и пример по увеличению размера уставного капитала.

Применение 80 счёта в бухгалтерском учёте

В зависимости от организационно-правовой формы, уставный капитал компаний может иметь разный размер, распределение по долям собственников и даже разное название: складочный капитал, уставной фонд и т.д. Виды уставного капитала представлены на рисунке:

Сальдо счёта 80 «Уставный капитал» отражает размер уставного капитала, который фиксируется в учредительных документах компании. Операции по формированию и увеличению либо уменьшению уставного капитала проводятся только по решению учредителей при внесении изменений в учредительные документы.

В аналитическом учёте по счёту 80 важно обеспечить отражение информации по учредителям, видам вкладов и договорам, стадиям формирования капитала и видам акций – в зависимости от формы собственности. Получите 267 видеоуроков по 1С бесплатно:. Получите 267 видеоуроков по 1С бесплатно:

Получите 267 видеоуроков по 1С бесплатно:

Порядок формирования уставного капитала регулируют законодательство РФ и учредительные документы компании.

Типовые проводки по счёту 80 «Уставный капитал»

Так как это пассивный счёт, то все зачисления в уставный капитал отражаются по кредиту, а все уменьшения – по дебету счёта.

Основные проводки по счёту 80 «Уставный капитал» сформированы в таблице:

| Счёт Дт | Счёт Кт | Описание проводки | Документ-основание |

| 75 | 80 | Регистрация заявленной суммы УК | Учредительные документы, бухгалтерская справка |

| 08 | 75 | Фактическое поступление вкладов учредителей/участников (по субсчетам в зависимости от вида вклада) | Учредительные документы, бухгалтерская справка (Акт № ОС-14, н-р) |

| 82/83/84 | 80 | Зачисление в УК средств резервного капитала/добавочного капитала/прибыли. | Учредительные документы |

| 50,51,52,55/04,41 и т.д. | 80 | Зачисление вкладов товарищей по договору простого товарищества (денежные средства, имущество). Возврат – обратная проводка. | Учредительные документы, бухгалтерская справка |

| 80 | 84 | Списание с баланса убытка по отчётному году (размер УК = чистым активам) | Баланс, учредительные документы |

| 80 | 75 | Изъятие вкладов из УК учредителями, уменьшение номинала стоимости акций/неполная оплата после регистрации | Учредительные документы |

| 80 | 81 | Отражение уменьшения УК путём аннулирования выкупленных АО собственных акций/долей у акционеров/участников. | Учредительные документы, бухгалтерская справка |

Пример с проводками по увеличению размера уставного капитала

Уставный капитал АО «Весна» составляет 200 000 руб. и разделен на 100 акций с номиналом — 2 000 руб. соответственно, при этом:

- На конец года была проведена переоценка ОС и в результате первоначальная стоимость ОС увеличилась на 40 000 руб., а сумма накопленной амортизации на 20 000 руб. Соответственно, добавочный капитал вырос на 20 000 руб.

- На общем собрании акционеров было решено увеличить уставный капитал на указанную сумму путём конвертации всех акций АО «Весна» в акции большей номинальной стоимости – 1 200 руб. за единицу.

Бухгалтер АО «Весна» сформировал следующие проводки по счету 80 при увеличении размера уставного капитала:

| Счёт Дт | Счёт Кт | Сумма проводки, руб. | Описание проводки | Документ-основание |

| 01 | 83 | 40 000 | Дооценка первоначальной стоимости ОС | Документы по рыночной стоимости, ведомость по переоценке, инвентарная карточка учёта ОС |

| 83 | 02 | 20 000 | Дооценка амортизации по ОС | Бухгалтерская справка-расчёт |

| 83 | 80 | 20 000 | Увеличение УК | Учредительные документы |

Важно учесть, что в случае внесения вклада учредителем-юридическим лицом в счёт увеличения уставного капитала до момента официальной регистрации изменений в учредительных документах, ФНС может потребовать учесть его как безвозмездно полученные средства. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада. Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада

Поэтому, всегда должно быть указано в поле «целевое назначение» как «взнос в уставный капитал» в платёжном поручении или накладной, в зависимости от вида вклада.

Немного экономической истории

Переоценка основных средств была проведена Правительством РФ по состоянию на 01.07.1992г., а переоценка основных фондов (основные средства, оборудование к установке, объекты НЗС) по состоянию на 01.01.1997г. Все организации провели эти переоценки.

Организации, существовавшие в тот период, в основном и сформировали свой добавочный капитал за счет переоценки.

В организациях, появившихся позднее указанного периода, как правило, добавочный капитал отсутствует. Если, конечно, это не АО, у которых был эмиссионный доход и не организации с иностранным участием, у которых сформирована курсовая разница.