Бухгалтерская справка — порядок и образец написания

Содержание:

- Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

- Когда используется бухгалтерская справка?

- Нужно ли печатать бухгалтерскую справку (ф. 0504833) к каждому первичному документу?

- Ситуация:

- Ответы на распространенные вопросы

- Что еще скачать по теме «Бухучет»:

- Бланк бухгалтерской справки и его реквизиты

- Обязательный документ после оформления бухгалтерской справки о списании дебиторской задолженности

- Списание кредиторской задолженности с истекшим сроком исковой давности 2018

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Бухгалтерская справка об исправлении ошибки, допущенной при расчете пособия по временной нетрудоспособности (образец заполнения)

————————————————————————— ¦ ЗАО «Стейнвей» ¦ ¦ ¦ ¦ Бухгалтерская справка N 37 ¦ ¦ ¦ ¦ от 25 мая 2011 года ¦ ¦ ¦ ¦ Содержание хозяйственной операции: исправление ошибки, допущенной при¦ ¦расчете пособия по временной нетрудоспособности. ¦ ¦ ¦ ¦ При расчете пособия по временной нетрудоспособности за период с 11 по¦ ¦21 января 2011 г. пианисту В.А. Блютнеру не были учтены премии,¦ ¦выплаченные в январе 2009 г. и октябре 2010 г. в размере 5800 руб. и 7500¦ ¦руб. соответственно. ¦ ¦ В результате неправильного расчета сумма пособия составила¦ ¦12 306,47 руб. (816 700 руб. : 730 x 100% x 11 календ. дн.) вместо¦ ¦12 506,89 руб. (830 000 руб. : 730 x 100% x 11 календ. дн.). ¦ ¦ Сумма пособия, подлежащая доначислению, равна 200,42 руб.¦ ¦(11 369,86 руб. — 11 187,67 руб.). ¦ ¦ Кроме того, в результате неправильного расчета пособия возникла¦ ¦недоимка по НДФЛ в размере 26 руб. (12 506,89 руб. x 13% -¦ ¦12 306,47 руб. x 13%), которая подлежит удержанию и перечислению в бюджет¦ ¦25 мая 2011 г. вместе с пени за просрочку платежа за 110 календарных¦ ¦дней в сумме 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. +¦ ¦26 руб. x 8% x 1/300 x 64 календ. дн. + 26 руб. x 8,25% x 1/300 x ¦ ¦23 календ. дн.). ¦ ¦ Доначисление, удержание и перечисление налога в бюджет отражаются в¦ ¦карточке налогового учета НДФЛ за 2011 г. ¦ ¦ В бухгалтерском учете начисление суммы пособия было отражено¦ ¦проводками, приведенными ниже. ¦ ¦ ¦ ¦ 4 февраля 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 3356,31 руб. (1118,77 руб. x 3 календ. дн.) — начислено пособие за¦ ¦первые три календарных дня временной нетрудоспособности за счет средств¦ ¦организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 8950,16 руб. (12 306,47 руб. — 3356,31 руб.) — начислено пособие за¦ ¦оставшиеся семь дней временной нетрудоспособности за счет средств ФСС РФ;¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 1600 руб. (12 306,48 руб. x 13%) — удержан налог на доходы¦ ¦физических лиц; ¦ ¦ Дебет 70 Кредит 50 ¦ ¦ — 10 706,47 руб. (12 306,47 руб. — 1600 руб.) — выплачено пособие по¦ ¦временной нетрудоспособности за минусом удержанного НДФЛ. ¦ ¦ ¦ ¦ Ошибка обнаружена 25 мая 2011 г. Для ее исправления в бухгалтерском¦ ¦учете сделаны записи, приведенные ниже. ¦ ¦ ¦ ¦ 25 мая 2011 г. ¦ ¦ Дебет 26 Кредит 70 ¦ ¦ — 54,66 руб. (1136,99 руб. x 3 календ. дн. — 3356,31 руб.) -¦ ¦доначислено пособие за первые три календарных дня временной¦ ¦нетрудоспособности за счет средств организации; ¦ ¦ Дебет 69-1 Кредит 70 ¦ ¦ — 145,76 руб. (12 506,89 руб. — 8950,16 руб. — 3356,31 руб. -¦ ¦54,66 руб.) — доначислено пособие за оставшиеся семь дней временной¦ ¦нетрудоспособности за счет средств ФСС РФ; ¦ ¦ Дебет 70 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 26 руб. (12 506,89 руб. x 13% — 1600 руб.) — удержан налог на¦ ¦доходы физических лиц; ¦ ¦ Дебет 91-2 Кредит 68, субсчет «Расчеты по НДФЛ», ¦ ¦ — 0,76 руб. (26 руб. x 7,75% x 1/300 x 23 календ. дн. + 26 руб. x¦ ¦8% x 1/300 x 64 календ.

Когда используется бухгалтерская справка?

Данный документ используется в следующих случаях:

При ошибках в бухучете

Пример 1

Пусть фирма «А» начислила и уплатила зарплату работнику Иванову А. А. в январе в размере 6 000 р., в феврале – 5 000 р.. В марте выяснилось, что за январь было выплачено лишних 1 000 р.. (зарплата составила 5 000 р.). Работник вернул переплаченную сумму в кассу. Бухгалтеру необходимо отразить операции в учете и пересчитать НДФЛ.

Бухгалтер оформил бухгалтерскую справку и отразил проводки:

- Д26 К70 – 1 000 р.. Сторнирование избыточно начисленной зарплаты.

- Д70 К 68 – 130 р.. Сторнирование избыточно удержанного НДФЛ.

На дату возврата денежных средств в кассу фирмы «А»:

Д50 К70 – 870 р.. Лишние уплаченные деньги возвращены в кассу.

Ситуация с НДФЛ была урегулирована в следующем месяце.

При операциях с дополнительными расчетами

Как зарегистрировать товарный знак самостоятельно и какие документы для этого потребуются – узнайте здесь.

В некоторых случаях расчет налога требует дополнительных расчетов. Если, к примеру, фирма ведет реализацию и оптом и в розницу, то налог рассчитывается для каждого вида деятельности отдельно.

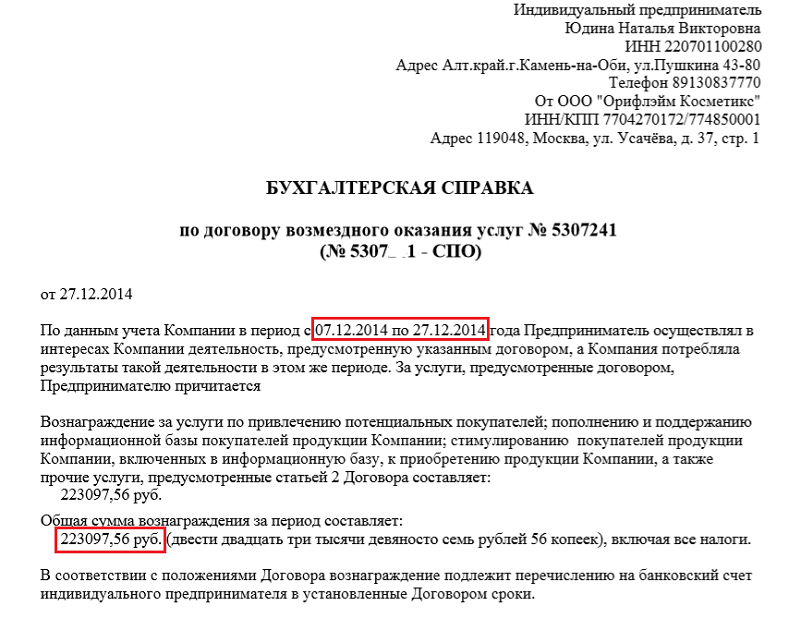

Образец бухгалтерской справки по договору возмездного оказания услуг.

Образец бухгалтерской справки по договору возмездного оказания услуг.

Пример 2

При финансировании предприятия «Б» 1 февраля состоялась официальная встреча и переговоры с партнерами. На них было потрачено 350 000 р., которые учитываются как представительские расходы. Налог по таким хозяйственным операциям рассчитывается как сумма, равная не более 4 процентам от ФОТ на дату хозяйственной операции.

29-го февраля бухгалтером был определен норматив представительских расходов, и была оформлена бухгалтерская справка.

Для подтверждения акта хозяйственной сделки

Согласно российскому законодательству аренда не считается услугой. По этой причине большинство арендодателей не составляют акт об ее оплате.

Пример 3

Предприятие «В» арендует у предприятия «Г» офис. Плата за аренду в размере 25 000 р. вносится каждые пол года за соответствующий период. За первое полугодие 2016-го г. было выплачено 150 000 р. Работник бухгалтерии фирмы «В» на конец каждого месяца составляет бухгалтерскую справку, для того, чтобы учесть затраты компании «В», и уплатить налоги

Как правильно сшивать документы в делопроизводстве? Подробный ответ находится тут.

Несмотря на то, что законом не фиксируются нормативы по оформлению бухгалтерской справки, основные ее реквизиты и порядок оформления все же должны быть прописаны в учетной политике любого предприятия.

В каком порядке осуществляется исправление ошибок в бухгалтерском и налоговом учете, вы можете узнать в следующем видео:

Не забудьте добавить «FBM.ru» в источники новостей

Нужно ли печатать бухгалтерскую справку (ф. 0504833) к каждому первичному документу?

Вопрос аудитору

Нужно ли печатать бухгалтерскую справку (ф. 0504833) к каждому первичному документу? Сейчас при составлении журнала операций № 2 с

безналичными денежными средствами справку к каждому платежному документу не печатаем. К журналу операций № 4 расчетов с поставщиками и

подрядчиками печатаем справку к каждому комплекту документов. Таким образом, каждый комплект документов по операции включает счет-фактуру, товарную

накладную, бухгалтерскую справку или УПД и бухгалтерскую справку. К журналу операций № 7 по выбытию и перемещению нефинансовых активов к каждой

накладной (ф. 0504102) или ведомости (ф. 0504210) справку не печатаем, поскольку в этих формах есть проводки. Или нужно печатать, чтобы

зафиксировать факт проведения в бухгалтерском учете? К журналу по санкционированию печатаем всегда.

На основании методических указаний к приказу Минфина России

от 30.03.2015 № 52н бухгалтерская справка (ф. )

предназначена для отражения операций, совершаемых:

-

- в ходе хозяйственной деятельности учреждения;

- при передаче (получении) первичных документов в виде электронных документов, подписанных электронной подписью;

- при отсутствии возможности заполнить в оформленном первичном учетном документе раздел «Отметка о принятии к учету» (при передаче полномочий

по ведению учета и формированию отчетности централизованной бухгалтерии).

Орган, осуществляющий кассовое обслуживание, финансовый орган отражают в бухгалтерской справке

(ф. ) операции, которые не требуют документов от плательщиков, субъектов учета.

Кроме того, на основании бухгалтерской справки (ф. ) делаются

записи по исправлению ошибок. Исправления записываются соответствующей корреспонденцией по счетам бухгалтерского учета, дается ссылка на номер и дату

исправляемого документа и (или) документа — основания для внесения исправлений.

В целях отражения в учете операций из бухгалтерской справки (ф. )

главный бухгалтер (руководитель структурного подразделения) заполняет реквизит «Отметка о принятии бухгалтерской справки к учету». Одновременно бухгалтерские

записи отражаются в регистрах учета.

Если в первичных (сводных) учетных документах (в т.ч. представленных в виде электронных документов, подписанных электронной подписью) невозможно

проставить отметку о принятии к учету, при формировании бухгалтерской справки

(ф. ) указываются наименование первичного документа, основание,

номер, дата и наименование хозяйственной операции.

Форма платежного поручения не предусматривает отметки о принятии к учету, следовательно, бухгалтерскую справку

(ф. ) необходимо печатать к каждой операции по лицевому счету.

В первичных документах поставщика (актах об оказании услуг, выполнении работ), прилагаемых к журналу операций № 4 расчетов с поставщиками

и подрядчиками, также отсутствует реквизит «Отметка о принятии к учету». Следовательно, к этим первичным документам также необходимо печатать

бухгалтерскую справку (ф. ).

При принятии нефинансовых активов к учету комиссия учреждения по поступлению и выбытию активов оформляет акт о приеме-передаче

(ф. ) или приходный ордер

(ф. ). Перемещение нефинансовых активов оформляется

требованиями-накладными (ф. ), списание — актами,

ведомостями (ф. ). Эти документы содержат раздел

«Отметка бухгалтерии о принятии к учету». Можно сделать вывод, что при принятии нефинансовых активов к учету, их перемещении и списании

оформлять бухгалтерскую справку (ф. ) не требуется.

Вместе с тем из писем Минфина России от 15.12.2017 № 02-07-07/84237,

от 11.01.2019 № 02-07-10/531,

от 21.12.2018 № 02-06-05/93727 следует, что бухгалтерской справкой

(ф. ) оформляются все операции в ходе ведения хозяйственной

деятельности (в т.ч. на основании первичных документов, которые содержат раздел «Отметка бухгалтерии о принятии к учету»).

По нашему мнению, учреждению целесообразно формировать бухгалтерскую справку

(ф. ) ко всем хозяйственным операциям, в т.ч. совершаемым

на основании первичных документов, которые содержат раздел «Отметка бухгалтерии о принятии к учету». Такой подход позволит избежать

возможных претензий со стороны контролирующих органов.

Ситуация:

Как отражаются в учете организации получение и возврат денежного процентного займа, если согласно договору проценты по займу уплачиваются единовременно на дату возврата займа?

12.01.2015 организацией от другого юридического лица получен процентный заем в размере 600 000 руб. Срок возврата займа — 12.05.2015. Согласно договору займа проценты по займу начисляются по ставке 25% годовых ежемесячно, исходя из количества дней действия договора в текущем месяце, со дня, следующего за днем предоставления займа, по день возврата займа включительно.

Заемные денежные средства использованы на выплату заработной платы работникам организации. Сумма займа и проценты по нему перечислены заимодавцу 12.05.2015.

Промежуточная бухгалтерская отчетность составляется организацией ежемесячно.

Ответы на распространенные вопросы

Общество с ограниченной ответственностью «Альфа»

Исполнитель: бухгалтер __________________/ ________________________

Главный бухгалтер __________________/ ________________________

Размер и порядок уплаты процентов

Размер процентов по займу можно указать в договоре. Если такой оговорки нет, заемщик должен выплатить организации проценты по , действующей на дату возврата займа (или его части).

Порядок уплаты процентов тоже можно прописать в договоре. Но если это условие отсутствует, заемщик должен выплачивать проценты ежемесячно до полного погашения займа.

Если организация предоставит беспроцентный заем, это условие должно быть прямо указано в договоре. Исключение – займы, выданные в натуральной форме. По умолчанию они являются беспроцентными. Но если организация намерена получить с заемщика проценты, их размер и порядок уплаты нужно предусмотреть в договоре.

Проценты в денежной форме устанавливаются в процентной ставке на год. Поэтому, чтобы рассчитать сумму ежемесячных процентов по займу, выданному в денежной форме, определите:– сумму займа, на которую начисляются проценты;– ставку процентов (годовую или месячную);– количество календарных дней в периоде, за который начисляются проценты.

Как правило, в расчете нужно учесть действительное число календарных дней в году – 365 или 366 – и, соответственно, в месяце – 30, 31, 28 или 29 дней. Проценты нужно начислить со дня, следующего за днем предоставления займа, по день его возврата включительно. Такой порядок подтвержден Положения ЦБ РФ от 4 августа 2003 г. № 236‑П.

2.В каких случаях нужно составлять бухгалтерскую справку

Бухгалтерскую справку нужно составлять в любых случаях, когда бухгалтеру необходимо обосновать проводки или расчеты. Например:

- при представлении уточненных деклараций для обоснования расчетов, отраженных в них ();

- для подтверждения сумм, отраженных в бухучете, например, при расчете дивидендов;

- для обоснования сторнировочных проводок и т. д.

Этот первичный документ должен содержать обязательные реквизиты, перечисленные в статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Получение займа часто сопровождается обязанностью уплачивать проценты за его использование в течение определенного промежутка времени. В определенных ситуациях они нормируются.

Проценты по полученным займам отражают записью по дебету счета прочих расходов 91.2 и кредиту или счетов. Их начисляют каждый месяц при методе начисления, если срок займа больше года. При кассовом методе – в день перечисления процентов.

Если задолженность является контролируемой (заем предоставлен иностранной организацией, владеющей 20% уставного капитала, или аффилированным лицом этой организации), процент рассчитывается делением процентной ставки за отчетный или налоговый период на коэффициент капитализации на последнюю отчетную дату. Данная величина не может превысить предельный уровень (ст. 269 НК РФ).

Вопрос: Бухгалтерская справка – это обязательный документ?

Ответ: Нет, бухсправка не является обязательным документом. Она служит для того, чтобы в нести необходимые исправления. При желании, компании не обязаны их использовать и могут разработать собственную форму первичного документа для этих же целей. Главное, чтобы бланк такого документа содержал все необходимые реквизиты и был закреплен в учетной политике компании.

Оцените качество статьи. Мы хотим стать лучше для вас: Если вы не нашли ответ на свой вопрос, то вы можете получить ответ на свой вопрос позвонив по номерам ⇓Юридическая Консультация бесплатнаяМосква, Московская область звоните: 7 (499) 288-17-58

Звонок в один клик Санкт-Петербург, Ленинградская область звоните: 7 (812) 317-60-16

Звонок в один клик Из других регионов РФ звоните: 8 (800) 550-34-98

Звонок в один клик

Чем заем отличается от кредита и как вести учет кредитов и займов в бухгалтерском учете – это в первую очередь зависит от того, кто задает эти вопросы – кредитор или заемщик. Именно это условие определяет, какие счета будут применяться. О том, как отражаются указанные операции в бухгалтерском учете каждой из сторон сделки и чем отличается заем от кредита, пойдет речь в нашем материале.

Что еще скачать по теме «Бухучет»:

- Бухгалтерская справка (для внесения исправлений в бухгалтерский учет или отчетность)

- Бухгалтерская справка о записи в журнал-ордер

- Бухгалтерская справка о сумме фактических затрат по строительным работам, выполненным на объекте

- Бухгалтерская справка. Форма № 88-АПК

- Бюджетная смета на капитальное строительство

- Бюджетная смета

- Валовая продукция и затраты на производство (Форма 6А-АПК)

- Валютный отчет по отделению связи

- Ведамасць разлiку аддзела камплектавання з бухгалтэрыяй ва ўмовах работы ў аўтаматызаваным рэжыме

- Ведомость “Движение материалов в стоимостном выражении”

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

Бланк бухгалтерской справки и его реквизиты

Несмотря на то, что бухгалтерская справка не имеет унифицированной формы, наличие определенных реквизитов является непременным условием составления документа. Документ условно можно разделить на две части: шапка бухгалтерской справки и основная часть, раскрывающая суть проблемы.

Шапка бух справки состоит из:

- Названия документа, а также даты его составления;

- Названия компании, ответственной за составление документа;

- Базовых реквизитов организации, такие как ИНН, КПП, ОКПО, телефоны и адреса;

- Сведения об уполномоченных лицах, которые ответственны за совершение сделки и составление документа (название должности, ФИО, подпись иные данные, необходимые для идентификации данных работников).

Основная часть бухгалтерской справки предназначена для информации о свершившемся факте хозяйственной жизни, подлежащем конкретизации с указанием величины денежного и натурального измерителя свершившегося события с обязательным указанием единицы измерения. Структурированно суть документа представлена следующим образом:

- Данные о произведенных изменениях;

- Показатели, указанные ранее;

- Верные значения показателей.

При составлении бухгалтерской справки необходимо обратить внимание на важную особенность данного документа, а именно тот факт, что справка не может быть составлена, если при совершении операции было задействовано несколько контрагентов. Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки

Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета

Каким же образом на практике осуществляется заполнение данного документа? Многие компании в ходе осуществления деятельности могут ориентироваться на приказ Министерства Финансов №52н от 30.03.15г, который отразил единую форму бух справки. Этот документ раскрывает не только основные направления деятельности, требующие ее составления, но и предусматривает учетную форму, использование которой позволит значительно упростить любого бухгалтера. Бухгалтерской справке (бланку) в соответствии с классификатором учетных документов ОКУД присвоен номер 0504833. Однако данный образец является типовым и, как следствие, не может идеально подходить для каждого случая, требующего составления бух справки-расчета.

Рассмотрим более детально образцы составления бухгалтерских справок в зависимости от того, какая ситуация потребовала их составления.

Скачать бухгалтерскую справку — образец написания – можно по указанной ссылке:

Обязательный документ после оформления бухгалтерской справки о списании дебиторской задолженности

Составление справки необходимое, но не единственное условие для полноправного списания ДЗ. Оно не является достаточным условием для отражения в бухучете всех «дебиторских» операций и снижения налогооблагаемой базы по налогу на прибыль.

При этом если вышеупомянутая справка может быть заменена иным документом — актом или протоколом, содержащим необходимую для обоснования списания ДЗ информацию, то название обязательного документа, оформляемого сразу после составления справки, законодательно конкретизировано.

Речь идет о п. 77 Положения по ведению учета и отчетности, утв. приказом Минфина России от 29.07.1998 № 34н, согласно которому на завершающем этапе списания ДЗ необходимо издать приказ (распоряжение) руководителя.

Требования к содержанию такого приказа в законодательстве отсутствуют, однако при его составлении следует учесть все аспекты, позволяющие этому внутреннему распорядительному документу приобрести статус официального.

Среди таких важных аспектов можно назвать следующие:

оформительские — форма приказа должна содержать не менее 3 обязательных частей (заглавную, содержательную и завершающую);

С оформительскими нюансами и примерами составления приказов вас познакомит материал «Приказы по основной деятельности — это какие приказы?».

организационные — появление приказа возможно только на завершающем этапе процедуры списания ДЗ (после сбора всех необходимых документов, проведения инвентаризации и составления соответствующего обоснования);

На что обратить внимание при проведении инвентаризации ДЗ, узнайте из материала «Инвентаризация дебиторской и кредиторской задолженности». учетные — только после появления приказа на списание ДЗ возможны какие-либо действия учетного характера (отражение списанной ДЗ в расходах, перенос информации о списанной ДЗ на забалансовый счет и др.)

учетные — только после появления приказа на списание ДЗ возможны какие-либо действия учетного характера (отражение списанной ДЗ в расходах, перенос информации о списанной ДЗ на забалансовый счет и др.).

Списание кредиторской задолженности с истекшим сроком исковой давности 2018

Возникшая кредиторская задолженность должна проходить списание, причем в момент установленный законодательством. Так как при не вовремя проведенной и неправильно оформленной процедуре могут возникать трения с налоговой.

На сегодня порядок ликвидации кредиторского долга следующий (дебиторский вид задолженности аннулируется подобным образом):

- Проводится инвентаризация расчетов со всеми имеющимися покупателями, поставщиками — чтобы не пропустить необходимый момент, такая процедура должна выполняться в абсолютно каждый отчетный период. По результатам всегда, без исключений, составляется акт, к нему прилагается объяснительная записка, данный образец документа составляется в, так называемой, произвольной форме. Но должен объяснить руководителю организации, учреждения, откуда появился данный долг, какой его размер.

- Составляется бухгалтерская справка — здесь указываются причины возникновения просрочек, сумма, которая должна быть аннулирована, расчет искового периода. Также указывается рекомендация для руководителя организации, например, если время пришло, то указывается необходимость выполнить списание.

- Издается приказ — когда представлены результаты проведенной специалистами инвентаризации и приложена бухгалтерская справка, тогда руководитель готовит приказ, указывающий, что следует выполнить закрытие кредиторского долга.

- Производится списание, то есть выполняются соответствующие проводки, корректируется налоговый учет.

Списание кредиторской задолженности с истекшим сроком исковой давности при УСН

При УСН точные сроки списания кредиторских обязательств не установлены, поэтому, когда составлен инвентаризационный акт данную процедуру можно выполнить в следующий период времени:

- Как только давность истекла.

- В последний день налогового периода.

Когда закрытие долга выполнено, то вся сумма задолженности незамедлительно включается в имеющиеся внереализационные доходы. Проводки не должны включать сведения об списанным авансах, по которым не были получены товары, услуги.

В РФ при УСН основанием для списания является, причем без исключений, акт инвентаризации, по материалам которого составляется бухгалтерская справка, а затем приказ — данный образец документа всегда пишется произвольно, но с использованием данных с первых двух актов.

Любое бюджетное учреждение в абсолютно каждый отчетный период обязано проводить инвентаризацию своей первичной документации. Если согласно нее выявлены невыполненные обязательства, срок предназначенный для судебного взыскания по которым истек, то составляется образец документа под названием инвентаризационный акт с приложенной запиской.

https://youtube.com/watch?v=M5Eu7deiiyM

На основании данного документа составляется бухгалтерский отчет по данной ситуации. Где прописываются причины возникновения ситуации, точные суммы, рекомендацию руководителю, о том, что делать.

Изучив данный образец документа и акт инвентаризации, руководитель готовит приказ о аннулировании долга.

Акт списания кредиторской задолженности с истекшим сроком исковой давности

Любая имеющаяся кредиторская задолженность поставщикам, по которым истек срок исковой давности подлежит списанию по истечении трех лет с дня, когда закончил действие какой-либо срочный документ (например, договор, другой акт) указывающий, что у организации, учреждения существуют неоплаченные долги, невыполненные обязательства.

Любое документальное подтверждение должно выявляться при инвентаризации, выполненной самой организацией. Чтобы зафиксировать наличие невыполненных обязательств составляется такой образец документа, как акт инвентаризации.

Также данный документ является основанием издать приказ с требованием аннулировать возникший долг. В данной ситуации требуется еще один образец документации — бухгалтерская справка.

Образец акта

На сегодня акта инвентаризации, являющийся основанием для закрытия долгов по невыполненным обязательствам, это документ, составляемый на основании Постановления Госкомстата № 88 от 1998 .

В данном акте указывается кредитор, счета, сумма долга. Такой документ подписывают работники проводившие инвентаризацию.

Акт списания кредиторской задолженности образец

Давность прерывается, если кредитная задолженность была частично погашена, она была признана. В любом таком случае организация, учреждение должны начинать исчислять давности по новой.

НДС при списании кредиторской задолженности с истекшим сроком исковой давности всегда вносится в, так называемый, внереализационный доход.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани