Форма инв-1а. инвентаризационная опись нематериальных активов

Содержание:

- Как проводится инвентаризация

- Инвентаризационные описи.

- Условия проведения инвентаризации в 2021 году

- Порядок заполнения бланка инвентаризационной описи с примером

- Где скачать ИНВ-17

- Ведомость расхождений (ф. 0504092).

- Когда применяется акт о результатах инвентаризации ф. 0504835

- Зачем нужна опись

- Что это за документ

- Что нужно помнить

- Составные части формы

- Как составляется акт инвентаризации

- Порядок заполнения акта о результатах инвентаризации по форме 0504835

- Детализация описи

- Для чего необходим

- Как заполнить инвентаризационную опись?

Как проводится инвентаризация

Для начала разберемся с вопросом, как компании инвентаризируют основные средства и товарно-материальные ценности. В первую очередь оформляется соответствующий приказ. Для него разработана унифицированная форма № ИНВ-22, форма по ОКУД 0317018. В ней содержится такая информация:

- наименование организации;

- структурное подразделение;

- состав инвентаризационной комиссии;

- перечень проверяемых обязательств, имущества и основных средств;

- время и место инвентаризации;

- основание для проведения инвентаризации.

Инвентаризации подлежат как основные средства и активы, находящиеся в собственности организации, так и ОС, которые пришлось арендовать.

https://www.youtube.com/watch?v=ytpolicyandsafetyru

Перечень составляется в двух экземплярах. Первый — для бухгалтерской службы для составления сличительной ведомости (если есть расхождения с бухгалтерским учетом). Второй — для материально ответственного лица (МОЛ).

ВАЖНО!

До начала процедуры у материально ответственного лица берется расписка, что все документы сданы в бухгалтерию, следовательно, приняты к учету или списаны в расход. Она составляется на унифицированной форме описи, внизу на заглавном листе. Отдельного документа не нужно.

Положение по ведению бухучета и отчетности (утв. приказом Минфина от 29.07.1998 № 34н) содержит полный перечень случаев, при которых обязательно проведение инвентаризации. Приведем наиболее важные из них:

- подготовка годовой бухотчетности;

- смена материально ответственных лиц компании, в частности, кладовщиков;

- продажа и выкуп имущества, а также предоставление его в аренду;

- установлены случаи хищения ТМЦ либо их порчи, а также злоупотребления;

- реорганизация или ликвидация компании;

- произошли стихийные или бедствия чрезвычайные ситуации, вызванные экстремальными условиями.

При формировании акта необходимо принимать во внимание следующие моменты:

- Акт составляется комиссией по инвентаризации. Его должны подписать все члены комиссии, их должно быть как минимум два человека.

- Официальный бланк акта установило законодательство. Однако организация вправе разработать свой собственный бланк акта.

- В начале документа должна быть указана причина его оформления.

- В обязательном порядке нужно указать председателя комиссии, а также всех ее членов (они записываются в алфавитном порядке).

- Необходимо четко расписать все события, которые привели к формированию акта.

- По итогам инвентаризации нужно будет сделать выводы и выдвинуть рекомендации.

- Заключительный акт инвентаризации должен утвердить управляющий компании.

По объему:

- полная. Проводится во время аудита на предприятии, до начала составления годовых отчетов, при ревизиях. Предполагает осуществление контроля за ТМЦ фирмы, денежными средствами, операциями по договорным отношениям с другими организациями;

- частичная – контроль фактического наличия определенной части средств предприятия. Например, денежной наличности во время ревизии, при смене уполномоченного лица, увольнении работника.

По способу:

- выборочная – контроль наличия ценностей на выбор, относящихся к ведению конкретного работника;

- сплошная – полностью охватывает структурные подразделения организации.

По назначению:

- плановая. Перед проведением составляются и утверждаются графики проверки. Сотрудников не информируют о конкретном времени проведения;

- внеплановая – при возникновении непредвиденных обстоятельств (увольнение работника, стихийное бедствие);

- повторная – если есть сомнения относительно достоверности и объективности предыдущей проверки;

- контрольная. После проведения очередной плановой или внеплановой процедуры может быть назначена контрольная, где принимают участие лица, входящие в состав комиссии.

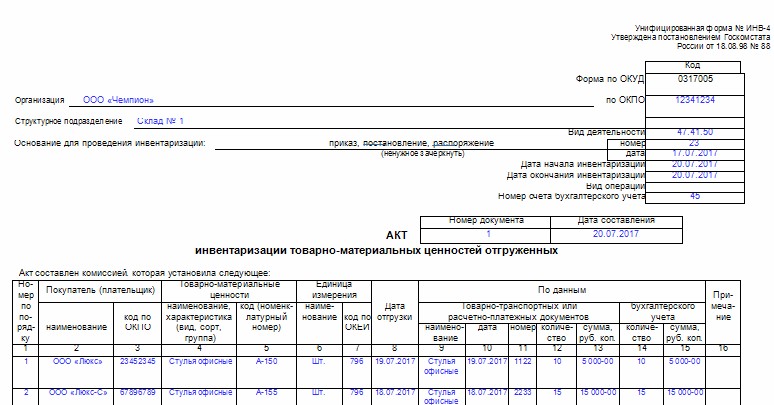

Отдельная документация ведется в отношении отгруженных товарно-материальных ценностей.

Инвентаризация в отношении них включает в себя контроль за суммами, учитываемыми на счетах бухучета.

Условно такую проверку можно разделить на две части:

- проверка отгруженных ТМЦ, по которым время оплаты не просрочено;

- проверка отгруженных ТМЦ, по которым адресат отгрузки просрочил оплату.

При проверке каждой из указанных частей составляются отдельные акты ИНВ-4 .

По каждой отдельной «непросроченной» отгрузке ТМЦ в акте отражаются:

- название ТМЦ;

- конкретная численность ТМЦ;

- цена;

- день отгрузки;

- подтверждающие документы.

По каждой отдельной «просроченной» отгрузке ТМЦ в акте отражаются:

- реквизиты покупателя;

- название ТМЦ;

- цена;

- день отгрузки;

- реквизиты расчетного документа.

Инвентаризационные описи.

Формы инвентаризационных описей и порядок их заполнения утверждены Приказом Минфина РФ № 52н. Казенные учреждения при проведении инвентаризации чаще всего используют следующие инвентаризационные описи.

Инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082). В этой описи указываются наименование подразделения ЦБ РФ, номер счета, код валюты по ОКВ, остаток денежных средств на дату инвентаризации. В случае если у учреждения имеется счет, открытый в кредитной организации в иностранной валюте, фиксируется курс ЦБ РФ на дату инвентаризации и приводится остаток на счете на дату инвентаризации в рублях. В инвентаризационной описи должны быть:

-

запись о подтверждении к началу инвентаризации данных о наличии денежных средств банковскими выписками;

-

подписи всех членов комиссии учреждения, осуществляющих инвентаризацию.

Инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. В ней отражаются:

-

наименование и код бланков строгой отчетности;

-

единица измерения;

-

сведения о фактическом наличии (цена, количество);

-

сведения по данным бухгалтерского учета (количество, сумма);

-

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

-

подписи председателя и членов комиссии, проводящих инвентаризацию;

-

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все расходные и приходные документы на денежные средства сданы в бухгалтерию и все денежные средства, поступающие под ответственность МОЛ, оприходованы.

Инвентаризационная опись по объектам нефинансовых активов (ф. 0504087). В описи путем сопоставления фактического наличия объекта учета с данными бухгалтерского учета выявляются расхождения. Инвентаризационная опись (ф. 0504087) составляется комиссией учреждения по материально ответственным лицам. В ней указываются:

-

место проведения инвентаризации;

-

расписка (оформляется до начала проведения инвентаризации) о том, что к началу проведения инвентаризации все документы, относящиеся к приходу или расходу ценностей, сданы в бухгалтерию и никаких неоприходованных или списанных в расход ценностей не имеется;

-

наименование и код объекта учета;

-

инвентарный номер;

-

единица измерения;

-

сведения о фактическом наличии объекта учета (цена, количество);

-

сведения по данным бухгалтерского учета (количество, сумма);

-

сведения о результатах инвентаризации (по недостаче и излишкам – количество и сумма);

-

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись наличных денежных средств (ф. 0504088). Данная опись формируется комиссией учреждения и отражает:

-

сведения о наличии денежных средств в кассе учреждения фактически и по учетным данным (цифрами и прописью);

-

сведения по недостаче и излишкам, выявленным по результатам инвентаризации;

-

номера последних приходного и расходного кассовых ордеров;

-

подписи председателя и членов комиссии, проводящих инвентаризацию.

Инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089). Эта инвентаризационная опись формируется комиссией учреждения и включает:

-

сведения по дебиторской (кредиторской) задолженности;

-

наименование дебитора (кредитора);

-

данные о сумме задолженности учреждения по платежам (переплатам по платежам в бюджеты) (отражаются по видам платежей в разрезе соответствующих бюджетов бюджетной системы РФ, в которые подлежит перечислению задолженность);

-

номер счета бюджетного учета;

-

общую сумму задолженности по данным бюджетного учета (в том числе подтвержденную и не подтвержденную дебиторами (кредиторами), а также сумму задолженности с истекшим сроком исковой давности);

-

подписи председателя и членов комиссии, осуществляющих инвентаризацию.

Условия проведения инвентаризации в 2021 году

Чтобы ответственные сотрудники приступили к выполнению инвентаризации, должен быть издан соответствующий приказ от директора. Также управленец назначает работников, входящих в состав проверяющей группы. Нужно знать, проверка проводится исключительно в присутствии материально ответственного работника.

Далее комиссия приступает непосредственно к проверке. Она включает в себя различные действия: проведение замеров, подсчетов, взвешиваний.

Мнение эксперта

Михайлов Иван Кириллович

Юрист с 8-летним стажем. Специализируется в области уголовного права. Преподаватель права.

Проверяющие убеждаются, что имущество фактически находится на своем месте. Вся информация вносится в акт, который затем сопоставляется с отчетами бухгалтерского отдела.

При несложных подсчетах можно выявить, имеются ли расхождения. При их наличии ответственные сотрудники выясняют причины.

Последней ступенью проверки является правильная фиксация ее результатов. Если были обнаружены недостачи и расхождения, начинается расследование по выявлению виновных. Как правило, таковыми и являются лица, отвечающие за данное имущество. Ответственным сотрудникам грозит административное наказание.

(Видео: «Порядок проведения инвентаризации, учет излишков и недостач»)

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

|

Графы |

Порядок заполнения |

Идентичные показатели описи (ф. 0504087) |

|---|---|---|

|

Графа 1 |

Порядковый номер |

— |

|

Графа 2 |

Наименование объекта нефинансового актива |

Графа 2 |

|

Графа 3 |

Номер (код) объекта учета (инвентарный или иной) |

Графа 3 |

|

Графа 4 |

Единица измерения |

Графа 4 |

|

Графа 5 |

Номер (код) счета бухгалтерского учета |

Графа 10 |

|

Графа 6 |

Балансовая стоимость (сумма) на единицу объекта учета |

Графа 12/графа 11 |

|

Графа 7 |

Цена (оценочная стоимость) объекта инвентаризации |

Графа 5 |

|

Графа 8 |

Количество объектов, по которым выявлена недостача по данным бухгалтерского учета |

Графа 13 |

|

Графа 9 |

Сумма недостачи = графа 8 х графа 6 |

Графа 14 |

|

Графа 10 |

Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия |

— |

|

Графа 11 |

Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 |

— |

|

Графа 12 |

Количество объектов, превышающее данные бухгалтерского учета |

Графа 15 |

|

Графа 13 |

Сумма излишков = графа 12 х графа 7 |

Графа 16 |

|

Графа 14 |

Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета |

Графа 17 |

|

Графа 15 |

Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 |

Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092). По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2018 года.

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

Когда применяется акт о результатах инвентаризации ф. 0504835

Алгоритм осуществления инвентаризации активов идентичен и для коммерческих компаний, и госорганов, и казенных учреждений. Происходит он поэтапно, в следующем порядке:

- распоряжением по учреждению руководитель назначает инвентаризационную комиссию;

- проводится подготовка к мероприятию (оформляются необходимые первичные документы на поступление и расход активов, подбиваются учетные остатки);

- подотчетные лица оформляют расписки-подтверждения наличия имущества находящегося на ответственном хранении;

- в назначенный приказом день проводится инвентаризация. Необходимым является участие комиссии в полном составе и присутствие подотчетных лиц.

Соблюдение перечисленных этапов обязательно, поскольку игнорирование любого из них может повлечь опротестование итогов. От общего порядка оформления отличаются лишь формы описей по видам имущества, а результаты инвентаризации оформляются актом формы 0504835.

Зачем нужна опись

Рабочий процесс невозможен без использования имущественных активов. Даже если учреждение мало или в нем числится всего один сотрудник, во время работы обязательно будут применяться товарно-материальные ценности — мебель, компьютер и комплектующие, канцелярские товары. Ревизия ценностей, находящихся в рабочем помещении, может понадобиться для различных целей:

- для проверки наличия и состояния используемого имущества;

- в рамках инвентаризации, которая проводится во всем учреждении;

- при реализации конкретных активов из кабинета по договору купли-продажи.

В результате осмотра составляется специальный документ — опись имущества в кабинете. Инвентаризация включает в себя процедуру анализа инвентарных описей имущества в конкретном помещении.

Опись, составленная по итогам осмотра, представляет собой акт, включающий сведения о наличии и текущем эксплуатационном состоянии используемых в офисе активов.

При проведении ревизии ответственные сотрудники, назначенные приказом, включают в специальный акт данные обо всех предметах и их количестве в кабинете. Отражаются и компьютеры, и мебель, и бытовая техника.

Что это за документ

После каждой проверки на предприятии, либо смене лиц, ответственных за хранение и использование имущества компании, составляется акт инвентаризации. В нем производится фиксация основных предметов материальных ценностей, всех активов. Иначе говоря, акт – это ведомость, составленная для отчетности.

Каждая инвентаризация, которая проводится на предприятии, должна быть документально оформлена. Для этого составляется не только акт, но и соответствующие приказы, описи объектов, и ведомости, а также заполняется журнал учета.

Каждый из перечисленных выше документов составляется в двух экземплярах. Проверка имущества компании может быть осуществлена только в присутствии ответственных лиц.

Особенности составления акта:

- Документ подготавливается только на последнем этапе проверки, когда получены все необходимые данные, цифры.

- Акт обладает большей репрезентативностью, чем обычная накладная по товару, и используется при проведении общих проверок.

- Акт инвентаризации – юридический документ. Он не может быть составлен в свободной форме, с пропуском каких – либо пунктов. Обязательно должны быть приведены все расчеты по имуществу.

В документ включаются характеристики всего имущества, которое имеется на предприятии. Все, кто несет ответственность за проведение инвентаризации в компании, в верхней части бланка обязательно должны поставить свою подпись в разделе «расписка».

Что нужно помнить

- Для проведения инвентаризации данных ТМЦ руководство должно предоставить сотрудникам — членам комиссии безопасное и удобное помещение для проведения замеров ТМЦ и, кроме того, обеспечить их необходимым инвентарем для правильных замеров.

- Последовательность действий при инвентаризации следующая: сначала подсчет ведет комиссия, ставят свои подписи; затем с данными нужно ознакомить МОЛ, после чего оно ставит подпись и бланк передают в бухгалтерию; бухгалтер проверяет документ на правильность заполнения, вносит учетные данные.

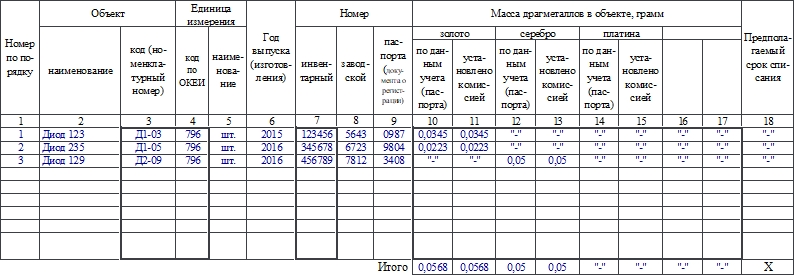

- К драгоценным металлам относят серебро, золото, а также платину (плюс металлы, которые относятся к платиновым) и изделия из них.

- Обычно готовят 2 экземпляра акта. Один после подписания всеми необходимыми лицами передают в бухгалтерию, другой — остается у МОЛ.

- Если в документе найдена фактическая ошибка, то ее исправляют посредством зачеркивания фрагмента одной линией, написания сверху верного варианта и визирования исправлений проверяющими и проверяемыми лицами.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Как составляется акт инвентаризации

Процедура проводится по решению руководителя комиссией, состав которой в обязательном порядке утверждается распоряжением. При этом состав такой комиссии, как правило, является постоянным. В него включаются представители администрации организации, бухгалтерии, экономисты, техники и т.п., в т.ч. возможно привлечение независимых аудиторских организаций. Отсутствие хотя бы одного члена комиссии при инвентаризации может стать основанием признать ее результаты недействительными.

- акт инвентаризации наличных денежных средств,

- акт инвентаризации товаров отгруженных и т.п.

Форма каждого такого акта утверждения приказом Минфина РФ. Такие формы являются примерными, но очень удобными для применения.

Акт инвентаризации составляется не менее чем в 2 экземплярах, никаких подчисток, исправлений и помарок не допускается. Фактическое наличие имущества проводится исключительно при участии материально ответственных лиц, у которых в ходе процедуры могут быть истребованы объяснения.

Документ должен быть подписан всеми членами комиссии и материально ответственным лицом, который в конце акта инвентаризации дает расписку об отсутствии к членам комиссии претензий.

Порядок заполнения акта о результатах инвентаризации по форме 0504835

Акт заполняется поэтапно. Условно этот процесс можно разделить на три основные части:

- Заполнение «шапки». Здесь указывается организация, в которой проводится инвентаризация. Отмечается ее руководитель и дата составления. Посередине строки прописывается название документа. В бланке это уже написано. Заполняющему достаточно лишь поставить номер, который был присвоен документу. Также здесь проставляются коды организации, и лицо, которое несет материальную ответственность за проверяемое имущество.

- Ниже идет содержательная часть. Здесь указывается, из каких сотрудников состоит проверяющая группа. Указываются сведения о документе, на основании которого проводится инвентаризация. Это может быть приказ, распоряжение и др. Отмечается период, в течение которого проводились проверочные работы. Прописывается, что ответственный сотрудник несет материальную ответственность. Кроме этого, указывается информация об описях. Перечисляется проверяемое имущество, указывается его количество и стоимость. Если возникает необходимость оформлять ведомость расхождений, в акте должны присутствовать сведения и о ней.

- Завершающей частью является проставление автографов всех заинтересованных лиц. Во-первых, документ должен быть заверен председателем проверяющей комиссии. Указывается его должность и подпись с расшифровкой. Во-вторых, ниже перечисляются все члены группы, которые также должны подписать документ.

Если разобраться в этом вопросе, можно увидеть, форма является достаточно удобной и интуитивно понятной. В каждой графе имеются подсказки, поэтому у заполняющего не должно возникнуть каких-то вопросов. Необходимо помнить, если в документе будет отсутствовать, хотя бы одна подпись, его нельзя считать действительным. После оформления акт передается государственному органу, если проверка проводилась по его инициативе, или же директору предприятия. После ознакомления он должен утвердить документ.

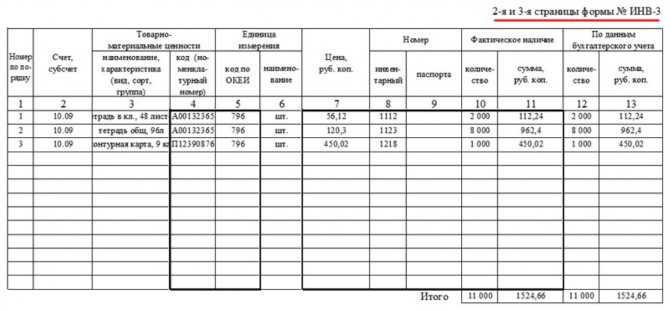

Детализация описи

Так называются те самые таблицы, которые составляют основной объем акта

Важно то, что для одного типа ценностей должен быть особенный бланк. Таким образом, если необходимо учесть сырье, товары и мебель, следует подготавливать и заполнять три отчета

Все колонки пронумерованы, всего их тринадцать. Одна из них, №9, заполняется факультативно, то есть в необязательном порядке. Посмотрим на пример:

Здесь мы видим, что эта графа остается незаполненной. Дело в том, что оформление технических устройств или ювелирных изделий более сложное, так как у них есть паспорт. Именно в таких случаях строка необходима

Также обратите внимание на колонки 10, 11 и 12, 13. Как раз они и зачастую расходятся, так как фактическое наличие бывает больше или меньше, чем заявленное в бухучете

Если это подтвердилось, то следует заполнить форму ИНВ-19:сличительная ведомость по результатам инвентаризации.

Для чего необходим

При использовании реестра решаются следующие задачи:

-

ускоряется работа с документацией

- упрощается поиск необходимого соглашения или постановления

- хранится подробный отчет о каждой бумаге (дата подписания, наименование)

- осуществляется выдача по запросу одного из сотрудников

Журнал реестра ведется в письменном или электронном виде. Последний вариант позволяет дополнительно упростить создание и ведение учета. Для ведения письменного варианта не требуется технологических приспособлений в виде компьютера.

В таблице указывается поверхностная информация о наименовании, дате подписания, условиях, продолжительности действия и других параметрах документа. В некоторых случаях не требуется изучать оригинал договора или постановления, достаточно информации, указанной в реестре.

Ведение журнала в 1С, смотрите на видео:

Как заполнить инвентаризационную опись?

Каждый вид инвентаризационной описи имеет свои особенности по заполнению. В данной главе мы рассмотрим общие моменты.

Для начала, материально ответственные лица на первой странице описи заполняют расписку. Она говорит о том, что на момент ревизии сотрудники не имеют на руках документов, не сданных в бухгалтерию.

Кроме того, расписка подтверждает, что неоприходованные и несписанные товары на складе отсутствуют. Далее материально ответственные лица ставят подписи, ФИО (фамилии, имена, отчества) и должности.

Также на первой странице инвентаризационной описи ставят дату и номер приказа о назначении ревизии и ее дату проведения. Здесь же перечисляют членов комиссии (ФИО и должности).

В процессе ревизии все результаты измерений и пересчета заносятся в опись. В ней необходимо указать все ТМЦ, которые отражены в приказе. Например, руководитель вынес распоряжение провести ревизию склада маркетологов. Все, что там находится, должно быть внесено в опись. Товар с других складов указывать не нужно.

Заполняя опись, необходимо указать такие данные как артикул, наименование, единица измерения товара и количество. Например, проводим инвентаризацию склада автозапчастей. Внимательно осматриваем деталь и ищем артикул. Если на запчасти или ее упаковке он отсутствует, значит, необходимо поднять накладную и посмотреть его номер там.

После того как нашли необходимую информацию и посчитали товар, в определенные колонки описи заносим:

- наименование ТМЦ — фара;

- артикул — 254125;

- единица измерения — штука;

- количество — 5.

В инвентаризационной описи отражается фактическое наличие ценностей, выявленное в результате ревизии, а также данные согласно бухгалтерскому учету. То есть для количества товара будет два столбца. В один из них до проведения ревизии уже будут внесены данные.

Следующий этап — это подведение инвентаризационных итогов. После чего опись сшивается и на последней странице пломбируется. Далее под итогом ревизии должны расписаться члены комиссии и ответственно материальные лица.

Формы документов по учету результатов инвентаризации

Приказ министерства финансов по инвентаризации имущества