Форма инв-6. акт инвентаризации расчетов за товарно-материальные ценности, находящиеся в пути

Содержание:

- Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

- Утвержденная форма

- Особенности описи ценных бумаг

- Для чего нужен документ ИНВ-10

- Решения для бизнеса

- Назначение формы ИНВ-17

- Ведомость расхождений (ф. 0504092).

- Составные части формы

- Заполняем форму ИНВ-8а

- Где скачать ИНВ-17

- Отчет по отпускам для табеля

- Составление приказа в произвольной форме

- Порядок заполнения бланка инвентаризационной описи с примером

- Как проводится инвентаризация задолженности

- Что это такое

- Какой бланк использовать

- Характерные особенности

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Акт инвентаризации основных средств: образец заполнения необходим, или можно обойтись без него?

Министерство финансов России допускает то обстоятельство, что бланк инвентаризационной описи основных средств может иметь отличный от унифицированной формы, которая имеется в альбоме, предназначенном для форм первичных учетных документов.

О возможности самостоятельного определения руководителем экономического субъекта состава документов, в качестве первичного учета оформляющих совершаемые факты хозяйственной деятельности, а также лиц, правомочных их подписывать, сказано в вышеуказанных разъяснениях.

Таким образом, у любого ведущего хозяйственную деятельность субъекта акт инвентаризации основных средств может быть оригинальным, и вполне можно было бы обойтись без его унифицированной формы.

Необходимые реквизиты, которые должен содержать акт инвентаризации основных средств

Вместе с тем, закон о бухгалтерском учете (9 статья, часть 2), распространяющийся на все субъекты, ведущие на территории России хозяйственную деятельность, требует от каждого документа первичного учета содержать обязательные реквизиты.

Получается, вне зависимости от того, сама компания разработала собственный бланк ИНВ 1, либо воспользовалась его унифицированным видом, в любом случае в нем должны присутствовать такие данные, как:

- наименование бланка;

- время его составления (т.е. число, месяц и год);

- название компании или индивидуального предпринимателя;

- факт, который отражается в бланке;

- размер факта хозяйственной деятельности в натуральных или денежных единицах;

- имя должностного лица, совершившего отраженную в бланке хозяйственную деятельность, либо составившего бланк;

- подпись лица, составившего банк или совершившего отраженную в нем хозяйственную операцию.

Таким образом, каждая инвентаризация основных средств образец заполнения имеет практически одинаковый, подходящий к любым видам бланков по инвентаризации средств, причисленных законом к основным.

Утвержденная форма

Уже в процессе подсчета ценностей пользуются (заполняют его) специальным унифицированным бланком – ИНВ-3. Он утвержден постановлением Госкомстата России еще в 1998 году и применяется до настоящего времени без изменений для любого предприятия, коммерческого или муниципального объекта. Его можно использовать как пример заполнения инвентаризационной описи.

Это трехстраничный акт, вот его незаполненный и максимально сокращенный образец:

В ходе работы он подвергается предварительному заполнению, в него вносятся от руки следующие сведения:

- Наименование организации и вид деятельности.

- Номер приказа, распоряжения, а также дата.

- Вид ТМЦ, которые находятся в собственности организации, полученные для переработки.

После этого идет классическая формула, согласно которой ответственные лица подтверждают и гарантируют, что соблюдены все формальности при списании в расход и имеются все доказательства, чеки.

Затем представлена большая таблица, в которой указан каждый элемент ТМЦ – его номер, наименование, номенклатурный код, стоимость, количество и прочие таблицы по усмотрению. Чем больше инвентаря, тем обширнее будут списки. В его конце следует строка «Итого» – это сумма, активы организации.

После этого идут уже подписи и подсчеты.

Форма ИНВ-3 — классическая для всех предприятий. Она создается единая к моменту начала деятельности, когда все ценности ставят на баланс в бухгалтерии. Но ежемесячно может что-то меняться – новые торговые позиции появляются, другие полностью списываются и убираются из перечня. Чтобы это подтвердить и составить новые списки, требуется письменное подтверждение от руководителя в форме приказа. Устно такие мероприятия не обосновываются.

Особенности описи ценных бумаг

Осуществляя опись ценных бумаг, нужно убедиться, что:

- вся первичная документация сформирована надлежащим образом;

- цена всех инвестиций соответствует действительности;

- фактическое число ценных бумаг совпадает с данными бухгалтерского учета;

- прибыльность по инвестициям верно и своевременно отражена в бухучете.

Если ценные бумаги находятся в компании, их опись нужно осуществлять одновременно с описью наличных денег в кассе. Если же эти бумаги переданы на сохранение в другую компанию, во время описи сверяют остатки сумм на специальных бух. счетах с выписками из фирмы, где хранятся ценные бумаги.

Для описи ценных бумаг необходимо проанализировать информацию по каждому из эмитентов. При этом в бланк акта инвентаризации финансовых вложений нужно внести следующую информацию: номер бумаг, их серию, фактический номинал и другие данные.

Для чего нужен документ ИНВ-10

По форме ИНВ-10, которая была введена в деловой оборот постановлением Госкомстата от 18.08.1998 № 88, формируется акт, в котором фиксируются итоги инвентаризации расходов на незаконченный ремонт основных фондов.

Основными фондами, сведения о ремонте которых могут быть занесены в форму ИНВ-10, являются здания, постройки, машины и иные типы активов, которые правомерно классифицировать как основные средства.

Подробнее об инвентаризации недвижимого имущества рассказали эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в Готовое решение, чтобы узнать все подробности данной процедуры.

Акт, оформляемый по форме ИНВ-10, должен составляться в 2 экземплярах. Его подписывают представители комиссии, проводящей инвентаризацию, а также материально ответственные лица (МОЛ), задачей которых является обеспечение сохранности основных фондов в период выполнения ремонта. Один экземпляр акта передается бухгалтеру, второй вручается МОЛ.

Об оформлении документа, которым утверждается состав комиссии, читайте в статье «Приказ о проведении инвентаризации — образец заполнения».

Решения для бизнеса

- магазины

одежда, обувь, продукты, игрушки, косметика, техника Подробнее

- склады

материальные, внутрипроизводственные, сбытовые и транспортных организаций Подробнее

- маркировка

табак, обувь, легпром, лекарства Подробнее

- производство

мясное, заготовительное, механообрабатывающее, сборочно-монтажное Подробнее

- rfid

радиочастотная идентификация товарно-материальных ценностей Подробнее

- егаис

автоматизация учётных операций с алкогольной продукцией Подробнее

Шаг №3: переходим к таблице. Она включает основной смысл проведения сверки, поскольку в ней подробный перечень всего, что входит в ТМЦ предприятия. Это может быть: сырье, детали и заготовки, готовая продукция, все товарные единицы, а также мебель, техника и прочий инвентарь, который имеет стоимость и находится на балансе.

В среднем любая фирма имеет множество позиций. И учет практически невозможен без компьютерной программы – вручную это займет много часов. Лучшее для коммерческих объектов, складских помещений предлагает . Это программное обеспечение для проведения инвентаризации оборудования и инструментов, материалов, основных средств с использованием штрихкодов. Таким образом, все первые 9 столбцов уже сразу несут в себе информацию о товарной единице, их количестве, стоимости, серийном номере. Потребуется только вписать «Фактическое наличие». Отметки делает комиссия при сопровождении сотрудника, несущего ответственность. Никакого подлога данных быть не может. Запрещено заполнять ведомость, ориентируясь только на слова и заверения МОЛ, надо все точно проверить, посмотреть, удостовериться и запротоколировать.

После перечисления подводится итог. Для удобства подсчета конечные выводы делаются постранично. А затем складываются воедино. Количество страниц зависит от того, насколько объемная номенклатура.

Шаг №4: все члены проверочной комиссии ставят свои подписи в знак того, что они подтверждают полученные сведения. Это же делает материально ответственный сотрудник. Кто может входить в состав проверяющих:

- администраторы;

- бухгалтер;

- люди, занимающие руководящие должности;

- специалисты по соседнему цеху и пр.

Главное, что перечень лиц утвержден заранее приказом.

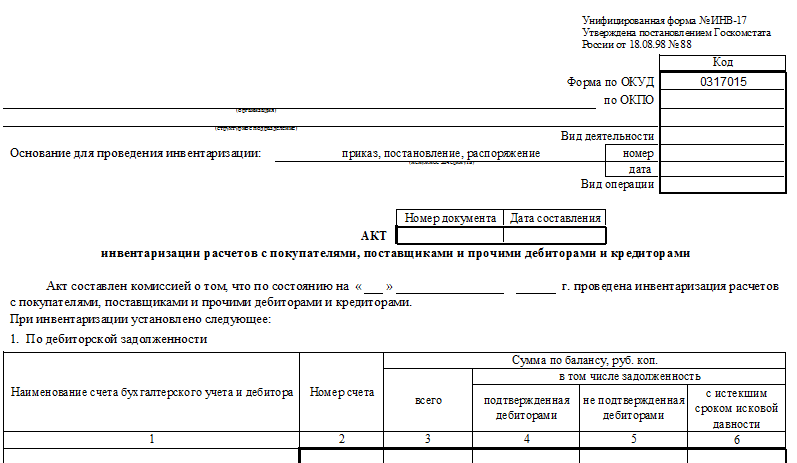

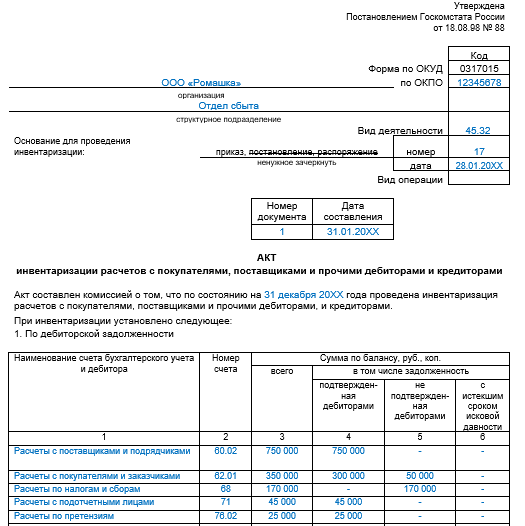

Назначение формы ИНВ-17

Перед составлением бухотчетности организациям необходимо провести инвентаризацию своих активов и обязательств. Это способствует не только верному заполнению баланса, но и своевременному выявлению несоответствий между данными бухучета и сведениями, имеющимися у контрагентов.

О том, какие учетные данные нужно инвентаризировать перед началом составления годовой отчетности, читайте в материале «Как провести инвентаризацию перед годовой отчетностью».

Необходимость проведения инвентаризации возникает также в следующих случаях:

- при смене материально-ответственных лиц;

- хищении на предприятии и прочих нестандартных ситуациях;

- ликвидации организации.

Бланк унифицированной формы ИНВ-17 используется для оформления результатов инвентаризации дебиторской и кредиторской задолженности. Он был введен в действие постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации» от 18.08.1998 № 88. Но к применению с 2013 года необязателен. Возможно использование вместо него разработанной самостоятельно формы аналогичного содержания. Однако форма ИНВ-17 содержит поля для заполнения всех тех сведений, которые подлежат отражению в подобном бланке, поэтому продолжает активно использоваться.

Как правильно провести инвентаризацию расчетов с дебиторами и кредиторами, узнайте в Типовой ситуации от КонсультантПлюс. Изучите материал, получив пробный доступ к системе К+ бесплатно.

Ведомость расхождений (ф. 0504092).

Согласно обновленным положениям Приказа № 52н ведомость расхождений (ф. 0504092) следует составлять на основании инвентаризационных описей (ф. 0504087) в целях обобщения информации об установленных в ходе инвентаризации отклонениях с данными бухгалтерского учета. Показатели, отражаемые в ведомости и описях, практически идентичны. В форме также предусмотрены графы для приведения информации об объектах учета, по которым установлено их несоответствие условиям признания актива в целях ведения бухгалтерского учета. Помимо этого, новшеством считается появление в ведомости отметки бухгалтерии о принятии данных к учету.

Рассмотрим, как формируются показатели в соответствующих графах ведомости расхождений (ф. 0504092):

|

Графы |

Порядок заполнения |

Идентичные показатели описи (ф. 0504087) |

|---|---|---|

|

Графа 1 |

Порядковый номер |

— |

|

Графа 2 |

Наименование объекта нефинансового актива |

Графа 2 |

|

Графа 3 |

Номер (код) объекта учета (инвентарный или иной) |

Графа 3 |

|

Графа 4 |

Единица измерения |

Графа 4 |

|

Графа 5 |

Номер (код) счета бухгалтерского учета |

Графа 10 |

|

Графа 6 |

Балансовая стоимость (сумма) на единицу объекта учета |

Графа 12/графа 11 |

|

Графа 7 |

Цена (оценочная стоимость) объекта инвентаризации |

Графа 5 |

|

Графа 8 |

Количество объектов, по которым выявлена недостача по данным бухгалтерского учета |

Графа 13 |

|

Графа 9 |

Сумма недостачи = графа 8 х графа 6 |

Графа 14 |

|

Графа 10 |

Количество объектов, по которым выявлено несоответствие в пределах норм естественной убыли по данным бухгалтерского учета и фактического наличия |

— |

|

Графа 11 |

Сумма объектов, по которым выявлено несоответствие в пределах норм естественной убыли = графа 10 х графа 6 |

— |

|

Графа 12 |

Количество объектов, превышающее данные бухгалтерского учета |

Графа 15 |

|

Графа 13 |

Сумма излишков = графа 12 х графа 7 |

Графа 16 |

|

Графа 14 |

Количество объектов, которые не соответствуют критериям признания активов в целях ведения бухгалтерского учета |

Графа 17 |

|

Графа 15 |

Сумма объектов, по которым установлено их несоответствие условиям признания актива = графа 14 х графа 6 |

Графа 18 |

* * *

В основном поправки, определенные Приказом № 194н, затронули формы инвентаризационной описи (ф. 0504087) и ведомости расхождений (ф. 0504092). По большей части они направлены на соответствие этих регистров учета положениям федеральных стандартов, разработанных для организаций госсектора: Концептуальные основы, Основные средства и Обесценение активов. Отметим, что руководствоваться ими следует с 2018 года.

Применять указанные формы на практике учреждения должны по мере их организационно-технической готовности, но не позднее 1 января 2018 года.

Инструкция по применению Единого плана счетов бухгалтерского учета для органов государственной власти (государственных органов), органов местного самоуправления, органов управления государственными внебюджетными фондами, государственных академий наук, государственных (муниципальных) учреждений, утв. Приказом Минфина РФ от 01.12.2010 № 157н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Концептуальные основы бухгалтерского учета и отчетности организаций государственного сектора», утв. Приказом Минфина РФ от 31.12.2016 № 256н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Основные средства», утв. Приказом Минфина РФ от 31.12.2016 № 257н.

Федеральный стандарт бухгалтерского учета для организаций государственного сектора «Обесценение активов», утв. Приказом Минфина РФ от 31.12.2016 № 259н.

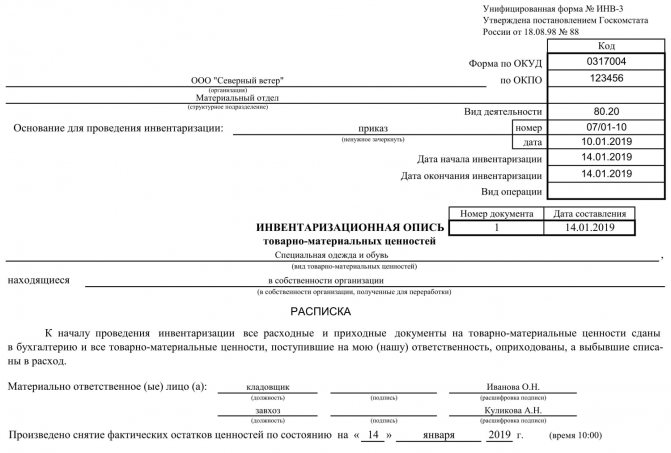

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Заполняем форму ИНВ-8а

Форма состоит из 4 страниц, вторая и третья одинаковые. Обе они используются при большом количестве объектов. Также можно добавить листы страницы при необходимости. Их печатают по образцу второй или третьей страницы в формате А4.

Первая страница

Традиционно в начале документа располагается шапка. В нее вносят такие сведения, как:

- название хозяйствующего субъекта, структурного подразделения, где проходит инвентаризация;

- коды ОКПО и ОКВЭД;

- номер и дата создания документа, по которому и осуществляется инвентаризация;

- номер и дата заполнения описи.

Затем идет текст расписки в том, что МОЛ сдало все бумаги по материальным ценностям и сами объекты в бухгалтерию. Потом ставит свою подпись.

В конце ставят дату инвентаризации и переходят к заполнению второй страницы.

Вторая и третья страницы

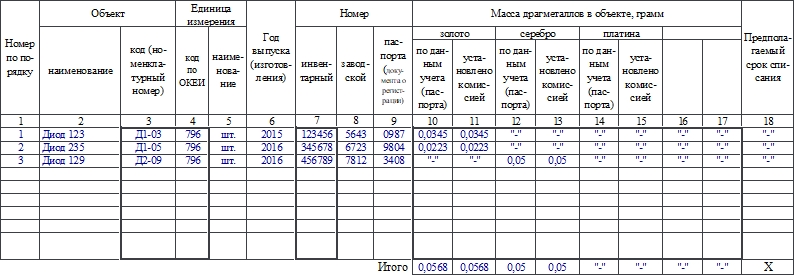

Здесь располагается таблица, в ней указывают информацию о проверяемом имуществе:

- Порядковый номер записи в описи.

- Название и код объекта.

- Название единицы измерения и ее код по ОКЕИ.

- Год выпуска или изготовления объекта.

- Номера: инвентарный, заводской, паспорта.

- Данные о массе по данным учета и фактически. В граммах.

- Предполагаемый срок списания.

В конце таблицы указывают итоговые данные о массе по всем объектам. После этого пишут прописью общее число порядковых номеров, единиц фактически и массу по каждому из металлов по странице.

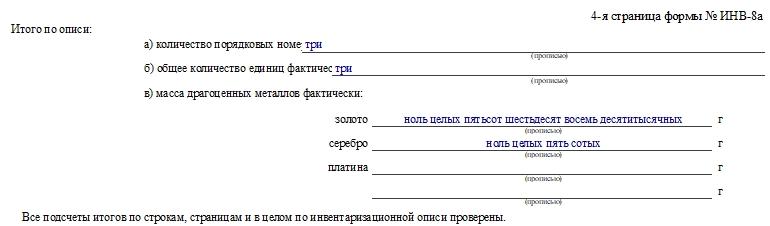

Заполняем четвертую страницу

В начале подводят итоги по акту в целом: общее число порядковых номеров, единиц фактически и массу по каждому из металлов. Далее ставят свои подписи все члены комиссии. После этого МОЛ расписывается в том, что все объекты осмотрены в его присутствии и претензий к проверяющим он не имеет.

В конце ставит дату и свою подпись сотрудник, проверивший правильность расчетов в описи. Обычно это бухгалтер.

Где скачать ИНВ-17

Бланк формы ИНВ-17 доступен для скачивания на нашем сайте.

Акт инвентаризации по форме ИНВ-17 сопровождается справкой (приложением к форме ИНВ-17), подробно (по контрагентам) расшифровывающей данные о существующей задолженности и отражающей информацию о наличии подтверждающих ее сумму документов. В саму форму ИНВ-17 при существенном числе контрагентов могут вноситься сводные итоговые данные по счетам бухучета без разбивки по контрагентам. А если контрагентов немного, то ИНВ-17 может содержать также их наименования.

Образец заполнения акта по форме ИНВ-17 доступен для скачивания на нашем сайте.

Отчет по отпускам для табеля

Долго искала отчет для кадровиков для табеля по отпускам — чтобы учитывались отпуска без сохранения заработной платы, подходящего для себя не нашла, поэтому сделала свой…Надеюсь данный отчет будет полезен.

Отчет по отпускам, в том числе доп.отпускам и отпускам без сохранения з.п. Учитываются переходящие отпуска, — в этом случае в колонке «К.» — количество дней будет столько, сколько дней выпадает на месяц, для которого строем отчет. Например если отпуск с 25.04. по 06.05. а отчет мы строим на апрель — то в «К.» попадет 5 дней. Если отчет строим за май — то в «К.» попадает 6 дней.

1 стартмани

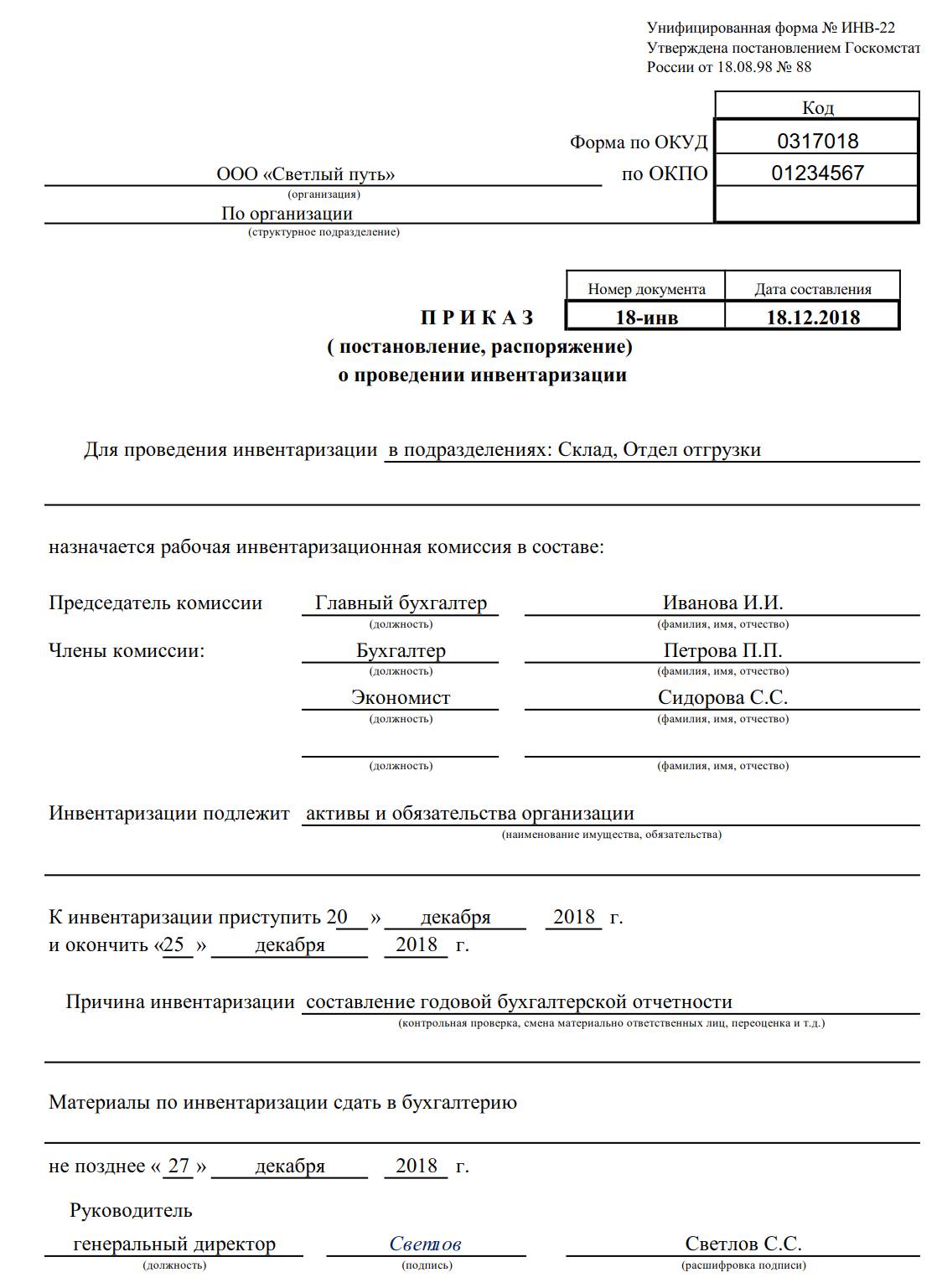

Составление приказа в произвольной форме

Как уже отмечалось выше, приказ разрешается формировать и в свободном стиле. При этом, выставляется требование, чтобы в нем был отображен перечень информации, которую нужно непременно отобразить в распоряжении. Такой приказ можно заполнить, как на стандартном листе бумаги, формата А4, так и на фирменном бланке.

При заполнении приказа об инвентаризации в свободном стиле требуется отобразить те же обязательные данные, которые предусмотрены в стандартном шаблоне ИНВ-22, в том числе:

1) Наименование фирмы и ее реквизиты, включая код ОКПО. Если приказ заполняется на фирменном бланке, то эти данные записывать не требуется, так как они уже отображены в таком бланке компании.

2) Название документа и его номер.

3) Место и дата его формирования.

4) Объекты и цель организации проверки.

5) Далее заполнятся распорядительный раздел, где потребуется:

- Обозначить состав рабочей комиссии, с обозначением:

- должности и Ф.И.О. лица, возглавляющего комиссию;

- должностей и Ф.И.О. ее членов.

- Определить ТМЦ, которые подлежат проверке.

- Дату начала функционирования комиссии и завершения ее работы.

- Причину организации проверки.

6) В завершающей части документа надо будет отобразить:

- Срок сдачи итоговых документов по выполненной описи ТМЦ для утверждения директором предприятия.

- Подпись директора фирмы с расшифровкой фамилии.

- Подписи лиц, отмеченных в приказе, об ознакомлении с документом и расшифровкой их фамилий.

Подписанный директором приказ, вручается главе комиссии для исполнения распоряжения.

Инвентаризация и оформление ее результатов

Инвентаризация ТМЦ является важной составляющей в деятельности предприятий, обеспечивающей сравнение и сопоставление фактических объемов ТМЦ с объемами бухгалтерского учета. Поэтому, перед началом проверки члены комиссии должны ознакомиться с описями ТМЦ, а затем сравнить их с фактическим наличием

По завершению проверки и сравнению с бухгалтерской отчетностью, комиссия заполняет документы по итогам описи ТМЦ. Обычно, это несколько документов. При выявлении недостачи или излишков, в составленном документе отображаются итоги расхождений. Для заполнения итогов инвентаризации используется, как правило, стандартный шаблон бланка № ИНВ-26, утвержденный Госкомстатом от 27.03.2000 года.

Бланк по итогам описи имущества заполняется после завершения проверки наличия ТМЦ. Например, если на предприятии была организована инвентаризация накануне сдачи годовой отчетности в декабре–месяце, то допускается оформить итоговые документы по инвентаризации в январе следующего года. При расхождениях между реальным количеством и учетным данным, сведения фиксируются в сравнительной ведомости. На имущество, которое находится за пределами предприятия на ответственном хранении, или на предметы, находящиеся в аренде, оформляется отдельная сравнительная ведомость.

Названные документы составляются в 2-х экземплярах. Один предоставляется в бухгалтерию, второй остается у материально ответственного сотрудника.

По завершению работы комиссии итоги проверки обсуждаются на ее заседании и составляется протокол. Утвержденного стандартного шаблона протокола законодательством РФ не предусмотрено, поэтому, при его составлении нужно выполнять следующие требования:

- Достоверное указание данных из приказа об инвентаризации.

- Отображение всех лиц, входящих в комиссию, с их подписями в конце протокола.

- Обозначение обнаруженных расхождений в количественных показателях.

Одновременно комиссия выносит рекомендации об оприходовании обнаруженных излишков или списании ТМЦ, в связи с их физическим или моральным износом, с отражением в балансе предприятия.

Также комиссия может зафиксировать прочие иные инициативы. Например, предложить расширить охрану, для недопущения хищений.

Таким образом, после завершения инвентаризации, перечень итоговых документов должен состоять из следующих документов:

1) Ведомости учета результатов проведенной инвентаризации.

2) Сравнительной ведомости итогов инвентаризации, в том числе:

- Сравнительной ведомости итогов инвентаризации ТМЦ, расположенных на территории предприятия.

- Сравнительной ведомости итогов инвентаризации объектов, находящихся в аренде.

3) Инвентаризационной описи.

4) Пояснительной записки, составленной председателем рабочей комиссии и подписанной членами комиссии.

Представленные документы утверждаются директором предприятия.

голос

Рейтинг статьи

Порядок заполнения бланка инвентаризационной описи с примером

Страница заполняется в два подхода. Сперва вписывается шапка и все позиции товаров, а затем, уже во время оценки количества и состояния предметов указывается наличие. После – проставляются подписи материально ответственного лица (МОЛ) и члена комиссии.

Начнем с шапки. Далеко не все поля, которые там представлены, обязательные. Например, вид деятельности, он же код ОКОНХ, указывается как основной реквизит, хотя в ряде других документов он пропускается. А графа «Вид операции» часто пустует, поскольку не все организации официально используют систему кодов. Также можно ничего не писать в строке «структурное подразделение». Отметим, что в местах, где ничего указать, не нужно ставить прочерки или иные знаки отсутствия данных, достаточно оставить его пустым.

Шапка – это был первый шаг. Здесь же следует указать всю информацию о документе, на основании которого проводится плановая или внеочередная проверка. Это может распоряжение руководителя. Чаще всего бумага выглядит так:

Таким образом, уже на предварительном этапе известны:

- дата проведения;

- инициалы и должности членов комиссии;

- что именно подлежит инвентаризации.

Поэтому эти сведения, как и номер приказа, можно уже заранее занести в отчет ИНВ-3.

Второй шаг – подтверждение того, что вверенные в его хранения ценности, денежные средства были либо оприходованы (и на это предоставляются подтверждения, чеки), либо списаны – этот факт тоже проверяется. Нужно быть готовым предоставить причины списания, объяснительные. Например, просроченные продукты или товары, поврежденные при транспортировке. Под соответствующим пунктом МОЛ ставит свою подпись еще до начала всей процедуры.

Как проводится инвентаризация задолженности

Началу инвентаризационного процесса предшествует предъявление актов сверок контрагентам, и эти документы служат основным (хотя и не единственным) источником данных для проведения инвентаризации задолженности. Затем руководством издается приказ и назначается инвентаризационная комиссия. Этот орган на основании документальных проверок должен проверить достоверность следующих сведений:

- расчетов с поставщиками и покупателями;

- расчетов с контролирующими органами, в том числе с ФНС, ФСС;

- расчетов по оплате за труд;

- расчетов с подотчетниками;

- прочих расчетов организации.

В акте формы ИНВ-17 отражаются подтвержденные и неподтвержденные контрагентами данные, а также суммы с истекшим сроком давности.

Целью инвентаризации является выявление возможных несоответствий и подтверждение достоверности учетных сведений. Последнее является одним из важнейших условий составления достоверной бухотчетности.

О сроках, установленных для представления в ИФНС основной формы бухотчетности, читайте в статье «Когда сдается бухгалтерский баланс (сроки, нюансы)?».

По итогам инвентаризации задолженность, для которой есть основания для списания, например, вы выяснили, что контрагент ликвидирован и задолженность безнадежна, нужно списать. Как правильно это сделать, разъяснили эксперты КонсультантПлюс. Списать кредиторку вам поможет это Готовое решение. Если выявлена дебиторка, правильно отразить списание поможет этот материал. Полный и бесплатный пробный доступ к системе К+ можно получить бесплатно.

Что это такое

С ревизией сталкиваются все, кто работает с материальными, финансовыми активами предприятия. При поступлении они ставятся на учет. Затем с определенной периодичностью проводится контроль, в ходе которого устанавливается соответствие всех записанных и числящихся документально объектов с фактическим наличием. После проделанной работы устанавливаются такие вердикты – избыток или недостача.

Процесс проводят специальные люди. Они действуют строго по протоколу, внутреннему распорядку компании и рекомендациям Минфина. Обязательно подлежат анализу следующие коммерческие объекты:

- все складские помещения – учитывается основной оборот деятельности, пронумерована техника;

- цеха, заводы – места, где осуществляется производственный цикл, в учет идет все, в том числе сырье и заготовки, детали;

- торговые залы, витрины;

- кассы.

Мы рассмотрели классическое содержание инспектирования, которое включает изготовление и реализацию продуктов производства коммерческого предприятия. Но на других точках все может происходить иначе, например, рестораны, кафе, спортивные комплексы или иные места предоставления услуг. Здесь нет реализуемой продукции или она содержится в небольшом количестве, зато есть другие позиции в смете – посуда, спортинвентарь и пр.

Какой бланк использовать

Формальный вид актуализирующего документа не унифицирован и не закреплен действующим законодательством. Поэтому каждая организация вправе разработать и использовать собственный бланк, в который можно включать сведения в соответствии с организационными потребностями и отраслевой спецификой каждого конкретного предприятия. Главное — закрепить форму акта в учетной политике и иных локальных нормативах учреждения.

Допускается использовать и унифицированную форму, которая применяется при инвентаризации основных средств, — вторую страницу формы ИНВ-1. При выборе этого бланка помните, что две последние колонки должен заполнить сотрудник бухгалтерии. В этих графах указывается количество и стоимость активов по бухгалтерскому учету.

Наиболее простой вариант обработать информацию по ревизии — опись в виде таблицы, в которой перечисляются имущественные ценности, их количество и техническое состояние.

Характерные особенности

Характерная черта в заполнении подобного рода форм в том, что для их корректности и дальнейшей юридической силы требуется формировать специальную комиссию. Она должна состоять минимум из трех человек, помимо основного материально ответственного за складское хранение ТМЦ лица.

В комиссии должен быть выбран председатель, остальные представители назначаются членами комиссии. Весь документ построен на перечислении установленных комиссией фактов.

Кто именно будет заполнять бланк, не имеет особого значения. Причем подпись свою ставить обязательно всем членам комиссии, даже если они не согласны с итогами его проведения. Помимо подписей, в этом случае они просто делают приписку о том, что именно в итоговых показателях их не устраивает или не соответствует установленным ими фактам.

Важно знать, что не все графы должны быть заполнены к завершению процесса описи. Некоторые из них специально оставляются пустыми, так как форма ИНВ-5 после заполнения поступает в бухгалтерию и там в нее вносятся остальные необходимые данные

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани