Объекты нематериальных активов в налоговом учете

Содержание:

- Амортизация

- Примеры хозяйственных операций и проводок по 05 счету

- Бухучет переоценки нематериальных активов

- Доработка и усовершенствование объектов НМА

- Бухгалтерский учет

- Возможные причины списания НМА

- Первоначальная оценка НМА

- Признание НМА

- Почему выбывают НМА из организации?

- Учет созданных нематериальных активов

Амортизация

При определении стоимости НМА свыше 40 тысяч рублей и сроке их возможного использования на предприятии в организации свыше 1 календарного года, они подлежат амортизации. Общий период применения конкретного ОИС определяется с учетом его особенностей.

Например, в патенте или свидетельстве на его право обладание указывается срок действия.

При расчете в бухучете чаще применяется линейный способ, иногда метод уменьшаемого остатка. При большой зависимости срока использования объекта НМА от объема производства (продажи) конкретной продукции целесообразно применять метод начисления амортизации пропорционально количеству произведенных (проданных) изделий (товаров). В учете для налогообложения используется линейный и нелинейный способы начисления амортизации НМА.

Примеры хозяйственных операций и проводок по 05 счету

Допустим, организация для маркировки своей продукции «А» изготовила и зарегистрировала товарный знак. Период экспертизы и государственной регистрации товарного знака составил 13 месяцев. НМА принят к учету в марте 2014г. в сумме 36 000 руб. В январе 2017г. организация сняла с производства продукцию «А», так как она перестала пользоваться спросом на рынке и стала убыточной.

Согласно учетной политике организации, способ начисления амортизации линейный и амортизация учитывается на счете 05.

Пояснения для определения срока полезного использования и расчет амортизации

По действующему законодательству (ст.1491 ГК РФ) срок действия товарного знака составляет 10 лет с даты подачи в Федеральный институт промышленной собственности заявки на регистрацию.

Это длительный процесс, включающий несколько этапов:

- Формальная экспертиза проводится 1-2 месяца, где выясняется соответствие поданной заявки требованиям Роспатента;

- Основная экспертиза срок от года до полутора лет, где эксперты делают всесторонний анализ товарного знака и последний этап это выдача свидетельства, подтверждающего регистрацию.

Расчет срока полезного использования товарного знака и ежемесячной амортизации:

- Повторимся, период экспертизы и государственной регистрации товарного знака составил 13 месяцев. Следовательно, срок полезного использования товарного знака составит 107 месяцев (120мес.-13мес.);

- Ежемесячная сумма амортизации 336,45 руб. (36000 руб./107 мес.).

В бухгалтерском учете отражены следующие проводки по счету 05 при амортизации НМА:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ |

| 04 | 08 | 36 000,00 | Оприходован товарный знак | Карточка учета НМА, свидетельство о регистрации товарного знака |

| Ежемесячное начисление амортизации по товарному знаку | ||||

| 26 | 05 | 336,45 | Начислена амортизация за апрель | Бухгалтерская справка-расчет |

| 26 | 05 | 2 691,60 | Начислена амортизация с мая по декабрь 2014 года | Бухгалтерская справка-расчет: 336,45*8 мес.=2691,60 руб. |

| 26 | 05 | 4 037,40 | Начислена амортизация за 2015 год | Бухгалтерская справка-расчет:336,45*12мес=4037,40 руб. |

| 26 | 05 | 4 037,40 | Начислена амортизация за 2021 год | Бухгалтерская справка-расчет:300*12мес=4037,40 руб |

| 26 | 05 | 336,45 | Начислена амортизация за январь 2017 | Бухгалтерская справка-расчет:336,45 *1 мес=336,45 руб. |

| 05 | 04 | 11 439,30 | Списана начисленная амортизация по товарному знаку | Бухгалтерская справка-расчет: (336,45+2691,60+4037,40+4037,40+336,45)=11439,30 руб. |

| 91 | 04 | 24 560,70 | Выбытие (списание) НМА | Бухгалтерская справка-расчет:36000-11439,30=24560,70 руб. |

Пример №2. Пересмотр срока полезного использования НМА с неопределенного на определенный

Допустим, в 2011 организация изготовила видеоролик для рекламы своей продукции. Стоимость рекламного видеоролика 140 000 руб. Исключительные права на рекламный ролик принадлежат организации. Организация решила, что рекламный видеоролик будет использоваться в средствах массовой информации на весь период выпуска продукции. А данная продукция будет выпускаться, пока на рынке есть спрос на неё. Когда закончится спрос на продукцию, организация не может установить. Поэтому, ею было принято решение признать рекламный видеоролик в целях амортизации с неопределенным сроком использования.

По истечении двух лет, продажи данной продукции сократились на 20%. Причина: появление более модернизированной продукции у конкурента. Проведя анализ, организация пришла к выводу, что её продукция будет вытеснена конкурентом с рынка в течение 4-х лет.

В январе 2013 года организация приняла решение о начисление амортизации по рекламному видеоролику:

- Учетной политикой предусмотрен линейный способ начисления амортизации;

- Срок использования НМА 48 месяцев (4*12 месяцев);

- Расчет ежемесячной амортизации: 140 000 /48=2 916,66 руб.

Сформированы следующие проводки по счету 05 по амортизации НМА:

| Дт | Кт | Сумма | Содержание хозяйственной операции | Документ |

| Ежемесячно, начиная с ЯНВАРЯ, в течение срока полезного использования | ||||

| 26 | 05 | 2916,66 | Начислена амортизация по рекламному ролику | Бухгалтерская справка-расчет |

Бухучет переоценки нематериальных активов

Изменение нематериальных активов подразумевает или дооценку (увеличение стоимости), или уценку (уменьшение стоимости).

Дооценка НМА

Дооценка проводится в том случае, если рыночная стоимость НМА больше начальной. Если раньше актив не уценивался, размер дооценки необходимо включить в добавочный капитал (счет 83). Если же он уценивался, дооценку нужно отразить на счете 91. Превышение дооценки над суммой уценки фиксируется на счете 83.

Пример

В декабре 2016 года фирма выполнила переоценку товарного знака. Начальная стоимость составляла 300 000 руб. Амортизация составила 1000 000 рублей. Остаточная стоимость составила 200 000 рублей (из начальной стоимости нужно вычесть амортизацию). Рыночная стоимость равна 500 000 рублей.

Коэффициент изменения стоимости равен 1,5 (начальная цена делится на остаточную).

Перерасчетная стоимость объектов составит 450 000 рублей (300 000 * 1,5).

Размер дооценки равен 150 000 рублей (450 000 – 300 000).

Новый размер амортизации составит 150 000 рублей (100 000 * 1,5).

Доначисленная амортизация равна 50 000 руб.

Выполняются следующие проводки:

- ДТ04 КТ83. Увеличение начальной стоимости активов.

- ДТ83 КТ05. Дооценка по амортизации.

Стоимость активов должна быть зафиксирована в балансе за 2016 год (строка 1110).

Если НМА был уценен в прошлые периоды, проводки будут следующими:

- ДТ04 КТ91/1. Сумма дооценки актива, соответствующая размеру прошлой уценки.

- ДТ91/2 КТ05. Объем дооценки амортизации, соответствующий прошлой уценке.

- ДТ04 КТ83. Размер дооценки сверх размера прошлой уценки.

- ДТ83 КТ05. Сумма дооценки амортизационных начислений больше размера прошлой уценки.

Новая стоимость в данном случае также будет зафиксирована на балансе по строке 1110.

Уценка активов

Уценка активов проводится в том случае, если рыночная цена НМА меньше той, по которому учтен объект. Выполняется она по той же схеме, что и при дооценке: определяется коэффициент, на него умножается первоначальная стоимость. Если актив не дооценивался в прошлые периоды, уценка учитывается на счете 91 (субсчет 2 «Прочие траты»). Если дооценка выполнялась, сумма учитывается на счете 83. Если размер уценки превышает размер прошлой дооценки, разница фиксируется на счете 91-2.

Если актив не дооценивался ранее, выполняются эти проводки:

- ДТ91/2 КТ04. Уменьшение начальной стоимости активов.

- ДТ05 КТ91/1. Уценка амортизационных платежей.

Если дооценка проводилась ранее, выполняются эти проводки:

- ДТ83 КТ04. Сумма уценки актива, соответствующая сумме прошлой дооценки.

- ДТ05 КТ83. Сумма уценки амортизации по активу, соответствующая сумме дооценки.

- ДТ91/2 КТ04. Размер уценки объекта сверх размера прошлой дооценки.

- ДТ05 КТ91/1. Размер уценки амортизации сверх размера прошлой дооценки.

Новая стоимость активов фиксируется на балансе (строка 1110).

Проверка НМА на обесценивание

Проверка НМА на обесценивание – это также право, а не обязанность фирмы. Проводится она в порядке, оговоренном в МСФО. Предварительно актив тестируется на наличие признаков обесценивания. НМА признается обесцененным в том случае, когда балансовая стоимость больше суммы, которая образуется после продажи. Уценка путем обесценивания проводится редко. Связано это с тем, что в ПБУ не даны правила по осуществлению этого мероприятия.

Доработка и усовершенствование объектов НМА

Для нематериальных активов, в отличие от основных средств, понятие «модернизация» отсутствует. Как в этом случае учитывать расходы, например, на обновление (переработку) программного обеспечения, являющегося нематериальным активом?

В бухгалтерском учете согласно п. 16 ПБУ 14/2007 изменение фактической (первоначальной) стоимости НМА, по которой он принят к бухгалтерскому учету, допускается только в случаях переоценки и обесценения. Таким образом, расходы, связанные с модернизацией (модификацией, доработкой, усовершенствованием) нематериального актива, не увеличивают его первоначальную стоимость. Такие расходы нужно учитывать в составе расходов по обычным видам деятельности (п.п. 5, 7, 19 ПБУ 10/99. Согласно позиции Минфина России, затраты, относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе как расходы будущих периодов и подлежат списанию путем их обоснованного распределения между отчетными периодами в порядке, установленном организацией, в течение периода, к которому они относятся (письмо от 12.01.2012 № 07-02-06/5).

В налоговом учете также не предусматривается увеличение первоначальной стоимости нематериальных активов в связи с улучшением (изменением) их качеств (не предусматривается и переоценка (уценка) стоимости НМА до рыночной стоимости). Затраты на усовершенствование НМА можно учесть как прочие расходы, связанные с производством и реализацией в соответствии с пп. 26 или пп.49 пункта 1 статьи 264 НК РФ. В некоторых рекомендациях Минфин России высказывает точку зрения, что указанные расходы налогоплательщику следует распределять в соответствии с принципом равномерности признания доходов и расходов, при этом, организация вправе самостоятельно определить период, в течение которого будет признавать такие расходы (письмо от 06.11.2012 № 03-03-06/1/572).

Пример 3

|

В связи с производственной необходимостью ООО «Андромеда» заключило договор со сторонней организацией на модификацию программного обеспечения «Туманность Андромеды», учитываемого организацией в составе НМА. В сентябре 2015 года работы по модификации были приняты. Стоимость работ составила 88 092,90 руб. (в т.ч. НДС — 18 %). Учетной политикой организации определено, что расходы на модификацию для целей бухгалтерского и налогового учета будут признаваться равномерно в течение срока полезного использования программного продукта. |

Для равномерного распределения расходов по доработке НМА в соответствии с позицией Минфина в программе доступен механизм расходов будущих периодов для целей бухгалтерского и налогового учета.

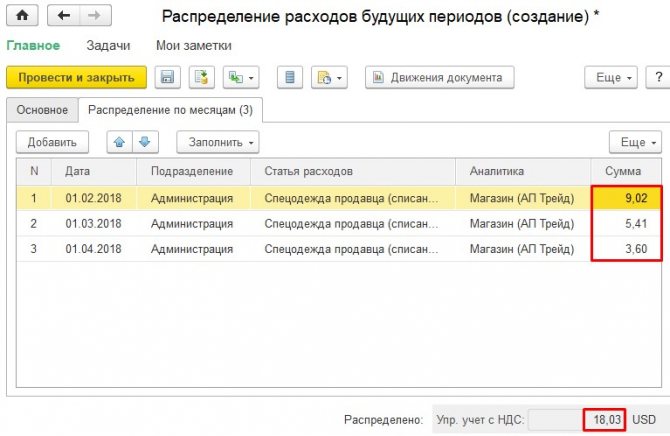

Поступление работ по модификации регистрируется документом Поступление (акт, накладная) с видом операции Услуги (рис. 7).

Рис. 7. Учет расходов по модификации НМА

При заполнении поля Счета учета следует перейти по гиперссылке в одноименную форму и указать (для целей бухгалтерского и налогового учетов):

- счет затрат (97.21 «Прочие расходы будущих периодов»);

- наименование расхода будущих периодов — Модификация ПО «Туманность Андромеды» (выбирается из справочника Расходы будущих периодов);

- подразделение затрат;

- счет учета НДС.

В форме элемента справочника Расходы будущих периодов, кроме наименования, необходимо заполнить следующие реквизиты (рис. 8):

- вид расхода для целей налогообложения;

- вид актива в балансе;

- сумму РБП (справочно);

- порядок признания расходов;

- даты начала и окончания списания;

- счет затрат и аналитику списания затрат.

Рис. 8. Заполнение элемента справочника «Расходы будущих периодов»

Что касается входного НДС, то его можно принять к вычету единовременно в полной сумме в момент принятия к учету затрат по модификации НМА, поскольку НК РФ не содержит указаний на необходимость принятия НДС к вычету равными долями.

В результате проведения документа сформируются следующие бухгалтерские проводки (в том числе записи в ресурсах Сумма НУ Дт и Сумма НУ Кт):

- Дебет 97.21 Кредит 60.01

- — на стоимость работ по модификации программного обеспечения без НДС;

- Дебет 19.04 Кредит 60.01

- — на сумму НДС по приобретенным работам.

Начиная с октября 2015 года после выполнения регламентной операции Списание расходов будущих периодов стоимость работ по модификации НМА будет ежемесячно включаться в состав расходов равными долями.

ИС 1С:ИТС

Подробнее об отражении в учете операций с нематериальными активами см. в «Справочнике хозяйственных операций» в разделе «Бухгалтерский и налоговый учет» на .

Бухгалтерский учет

Если реализация нематериального актива не относится к обычной деятельности организации-правообладателя, данная операция отражается по счету 91. На дебете 91 фиксируются расходы, обусловленные процессом продажи. На кредите 91 следует показывать доход, выручку от реализации данного актива.

Если исключительное право, существующее в отношении НМА, передается иному субъекту, остаточная стоимость такого актива списывается на дебет 91.

Особое значение имеет налоговый аспект. Ряд нематериальных активов законодательно не облагаются НДС. К ним относятся ноу-хау, топологические макеты интегральных микросхем, модели полезные, образцы промышленные, изобретения, базы данных, программные продукты для ЭВМ.

Прочие НМА от НДС не освобождаются. Таким образом, нематериальные активы, реализация которых все же облагается НДС, учитываются по продажной цене (реализационной выручке), включающей сумму НДС, подлежащую уплате (перечислению) продавцом в бюджет.

Денежное поступление продавцу за реализованный объект нематериального актива отражается в бухучете соответствующей корреспонденцией. По счету 99 обязательно фиксируется финансовый итог, полученный организацией-продавцом в результате такой реализации. На дебете 99 учитывается убыток. На кредите 99 показывается прибыль.

Какими записями отражается операция – таблица проводок

Типичные корреспонденции при продаже:

|

Операция |

Дебет |

Кредит |

| Амортизация накопленная учитывается (списывается) |

05 |

04 |

| Стоимость остаточная учитывается (списывается) |

91/2 |

04 |

| НДС, подлежащий уплате, выделяется |

91/2 |

68 (по субсчету НДС) |

| Стоимость реализационная (выручка) фиксируется |

62 |

91/1 |

| Поступление денег от покупателя (с НДС) |

51 |

62 |

| Прибыль фиксируется |

91/9 |

99 |

| Убыток фиксируется |

99 |

91/9 |

Амортизация

Выбытие нематериального актива с предприятия по факту реализации предусматривает необходимость надлежащего списания остаточной стоимости данного актива.

Если амортизация НМА начислялась посредством специального счета 05, стоимость износа, накопленного по этому счету, подлежит списанию корреспонденцией дебета 05 с кредитом 04. Таким образом, остаточная стоимость нематериального актива, зафиксированная по счету 04, относится на иные расходы компании корреспонденцией дебета 91/2 с кредитом 04.

Если специальный счет 05 не открывался для начисления амортизации, а накапливаемый по нематериальному активу износ списывался с кредита 04-счета непосредственно, следует просто вычислить остаточную стоимость выбывающего актива и отнести её на затраты организации-правообладателя.

Возможные причины списания НМА

В качестве наиболее распространенных причин для списания НМА основной документ, посвященный этим активам (ПБУ 14/2007, утвержденное приказом Минфина России от 27.12.2007 № 153н), называет их выбытие (п. 34) из-за:

- завершения срока действия права на актив;

- передачи прав на него;

- морального износа НМА;

- вклада его в УК или паевой фонд;

- передачи при обмене или дарении;

- вклада в имущество, объединяемое для совместной деятельности;

- выявленной при инвентаризации недостачи.

По какой бы причине ни происходило выбытие НМА, на дату этого события из бухгалтерского учета должны быть списаны (п. 34 ПБУ 14/2007):

- учетная стоимость актива;

- сумма амортизации, начисленной по активу за время использования.

Особого внимания здесь заслуживают такие обстоятельства:

- По активу, подразумевающему обязательность регистрации права на использование, признание выбытия произойдет на дату регистрации этого права за тем лицом, которому передается такой актив (п. 36 ПБУ 14//2007, подп. «г» п. 12 ПБУ 9/99, утвержденного приказом Минфина России от 06.05.1999 № 32н, п. 19 ПБУ 10/99, утвержденного приказом Минфина России от 06.05.1999 № 33н).

- Разница между величинами, относящимися к объекту НМА и подлежащими списанию при его выбытии (учетная стоимость минус амортизация), составляет его остаточную стоимость, которая в периоде учета может переоцениваться (п. 16–19 ПБУ 14/2007). При выбытии переоценивавшегося актива одновременно из учета следует изъять и сумму его дооценки, числящуюся в составе добавочного капитала (п. 21 ПБУ 14/2007).

Подробнее о переоценке читайте в материале «Переоценка внеоборотных активов в балансе — это…».

- Амортизация за месяц выбытия актива должна быть начислена в сумме, соответствующей полному месяцу (п. 32 ПБУ 14/2007).

- Акта приемки-передачи, подписанного руководителем организации или уполномоченным им на это лицом, при продаже, обмене, дарении, вкладе в УК (паевой фонд) или совместную деятельность.

- Акта списания, составленного и подписанного назначенной руководителем юрлица комиссией, при выбытии по завершении срока действия, из-за морального износа или в результате недостачи. В последнем случае акт должны предварять инвентаризационная опись и сличительная ведомость, для которых возможно использование форм ИНВ-1а и ИНВ-18, утвержденных постановлением Госкомстата РФ от 18.08.1998 № 88.

Первоначальная оценка НМА

НМА принимается к бухгалтерскому учету по фактической (первоначальной) стоимости, определенной по состоянию на дату принятия его к бухгалтерскому учету.

Фактической стоимостью НМА признается сумма, исчисленная в денежном выражении, равная величине оплаты в денежной и иной форме или величине кредиторской задолженности, уплаченная или начисленная организацией при приобретении, создании актива и обеспечении условий для использования актива в запланированных целях.

Расходами на приобретение НМА согласно ПБУ 14/2007 являются:

- суммы, уплачиваемые в соответствии с договором об отчуждении исключительного права на результат интеллектуальной деятельности или на средство индивидуализации правообладателю (продавцу);

- таможенные пошлины и таможенные сборы;

- невозмещаемые суммы налогов, государственные, патентные и иные пошлины, уплачиваемые в связи с приобретением нематериального актива;

- вознаграждения, уплачиваемые посреднической организации и иным лицам, через которые приобретен нематериальный актив;

- суммы, уплачиваемые за информационные и консультационные услуги, связанные с приобретением нематериального актива;

- иные расходы, непосредственно связанные с приобретением нематериального актива и обеспечением условий для использования актива в запланированных целях.

Отметим вполне обоснованное включение в состав расходов этой группы расходы, непосредственно связанные с обеспечением условий для использования актива в запланированных целях. В ПБУ 14/2000 эти расходы отдельно не упоминались.

При создании НМА, кроме перечисленных расходов на их приобретение, в состав расходов включаются также:

- суммы, уплачиваемые за выполнение работ или оказание услуг сторонним организациям по заказам, договорам подряда, договорам авторского заказа либо договорам на выполнение научно-исследовательских, опытно-конструкторских или технологических работ;

- расходы на оплату труда работников, непосредственно занятых при создании НМА или при выполнении научно-исследовательских, опытно-конструкторских или технологических работ по трудовому договору;

- отчисления на социальные нужды (в том числе ЕСН);

- расходы на содержание и эксплуатацию научно-исследовательского оборудования, установок и сооружений, других основных средств и иного имущества, амортизация основных средств и НМА, использованных непосредственно при создании НМА, первоначальная стоимость которого формируется;

- иные расходы, непосредственно связанные с созданием НМА и обеспечением условий для использования актива в запланированных целях.

Не включаются в расходы на приобретение и создание НМА:

- возмещаемые суммы налогов, за исключением случаев, предусмотренных законодательством РФ;

- общехозяйственные и иные аналогичные расходы, кроме случаев, когда они непосредственно связаны с приобретением и созданием активов;

- расходы по научно-исследовательским, опытно-конструкторским и технологическим работам в предшествовавших отчетных периодах, которые были признаны прочими доходами и расходами. Такое признание осуществляется в соответствии с нормами ПБУ 17/02.

Расходы по полученным займам и кредитам не являются расходами на приобретение, создание нематериальных активов, за исключением случаев, когда актив, первоначальная стоимость которого формируется, относится к инвестиционным. Правила признания актива инвестиционным установлены ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию».

В ПБУ 14/2007 уточнен порядок оценки НМА, полученного организацией по договору дарения. Первоначальная стоимость такого НМА определяется исходя из его текущей рыночной стоимости на дату принятия к бухгалтерскому учету в качестве вложений во внеоборотные активы.

Признание НМА

Критериями признания НМА являются:

наличие вероятности, что предприятие получит ожидаемые будущие экономические выгоды, проистекающие из актива;

себестоимость актива можно надежно оценить.

Предприятие оценивает вероятность ожидаемых будущих экономических выгод, используя разумные и обоснованные допущения, в том числе основанные на профессиональных суждениях.

Изначально оценка НМА производится по его себестоимости.

Если актив не отвечает необходимым характеристикам для признания его в качестве нематериального, затраты на его приобретение или создание собственными силами признаются в качестве расходов при их возникновении.

Почему выбывают НМА из организации?

Если у объекта нематериальных активов завершился регламентированный период эксплуатации, а он не выбывает и по-прежнему приносит фактическую пользу (экономическую выгоду) организации-правообладателю, необходимость в его списании отсутствует.

Иными словами, наличие на хозяйственном балансе предприятия НМА с остаточной стоимостью, равной нулю, считается нормальной ситуацией.

Аналогичный принцип, как известно, действует и для основных средств, также относящихся к внеоборотным активам компании.

Таким образом, нулевая остаточная стоимость у нематериальных активов не является обязательным основанием для безусловного списания таких активов в бухучете.

Способы

Надо отметить, что перечень возможных способов выбытия нематериальных активов с хозяйственного учета является открытым.

Стандарт ПБУ-14/2007 предполагает следующие допустимые варианты:

- Инвентаризация (проверка, ревизия) обнаружила недостачу НМА, что обуславливает необходимость надлежащего списания недостающих объектов.

- Соответствующий актив вносится в качестве вклада по соглашению о совместной деятельности.

- Актив передается сторонним субъектам по соглашению о дарении (дарственной).

- Актив передается сторонним субъектам по договору обмена (соглашение о мене).

- Актив передается как вклад в уставный капитал иной компании.

- Объект перестал эксплуатироваться по причине морального износа.

- Исключительное право переходит к иным субъектам без оформления какого-либо соглашения (к примеру, наложение взыскания на нематериальный имущественный объект, стандартное правопреемство собственности).

- В отношении средства индивидуализации или продукта интеллектуальной деятельности производится отчуждение исключительного права по соответствующему соглашению, что обуславливает передачу такого права стороннему субъекту.

- Для средства индивидуализации или иного продукта интеллектуальной деятельности завершился период действия соответствующего права, законно предоставленного предприятию.

- Иные легальные основания.

Документальное оформление

Если нематериальный актив списывается, данный факт не просто отражается в бухучете предприятия.

Он обязательно оформляется соответствующими документами.

Прежде всего, издается распорядительный акт руководства организации – приказ.

Помимо этого, составляется специальная бумага, официально удостоверяющая факт списания данного актива.

Речь идет о так называемом акте на списание, в котором четко указывается, почему НМА выбывает с предприятия.

Отметка списания вносится специалистами бухгалтерского подразделения.

Продажа нематериальных активов оформляется на предприятии следующими документами:

- карточка учета для конкретного объекта НМА, в которой обозначается причина его выбытия;

- акт, документирующий факт выбытия нематериального актива;

- счет-фактура реализованного актива;

- соглашение об отчуждении актива.

Если НМА передается предприятием-правообладателем в уставный фонд иной организации, данная процедура документируется следующими бумагами:

- карточка учета;

- акт выбытия;

- решение сообщества учредителей;

- соглашение со стоимостной оценкой нематериального актива.

Если НМА передается стороннему субъекту безвозмездно, предприятием составляются и заполняются следующие бумаги:

- вносится соответствующая отметка в учетную карточку;

- счет-фактура бесплатного актива;

- акт выбытия;

- соглашение о дарении;

- документальное подтверждение принятия.

Как оформляется акт приема-передачи?

В обоих случаях происходит выбытие актива.

Данный факт зачастую подтверждается заполнением акта приема-передачи, в котором должны присутствовать следующие обязательные реквизиты:

- наименование организации;

- дата составления;

- кто передал (предприятие, подразделение);

- кто получил (предприятие, подразделение);

- проводка бухучета (дебет/кредит);

- первичная стоимость объекта;

- регламентированный период эксплуатации НМА;

- амортизационная норма для нематериального актива;

- наименование и краткое описание НМА;

- ссылка на правоустанавливающую бумагу;

- подписи, согласования.

Учет созданных нематериальных активов

Предприятие может выдать задание своему работнику на создание интеллектуального объекта, который в дальнейшем будет использоваться фирмой в своей деятельности. Тогда затраты, связанные с получением этого НМА составят его стоимость. Такими затратами могут быть:

- заработная плата собственных работников;

- отчисления в страховые службы;

- оплата за услуги сторонним службам;

- затраты на содержание другого оборудования, используемого для получения НМА.

Проводки в данном случае будут выглядеть следующим образом:

| Дебет | Кредит | Наименование хозяйственной операции |

| 08 | 70 | Начислена заработная плата |

| 08 | 69 | Выделен единый социальный налог |

| 08 | 10 | Включены материальные затраты |

| 60 | 51 | Оплачена госпошлина |

| 08 | 60 | Учтена уплата госпошлины |

| 04 | 08 | Нематериальный актив поставлен на учет |

При постановке на учет объекта НМА, внесенного в уставный капитал компании, проводки будут выглядеть так: Дт 08 Кт 75 – учет стоимости; Дт 04 Кт 08 – постановка НМА.