Порядок восстановления ндс при списании товара

Содержание:

- А если реорганизация

- Как заполняется раздел 3 декларации по НДС в сервисе

- Когда можно игнорировать требование налоговой инспекции

- Состав декларации по НДС: минимальный и расширенный

- Функционирование в безналоговой сфере

- Что такое восстановление НДС?

- Восстановление при частичном изменении условий налогообложения

- Порядок восстановления НДС, ранее принятого к вычету

А если реорганизация

Кто должен уплатить НДС в случае, когда созданное путем выделения юридическое лицо (правопреемник) получает при создании по передаточному акту от предшественника активы, и в дальнейшем их использует в необлагаемой НДС деятельности.

По действующему законодательству – Налоговому кодексу- никто. Правопредшественник «восстанавливать» НДС не должен. При передаче имущества обязанность восстановления НДС отсутствует. И сама такая передача объектом обложения по НДС не признается.

У правопреемника тоже обязанности начислять НДС и восстанавливать НДС нет: НДС восстанавливает тот, кто применил вычет.

Правовых возможностей зацепиться за восстановление НДС – нет. Но все знают, что этот законодательный пробел бизнес охотно использует при оптимизации налогообложения, в том числе в известной схеме по выводу имущества: когда нужно продать имущество, а платить налоги не хочется: «перебросил» имущество на новое юр лицо и продал долю в уставном капитале.

А у контролеров мнение другое. Позиция Минфина, выражена в письмах от 03 мая 2021г. № 03-07-11/29894 и от 05 апреля 2021г. № 03-07-11/20201. И она категорична: если полученные активы правопреемник будет использовать для не облагаемых НДС операций, он должен восстановить НДС, принятый к вычету правопредшественником.

И Верховный Суд (определение от 17.10.2014 N 307-КГ14-1534, и региональные суды на стороне налогоплательщиков: Постановление Арбитражного суда Восточно-Сибирского округа от 23 марта 2021г. N Ф02-1379/2016, Постановления АС Волго-Вятского округа от 27 февраля 2015г. N А17-3124/2014, ФАС Северо-Западного округа от 30 апреля 2014г. N А52-1617/2013, Западно-Сибирского округа от 14 марта 2014г. N А81-2538/2013, от 20 июня 2021г. N А27-15970/2016, Уральского округа от 25 февраля 2014г. N Ф09-495/14).

Вывод судов: правопреемник восстанавливать НДС не должен, так как он вычет не заявлял. Обязанность по восстановлению НДС в указанных пунктом 3 статьи 170 случаях лежит на налогоплательщиках, которые ранее приняли налог к вычету. Да, логично.

Но если налоговики докажут получение необоснованной налоговой выгоды с целью неуплаты НДС, выявят подконтрольность и взаимозависимость компаний, установят формальность или отсутствие деловой цели реорганизации – судьи поддержат ревизоров. Есть и такое определение Верховного Суда РФ от 09 октября 2021г. N 305-КГ16-7109.

Как восстанавливать НДС при реорганизации, и кто должен это делать – до сих пор вопрос спорный. Есть странное мнение суда, который, возложив обязанность восстановления НДС на преемника, мотивировал это тем, что « ни одна норма гл. 21 НК РФ не освобождает организацию от восстановления НДС при переходе на спец режим исключительно по мотиву того, что перед переходом юридическое лицо провело реорганизацию. Иное толкование правовых норм означало бы, что в целях избежания восстановления НДС при переходе на спец.режим налогоплательщику достаточно было бы провести реорганизацию.» Да уж, странное толкование правовых норм… Это пока, к счастью, я нашла одно такое «оригинальное» решение…

Не исключено, что вопрос о восстановлении НДС в связи с реорганизацией будет урегулирован в недалекой перспективе. На рассмотрении в госдуме находится законопроект N 720839-7 с масштабными изменениями в Налоговый кодекс. В числе прочих предлагается определить специальный порядок восстановления сумм НДС, принятых к вычету реорганизуемой организацией: возложить обязанность восстановления НДС на правопреемника в случае перехода на специальные режимы налогообложения.

А может и не пройдет этот законопроект? Или вернут на доработку? Держим на контроле. Осеннюю сессию законотворцев.

Как заполняется раздел 3 декларации по НДС в сервисе

Особенность сервиса в том, что в разделе 3 декларации по НДС налоговая база (графа 3) рассчитывается по графе 5, по формуле:

значение в графе 3 = значение в графе 5 / 0.2

Строка 010 — реализация по ставке НДС 20%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 20%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 20%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 20%).

графа 3 = графа 5 / 0.20.

Строка 020 — реализация по ставке НДС 10%

графа 5 = оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 10%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 10%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 10%).

графа 3 = графа 5 / 0.10.

Строка 030 и строка 040 в сервисе не заполняются.

Строка 041 — реализация по ставке НДС 18%

графа 5 =оборот по проводке: дебет 90.03 — кредит 68.ндс со ставкой 18%

плюс оборот по проводке: 91.02 — кредит 68.ндс со ставкой 18%

минус обороты по проводке: 91.02 с аналитикой Убытки прошлых лет — 68.ндс со ставкой 18%).

графа 3 = графа 5 / 0.18.

Строка 042 в сервисе не заполняется.

Строка 070 — информация о полученных оплатах (т. е. авансах от покупателей и заказчиков)

графа 5 — НДС с полученных авансов.

графа 5 = оборот по проводке: дебет 76.авп — кредит 68.ндс.

графа 3 — полученные авансы − НДС с полученных авансов.

графа 3 = обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 20%) × 120 / 20 в составе операций «Оплата от клиентов авансом», «Оплата товаров и услуг клиентами авансом»

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 10%) × 110 / 10

плюс обороты по проводке: (дебет 76.авп — кредит 68.ндс со ставкой 18%) × 118 / 18.

Строка 080 — суммы налога, подлежащие восстановлению (НДС с уплаченных авансов, принятый ранее к вычету, а также аннулирование ранее принятого вычета по НДС).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

плюс обороты по проводке: дебет 19 — кредит 68.ндс

плюс обороты по проводке: дебет 91.02 Убытки прошлых лет — кредит 68.ндс.

в графе 3 значения нет.

Строка 090 — НДС с уплаченных авансов, принятый ранее к вычету (входит в строку 080, в строке 090 расшифровывается).

графа 5 = обороты по проводке: дебет 76.авв — кредит 68.ндс.

графа 3 не заполняется.

Строка 118 — общая сумма налога, исчисленная с учетом восстановленных сумм налога.

графа 5 = строка 010 + строка 020 + строка 041 + строка 070 + строка 080.

графа 3 не заполняется.

В строках 120 — 210 есть только одна графа с суммами.

Строка 120 — НДС с приобретенных ТМЦ и услуг, а также возвращенных авансов.

Строка 120 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Покупка.

плюс обороты по проводке: дебет 68.ндс — кредит 91.01

плюс обороты по проводке: дебет 68.ндс — кредит 76.авп в части возвращенных авансов.

Строка 130 — НДС с уплаченных авансов.Строка 130 = обороты по проводке: дебет 68.ндс — кредит 19 с аналитикой Аванс.

Строка 170 — НДС с полученных авансов, уплаченный ранее.Строка 170 = обороты по проводке: дебет 68.ндс — кредит 76.авп без НДС с возвращенных авансов.

Строка 180 — НДС налогового агента.

Строка 180 = обороты по проводке: дебет 68.ндс — кредит 19.аг.

Строка 190 — общая сумма НДС, подлежащая вычету.Строка 190 = строка 120 + строка 130 + строка 170 + строка 180.

Строки 200 и 210 — итоговые строки раздела 3. Заполняется или строка 200, или строка 210:

строка 200 — итого сумма НДС, исчисленная к уплате в бюджет по разделу 3.

Если строка 118 — строка 190 >= 0, то заполняется строка 200 = строка 118 — строка 190, строка 210 при этом не заполняется.

строка 210 — итого сумма НДС, исчисленная к уменьшению по разделу 3.

Если строка 118 — строка 190 < 0, то заполняется строка 210 = (строка 118 — строка 190), знак минус отбрасывается, строка 200 при этом не заполняется.

Проверьте:

-

значение в графе 3 строки 010 раздела 3 должно быть равно значению в графе 14 печатной формы книги продаж,

-

значение в графе 3 строки 020 раздела 3 должно быть равно значению в графе 15 печатной формы книги продаж,

- значение в графе 3 строки 041 раздела 3 должно быть равно значению в графе 14а печатной формы книги продаж,

-

значение в строке 118 раздела 3 должно быть равно сумме значений в графах 17, 17а, 18 печатной формы книги продаж,

-

значение в строке 190 раздела 3 должно быть равно значению в графе 16 в строке «Всего» печатной формы книги продаж.

Когда можно игнорировать требование налоговой инспекции

Двоякость толкования норм ст.21 НК РФ фискальными органами приводит к тому, что налоговые инспекторы предъявляют претензии ООО или ИП по поводу необходимости восстановления НДС в спорных ситуациях:

- хищение или выявленная недостача материальных ценностей;

- ликвидация активов вследствие стихийного бедствия или пожара;

- списание основного средства в связи с невозможностью его использования по причине поломки, износа или аварии до окончания начисления амортизации;

- списание испорченных, просроченных товаров или потерявших товарный вид запасов;

- заявленный вычет по незавершенному строительству;

- списание материалов, израсходованных на производство бракованной продукции.

Требования налоговиков по поводу обязательности корректировки в большую сторону НДС в перечисленных ситуациях незаконны, поскольку перечень оснований для проведения процедуры пересмотра величины налога в НК РФ является закрытым и исчерпывающим.

Любой новый аргумент в пользу восстановления НДС должен быть закреплен законодательно.

Имейте в виду: Невыполнение требования налоговой инспекции восстановления налога по спорным основаниям может привести к доначислению НДС и взысканию штрафов и пени. Опротестовать решение ФНС можно в Арбитражном суде, который в таких случаях однозначно принимает сторону налогоплательщика.

При проведении реорганизационных мероприятий и образовании нового юридического лица ООО вправе выбрать любую систему налогообложения. Если компания переходит с общего режима на льготную схему (ЕНВД, УСН, ЕСХН), и в качестве правопреемника получает право пользования активами «старого» ООО, то налоговые инспекторы требуют восстановить «входящий» НДС со всей стоимости переданного имущества.

Подобная трактовка налогового законодательства не является законной, и реорганизованное юридическое лицо не обязано корректировать сумму налога.

Такого же мнения придерживаются и судебные органы, опротестовывающие требования ФНС.

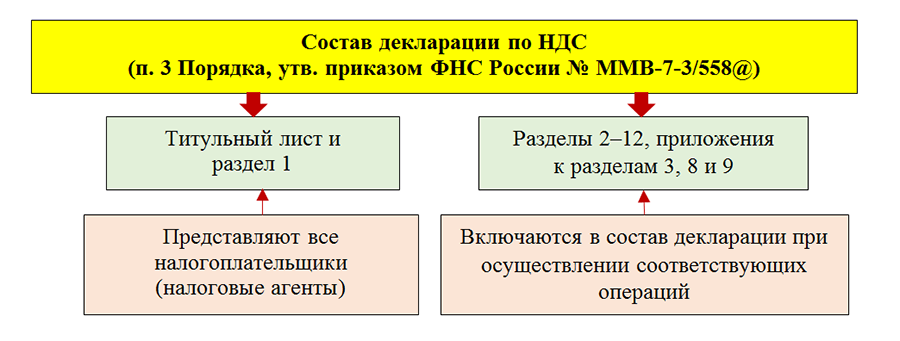

Состав декларации по НДС: минимальный и расширенный

Состав декларации по НДС за 3 квартал 2020 г. зависит от того:

- кто ее оформляет;

- какие операции совершены в отчетном квартале.

Минимальный и расширенный наборы листов декларации описаны в порядке ее заполнения, утв. приказом ФНС России от 29.10.2014 № MMB-7-3/558@:

Расскажем коротко о каждом разделе (группе разделов) — кто и когда их должен заполнять.

Раздел 1

Этот раздел предназначен для отражения суммы налога к уплате или возмещению из бюджета по данным налогоплательщика.

Компании и ИП, применяющие специальные налоговые режимы (УСН, ПСН, ЕНВД, ЕСХН) не признаются плательщиками НДС. Но налоговое законодательство допускает выставление ими счетов-фактур с выделенной суммой налога. В таком случае указанные лица обязаны заплатить налог в бюджет и представить декларацию по НДС.

Применяющим ЕСХН налогоплательщикам с 2019 года нужно уплачивать НДС и представлять в налоговые органы декларации на общих основаниях (п. 12 ст. 9 закона «О внесении изменений в НК РФ» от 27.11.2017 № 335-ФЗ). Возможность освобождения от обязанностей плательщиков НДС для представителей этого налогового режима также предусмотрена ст. 145 НК РФ (письмо ФНС России от 18.05.2018 № СД-4-3/9487@).

О плюсах и минусах освобождения от уплаты НДС по ст. 145 НК РФ рассказываем здесь.

Раздел 2

Внимание! Рекомендация от «КонсультантПлюс»Раздел 2 заполняйте отдельно (п. 36 Порядка заполнения декларации по НДС):Почему разделов 2 в декларации может быть несколько, узнайте в К+

Раздел 3

По пп. 2–4 ст. 164 НК РФ предусмотрены следующие ставки налога:

- 10% — в отношении отдельных продовольственных товаров первой необходимости (соль, сахар, мука и др.), продуктов детского и диабетического питания, товаров для детей, медицинских товаров и т. д.;

- 20% — во всех остальных случаях (кроме указанных в пп. 1, 2 и 4 ст. 164 НК РФ);

- по расчетной ставке в ситуациях, описанных в п. 4 ст. 164 НК РФ.

Построчный алгоритм заполнения раздела 3 и остальных разделов декларации по НДС вы найдете в КонсультантПлюс. Пробный полный доступ к правовой системе можно получить бесплатно.

Разделы 4–6

Блок разделов 4–6 предназначен для отражения НДС по экспортным операциям:

- Раздел 4 — оформляется в том случае, если подтверждающие экспорт документы собраны в течение 180 дней.

- Раздел 5 — его заполняют налогоплательщики, ранее документально подтвердившие обоснованность применения ставки 0%. Но право на вычеты по этим операциям возникло только в данном отчетном периоде.

- Раздел 6 — заполнить этот раздел необходимо налогоплательщикам, не сумевшим документально подтвердить экспорт в указанный срок. За период, в котором произошла экспортная отгрузка, нужно исчислить налог (путем подачи уточненной декларации).

О правилах заполнения разделов 4–6 декларации по НДС узнайте из этой статьи.

Раздел 7

Этот раздел заполняется только в том случае, если в отчетном квартале производились не облагаемые НДС операции.

При отражении операций в разделе 7 обратите внимание на следующее — если в отчетном периоде вы:

- Получили аванс по не облагаемым НДС операциям — отражать его в декларации не нужно. В разделе 7 показывают только специфические авансы — полученные в счет предстоящих поставок товаров, длительность производства которых превышает 6 месяцев;

- Получили от учредителя с долей 100% вклад в имущество — в разделе 7 его отражать не нужно. Эти деньги не связаны с реализацией товаров, работ, услуг (подп. 2 п. 1 ст. 162 НК РФ, письмо Минфина России от 09.06.2009 № 03-03-06/1/380).

- Выдали заем — его сумму в разделе 7 отражать не нужно. Показать следует только сумму начисленных процентов (письмо ФНС от 29.04.2013 № ЕД-4-3/7896).

Как отразить операцию по начислению процентов по займу в разделе 7 на примере, смотрите в этом материале.

Разделы 8–9

Подробности о заполнении раздела 9 декларации по НДС узнайте из этого материала.

Пример заполнения разд. 9 декларации по НДС от «КонсультантПлюс»Организация «Альфа» в отчетном квартале отгрузила товары на сумму 3 000 000 руб. без НДС и выставила своим покупателям два счета-фактуры, которые зарегистрировала в книге продаж: от 22.01.2020 N 19 и от 20.03.2020 N 20. Все операции облагаются НДС по ставке 20%.Посмотреть пример полностью можно в К+.

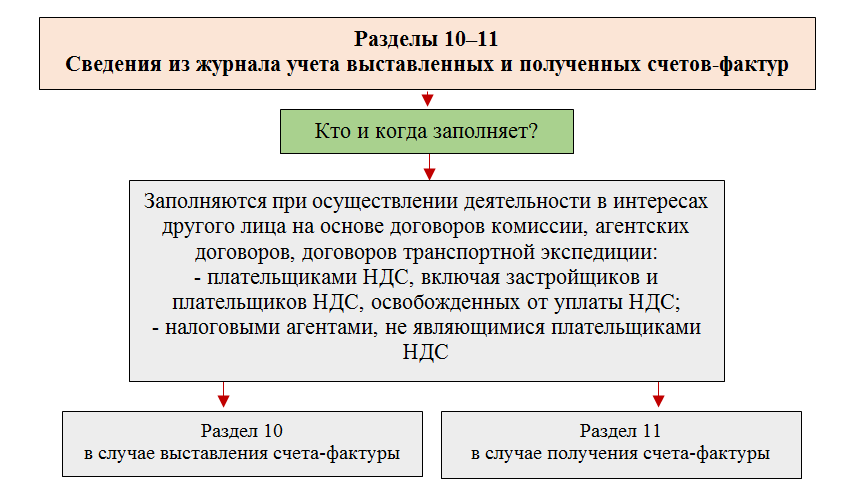

Разделы 10–11

Подсказки по заполнению указанных разделов вы найдете в статьях:

- «Порядок заполнения раздела 10 декларации по НДС»;

- «Порядок заполнения раздела 11 декларации по НДС».

Раздел 12

Раздел 12 заполняется данными из выставленных счетов-фактур.

В чем отличие счета-фактуры от УПД, рассказываем здесь.

Функционирование в безналоговой сфере

При совмещении нескольких режимов налогообложения – ОСН и «упрощенки» (УСН, ЕНВД) – приобретенное имущество, по которому был произведен вычет НДС, может использоваться в различных хозяйственных операциях – как облагаемых, так и не облагаемых налогом.

В таких ситуациях «входящий» налог следует распределить по видам деятельности и восстановить ту его часть, которая пошла на операции по льготному режиму.

Период, в котором следует провести восстановление налога, зависит от того промежутка времени, когда возникли не облагаемые НДС операции.

Если это событие произошло в 1 месяце квартала, то бухгалтеру нужно вернуться в предыдущий налоговый период и произвести там корректировку по восстановлению налога. При возникновении освобождения от НДС во 2-3 месяцах квартала восстановление должно пройти этим же периодом.

Нужно помнить: Восстановленный налог должен учитываться в составе прочих расходов в корреспонденции со счетом 68.

Когда предприятие или ИП работает только по ОСНО, но в процессе деятельности возникли разовые необлагаемые операции, то на выручку по ним следует восстановить входной НДС в полном объеме в этом же отчетном периоде.

Что такое восстановление НДС?

170 НК РФ.

Сумма НДС, подлежащая уплате в бюджет, исчисляется по итогам каждого налогового периода, как уменьшенная на сумму налоговых вычетов, сумма исчисленного НДС и увеличенная на суммы воссстановленного НДС (п. 1 ст. 173 НК РФ).

То есть, сумма НДС, подлежащего уплате в бюджет определяется как:

НДСупл = НДСисч — НДСвыч + НДСвосст

где,

НДСупл — НДС к уплате

НДСисч — сумма исчисленного НДС

НДСвыч — сумма налоговых вычетов по НДС

НДСвосст — сумма восстановленного НДС.

Как было выше отмечено, случаи, когда НДС подлежит восстановлению, предусмотрены в п. 3 ст. 170 НК РФ:

1) Передача имущества, нематериальных активов, имущественных прав в качестве вклада в уставный (складочный) капитал хозяйственных обществ и товариществ, вклада по договору инвестиционного товарищества или паевых взносов в паевые фонды кооперативов, а также передачи недвижимого имущества на пополнение целевого капитала некоммерческой организации в порядке, установленном Федеральным законом от 30 декабря 2006 года N 275-ФЗ «О порядке формирования и использования целевого капитала некоммерческих организаций» (пп. 1 п. 3 ст. 170 НК РФ).

2) Дальнейшее использование приоретенных товаров (работ, услуг), в том числе основных средств и нематериальных активов, и имущественных прав для осуществления операций, указанных в пункте 2 статьи 170 НК РФ (за некоторым исключением) (пп. 2 п. 3 ст. 170 НК РФ).

3) В случае перечисления покупателем сумм оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав (пп. 3 п. 3 ст. 170 НК РФ).

4) Изменение стоимости отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав в сторону уменьшения, в том числе в случае уменьшения цены (тарифа) и (или) уменьшения количества (объема) отгруженных товаров (выполненных работ, оказанных услуг), переданных имущественных прав (пп. 4 п. 3 ст. 170 НК РФ).

5) В случае получения налогоплательщиком в соответствии с законодательством Российской Федерации субсидий из федерального бюджета на возмещение затрат, связанных с оплатой приобретенных товаров (работ, услуг), с учетом налога, а также на возмещение затрат по уплате налога при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией (пп. 6 п. 3 ст. 170 НК РФ).

Пример

Покупатель перечислил предварительную оплату по договору поставщику в сумме 118 000 рублей (в том числе НДС 18 000 рублей) в марте.

В июле поставщик поставил товар на сумму 118 000 рублей (в том числе НДС 18 000 рублей) .

В этой ситуации покупатель определяет НДС:

В марте применяет налоговый вычет по НДС в сумме 18 000 рублей по выданному авансу.

В июле применяет налоговый вычет по НДС в сумме 18 000 рублей по приобретенному товару.

В июле восстанавливает НДС (ранее принятый к вычету НДС по выданному авансу) в сумме 18 000 рублей по приобретенному товару.

Еще один особый случаи, когда восставливается НДС, указан в ст. 171.1 НК РФ «Восстановление сумм налога, принятых к вычету в отношении приобретенных или построенных объектов основных средств»:

Восстанавливается НДС, принятый налогоплательщиком к вычету в отношении приобретенных или построенных объектов основных средств, если такие объекты основных средств в дальнейшем используются этим налогоплательщиком для осуществления операций, не облагаемых НДС (указанны в пункте 2 статьи 170 НК РФ), за исключением объектов основных средств, которые полностью самортизированы или с момента ввода которых в эксплуатацию у такого налогоплательщика прошло не менее 15 лет (п.

3).

Восстановление по ст. 171.1. НК РФ производится по следующим объектам (п. 2):

1) при проведении подрядчиками капитального строительства объектов недвижимости, учитываемых как объекты основных средств;

2) при приобретении недвижимого имущества (за исключением космических объектов);

3) при приобретении на территории Российской Федерации или при ввозе на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, морских судов, судов внутреннего плавания, судов смешанного (река — море) плавания, воздушных судов и двигателей к ним;

4) при приобретении товаров (работ, услуг) для выполнения строительно-монтажных работ;

5) при выполнении налогоплательщиком строительно-монтажных работ для собственного потребления.

Восстановление НДС в этом случае производится в особом порядке — в течение 10 лет, исходя из одной десятой суммы налога, принятой к вычету, в соответствующей доле реализации облагаемых и необлагаемых НДС операций.

Восстановление при частичном изменении условий налогообложения

Оно происходит в следующих случаях:

- частичный переход на спецрежим (т. е. совмещение ОСНО с ЕНВД или ПСН);

- переход к совмещению облагаемой и необлагаемой налогом деятельности.

Восстановление при этом делают в периоде начала совмещения (подп. 2 п. 3 ст. 170 НК РФ).

Принцип восстановления будет следующий:

- В полном объеме восстанавливают налог, относящийся к прямым расходам, которые в дальнейшем сформируют затраты по деятельности с льготным режимом обложения. В том числе определяют налог, приходящийся на остаточную стоимость ОС и НМА (подп. 2 п. 3 ст. 170 НК РФ), которые будут использовать только в этой деятельности.

- По расходам, которые нельзя отнести однозначно к облагаемой или необлагаемой деятельности, потребуется осуществить распределение налога в порядке, зафиксированном в п. 4 ст. 170 НК РФ. Для ОС и НМА, которые будут применять в обоих видах деятельности, сначала нужно рассчитать величину НДС, соответствующую их остаточной стоимости, а затем уже эту расчетную сумму распределить по правилам п. 4 ст. 170 НК РФ.

- Налог, относящийся к недвижимости, нужно восстанавливать в соответствии с порядком, предусмотренным ст. 171.1 НК РФ. В отношении недвижимости, которая будет применена только в необлагаемой деятельности, восстановление делают в таком же порядке, как и при полном изменении условий налогообложения. Если недвижимость одновременно используют как в облагаемых, так и в необлагаемых операциях, то налог, относящийся к ней, нужно будет ежегодно в течение того же срока, который определен по правилам ст. 171.1 НК РФ, распределять пропорционально объемам соответствующей отгрузки за период (п. 5, п. 7, п. 9 ст. 171.1 НК РФ) и восстанавливать в сумме, отвечающей необлагаемой деятельности.

Восстановленный налог учитывают как расход в расчете налога на прибыль (подп. 2 п. 3 ст. 170, п. 5, п. 7, п. 9 ст. 171.1 НК РФ). Текущий НДС, поступающий в процессе работы при совмещении деятельности, будет подвергаться распределению в порядке, предусмотренном п. 4 ст. 170 НК РФ. Расчетную часть налога, отвечающую налогооблагаемой деятельности, примут к вычету, а приходящуюся на необлагаемую деятельность — присоединят к стоимости приобретений (п. 4 ст. 170 НК РФ).

Важно! Подсказка от КонсультантПлюс В бухгалтерском учете сумма НДС признается расходом в периоде его восстановления (п. п

16, 18 ПБУ 10/99). Он может учитываться… Посмотреть схему проводок можно в К+. Пробный доступ предоставляется бесплатно.

Подробнее о распределении налога читайте в материале «Какой порядок распределения входного НДС?».

Порядок восстановления НДС, ранее принятого к вычету

Налог может быть восстановлен различными способами.

Вариант действий зависит от конкретных обстоятельств ситуации. Уместно осветить все из них.

Передача ТМЦ и имущественных прав как взноса в уставный капитал. НДС восстанавливается тогда же, когда осуществлялась передача. Возмещение происходит в полном объеме вычета. При этом по ОС и НМА восстановление происходит только по тому количеству средств, что считаются остаточной стоимостью.

Формула реализации указанной процедуры следующая:

НДСв = НДСвычет * ОС / ПС, где:

- НДСв – объем налога, подлежащего к возмещению государству;

- НДСвычет – налог, ранее принятый к вычету;

- ОС – остаточная стоимость ОС или НМА;

- ПС – первоначальная стоимость ОС или НМА.

В рассмотренных обстоятельствах объем НДС следует прописать в бумагах, сопровождающих процедуру. Это обусловлено необходимостью правомерного использования вычета адресатом.

Использование ТМЦ в процедурах, не подлежащих налогообложению НДС. Восстановление налога должно происходить в том же отчетном периоде, когда материалы используются в рассматриваемых операциях. Средства возмещаются полностью до осуществленного вычета, при этом по ОС и НМА восстанавливается только некоторая часть налога, которая соразмерна остаточной стоимости.

Переход хозяйствующего субъекта на специальные режимы налогообложения. Восстановление налога должно происходить в том отчетном периоде, который идет до начала использования новой налоговой системы. Возмещение происходит по всем активам, находящимся в собственности хозсубъекта. Завершить процедуру необходимо в последний день квартала, предшествующего первому дню новой системы налогообложения. При повторном переходе налог также придется восстанавливать.

Уменьшение цены или снижение численности приобретенных ТМЦ. Налог восстанавливается в том квартале, когда была оформлена бумага, удостоверяющая корректировки в стоимости материалов или числе ТМЦ, либо счет-фактура, доказывающий измененные сведения по купленным ТМЦ.

Продавец вернул аванс или передал материалы, которые были оплачены заранее. В данной ситуации восстановление происходит в том же отчетном периоде, когда осуществляется действие (возврат аванса или поставка).

Получение инвестиций от государства на оплату ТМЦ или НДС при транспортировке импортных материалов через границу. Если дотация предоставляется в объеме, который покрывает все траты предприятия, налог восстанавливается полностью. В условиях, когда инвестиции покрывают только часть затрат, необходимо руководствоваться такой формулой:

НДСв = Стмц / Сп, где:

НДСв – объем налога, подлежащий возмещению государству;

- Стмц – объем бюджетных денежных средств, которых хватило на оплату приобретаемых материалов;

- Сп – полная цена приобретаемых материалов.

Использование ТМЦ и имущественных прав, облагаемых налогом по ставке 0%. В данной процедуре имеются следующие нюансы:

материалы были приобретены для процедур, попадающих под НДС по ставке 0%. В указанных условиях, налог правомерно вычитать только в конечную дату текущего периода, когда у субъекта имеются все документы, удостоверяющие законность применения ставки 0%.

Исключением из рассмотренного положения являются ОС, которые были приобретены для применения в деятельности, подразумевающей ставку 0%, а не для перепродажи. НДС следует вычесть в том же периоде.

ТМЦ были приобретены с целью применения в бизнес-деятельности по ставке 10% или 18%, однако, в последующем применялись в «нулевой». Восстановить налог требуется в том же периоде, когда материалы были задействованы в подобной деятельности. В крайнюю дату периода, когда у субъекта будет пакет первичных документов, удостоверяющих правомерность использования ставки 0%, НДС следует вычесть второй раз (на основании ст. 172 и ст. 167 НК РФ).

В условиях, когда материалы, уже после восстановления налога, повторно применяются в деятельности, не подразумевающей нулевую ставку, то вычет ранее восстановленного налога неправомерен.