Сроки сдачи отчета 6-ндфл

Содержание:

- Утверждена новая форма расчета 6-НДФЛ.

- Как правильно заполнить нулевую 6-НДФЛ

- Как сформировать расчет

- Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

- Отражение досрочной зарплаты в 6-НДФЛ

- Способы сдачи 6-НДФЛ

- Выплаты в натуральной форме в 6-НДФЛ

- Форма бланка для сводного отчета по НДФЛ

- Куда и когда сдавать 6-НДФЛ?

- Новые сроки сдачи отчетности и уплаты налогов: перенос сроков в 2020 из-за коронавируса

- Общие правила оформления 6-НДФЛ

- Нужен ли образец заполнения нулевого отчета?

Утверждена новая форма расчета 6-НДФЛ.

Комментарий

Приказом ФНС России от 15.10.2020 № ЕД-7-11/753@ утверждена новая форма расчета 6-НДФЛ (КНД 1151100), порядок ее заполнения, а также формат представления расчета в электронной форме. Главная особенность новой формы в том, что она объединила расчет по форме 6-НДФЛ и справку по форме 2-НДФЛ. Указанная справка теперь является Приложением № 1 к расчету. Но и сама форма расчета 6-НДФЛ претерпела значительные изменения.

Так, дату получения дохода и дату удержания налога (строки 100 и 110 раздела 2 действующего расчета 6-НДФЛ) больше не нужно отражать. Однако в новом разделе 1 расчете 6-НДФЛ необходимо отражать только суммы удержанного налога за последние три месяца отчетного периода. Удержать налог необходимо при фактический выплате налогоплательщику дохода (п. 4 ст. 226 НК РФ). Поэтому в разделе 1 будут отражены только суммы НДФЛ с дохода, который уже фактически выплачен.

Срок перечисления НДФЛ остался, но из строки 120 раздела 2 действующего расчета он попал в раздел 1 нового расчета (строка 021). Кроме того, по каждой дате уплаты удержанного налога необходимо указывать сумму (строка 022). При этом сумма всех строк 022 собирается за последние три месяца отчетного периода и отражается в строке 020 раздела 1 нового расчета 6-НДФЛ.

Таким образом, ФНС России поменяла подход по включению налога с дохода за последний месяц отчетного квартала в текущую отчетность. Теперь, если зарплата за последний отчетный месяц выплачена в последний день этого периода (например, зарплата за март 2021 года выплачена 31 марта), то НДФЛ с нее будет включен в 1 раздел расчета 6-НДФЛ за 1 квартал. Если же зарплата за март выплачена 1 апреля или позже, то НДФЛ с нее попадет в раздел 1 расчета 6-НДФЛ за полугодие.

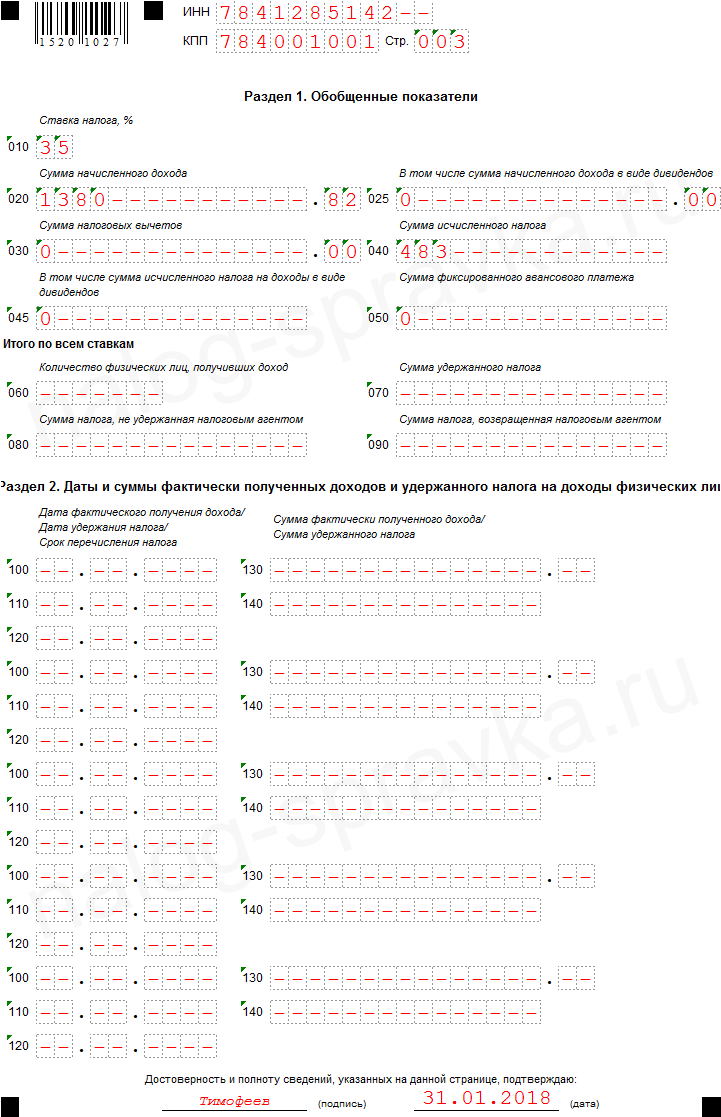

Что касается раздела 2 нового расчета 6-НДФЛ, то его содержание изменилось существенно. Теперь данные в нем отражаются по строкам следующим образом:

- – ставка НДФЛ, по которой облагаются доходы (если ставок несколько, то разделов 2 расчета тоже несколько);

-

– общая сумма дохода, в том числе:

- – дивиденды,

- – выплаты по трудовым договорам,

- – выплаты по гражданско-правовым договорам, предметом которых является оказание услуг и выполнение работ.

- – количество физических лиц, получивших доход;

- – общая сумма вычетов;

- – исчисленная сумма НДФЛ, в том числе с дивидендов в поле 141;

- – сумма фиксированного авансового платежа по НДФЛ с начала года (это стоимость патента для иностранцев);

- – удержанная сумма налога (нарастающим итогом с начала периода);

- – неудержанная сумма налога (нарастающим итогом с начала периода);

- – излишне удержанная сумма налога (нарастающим итогом с начала периода);

- – сумма налога, возвращенная физическому лицу по правилам статьи 231 НК РФ (нарастающим итогом с начала периода).

Форма справки 2-НДФЛ в целом не изменилась. Однако в отдельном разделе нужно будет указывать сумму дохода, с которого не удержан НДФЛ налоговым агентом, и сумму неудержанного налога.

Приказом установлено, что справка 2-НДФЛ подается в составе расчета 6-НДФЛ за налоговый период – календарный год (п. 5.1 Приложения № 2 к приказу). Таким образом, несмотря на включение справки 2-НДФЛ в состав расчета 6-НДФЛ, периодичность ее сдачи не меняется. Подавать сведения о невозможности удержания НДФЛ, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога налоговый агент должен также по форме расчета 6-НДФЛ (п. 2 приказа). При подаче такого сообщения в расчете заполняется титульный лист и справка, приведенная в Приложении № 1 к расчету.

Приказ также включает форму справки о полученных физическим лицом доходах и удержанных суммах НДФЛ, которую налоговые агенты выдают физическим лицам по их заявлениям. Форма справки не изменилась по сравнению с действующей. Новая форма расчета 6-НДФЛ применяется с отчетности за 1-й квартал 2021 года (п. 4 приказа). Это означает, что расчет по форме 6-НДФЛ за 2020 год сдается по старой форме.

Кроме того, в 2021 году за 2020 год в прежнем порядке подается справка 2-НДФЛ и сообщение о невозможности удержать налог.

В 2022 году эти данные за 2021 год необходимо подавать в составе расчета 6-НДФЛ.

Как правильно заполнить нулевую 6-НДФЛ

Даже если бумага не будет содержать отчетных данных, то в нее, как и в обычный вариант формы, включают три блока:

- Титульный лист.

- Раздел 1.

- Раздел 2.

Титульник отображает стандартную информацию:

- название компании (для индивидуальных предпринимателей – ФИО)

- данные агента по налоговой части (его КПП и ИНН)

- код отделения ИФНС, в которое направляется отчетность

- указание года и квартала, за который производится отчетность

- корректировочный номер (поясняет, сколько раз за квартал уже пришлось пересдавать отчет: 000, 001 и т.д.)

- код, указывающий принадлежность компании к определенному муниципальному образованию (ОКТМО)

- контактный телефонный номер

- количество страниц в отчете и приложениях

Внизу указывается дата, когда был составлен документ, ФИО уполномоченного представителя компании и его удостоверяющая подпись.

Поскольку НДФЛ «нулевая», никаких числовых данных на страницах первого и второго раздела присутствовать не будет. Там будет присутствовать только следующая информация:

- порядковый номер страницы

- КПП организации

- ИНН агента по налоговой части

В остальных графах ставятся только прочерки. Документы, оформленные на бумаге, должен постранично подписывать глава фирмы или иное уполномоченное лицо.

Законодательно установленных правил оформления пояснительного письма, которое предоставляется в ИФНС взамен нулевой 6-НДФЛ, не существует. Он может иметь свободную форму, но в нем обязательно должна присутствовать вся значимая для сотрудников налоговой службы информация:

- номер отделения правоохранительных органов, в которые направляется письмо

- название организации-составителя

- КПП, ИНН и адрес (юридический) фирмы

В конце документа должна стоять дата составления и удостоверяющая подпись уполномоченного представителя компании. Кроме того, в тексте документа должна содержаться отсылка к ст. 230 НК РФ (пункт 2) и указание на то, что после возобновления заработных выплат предоставление форм 6-НДФЛ также будет осуществляться своевременно.

Правильным решением будет ежеквартальное отправление пояснительного письма или нулевой 6-НДФЛ в соответствующую инстанцию. Это позволит гарантировать отсутствие проблем и ухудшения положения компании в период простоя.

Наверх

Напишите свой вопрос в форму ниже

Как сформировать расчет

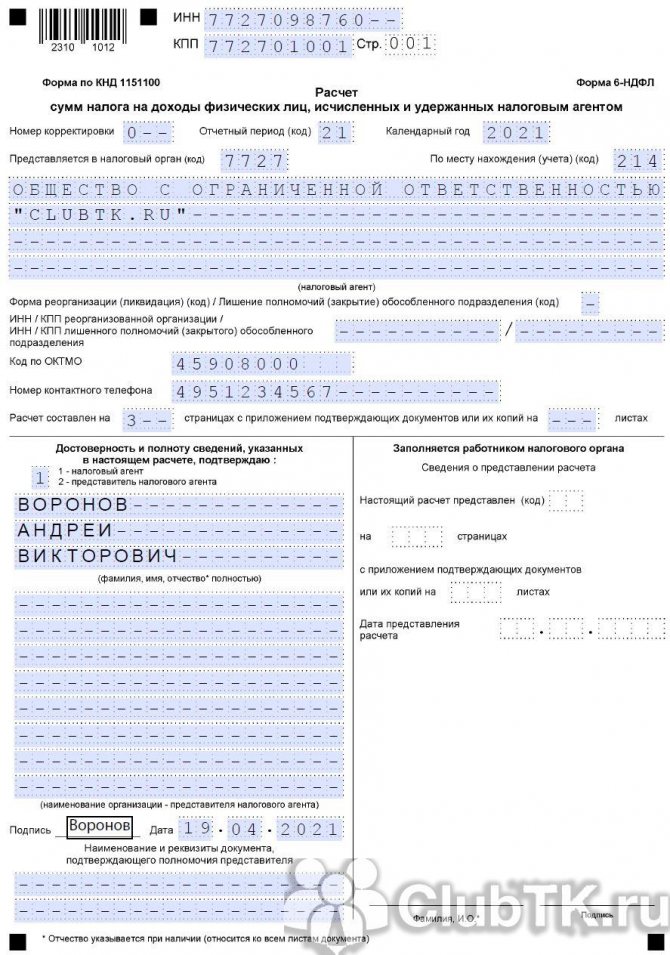

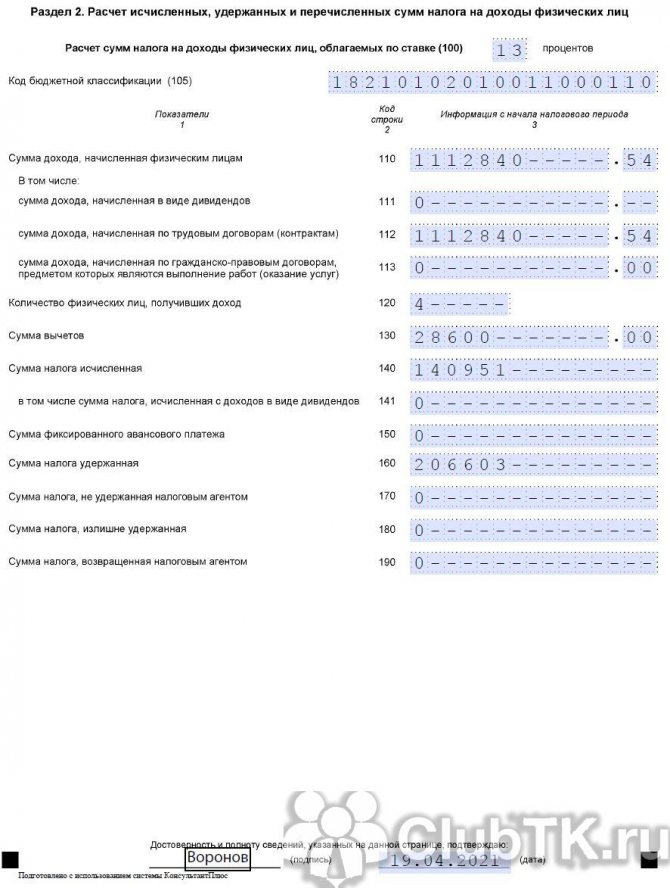

Ниже дана актуальная пошаговая инструкция, как правильно заполнить 6-НДФЛ за 1 квартал 2021 года на примере ООО «Clubtk.ru».

Начинаем заполнение с титульного листа

Заполняем данные организации: наименование, ИНН, КПП, Ф.И.О. подписанта и дату предоставления.

Год и код налогового периода:

- 34 — год;

- 21 — I квартал;

- 31 — полугодие;

- 33 — 9 месяцев.

Код налоговой, в которую сдается отчетность, и код места предоставления:

- 214 — по месту учета организации (не являющейся крупнейшей);

- 220 — по месту регистрации обособленного подразделения;

- 120 — по месту жительства индивидуального предпринимателя.

ВАЖНО!

На первой странице есть строки для указания страниц и листов отчета. Заполняйте эти поля после того, как полностью сформируете форму, чтобы не ошибиться.

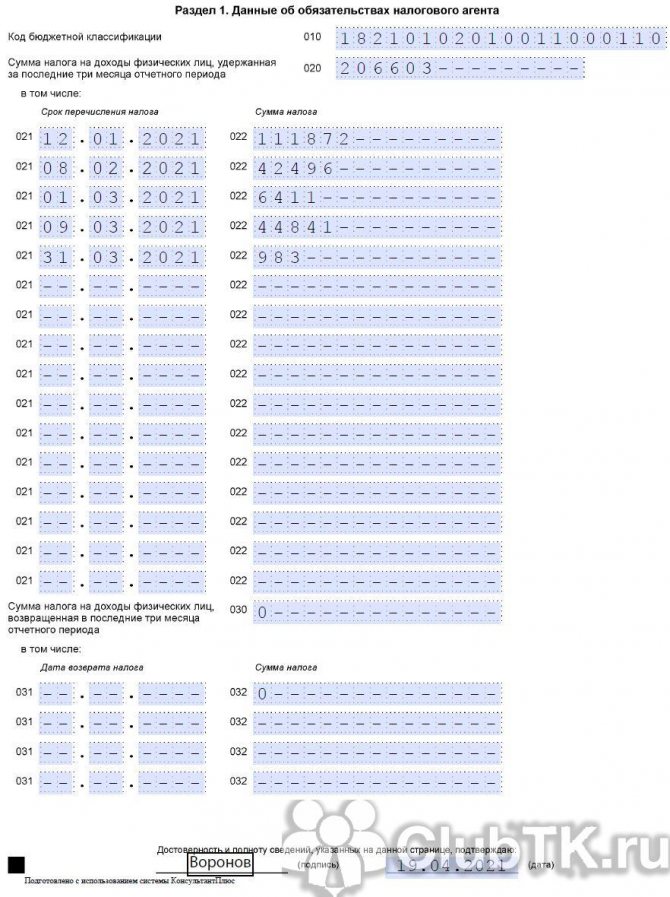

Заполняем раздел 1

В разделе 1 отражают сведения только об удержанном налоге, который следует уплатить в отчетные 3 месяца или который возвращен в этот период. Нюанс, как вычислить сумму удержанного налога в 6-НДФЛ, надо знать, чтобы корректно заполнить расчет. И даже если вы удержали налог, но срок его перечисления в бюджет наступает в следующем отчетном периоде, сведения об исчисленных суммах вы передаете позже.

Допустим, у общества 4 работника, и в первом квартале были следующие операции:

- 11.01.2021 — зарплата за декабрь 2021 г. и премии по итогам года на сумму 860 550,12 руб. НДФЛ в размере 111 872 руб. — 12.01.2021;

- 05.02.2021 выплатили: зарплату за январь на сумму 336 893,25 руб. После предоставления вычетов на сумму 10 000 руб. НДФЛ составил 42 496 руб. Его перечислили 08.02;

- отпускные на сумму 49 318,47 руб. НДФЛ в размере 6411 руб. перечислили 1 марта (28 февраля — воскресенье);

28.02.2021 начислена зарплата за февраль в сумме 354 929,86 руб., предоставлены стандартные вычеты — 10 000 руб., с зарплаты исчислен НДФЛ в размере 44 841 руб.;

05.03.2021 перечислили зарплату за февраль в размере 354 929,86 руб. Стандартные вычеты 10 000 руб., а НДФЛ составил 44 841 руб. Налог перечислили 9 марта (8 марта — выходной);

26.03.2021 выплатили пособие по временной нетрудоспособности на сумму 7557,85 руб., а НДФЛ в размере 983 руб. перечислили бюджет в конце месяца — 31 числа.

Указанные данные вписываем в строки 021 и 022. Общая сумма фиксируется в поле 020.

ВАЖНО!

31 марта общество начислило зарплату сотрудникам за март. Но поскольку выплата и дата удержания НДФЛ наступят в апреле, в расчет за 1 квартал эти сведения не попадают.

Если компания возвращала сотрудникам НДФЛ, сведения о суммах и датах возврата фиксируются в полях 030, 031 и 032. Если такого не было, вписывают нули.

Переходим к заполнению раздела 2

Здесь указывают сумму дохода, исчисленного и удержанного налога, количество сотрудников. Если выплачивались дивиденды, для них предусмотрены отдельные поля.

Несколько слов об отражении вычетов. Их не разделяют по видам, а вписывают только обобщенные сведения за отчетный период.

Обратите внимание на то, какие суммы включать в строку 170 6-НДФЛ, — только те, которые невозможно удержать, к примеру, доход выплачен в натуральной форме

ВАЖНО!

Раздел 2 заполняют несколько раз, если доходы облагаются НДФЛ по разным ставкам.

Заполнение справки

С 2021 года отдельно справку по форме 2-НДФЛ подавать не придется, ее включили в состав 6-НДФЛ. Передавать необходимые сведения нужно по итогам года, а при подаче расчета за 1 квартал приложение 1 остается пустым.

Нюансы отражения в 6-НДФЛ выплат по договорам аренды с физлицами

В соответствии с п. 3 ст. 226 НК налоговый агент должен рассчитать сумму НДФЛ к удержанию на дату получения дохода физлицом. Согласно п. 1 ст. 223 НК РФ датой получения физлицом дохода по аренде будет являться дата оплаты услуг арендатором деньгами либо передачи дохода в иной форме, допускаемой законодательством.

Вместе с тем подп. 6 п. 1 ст. 208 НК РФ представляет доход как вознаграждение, полученное за выполненную работу или оказанную услугу. Простая, на первый взгляд, логическая цепочка: услуга оказана, оплата произведена, НДФЛ удержан и уплачен в бюджет — на практике приводит к дополнительным вопросам. Например:

- Выплаченные до завершения оказания услуг авансы арендодателю показывать в 6-НДФЛ за период или нет?

- Услуги по договору аренды оказаны, но фактическая оплата еще не произведена — как это будет выглядеть в 6-НДФЛ?

- Арендная плата физлицу выплачивалась частями — как показать это в 6-НДФЛ?

Таким образом, при заполнении 6-НДФЛ по аренде необходимо «примирить» между собою требования ст. 223, 226 и 208 НК РФ.

Как следует рассуждать и на что ориентироваться в практических вопросах формирования 6-НДФЛ при аренде у физлиц, рассмотрим на примере.

Пример

ООО «Грузоперевозки» 02.03.2021 заключило с сотрудником договор об аренде его личного автомобиля «Газель». Договор заключен сроком на 1 год. Арендная плата по договору — 20 000 руб. в месяц с выплатой аванса и окончательным расчетом в месяце, следующем за окончившимся месяцем аренды. 19.03.2021 сотруднику по его просьбе выплатили аванс за аренду в феврале — 10 000 руб. В апреле за мартовскую аренду было оплачено: 12.04.2021 — 5 000 руб., 22.04.2021 — 5 000 руб. В примере все выплаченные суммы указаны «грязными», т. е. без учета удержания НДФЛ при выплате дохода арендодателю.

В отчете за 1 квартал 2021 года бухгалтер указал:

|

Раздел |

Строка |

Показатель |

Примечание |

|

2 |

110 (начисленный доход) |

10 000 |

Поскольку датой дохода считается дата фактической оплаты (п. 1 ст. 223 НК РФ) |

|

Не отражайте арендную плату:

|

|||

|

140 (исчисленный налог) |

1 300 |

||

| 160 (удержанный налог) | 1 300 | ||

|

1 |

021 (крайний срок перечисления налога) | 22.03.2021 |

Крайний срок перечисления НДФЛ — следующий за днем выплаты дохода день. Но поскольку 20.03.2021 — суббота, срок смещается на ближайший понедельник |

|

022 (удержанный НДФЛ к перечислению) |

1 300 |

С выплаченной суммы |

Для проверки 6-НДФЛ по контрольным соотношениям возьмите на заметку этот материал.

В полугодовом отчете бухгалтер в отношении данного договора, должен заполнить так:

|

Раздел |

Строка |

Показатель |

Примечание |

|

2 |

110 |

20 000 |

Показан порядок заполнения только по данным примера — аренда за март |

|

140 |

2 600 |

||

|

1 |

021 (срок перечисления налога) |

13.04.2021 |

Первая апрельская выплата за март (ст. 223 НК РФ) |

|

022 (удержанный НДФЛ) |

650 |

С выплачиваемой фактически суммы |

|

|

021 (срок перечисления налога) |

23.04.2021 |

Вторая апрельская выплата за март (ст. 223 НК) |

|

|

022 |

650 |

С выплачиваемой фактически суммы |

При фактическом заполнении отчета по итогам года в 6-НДФЛ должны быть аналогичным образом включены и дальнейшие выплаты сотруднику по договору аренды.

Все подробности отражения в расчете 6-НДФЛ выплат физлицам по гражданско-правовым договорам рассмотрены в Готовом решении от КонсультантПлюс. Оформите пробный демо-доступ к системе и бесплатно переходите к комментариям экспертов.

Отражение досрочной зарплаты в 6-НДФЛ

Порядок отражения досрочной выплаты зарплаты однозначно ФНС не определен. Служба выпустила два письма, содержание которых противоречат друг другу. На основании писем ФНС можно пойти двумя путями.

Первый способ расчета

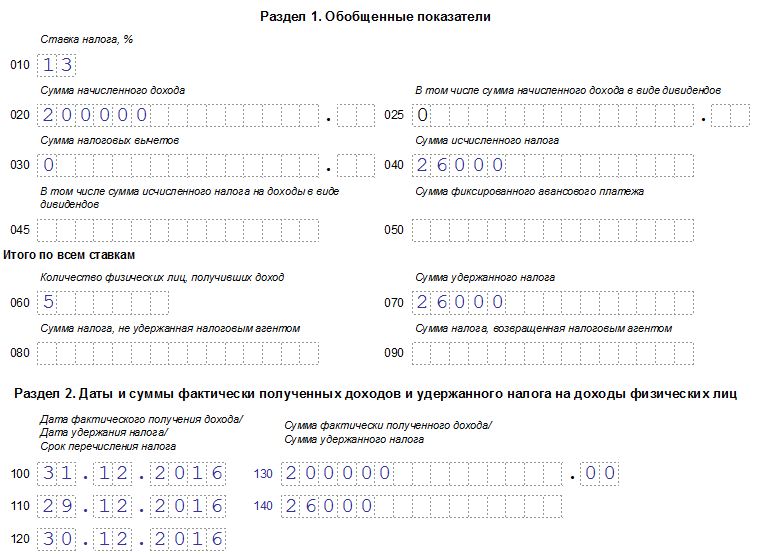

Если зарплата, посчитанная за месяц, выплачена в этом же месяце, например, 29-го числа, а НДФЛ с нее перечислен в этот же или следующий день (30-е), то данную зарплату нужно показывать в расчете за период, к которому относится месяц, когда произведены рассматриваемые операции. При этом днем действительного получения з/п следует признавать последнее число месяца, за который произведено начисление.

Например, за декабрь 2016г. зарплата выдана 29.12, НДФЛ перечислен 30.12. З/плату за декабрь следует показать в расчете за 2016г., в отчете за 1 кв.2017 ее показывать не нужно. Пример 6-НДФЛ за 2016 г. в отношении з/п за декабрь (з/п за дек. составляет 200000 – выплачена 29.12, НДФЛ с нее 26000 – перечислен 30.12). Приведены сведения только по декабрю 2016 г.:

Однако по датам получается, что НДФЛ удержан и уплачен раньше, чем выплачен доход, что не допускается, согласно НК РФ.

Второй способ расчета

На основании второго письма предлагается удерживать и перечислять НДФЛ вместе с налогом за первую половину следующего месяца, что тоже, как правило, не соответствует действительности. Организации не ждут полмесяца, когда наступит момент выплаты первой половины зарплаты за следующий месяц, чтобы уплатить НДФЛ с зарплаты за вторую половину предыдущего месяца. Поэтому данный способ тоже сомнителен.

Третий способ удержания

Правильнее было бы в качестве даты получения дохода в стр.100 указывает день, когда фактически выплачен доход сотруднику. Например, в поле 100 указать 29.12.2016, в поле 110 – 29.12.2016, в поле 120 – 30.12.2016. Такое оформление логично, однако заполнение поля 100 не будет соответствовать требованиям НК РФ, где говорится, что датой получения зарплаты признается последний день месяца, за который она посчитана. Данное нарушение не наказуемо, штрафов за это не предусмотрено.

Способы сдачи 6-НДФЛ

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

Но для бумажных отчетов есть ограничения. Налоговый агент может передать расчет на бумаге, если отчитывается максимум за 10 человек, которым в отчетном периоде выплатил доходы, облагаемые НДФЛ.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить договор. И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ. Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Выплаты в натуральной форме в 6-НДФЛ

Доходы в натуральной форме отражают в 6-НДФЛ по общим правилам, однако есть некоторые особенности.

Такой доход может облагаться по ставке 13%, 15% или 30% в зависимости от того, кому он выплачивается и по какому основанию. Если вы выплачивали физлицам доходы, облагаемые по разным ставкам, заполняйте разд. 1 и 2 отдельно для каждой из них.

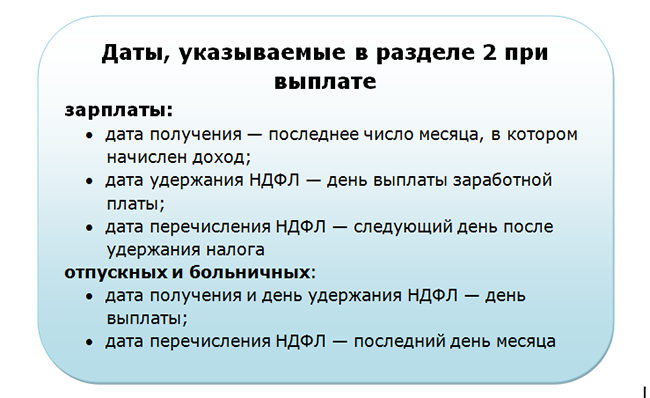

В разд. 1 НДФЛ с дохода в натуральной форме отражается, если срок его перечисления приходится на последние три месяца отчетного периода. Отразить налог нужно следующим образом:

- в поле 020 включите удержанный с таких доходов НДФЛ, срок перечисления которого приходится на последние три месяца отчетного периода;

- в поле 021 укажите срок перечисления налога;

- в поле 022 отразите сумму НДФЛ, срок перечисления которого приходится на дату, указанную в поле 021 соответствующей строки.

При необходимости заполните другие поля разд. 1.

Раздел 2 составляется на отчетную дату нарастающим итогом с начала года в отношении доходов, облагаемых по соответствующей ставке. Начиная с отчетного периода, в котором доход в натуральной форме передан физлицу, отражайте его в разд. 2 следующим образом:

- в поле 100 укажите ставку в отношении которой заполняется раздел (например, «13»);

- в поле 110 включите сумму дохода в натуральной форме;

- в поле 120 укажите количество физлиц, с начала года получивших от вас облагаемый доход, в том числе в натуральной форме;

- в поле 130 отразите общую сумму налоговых вычетов, которые вы предоставили с начала года;

- в поле 140 отразите исчисленный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда доход был передан физлицу;

- в поле 160 отразите удержанный НДФЛ с дохода в натуральной форме начиная с отчетного периода, когда налог был удержан. Если налог с него не был удержан (например, из-за того, что физлицу не выплачивались доходы в денежной форме), то в поле 160 поставьте «0» (при условии, что налог по соответствующей ставке не был удержан с других доходов).

- в поле 170 укажите НДФЛ, который не был удержан на отчетную дату.

При необходимости заполните другие поля разд. 2.

Форма бланка для сводного отчета по НДФЛ

Форму актуального для 2020 года бланка сводного НДФЛ-отчета содержит приказ ФНС России от 14.10.2015 № ММВ-7-11/450@ в редакции приказа ФНС от 17.01.2018 № ММВ-7-11/18@. В этом же документе приведено описание методики заполнения отчета. Отдельные вопросы применения приказа не раз пояснялись в письмах ФНС России.

С отчетности за 1 квартал 2021 года будет новая форма 6-НДФЛ. Она кардинально отличается от действующей. Подробно об изменениях в расчете читайте в аналитическом Обзоре от экспертов КонсультантПлюс. Пробный доступ к правовой системе можно получить бесплатно.

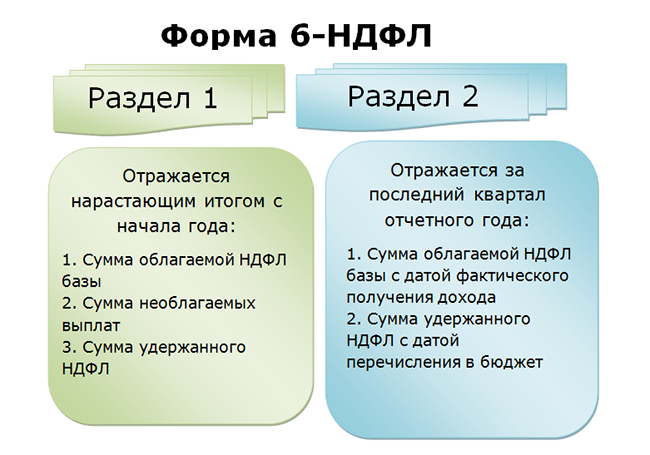

Бланк формы составлен из титульного листа и двух специальных разделов, из которых:

- Раздел 1 посвящен тем сведениям, информация о которых показывается нарастающим итогом (о начисляемом доходе, вычетах, применяемой к доходу ставке и о налоге, разделяемом по видам на удержанный, начисленный, неудержанный и возвращенный). Если используются разные ставки, то по каждой из них раздел 1 заполняют на своем особом листе, при этом сведения, относящиеся ко всем ставкам одновременно, показывают лишь на первом из листов.

- Раздел 2 относится к сведениям только последнего из кварталов, которые представляют собой цифры выплаченного дохода, суммы оказавшегося удержанным с него налога и даты, отвечающие дням выдачи доходов, удержаниям налога с них и срокам для оплаты этого налога в бюджет. Заносят в него всю информацию группами строк, объединяющих вышеперечисленные сведения применительно к дате каждого факта выплаты при условии, что срок оплаты налога по этой выплате тоже оказывается единым.

Отчет формируют отдельно:

- по каждому из используемых налоговым агентом кодов ОКТМО;

- по каждому из обособленных подразделений, которое самостоятельно выплачивает доходы.

Титульный лист имеет вид, стандартный для любой налоговой отчетности, и содержит сведения об отчитывающемся лице, месте подачи отчета и о периоде, за который этот отчет составлен. Период, соответствующий году, зашифровывается кодом 34.

Куда и когда сдавать 6-НДФЛ?

Заполненную 6-НДФЛ необходимо отправить в отделение налоговой службы по адресу регистрации ИП. Если у компании имеются обособленные подразделения, то сдать документы можно по месту их нахождения. При наличии цифровой подписи налогоплательщик имеет возможность передать сведения через личный кабинет. Если за отчетный период сотрудники не получали выплат, предоставлять данные не требуется.

Составлять декларацию налоговые агенты обязаны четыре раза в год:

- до конца апреля — за первый квартал;

- до конца июля — за полгода;

- до конца октября — за 9 месяцев;

- до начала марта следующего года — за год.

Если последний день сдачи документов приходится на выходной, то он переносится на ближайший рабочий.

Новые сроки сдачи отчетности и уплаты налогов: перенос сроков в 2020 из-за коронавируса

Правительство утвердило отсрочки по уплате налогов и сдачи отчетности в связи с эпидемией коронавируса. Постановление от 02.04.2020 № 409 было опубликовано в понедельник, 6 апреля.

Обратите внимание, что перенос сдачи декларации не означает автоматически перенос уплаты налога, даже если срок уплаты привязан к сроку сдачи отчета. Об этом прямо написано в постановлении

Что продлили по отчетам

- Срок сдачи всей налоговой и бухгалтерской отчетности, срок сдачи которой приходится на март-май на три месяца. Кроме НДС.

- Отчетность по НДС за 1 квартал до 15 мая.

- Срок сдачи расчетов по страховым взносам до 15 мая.

Сроки по сдаче отчетности перенесены для всех организаций и ИП, вне зависимости от видов деятельности, перечней и реестров МСП.

И для граждан тоже (3-НДФЛ).

Новые сроки сдачи отчетности в 2020 году

Минфин объяснил, для кого установлен срок сдачи бухотчетности 30 июня. Поэтому срок стоит 6 мая.

| Вид отчетности | Последний день сдачи отчета |

| Бухгалтерская отчетность за 2019 год | 12 мая |

| Налог на прибыль за 2019 год | 29 июня |

| Налог на прибыль за 1 квартал 2020 года | 28 июля |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 июля |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 августа |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 сентября |

| Налог на имущество за 2019 год | 30 июня |

| НДС за 1 квартал 2020 года | 15 мая |

| Расчет по страховым взносам за 1 квартал 2020 года | 15 мая |

| 6-НДФЛ за 1 квартал 2020 года | 30 июля |

| УСН за 2019 год (организации) | 30 июня |

| УСН за 2019 год (ИП) | 30 июля |

| ЕНВД за 1 квартал 2020 года | 20 июля |

| 3-НДФЛ | 30 июля |

| 4-ФСС | 15 мая |

Перенос сроков уплаты налогов

Отсрочки по оплате налогов будут предоставляться не всем организациям и ИП, а только включенным в реестр малого и среднего предпринимательства и ведущим деятельность, попавшую в перечень правительства (наиболее пострадавшие отрасли). Подробнее о переносе в статье Новые сроки по налогам и отчетности. Правительство утвердило отсрочки, но не для всех.

В отдельную графу выделены организации, указанные в пункте 2 Указа Президента, обязанные работать в нерабочие дни. По мнению ФНС, они обязаны были сдавать отчетность в обычные сроки, потому что у этих организаций рабочие дни. А значит по этой логике, они обязаны уплачивать налоги тоже в обычные сроки.

| Налоги/взносы | Организации и ИП — субъекты МСП из перечня пострадавших отраслей | Работающие в нерабочие дни по Указу Президента и не попавшие в перечень пострадавших отраслей | Остальные организации и ИП |

| 1 | 2 | 3 | 4 |

| Налог на прибыль за 2019 год | 28 сентября | 30 марта | 12 мая |

| Налог на прибыль за 1 квартал 2020 года | 28 октября | 28 апреля | 12 мая |

| Налог на прибыль за март 2020 года (при ежемесячной уплате) | 28 октября | 28 апреля | 12 мая |

| Налог на прибыль за апрель 2020 года (при ежемесячной уплате) | 28 сентября | 28 мая | 28 мая |

| Налог на прибыль за май 2020 года (при ежемесячной уплате) | 28 октября | 29 июня | 29 июня |

| Налог на имущество за 2019 год | 12 мая | 30 марта | 12 мая |

| Налог на имущество за 1 квартал 2020 года | 30 октября | 30 апреля | 12 мая |

| Налог на имущество за 2 квартал 2020 года | 30 декабря | 30 июля | 30 июля |

| Транспортный и земельный налоги за 1 квартал 2020 года | 30 октября | В сроки, установленные региональным и местными законами | В сроки, установленные региональным и местными законами |

| Транспортный и земельный налоги за 2 квартал 2020 года | 30 декабря | В сроки, установленные региональным и местными законами | В сроки, установленные региональным и местными законами |

| НДС за 1 квартал 2020 года |

|

|

|

| Страховые взносы за март 2020 года, в т.ч в по призводственному травматизму | 15 октября | 15 апреля | 12 мая |

| Страховые взносы за апрель 2020 года в т.ч в по призводственному травматизму | 16 ноября | 15 мая | 15 мая |

| Страховые взносы за май 2020 года в т.ч в по призводственному травматизму | 15 декабря | 15 июня | 15 июня |

| Страховые взносы за июнь 2020 года в т.ч в по призводственному травматизму | 16 ноября | 15 июля | 15 июля |

| Страховые взносы за июль 2020 года в т.ч в по призводственному травматизму | 15 декабря | 17 августа | 17 августа |

| УСН за 2019 год (организации) | 30 сентября | 31 марта | 12 мая |

| УСН за 2019 год (ИП) | 31 октября | 30 апреля | 12 мая |

| УСН за 1 квартал 2020 года | 26 октября | 27 апреля | 12 мая |

| УСН за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕСХН за 2019 год | 30 сентября | 31 марта | 12 мая |

| ЕСХН за 1 полугодие 2020 года | 25 ноября | 27 июля | 27 июля |

| ЕНВД за 1 квартал 2020 года | 26 октября | 27 апреля | 12 мая |

| ЕНВД за 2 квартал 2020 года | 25 ноября | 27 июля | 27 июля |

| ПСН по срокам уплаты, приходящимся на 2 квартал 2020 года | перенос срока на 4 месяца | переноса нет | переноса нет |

| НДФЛ за 2019 год (ИП, нотариусы, адвокаты) | 15 октября | 15 июля | 15 июля |

| Страховые взносы ИП в размере 1% с доходов свыше 300 тыс. рублей | 1 ноября | 1 июля | 1 июля |

___________

Общие правила оформления 6-НДФЛ

6-НДФЛ включает в себя титульный лист и 2 раздела. Отличительная особенность отчета (если сравнивать с 2-НДФЛ) состоит в том, что данные в нем представляют собой свод и не отражаются отдельно по каждому человеку.

ВАЖНО! Советуем заполнять 6-НДФЛ в такой последовательности: раздел 2 — раздел 1 — титульник, то есть начинаем с подробных данных и переходим к обобщающим. Напомним основные правила формирования отчета:

Напомним основные правила формирования отчета:

- Заполняем расчет по каждому ОКТМО.

- Если заполняем от руки, используем только синюю, фиолетовую или черную ручку.

- Если оформляем отчет на компьютере, выбираем шрифт Courier New высотой 16–18 п.

- Клеточки заполняем слева направо, в пустых ставим прочерки.

- Если каких-либо показателей нет, в соответствующем поле ставим 0.

- Не используем двустороннюю печать, такой отчет инспекторы не примут.

- Отчет заполняем нарастающим итогом.

- Показатели берем из налогового регистра.

ВАЖНО! Если вы не ведете налоговые регистры, то очень рискуете. Их отсутствие НК РФ признает очень серьезным нарушением правил учета доходов и расходов, которое наказывается штрафом (ст

120 НК РФ).

А теперь перейдем непосредственно к построчному заполнению 6-НДФЛ. Мы подготовили пример и подробные инструкции, которые помогут вам справиться с этой задачей.

Разъяснения к разделу 1 отчета:

- «Порядок заполнения строки 70 формы 6-НДФЛ»;

- «Порядок заполнения сроки 040 формы 6-НДФЛ»;

- «Порядок заполнения строки 020 формы 6-НДФЛ»;

- «Порядок заполнения строки 080 формы 6-НДФЛ»;

- «Порядок заполнения строки 060 формы 6-НДФЛ»;

- «Порядок заполнения строки 090 формы 6-НДФЛ»;

- «Порядок заполнения строки 050 формы 6-НДФЛ».

А вот статьи-помощники к разделу 2 отчета:

- «Как отразить в форме 6-НДФЛ перерасчет отпускных?»;

- «Порядок заполнения строки 130 в форме 6-НДФЛ»;

- «Порядок заполнения строки 120 формы 6-НДФЛ»;

- «Порядок заполнения строки 100 формы 6-НДФЛ»;

- «Как правильно заполнить раздел 2 в расчете 6-НДФЛ?»;

- «Порядок заполнения строки 140 формы 6-НДФЛ»;

- «Порядок заполнения строки 110 формы 6-НДФЛ».

На нашем сайте вы также найдете разъяснения экспертов о том, как отразить в 6-НДФЛ разовые премии, натуральный доход, больничные, отпускные и компенсации за неотгулянный отпуск, материальную выгоду, имущественный вычет, материальную помощь, дивиденды и другие обязательные сведения.

Воспользуйтесь нашим помощником по заполнению расчета 6-НДФЛ, и вы сможете выявить ошибки до отправки формуляра налоговикам.

Нужен ли образец заполнения нулевого отчета?

Как мы уже выяснили, нулевую отчетность 6-НДФЛ сдавать не надо, поэтому и образец заполнения ее вам не потребуется. Образец нужен для заполнения отчета с цифрами. Найти свежий вы можете здесь. А мы хотим напомнить вам правила заполнения 6-НДФЛ.

Итак, в разделе 1 показывают данные последнего квартала отчетного периода:

- в конкретных цифрах, если выплаты и начисленный на них налог имеют место;

- проставляя вместо цифрового значения ноль, если сведения о выплатах и начислениях налога по этим выплатам отсутствуют.

Как правильно заполнить раздел 2 в расчете 6-НДФЛ, читайте здесь.

Раздел 2 заполняется данными, включающими значения, соответствующие всему отчетному периоду. При этом они:

- будут совпадать с данными 1-го раздела для первого периода выплат, в т. ч. если этот период возник не в начале года;

- останутся такими же, как и в предшествующем отчетном периоде, если выплат в последнем квартале отчетного периода не было.

О часто встречающихся ошибках в заполнении 6-НДФЛ читайте в публикации «Ошибки в 6-НДФЛ (полный список)».

А как правильно исправить ошибки в 6-НДФЛ, мы рассказали здесь.