Среднесписочная численность сроки сдачи 2021

Содержание:

- Ответственность за несвоевременное представление среднесписочной численности

- Проверка базы 1С на ошибки со скидкой 50%

- Нужно ли сдавать отчет о среднесписочной численности в 2021 году?

- Расчет среднесписочной численности работников

- Срок сдачи СЧР в 2021 году

- Зачем нужно предоставлять сведения о количестве работников?

- Срок сдачи для вновь зарегистрированных организаций

- Как заполнить отчет по форме КНД 1110018

- Обзор изменений в отчетности 2021 года

- Списочная численность

- Пошаговый расчет

- Бланк отчёта

- В какие сроки подаются сведения в налоговую и должны ли ИП сдавать среднесписочную численность работников сразу после регистрации

- Стандартные положения

Ответственность за несвоевременное представление среднесписочной численности

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Нужно ли сдавать отчет о среднесписочной численности в 2021 году?

Что изменилось:

-

добавлены новые коды налоговых льгот для освобожденных от уплаты налога за II квартал 2020 года;

-

в разделе 1 новое поле «Признак налогоплательщика»: ставят «1» – если организация имеет право позже уплатить налог по постановлению Правительства РФ; «2» – если по региональным актам; «3» – остальные юрлица;

Срок сдачи декларации не позднее 30 марта 2021 г.

Изменения в новой форме декларации по НДФЛ:

-

Новая страница — Приложение к Разделу 1 «Заявление о зачете/возврате суммы излишне уплаченного НДФЛ». Теперь заявление в ИФНС не подается отдельно. Данный лист оформляется физическими лицами для возврата или зачета переплаты по подоходному налогу.

-

Новая страница — Расчет к Приложению 3 «Расчет авансовых платежей, уплачиваемых по п. 7 ст. 227 НК РФ», заполняются суммы доходов от деятельности ИП, адвокатов, частнопрактикующих лиц, суммы учитываемых вычетов при расчете авансов, налоговая база для авансов и непосредственно рассчитанные авансовые платежи за 3, 6 и 9 месяцев. Данный лист заполняют все ИП, адвокаты, нотариусы.

-

Изменился Раздел 1 — поделился на два подраздела, в которых разделяется налог для уплаты/возврата по п. 7 ст. 227 НК РФ и налог по остальным основаниям.

-

Обновлены штрихкоды страниц декларации 3-НДФЛ.

Кто в какой срок отчитывается по 3-НДФЛ:

-

ИП на ОСНО отчитывается о предпринимательской деятельности до 30 апреля 2021 г.;

-

физические лица для самостоятельной уплаты налога с полученного дохода — до 30 апреля 2021 г.;

-

физические лица для получения вычета и возврата ранее уплаченного НДФЛ — в любой день 2021 г.

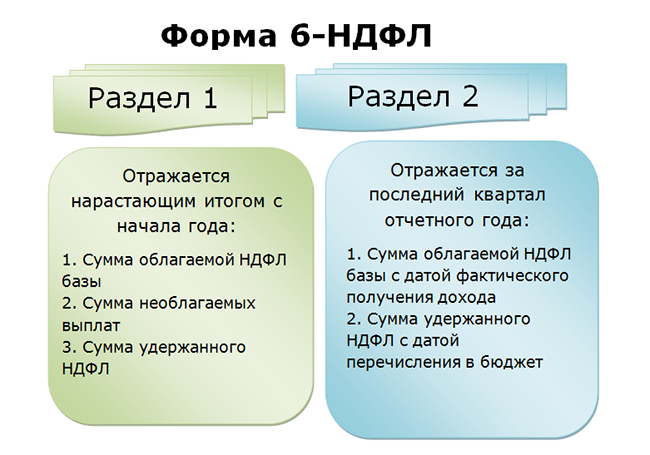

Сведения о доходах физлица (2-НДФЛ) подаются в составе расчета 6-НДФЛ.

Данные о доходах физлица нужно отражать в приложении 1 к новому расчету 6-НДФЛ. Приложение заполняется только в годовом отчете 6-НДФЛ. Квартальные же отчеты сдаются в прежнем режиме, их никто не отменял. Из расчета исключают данные о дате фактического получения дохода и удержания налога, но включают поля для даты и суммы возвратного НДФЛ, излишне удержанном налоге, а также для информации за прошлые периоды (рис. 3).

Пока данный законопроект находится на рассмотрении в Госдуме. Если он будет принят, то для ИП и ООО будет предусмотрен новый отчет об операциях с прослеживаемыми товарами. Данный отчет станет обязательным для предприятий на спецрежимах, освобожденных от НДС. В отдельных случаях отчет придется сдавать и плательщикам НДС.

Срок сдачи отчета – ежеквартально, не позднее 25 числа месяца, следующего за отчетным периодом.

Расчет среднесписочной численности работников

Самое важное при заполнении справки о ССЧ указать корректное число сотрудников. Для этого его необходимо посчитать

Но до того как приступить к расчётам, нужно понять, кто именно учитывается в среднесписочной численности. Работодатель включает в расчёты:

- фактически работавших сотрудников и явившихся в дни простоя;

- командированных;

- больных с листами нетрудоспособности;

- отпускных;

- выходных;

- работающих неполный день или на половину ставки;

- на испытательном сроке;

- практикантов;

- прогульщиков;

- участников забастовок;

- находящихся под следствием.

Не участвуют в расчётах:

- внешние совместители;

- работающие по ГПХ;

- матери в декрете;

- собственники без зарплаты;

- адвокаты;

- военные.

Численность работников за каждый день месяца

Определившись с категориями, которые нужны для подготовки ССЧ, работодатель начинает вычислять число сотрудников на каждый день месяца. Информация о них есть в табеле учёта рабочего времени. Она потребуется для вычисления количества сотрудников за месяц и в конечном итоге за год.

Работники с полной занятостью за каждый месяц

Основу расчётов среднесписочной численности составляют сотрудники, работающие полный день по трудовому контракту, то есть 5 дней в неделю по 8 часов или при другом распространённом режиме, например, 2/2 по 12 часов. Требуется помнить, что ФНС нужны сведения обо всех работниках, оформленных в штат, даже если в течение какого-либо периода они находились на больничном или в отпуске. Считать только фактически явившихся на работу будет ошибкой.

Сведения предоставляются в местное отделение ФНС лично или почтой с описью вложения и уведомлением о вручении

Работники с частичной занятостью

При ССЧ учитываются сотрудники, работающие неполный день, при условии, что они попадают в одну из требуемых категорий. Например, внешних совместителей считать не надо, а оформленных на 0,5 ставки по трудовому договору— обязательно.

Как учесть их? Порядок действий такой:

- Вычислить значение человеко-часов всех работников, оформленных на неполный день.

- Это число нужно разделить на стандартный рабочий день (как правило, 8 часов).

- Результат нужно разделить на рабочие дни за месяц.

Например, у предпринимателя заняты два сотрудника, работающие по 4 часа 5 дней в неделю. За месяц они отработают 21 день. Считаем количество отработанных часов за месяц: ((4 х 5)х2)х21 = 840 часов. При стандартной 40-часовой неделе они отработали: 840/8 = 105. Это число делим на количество рабочих дней в отчётном месяце: 105/21 = 5.

Общий подсчет за месяц

Прежде чем посчитать ССЧ за год, нужно определить число работников за каждый месяц. Это довольно простая процедура, хотя и требует целой последовательности вычислений. Работодателю потребуется посчитать 12 значений — за каждый месяц. Расчёт многократно упрощается, когда численность работников не менялась.

Чтобы установить число ССЧ за месяц, нужно сложить количество работников за каждый день месяца и разделить на количество дней в месяце. Предположим, у ИП с 1 по 12 число месяца работали 12 человек, с 12 по 28 — 14 человек, а с 28 по 30 — 13 человек. Считаем: (12 х 12 + 14 х 16 + 13 х 3)/30 = 13,56. Округляем до 14 человек. Получается, что в данном месяце у ССЧ этого предпринимателя составила 14 человек. Именно это число он используется в расчётах за год.

Подсчет за год

Расчёты за год производятся на основе данных за каждый месяц. Формула такая: ССЧ = (х1 + х2 + … + х12)/12, где х1 — это число сотрудников в месяце с аналогичным порядковым номером. Зная данные за каждый месяц, рассчитать данные для справки можно за пару минут.

Предположим, с января по апрель у ИП работали 10 человек, с мая по октябрь — 6 человек, а с ноября по конец года — 12 человек. Сколько составит ССЧ и какое число он напишет в отчёте налоговикам: (10 х 4 + 6 х 6 + 21 х 2)/12 = 9,83. В документе число округляется до 10.

Срок сдачи СЧР в 2021 году

Срок сдачи сведений о среднесписочной численности установлен статьей 80 НК РФ. Согласно ей сдать эту форму надо не позднее 20 января текущего года за предыдущий календарный год. Но срок сдачи отчёта о среднесписочной численности новых организаций (юридических лиц, которые только что созданы или реорганизованы) — не позже 20-го числа месяца, следующего за тем, в котором организация была зарегистрирована или реорганизована.

Например, создание ООО произошло 10 января 2021 года, следовательно, сдать сведения о среднесписочной численности вновь созданной организации надо не позднее 20 февраля 2021 года, далее компания отчитывается в общем порядке.

Если срок сдачи нарушен, ООО будет оштрафовано по статье 126 НК РФ на сумму 200 рублей. Кроме того, возможно административное наказание должностного лица (главбуха или директора) на сумму от 300 до 500 рублей по статье 15.6 КоАП РФ.

Важно: сведения о среднесписочной численности работников новой организации хоть и сдаются в ИФНС, но не являются налоговой декларацией, поэтому налоговики не вправе заблокировать расчётный счет ООО из-за опоздания со сроками сдачи

Зачем нужно предоставлять сведения о количестве работников?

Данные по численности сотрудников оказывают влияние на расчёт некоторых видов налогов. Кроме того, этот показатель влияет и на то, какой способ подачи годовой и квартальной декларации в ИФНС должен быть применён. В том случае, если среднесписочная число кадров на предприятии за год больше 100, то подача осуществляется исключительно в электронном виде – бумажный носитель не будет приниматься.

Также этот показатель влияет и на способ подачи декларации в ФСС — если количество сотрудников более 25, то отчёт 4-ФСС сдаётся электронным способом.

Не меньшее значение это имеет и для выбора системы налогообложения. Предприятия с численностью более 100 человек не могут применять ЕНВД и УСН. Для работы на патентном режиме другое ограничение — не более 15 человек.

Не забывайте, что для определения среднесписочного количества сотрудников действует правило округления, принятое в математике — работники указываются в целых числах. То есть если по вашим расчётам получается 21,11 человек, то указывается число 21. А если расчёты дали вам результат 21,88 — то 22.

Срок сдачи для вновь зарегистрированных организаций

Рассмотрим на примере ⇓

Компания ООО «Континент» зарегистрировалась в качестве юридического лица в августе 2017 года. Первый раз сведения ООО «Континент» должно подать до 20 сентября 2017 года, по состоянию на 1 сентября 2017 года. А второй раз сведения нужно подать уже по итогам года, до 22 января 2021 года, по состоянию на 1 января 2021 года.

А как быть, если зарегистрировалась организация в начале года, то есть в январе. Все организации должны будут подготовить сведения в срок до 20 числа, а как быть только что зарегистрированной организации?

Для ответа на вопрос разберем еще один пример, когда организация ООО «Веста» зарегистрировалась только в январе 2021 года. Нужно ли сдавать сведения до 22 января 2021 года? ООО «Веста» за 2021 год нужно будет предоставить сведения также дважды. Первый раз – до 20 февраля 2021 года, по состоянию на 1 февраля. Второй раз сведения нужно будет подать уже в 2021 году, вместе с другими организациями в срок до 20 января 2021 года. Таким образом в январе 2021 года, а именно до 22 числа ООО «Веста» подавать сведения не нужно.

Как заполнить отчет по форме КНД 1110018

Внесение данных в отчет форма КНД 1110018 является несложным. Однако предварительно необходимо произвести расчет самого показателя средней численности. Подробнее как сделать расчет описано ниже.

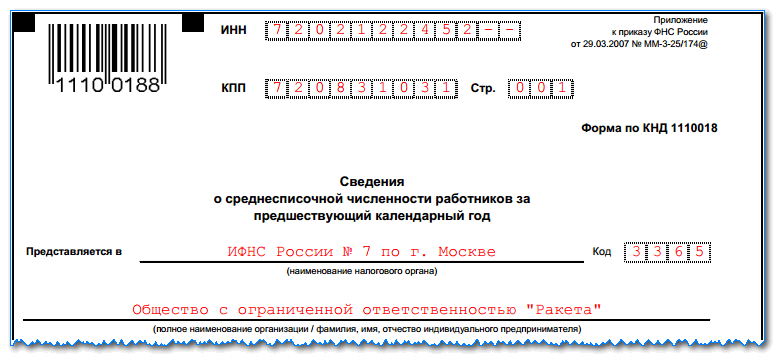

В верхней части бланка проставляется ИНН и КПП субъекта, который сдает бланк, а также номер страницы. Поскольку это титульный лист, то здесь ставится «001».

Если отчет заполняется организацией, то у нее в ИНН содержится только 10 цифр, и оставшиеся в конце две незаполненные клетки нужно прочеркнуть. У предпринимателей нет кода КПП — они это поле не заполняют, а также прочеркивают.

Далее нужно записать словами название инспекции, в которую отправляется бланк, и проставить ее цифровой код.

Ниже указывается полное название организации либо Ф.И.О. предпринимателя. Делать это нужно без сокращений.

Следующим этапом записывается дата, на которую подаются сведения о численности:

- Если отчет сдается планово, то обычно тут проставляется 1 января года, в котором подается бланк.

- Если же это происходит по причине создания либо ликвидации, то здесь тогда указывается 1 число месяца, который идет за месяцем организации (ликвидации).

Ниже под датой записывается показатель численности. Лишние клетки прочеркиваются.

Дальше отчет разделяется на две части, необходимо заполнять только левую:

- Если его сдает сам руководитель, то записывается его Ф.И.О., ставится дата отправления и личная подпись руководителя;

- Если отчет сдает предприниматель, он ставит свою роспись и дату отправления, при этом ФИО в поле не заполняется;

- Если отчет отправляется представителем, то необходимо внести полные Ф.И.О. лица, или же название организации, подпись и дату подачи. Также ниже заносятся реквизиты доверенности на подачу отчета. Ее же необходимо прикрепить к отчету в качестве приложения.

Обзор изменений в отчетности 2021 года

Количество работающих по трудовому договору имеет значение не только при расчёте налогов, но и при выборе способа подачи отчёта СЧР: бумажный или электронный. Обычно сведения о среднесписочной численности вновь созданной организации подают в бумажном виде, т.к. количество работающих, нанятых в первый же месяц, редко превышает 100 человек.

Правило статьи 80 (3) НК РФ гласит, что подавать налоговые декларации и расчёты в бумажном виде вправе только налогоплательщики, имеющие не более 100 человек. Если подходить буквально, то эта статья не должна распространяться на отчёт о среднесписочной численности, т.к. он не является налоговым. Однако налоговики настаивают на том, чтобы при количестве работающих выше 100 человек информация об их количестве тоже сдавалась в электронном формате.

На самом деле это требование особых трудностей не вызывает, учитывая, что с 2015 года плательщики страховых взносов обязаны сдавать отчётность по страховым взносам в электронной форме, уже начиная с 25 человек. То есть, если количество работников на вашем предприятии превысило 25 человек, всё равно придется оформлять электронную цифровую подпись, которой можно подписывать все отчёты.

Отчёт о количестве работающих подается в налоговую инспекцию по месту постановки на учёт: по прописке индивидуального предпринимателя или юридическому адресу ООО. Если документ оформлен на бумажном носителе, то сдать отчёт можно лично в ИФНС или по почте с описью вложения.

Сдать сведения можно как в бумажном, так и в электронном виде. На бумаге сведения подаются лично в ИФНС, либо отправляются по почте. Сдавать таким образом сведения могут только те организации, численность персонала которых не превышает 200 человек. Для тех организаций, численность которых более 200 человек обязаны представлять сведения только в электронном виде.

Штрафные санкции за непредставление или несвоевременное представления сведений предусмотрены НК РФ КоАП РФ:

- 200 рублей – на организацию

- 300 – 500 рублей – на руководителя.

Штраф ИФНС обычно накладывают только на организацию. Оштрафовать руководителя можно только по решению суда, то есть для того, чтобы ИФНС могла взыскать штраф с руководителя, ей придется обратиться в суд.

Оплата штрафа не освобождает организации от сдачи сведений. Организация обязана представить сведения вне зависимости от оплаты штрафа.

Помимо штрафов за несвоевременную сдачу отчетов налоговая вправе заблокировать счет компании или ИП. Но требование распространяется только на налоговые декларации, либо требования по уплате налога, пени или штрафа. Что же касается сведений о среднесписочной численности, то за их несвоевременное представление заблокировать расчетный счет ИФНС не вправе.

Кого включают в среднесписочную численность

Следующих работников в обязательном порядке учитывают при расчете среднесписочной:

- которые находятся в командировке;

- которые находятся на больничном;

- кто трудится удаленно;

- кто находится в отпуске (ежегодном или дополнительном);

- сотрудники, у которых в день расчета выходной;

- работники в отгуле;

- работники, у которых есть прогулы.

Следующий перечень содержит тех лиц, которые при расчете среднесписочной учитываться не должны:

- внешние совместители;

- работающие по гражданско-правовому договору;

- работницы, которые находятся в отпуске по беременности и родам (либо в связи с усыновлением);

- работницы, которые находятся в отпуске по уходу за ребенком.

Отчет о среднесписочной численности работников за предшествующий календарный год необходимо было сдавать в ИФНС:

- организациям (при этом не имеет значения, используют ли они труд работников в своей деятельности, на основании Письма Минфина России от 04.02.2014 N 03-02-07/1/4390);

- ИП (только в том случае, если предприниматель нанимает одного или нескольких сотрудников на работу на основании трудового договора).

Данные предприниматели должны были сдать отчет за 2020 год не позднее 20 января 2021 года.

Сдать отчет о среднесписочной численности работников за 2020 год в 2021 году обязаны:

- вновь созданные юридические лица;

- реорганизованные организации.

При этом вновь созданные предприятия должны сдать документ в сроки, отличающиеся от ИП и организаций. Этим категориям нужно сдать отчет не позже, чем 20 числа месяца, который следует за месяцем их создания (реорганизации). Такое положение содержится в пункте 3 статьи 80 НК.В документе указывают данные о среднесписочной численности работников за месяц создания (реорганизации) предприятия.

Таким образом, если датой создания организации является 17 апреля 2021 года, то сдать отчет о среднесписочной численности работников нужно было не позднее 20 мая этого же года.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение. Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.

Бланк отчёта

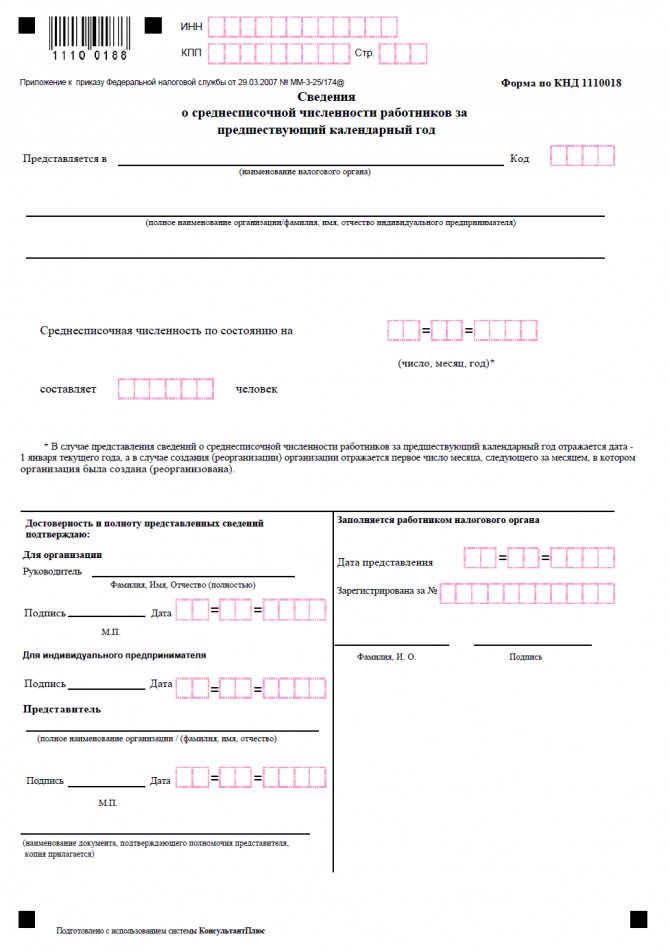

Отчёт о среднесписочной численности для вновь созданных организаций состоит из одного листа и имеет достаточно простой вид.

В верхних строках формы (поля для заполнения выделены цветом) указывают ИНН и КПП юридического лица. Наименование ИФНС вписывается полностью с указанием номера и кода налогового органа. Наименование общества приводится полное, например, не «ООО «Альфа», а «Общество с ограниченной ответственностью «Альфа».

Единственный значимый показатель отчёта СЧР – это среднесписочная численность, подсчитанная в соответствии с Указаниями № 711. Если сведения сдаются за прошедший календарный год, то в полях даты указывают 1-ое января текущего года. Сведения подписывает руководитель юридического лица, но это может сделать и доверенное лицо. При сдаче отчёта по доверенности надо вписать реквизиты этого документа и приложить копию.

Отчёт о среднесписочной численности для вновь созданных организаций отличается от обычного ежегодного отчёта только датой

Обратите внимание на сноску, отмеченную знаком (*), — количество персонала указывается не на 1-ое января текущего года, а на 1-ое число месяца, следующего за месяцем, в котором ООО было зарегистрировано. Например, если компания зарегистрирована 10 января 2021 года, то численность штата указывается по состоянию на 1 февраля 2021 года

Приводим образец заполнения отчёта о средней численности работников вновь созданного ООО, в котором трудовой договор заключен только с генеральным директором.

В какие сроки подаются сведения в налоговую и должны ли ИП сдавать среднесписочную численность работников сразу после регистрации

Поскольку сведения теперь подаются в составе годового РСВ, срок для их подачи — 30 января следующего года. В 2021 году это суббота, значит, крайняя дата отодвигается на 01.02.2021.

Вновь зарегистрированные субъекты будут сообщать о численности работников в тот же срок, который установлен для отчетности по расчету по страховым взносам за расчетный период, поясняет ФНС. Она сказала это про организации, но для ИП никаких дополнительных особенностей нет, поэтому для них правила те же. То есть сразу после регистрации сведения о численности ИП отправлять не придется. Да и раньше от предпринимателей — новичков они не требовались (см., например, письмо Минфина от 19.07.2013 № 03-02-08/28371).

Стандартные положения

Зачем, когда и как сдавать

При сдаче отчетности не имеет значения режим налогообложения, на котором работает организация.

Такую отчетность о СЧР должны сдавать:

- все ООО, включая тех, у которых основатель является единственным сотрудников, и тех, которые не совершают хозяйственную деятельность;

- ИП, не имеющие наемного персонала, до 2020 года ИП необходимо было предоставлять данные даже в случаях, если единственным сотрудником являлся учредитель, но в 2020 эта необходимость была отменена.

Отчеты о СЧР нужно сдавать в налоговые органы, прикрепленные к месту регистрации ИП.

Существует несколько способов их сдачи:

- в электронном виде отправляются через интернет;

- в бумажном виде отправляются почтой, а днем сдачи будет считаться квитанция об оплате письма;

- на бумажном носителе отправляется напрямую в налоговый орган.

В случае сдачи отчетности на бумажном носителе сотрудники налоговой службы могут попросить дополнительно представить такую же отчетность в электронном виде.

Уточнения по закону

Условия о сроках сдачи отчетности о среднесписочной численности персонала устанавливаются ст. 80 Налогового Кодекса. Форма ее заполнения была установлена ФНС РФ в 2007 году.

В законодательство указаны документы, которые являются необходимыми при расчете средней численности персонала:

- формы Т-12 и Т-13, характеризующие посещаемость каждого сотрудника;

- документы о принятии на работу;

- приказы о предоставлении персоналу отпусков;

- постановления о перемещении сотрудников;

- приказы о расторжении трудового соглашения.

В СЧР входят те, кто был отправлен в командировку, болеет или отсутствует по другой уважительной причине.

Бланк сведений о среднесписочной численности работников

Также НК РФ регламентирует категории сотрудников, входящих в СЧР организации, а также объясняет, как нужно производить учет сотрудников в зависимости от того, сколько времени было ими отработано:

- вычисляется количество отработанных каждым сотрудником человеко-дней;

- после устанавливается количество персонала, который занят не полный рабочий день.

Всю информацию, которая может быть необходимой при составлении отчета о СЧР можно найти в Налоговом Кодексе и Указаниях по заполнению формы.

Правила подачи декларации

Как было сказано, в 2020 году было отменена необходимость подачи информации индивидуальными предпринимателями, если у них отсутствуют наемные сотрудники. Нужно учитывать, что такие отчеты за исследуемый год подаются не позднее 20 января следующего года. В случаях, если 20 число является выходным, то день сдачи может быть перенесен. При условии закрытия ИП информация представляется до его ликвидации.

При нарушении указанных сроков отправления отчетности ИП или юридические лица могут быть оштрафованы. Штраф для ИП составляет довольно не большую сумму в размере 200 рублей. Для других организаций к вышеуказанному штрафу может быть добавлено до 500 рублей. В случаях указания недостоверной информации, законодательством не предусмотрено привлечение составителя отчета к ответственности.

Также важной особенностью является то, что при подаче отчета на бумажных носителях нужно оформлять два экземпляра, один из которых оставляется отчетной организации. Это делается с целью подтверждения того, что все сведения были предоставлены вовремя

Если организация состоит из нескольких филиалов, то, в соответствии с законодательством, нужно заполнять форму отдельно по каждому филиалу, а отчет предоставляться по целому предприятию.

Особенности и исключения

Существуют некоторые правила, согласно которым сотрудники организации могут быть включены или исключены из списочного и среднего списочного количества. Эти правила предусматриваются законодательством, и не могут быть нарушены.

В среднесписочную численность не входят такие категории сотрудников:

- частные предприниматели, которые не получают зарплату;

- женщины, которые находятся в декретном отпуске;

- военные;

- сотрудники, которые отсутствуют на работе из-за обучения в ВУЗе;

- сотрудники, работающие по внешнему совмещению;

- работники, которые уволились без отработки.

Несмотря на это, существуют некоторые группы сотрудников, которые не могут быть включены в списочную численность, но вносятся в среднесписочную.

Примером этим групп являются:

- военные;

- лица, которые находятся в местах лишения свободы;

- работники, оказывающие свои услуги на основании специальных соглашений.

Кроме этого, некоторые сотрудники, входящие в списочную численность не могут быть внесены в среднесписочную численность.