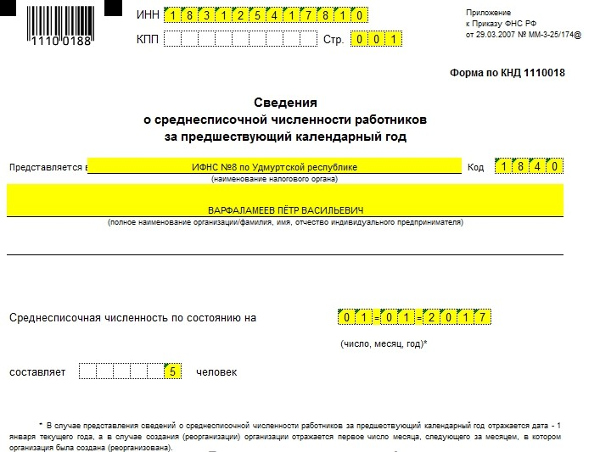

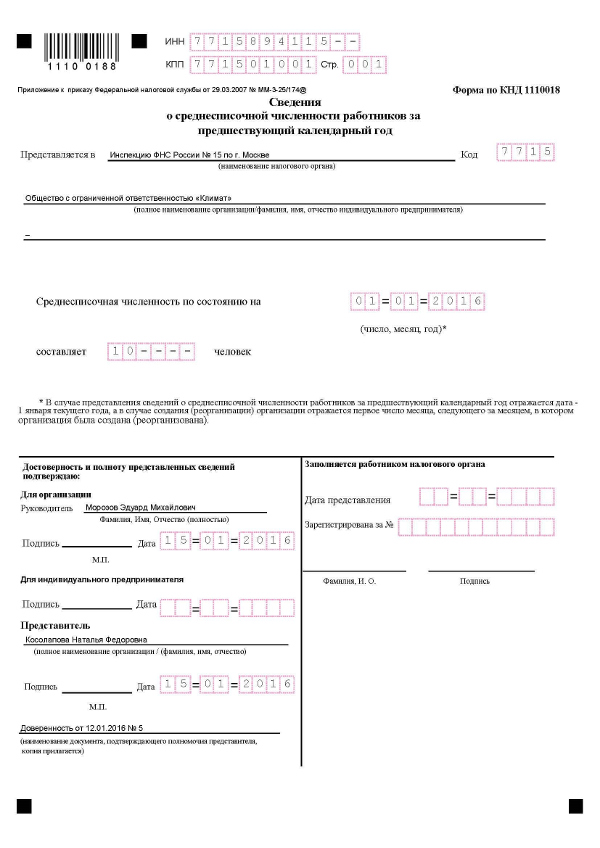

Бланк и образец заполнения среднесписочной численности по форме кнд 1110018

Содержание:

- Расчет среднесписочной численности

- Как подавать справку?

- Кто должен подавать бланк о среднесписочной числе сотрудников?

- Учёт неполного рабочего времени

- Результаты справки

- Кто обязан сдавать справку о среднесписочной численности работников

- Сроки подачи сведений в налоговую инспекцию

- Основные принципы заполнения

- Общие принципы заполнения сведений

- Общие принципы и законодательные основы подсчëта показателя

- Способы сдачи сведений

- Заполнение с образцами

- Для чего нужен этот документ?

- Как определить среднесписочную численность?

- Списочная численность

- Справка о численности работников организации – бланк

- Какую информацию включает отчетная форма?

- Сроки представления отчетности

- Штраф за не сдачу сведений о среднесписочной численности

Расчет среднесписочной численности

Заполнение сведений о среднесписочной численности работников невозможно до тех пор, пока не произведен соответствующий расчет количества сотрудников. Разберемся, как рассчитать среднегодовое количество человек, работающих в фирме.

Информация о средней численности работников подается не только в ФНС, но и в органы статистики в составе нескольких различных расчетов (например, форм 4-ФСС и П-4).

Мы рассматриваем ежегодную отчетность в налоговую инспекцию по форме КНД 1110018. Однако в Письме Минфина России от 04.02.2014 № 03-02-07/1/4390 разъясняется, что среднее число сотрудников за предшествующий год для ФНС рассчитывается с учетом порядка заполнения соответствующих форм для органов статистики.

Поэтому для расчета данных, которые содержит образец среднесписочной численности работников за 2020 год, будем опираться на Указания по заполнению форм статистического наблюдения, содержащиеся в Приказе Росстата от 22.11.2017 № 772 (ред. от 05.04.2018) (Указания). А конкретнее — на указания по заполнению формы П-4.

Чтобы рассчитать среднее количество сотрудников за год, нужно сначала выяснить среднее число сотрудников за каждый месяц, сложить эти числа и разделить на 12.

Для выяснения среднесписочного количества работников за месяц необходимо сначала рассчитать их списочное число за каждый день (включая выходные и праздники), сложить и разделить полученную сумму на число календарных дней месяца.

Казалось бы, все достаточно просто, но есть нюансы, которые важно учитывать. Давайте их рассмотрим

В ежедневные списки сотрудников включаются:

- трудящиеся по трудовому договору постоянно, временно и сезонно (даже 1 день);

- отсутствующие из-за болезни (простоя, командировки или по иной причине) лица;

- трудящиеся неполный рабочий день или принятые на полставки учитываются в списках на каждый день как целые единицы;

- надомники;

- прогульщики и т. д. (полный список приведен в п. 77 Указаний).

В ежедневные списки сотрудников не включаются:

- внешние совместители;

- лица, трудящиеся по гражданско-правовым договорам;

- собственники организации, не получающие зарплату, и т. д. (полный список в п. 78 Указаний).

Включаются в списочную, но не учитываются в среднесписочной численности:

- женщины, которые находятся в отпусках по беременности и родам;

- лица, которые находятся в отпуске по уходу за усыновленным новорожденным ребенком;

- лица, которые находятся в отпусках по уходу за ребенком (кроме работающих неполный день или на дому и получающих пособие);

- работники, которые находятся на сессии или сдают экзамены для поступления на учебу и берут для этого отпуск за свой счет.

Не включаются в списочную, но учитываются в среднесписочной численности:

- внешние совместители (пропорционально отработанному времени);

- граждане, трудящиеся по гражданско-правовым договорам.

Для выходных и праздничных дней списки сотрудников будут теми же, что и в предшествующий рабочий день. Так, если сотрудник уволился и отработал последний день в пятницу, то в субботу и воскресение он еще числится в организации.

Граждане, работающие на полставки или неполный день, при ежедневном расчете по спискам учитываются как целые единицы, но при среднем расчете они уже учитываются пропорционально отработанному времени. Например, если при 8-часовой норме рабочего времени в день человек работает 4 часа, то он должен быть учтен как 0,5 человека (4 ч./ 8 ч.).

Как подавать справку?

Любые данные о количестве работников на своем предприятии за весь прошедший года владелец подает в налоговую до 20 января нового наступившего года. По истечении этой даты будет уже поздно подавать такую информацию.

Справка всегда подается в орган, находящийся по конкретному месту регистрации работающего предприятия. Такие справки также подаются в ПФР и ФСС, соответственно по первому случаю в форме 4 – ФСС, по второму – РСВ 1. Кроме того, справки в службу статистики подаются в форме П 4, ПМ или МП (микро), если возникнет такая необходимость. В каждой из этих государственных организаций вам выдадут бланк, это будет образец для заполнения данных.

Очень большой штат работников сегодня трудноуправляем, и часто собственнику фирмы это мешает пересчитать и упорядочить список сотрудников.

Бланки, в зависимости от организации, куда подаются данные о численности работников, бывают разными по внешнему оформлению, необходимо поочередно указать следующие данные:

- Название подаваемого документа.

- Полное наименование государственного органа, куда подается соответствующая справка.

- Полное наименование юридического лица или имя, отчество и фамилия предпринимателя, сделавшего подсчет.

- ИНН, после него КПП.

- Численность кадрового состава организации на момент подачи данной справки.

- Дата заполнения бланка.

- Подпись уполномоченного лица и ее расшифровка.

Такой бланк заполняется в двух формах. Один остается у сотрудников налогового учреждения, второй – у лица, подавшего отчетность. На документе у уполномоченного лица остается пометка с датой приема.

Расчет подаваемой в налоговые органы среднесписочной численности трудящихся производится, базируясь на информации о списочном составе, который учитывается каждый календарный день. Затем ведется учет за месяц, квартал и за целый год. Подсчитываются все сотрудники, присутствующие на рабочем месте регулярно, болеющие или пропускающие свою смену по иным причинам.

При таком подсчете не учитываются владельцы фирмы, которые не получат вознаграждение. К ним относятся ученики, адвокаты, осуществляющие работу военные, служащие по договорам на гражданско-правовой основе, лица, находящиеся за границей, работающие на других предприятиях и поэтому не получающие зарплату, сотрудничающие с органами власти и внешние совместители.

Кто должен подавать бланк о среднесписочной числе сотрудников?

Согласно закону осуществлять подачу информации о среднесписочном количестве трудящихся (форма КНД 1110018) обязаны организации, а также ИП. При этом для индивидуальных предпринимателей существуют некоторые послабления – направлять сведения о численности работников они обязаны исключительно тогда, когда в истекшем году применяли наемный труд.

Предприятия же представляют информацию вне зависимости от того, есть у них работники или таковые отсутствуют.

Можно отметить, что на такую обязанность никак не оказывает влияние используемый налоговый режим. Подачу информации на равных осуществляют и компании с общим режимом налогообложения, и те, кто выбрал особые режимы (ЕНВД, УСН, ПСН, ЕСХН).

Сообщать о количестве сотрудников необходимо каждый год, включая и тогда, когда по сравнению с прошлогодним периодом их численность не изменяется.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

|

Продолжительность рабочей недели |

Продолжительность рабочего дня при 5-ти дневной неделе |

Продолжительность рабочего дня при 6-ти дневной неделе |

|---|---|---|

|

40 часов |

8 часов |

6,67 часов |

|

36 часов |

7,2 часа |

6 часов |

|

24 часа |

4,8 часа |

4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Результаты справки

Чтобы подать справку с максимально точной информацией, главным образом работодателю необходимо подсчитать точное число за месяц, потом нужно будет все сложить поквартально и затем за весь год. Стоит при этом учитывать некоторые нюансы.

Например, когда необходимо все показатели суммировать, выходные берутся в учете по последнему рабочему дню. Полученную в итоге цифру необходимо поделить на общее количество дней в отдельно взятом месяце. Впоследствии полученная сумма округляется. Информация за один календарный год высчитывается путем суммирования всей имеющейся информации за все месяцы. В конце все делится на 3/12. Полученный результат нужно округлить до целого, при этом промежуточные итоги помесячно округлять не нужно.

Стоит отметить некоторые особенности подсчета численности рабочего коллектива, которые заключаются в следующем:

- Если организация работает неполный месяц, тогда при расчете берутся числа за один календарный месяц. Такое возможно при регистрации нового предприятия. В случае если фирма работает меньше года, все равно при подсчете все делится на прошедшие 12 месяцев.

- Если организация была ликвидирована, нужно учитывать при окончательном подсчете все сведения о предшественниках.

- Если предприятие приостановило свою деятельность, тогда подсчет нужно вести по общим правилам.

- Если работники по своему желанию работают неполный рабочий день, в списочном числе они отмечаются в виде целой единицы, а средней списочной – уже по отработанному ими времени.

- Внутренние совместители всегда берутся за единицу учета.

- Работницы в декрете включаются только в списочную численность.

- Временные сотрудники и работающие на неполной ставке учитываются как целая единица, но при этом они так учитываются только на одном предприятии.

Кто обязан сдавать справку о среднесписочной численности работников

Обязанность подавать информацию о среднесписочной численности распространяется как на организации, так и на индивидуальных предпринимателей. Причем эта обязанность не снимается с предпринимателя при закрытии.

Между тем для ИП есть определенное послабление: представлять информацию о численности они должны только в том случае, если в истекшем году использовали наемный труд. Об этом прямо говорится в п. 3 ст. 80 НК РФ. То есть ИП, у которого не было сотрудников, сведения о среднесписоной численности, так же как и ЕРСВ, в 2021-м не представляет. Компании же представляют сведения независимо от наличия или отсутствия у них сотрудников (письмо Минфина от 04.02.2014 № 03-02-07/1/4390).

Как мы уже сказали в анонсе, отдельный отчет со сведениями о среднесписочной, который ранее подавался до 20 января, сдавать его больше не нужно. Приказом ФНС России от 15.10.2020 № ЕД-7-11/752@ он отменен.

С отчетности за 2020 год информация о среднесписочном составе сотрудников включаются в расчет по страховым взносам (ЕРСВ). Этот показатель нужно зафиксировать в титульном листе расчета. Соответствующие изменения утверждены приказом ФНС России от 15.10.2020 № ЕД-7-11/751@.

Из-за этого в ЕРСВ, который нужно будет сдать за 2020 год, внесли правки. Какие еще изменения коснулись отчета, подробно рассмотрели эксперты КонсультантПлюс. Получите бесплатный демо-доступ к К+ и переходите в обзорный материал, чтобы узнать все подробности нововведений.

А в этом Готовом решении эксперты КонсультантПлюс привели образец заполнения ЕРСВ за 2020 год. Изучите материал бесплатно, получив пробный демо-доступ к системе К+:

Сроки подачи сведений в налоговую инспекцию

Отчет является годовым, в большинстве случаев сдается 1 раз в год, однако бывают и другие случаи.

Рассмотрим сроки подачи формы отчета в таблице.

| Условия подачи отчета | Сроки подачи |

| Формирование отчета по итогам года | 1 раз в год, до 20 января |

| Если организация только зарегистрировалась или была реорганизована | Для новых (реорганизованных) компаний предусмотрена первая подача сведений в течение 20 дней после месяца регистрации. По итогам года такая организация подаст сведения на общих основаниях, до 20 января |

| В случае ликвидации организации или прекращения деятельности предпринимателя | Сведения подаются не позднее, чем дата ликвидации организации или предпринимателя |

Как видим, сроков подачи несколько, главное не забыть даты сдачи отчета в разных ситуациях.

Конечно, большинство организаций сдаются раз в год, но исключения есть.

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

- ИНН и КПП;

- фамилия, имя и отчество индивидуального предпринимателя или наименование юридического лица (укажите полное наименование с расшифровкой организационно-правовой формы);

- наименование ИФНС РФ, в которую отправляется отчет, и ее код (нужная информация есть на официальном сайте ФНС РФ);

- собственно данные о среднесписочной численности;

- дата предоставляемых сведений о численности работников (на какую дату произведен расчет, обычно это 1 января текущего года, особенности есть для вновь созданной или реорганизованной организации — первое число месяца, следующего за месяцем, в котором такая организация была создана или реорганизована);

- дата предоставления отчета.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Общие принципы заполнения сведений

Заполнение формы сведений ничем не отличается от других отчетов, которые подаются в налоговую. Общие требования ко всем отчетам, применяемые и к данной форме, следующие:

- Форма заполняется либо на компьютере, либо вручную

- На компьютере сведения заполняются в специальной программе, либо данные вносятся в бланк, скачанный на просторах интернета. При заполнении с использованием программных средств есть возможность сразу проверить отчет на предмет ошибок и убедиться, что все заполнено верно

- Если отчет будет подаваться на бумаге, то поля формы заполняются ручкой, паста должна быть черного или синего цвета

- Нельзя делать исправления и помарки, использовать штрих

- Для каждого символа предусмотрено свое поле

- Пустые клетки и поля заполняются прочерками

- Не забываем, что на отчете обязательно должны быть подпись руководителя и печать. Иначе сведения буду считаться несданными

Как видим, основные моменты стандартны, применяются ко всем отчетам для налоговой инспекции

Общие принципы и законодательные основы подсчëта показателя

Для расчёта показателя «среднесписочная численность» берутся в учет не все категории занятых работников, но в то же время и не все категории отсутствующих

Порядок расчëта средней списочной численности един для всех случаев еë применения, будь то налоговая отчëтность или отчëтность для страховых фондов. Регулируется этот вопрос специализированным приказом Росстата (№ 498 от 26.10.2015).

Прежде чем приступить непосредственно к подсчëтам, необходимо определиться с тем, какие категории трудящихся в расчëт включаются, а какие должны быть исключены.

По общему правилу в среднюю списочную численность относят работающих граждан, с которыми у компании имеются трудовые правоотношения (постоянные или временные). Для подсчëта показателя учитываются такие «особые» сотрудники как:

- проходящие испытание;

- принятые временно для замещения основного работника, отсутствующего по той или иной причине;

- трудящиеся на дому;

- командированные;

- временно нетрудоспособные;

- отпускники, в том числе и обучающиеся с оплатой отпускного периода;

- работники, совершившие прогул.

Как видно, рассматриваемый показатель отражает число трудящихся лиц без учëта их присутствия либо отсутствия на работе. Кроме того, категории включаемых в расчëт сотрудников вовсе не совпадают с, казалось бы, близким по значению показателем — списочная численность.

Так, из расчëта должны быть исключены:

- внешние совместители — лица, для которых эта работа не является основной (следует помнить, что по основному месту работы они на общих основаниях включаются в подсчëты);

- лица, выполняющие работу по гражданско-правовым соглашениям;

- сотрудники, подавшие заявление о расторжении трудовых отношений и без ведома работодателя завершившие труд;

- адвокаты;

- женщины, находящиеся в отпуске по беременности и родоразрешению;

- сотрудники, взявшие декретный отпуск по уходу за малышом;

- работающие граждане, находящиеся в учебных отпусках без содержания.

Данные о числе сотрудников, включаемых в расчëт берутся из первичных учëтных документов — табелей учëта трудового времени (унифицированные формы Т-12, Т-13).

Законодательно установлены два принципа подсчëта среднесписочного количества работающих, относящиеся к самому процессу исчисления:

- Числом работников, приходящимся на выходные и праздники, признаëтся их количество по состоянию на последний трудовой день перед этим.

- Данные, полученные в процессе подсчëта, округляются до полных чисел (всегда округлению подлежит исключительно итоговый результат, промежуточные результаты не округляются). Округление происходит по базовым математическим правилам, дробная часть до 0,5 округляется в меньшую сторону, свыше 0,5 — в большую.

Для обособленного подразделения (например, филиала или представительства) рассматриваемый показатель рассчитывается в общем порядке.

Способы сдачи сведений

Этот отчет можно формировать и отправлять как на бумажном бланке, так и при помощи специальных компьютерных программ.

Установлено несколько способов, при помощи которых можно отправить отчет в ФНС:

- Самостоятельно подать инспектору заполненный бумажный бланк, либо попросить своего представителя, для которого оформлена соответствующая доверенность. При этом сам отчет должен быть составлен в двух копиях, на одной из которых ставится отметка о приеме, а второй остается в ФНС;

- При помощи заказного письма с описанным вложением;

- При помощи специального оператора связи в электронном виде. Для этого способа необходимо иметь квалифицированную электронную подпись.

В некоторых регионах инспектор при сдаче бумажного варианта просит также предоставлять флешку с записанным на нее файлом отчета.

Заполнение с образцами

Сведения о количестве работников, работающих официально, нужны для статистики в налоговую организацию. Инспектор принимает отчетность за предыдущий год по ССЧ, что позволяет контролировать деятельность организации в соответствии со статьей 80 НК РФ.

- сдавать отчетность необходимо до 20 января следующего за отчетным годом;

- индивидуальные предприниматели, которые работают без работников уже с 2014, вправе не сдавать такой отчет;

- филиалы зарубежных учреждений могут не сдавать данную форму в Налоговую инспекцию.

Возможно оформление только черной ручкой разборчивым шрифтом. Лучше всего, если это будут печатные буквы. Не рассматриваются бланки, которые заполняются синей ручкой и иными цветовыми чернилами. Сведения в ячейках должны быть разборчивыми. При неясности ФНС вправе отказать от приема документации.

Поле идентификационного номера заполняется в соответствии с действующим законодательством. При регистрации каждый человек и налогоплательщик получает свидетельство о регистрации, где прописан уникальный номер ИНН. Необходимо вписать эти сведения от крайней левой ячейки разборчивым шрифтом.

Далее следует графа КПП, которая предназначена только для юридических лиц – организаций.

Если унифицированный номер имеет меньше цифр, чем свободных ячеек, то нужно сначала проставить нули. А код налогового органа по месту регистрации компании всегда состоит из четырех цифр.

Далее следует поле, где заполняется наименование налоговой инспекции. Здесь не нужно придерживаться правила точного заполнения и полного. Необходимо проставить аббревиатуру для сокращения места по общим нормативным правилам.

Такое правило не распространяется на наименование налогоплательщица. Наименование компании должно быть четко прописано, несмотря на количество свободных ячеек. Также необходимо прописать фамилию. имя и отчество без сокращений. Если это не сам предприниматель, а представитель, то он обязан вписать свои персонализированные данные и документ, подтверждающий право на подачу документации.

Дополнительными важными деталями являются:

- Показатель численности. Необходимо указать число официально работающих сотрудников по состоянию на начало года. Проставляется показатель целым числом.

- Дата. Подать документ необходимо до 20 января следующего года за отчетным. Обязательно нужно указывать, что подаются сведения по состоянию на начало года.

- Корректное заполнение. Многие предприниматели неправильно заполняют бланк, проставляя отметки за представителей налогового органа.

Для чего нужен этот документ?

Численность действующих работников на отдельно взятом предприятии, как правило, бывает трех типов:

- списочная;

- средняя;

- среднесписочная.

Численность нужно определять часто для совершенно разных целей. Общим же показателем считается средняя численность, именно она наиболее широко охватывает весь спектр работающих на отдельно взятом предприятии граждан.

За ней идет далее списочная численность, а потом уже из нее высчитывается и окончательная, среднесписочная. На базе этих расчетов и составляются соответствующие справочки, они требуются всем работающим на официальной, то есть легальной, основе учреждениям с различным статусом, будь это ООО или просто предприниматель индивидуального характера.

Зачем на практике нужна справка о численности работников? Есть несколько причин для составления документа численности работников организации:

Требование государственной налоговой службы. Эта причина фигурирует на практике чаще всего. Таковы правила нынешнего законодательства. Налоговики на основе таких справок определяют, какие конкретно организации или просто предприниматели впоследствии должны подавать отчетность в бумажном варианте, а какие могут это сделать в электронном формате.

Если цифра трудящихся не превышает ста человек, тогда отчетность можно подавать и в бумажном виде, если больше, прием ведется по электронному формату. По закону с 2008 года все работодатели имеют обязательство подавать отчетности за предыдущий рабочий год о кадровом составе своей организации. Документы с перечислением состава подаются при открытии или закрытии, а также при реорганизации работы предприятия.

Среднее число трудящихся на предприятии нужно для получения УСН при расчете суммы ЕНВД по конкретным услугам. Пример, если речь идет о ремонте транспортных средств.

Справочки могут понадобиться банкам, различным финансовым учреждениям и собственникам фирмы.

По этим причинам нужна справка о численности работников организации.

Как определить среднесписочную численность?

Чтобы справка о штатной численности, образец далее, была составлена корректно, необходимо правильно вычислить показатель СЧ компании. С 2018 г. при определении значения следует руководствоваться положениями Приказа № 772 от 22.11.17 г. Предыдущие Приказы № 428 от 28.10.13 г., 498 от 26.10.15 г. утратили свое действие.

В соответствии с п. 79.7 Приказа № 772 годовой показатель СЧ определяется посредством суммирования ежемесячных схожих показателей и последующего деления полученного количества работников на 12. Формула имеет следующий вид:

СЧ годовая = (СЧ за январь + СЧ за февраль + … + СЧ ноябрь + СЧ декабрь) / 12.

С годовым показателем все понятно – главное, знать значения за каждый месяц. А как вычислить СЧ по месяцам? Для этого суммируются показатели численности списочной за каждый день (календарный) определенного месяца, а затем рассчитанное таким образом значение делится на соответствующее количество дней (календарных) за месяц. Учитываются не только рабочие дни, но и все праздники, воскресенья и субботы.

Какие категории персонала фирмы подлежат и не подлежат включению в численность списочную? Ответ дан в п. 77-79.3 Приказа № 772. К примеру, учитываются при расчете этого показателя наемные специалисты по ТД, командировочные лица, оформленные на неполное время, находящиеся на больничных, взятые в штат на условиях испытательного срока, находящиеся в декретных отпусках и т.д. Не учитываются внешние совместители; лица, взятые по ГПД; переведенные в иные компании без сохранения заработка; военные служащие во время исполнения обязанностей по службе и др.

Списочная численность

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

Включаются в списочный состав |

Не включаются в списочный состав |

|---|---|

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Справка о численности работников организации – бланк

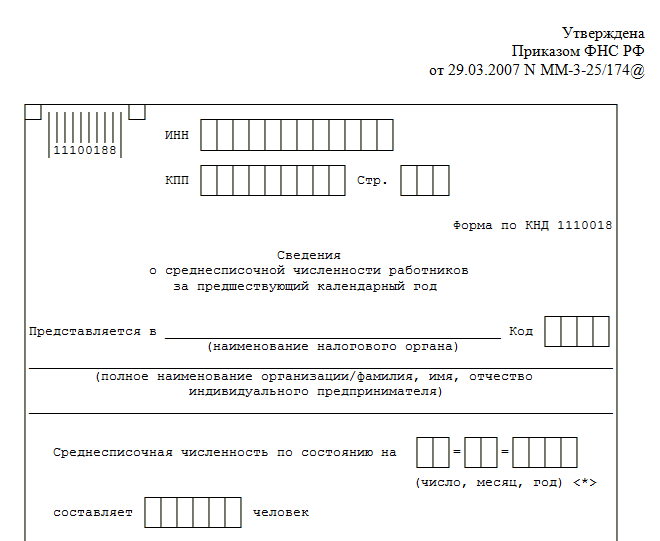

Актуальный бланк введен в силу налоговиками в Приказе ФНС РФ № ММ-3-25/174@ от 29.03.07 г. Информация, представленная в документе, требуется надзорным госорганам для контроля величины численности компании. Значение этого показателя влияет на то, какой режим налогообложения может использоваться при ведении хоздеятельности, а также на то, каким способом сдается отчетность в ИФНС и какие льготы могут применяться. В отдельных ситуациях подобные данные необходимы для финансово-кредитных учреждений и/или соцфондов.

Подается справка о численности всеми видами хозяйствующих субъектов, включая компании-юрлица и предпринимателей с наемными специалистами. Поскольку бланк утвержден на федеральном законодательном уровне, сведения должны предоставляться в территориальное отделение ИФНС только на официальной форме. Составление справки в произвольном виде не допускается. Периодичность сдачи информации – годовая. Срок – до 20-го января за прошлый год (календарный) на основании требований п. 3 стат. 80. Дата может переноситься при совпадении выходных дней с крайним днем подачи документа.

Какую информацию включает отчетная форма?

Актуальные правила расчета средней численности персонала сформулированы Росстатом. Этот показатель включает специалистов, с которыми хозяйствующий субъект заключил трудовые контракты на бессрочной или срочной основе.

С точки зрения расчета не имеет значения, где фактически находится оформленный в компании специалист: на больничном, оплачиваемом отдыхе или трудится в условиях полного дня.

Сведения о среднесписочной численности не включают информацию о следующих категориях специалистов:

- внешних совместителях;

- женщинах в отпусках по БиР и уходу за малолетним ребенком;

- работниках, ушедших в учетные отпуска.

В отчет не включается информация о работниках, привлеченных в рамках гражданско-правовых договоров.

На основании данных, полученных от хозяйствующего субъекта, фискальный орган определяет, можно ли ему сдавать налоговую отчетность в бумажном виде или допустим исключительно электронный вариант.

Сроки представления отчетности

Срок, в который сдаются сведения о среднесписочной численности, – до 20.01 следующего года. Данные представляются фискалам каждые 12-ть месяцев. Отчет содержит информацию в среднем по всему истекшему году.

Если «дедлайн» выпадает на «красный день» производственного календаря, его передвигают на следующую рабочую дату. Например, фирмы и предприниматели будут обязаны отчитаться за 2017 год 22.01.2018 г.

Особые правила действуют для реорганизованных или вновь созданных фирм. Они обязаны представить налоговикам ССЧ не позже 20-го числа месяца, идущего за одним из двух указанных событий. «Точкой отчета» признается день внесения записи в ЕГРЮЛ.

Указанный принцип на распространяется исключительно на компании. Вновь созданные ИП не готовят отчетность внепланово и представляют первую форму в общем порядке, 20.01 следующего года.

Штраф за не сдачу сведений о среднесписочной численности

Налоговое законодательство устанавливает административную ответственность, если форма КНД 1110018 была отправлена с нарушением установленных сроков, или же вообще не сдана.

Наказание штрафом в сумме 200 рублей грозят хозяйствующему субъекту за несвоевременное направление отчета в ИФНС.

Существует также наказание ответственного лица в организации за составление и сдачу, которое допустило нарушение сроков отправление отчета. Для него штраф может изменяться от 300 до 500 рублей.

При этом обязательно нужно учитывать, что применение штрафных санкций к нарушителям не снимает с фирмы обязанности по отправлению отчета о средней численности в налоговую.

Внимание! Нормы НК РФ предусматривают за повторную несдачу этого отчета наказание как для компании, так и для ее ответственных лиц штрафами в двойных размерах.