Заполнение среднесписочной численности в рсв за i квартал 2021 года

Содержание:

- Отчет

- Рекомендации при составлении среднесписочной численности работников:

- Списочная численность

- Что делать, если результаты вам не нравятся

- Как рассчитать среднюю численность

- Как рассчитать необходимое количество сотрудников

- Как производятся расчёты

- Расчет списочной численности сотрудников

- Списочная численность

- Проверка базы 1С на ошибки со скидкой 50%

- Кто входит в среднюю численность работников?

- Когда необходим подсчет

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения

При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Рекомендации при составлении среднесписочной численности работников:

Зная формулу расчета, следует обратить внимание на пару нюансов в этой процедуре:

- Необходимый показатель рассчитывают согласно установленному алгоритму, но при этом учитывают все выходные и праздничные дни. Количество сотрудников будет равно количеству, которое было зафиксировано накануне, т. е. предшествующий рабочий день.

- В учет берутся и те, кто находится в оплачиваемом отпуске, отгуле, командировке или на официальном больничном.

- Отчетный бланк может быть представлен как в электронном, так и в рукописном виде. Не допускаются какие-либо исправления или помарки.

Для подсчета отчетных данных понадобятся такие документы:

- Приказы, которые подписаны на прием или увольнение сотрудников.

- Приказы об утвержденных отпусках или переводах.

- Приказы о командировках.

- Личные карточки всех сотрудников.

- Табеля выходов.

- Расчеты по оплате труда.

- Ведомости обо всех выплатах.

Списочная численность

Согласно постановления статистики, в списочную численность включаются все работники, с которыми заключены трудовые договора, в том числе и учредители, если им начисляется заработная плата. Даже если сотрудник проработал несколько дней, он входит в расчет и отсутствующие по каким-либо причинам на рабочем месте так же туда относятся. Согласно указаний Росстата есть перечень, кто входит и не входит в численность:

| Включать в состав | Не включать |

|

|

Что делать, если результаты вам не нравятся

Результаты расчетов могут отличаться от реальности. Например, вы расширяете бизнес, и, согласно цифрам, нужно нанять в штат еще 4 человек, а бюджета на их зарплату нет. Или наоборот: нужно оптимизировать зарплатный фонд, и цифры говорят, что можно уволить 2 человек, но на деле людей не хватает, все и так зашиваются. Что делать в таких случаях?

Для примера рассмотрим две ситуации.

Ситуация 1: нужно нанять больше людей, но нет денег

В этом случае можно оптимизировать рабочие процессы:

- Повысить квалификацию персонала — отправить на курсы или обучить смежной профессии. Перед этим нужно прикинуть, что будет дешевле: нанять нового сотрудника или оплатить обучение старому. Иногда не подходят сразу оба варианта.

- Отдать часть задач на аутсорс — подойдет, если подрядчик на аутсорсе обойдется дешевле, чем штатный сотрудник с белой зарплатой.

- Автоматизировать работу с помощью CRM-системы — она снимет часть рутинных задач с сотрудников. В итоге вырастет продуктивность персонала, нанимать еще людей не придется.

- Мотивировать — измерять продуктивность и поощрять за достижения. Например, давать премии, делать необычные подарки, предлагать обучение на курсах. Все это поднимает продуктивность, люди будут делать больше, чем раньше и, возможно, не придется никого нанимать.

Попробуйте с помощью этих методов увеличить продуктивность персонала и наблюдайте, что происходит. Если ни один из этих методов не помог, то у вас остается немного вариантов: взять человека хотя бы на неполный день либо обратиться за консультацией к бизнес-аналитику, чтобы он проанализировал ваши процессы и, возможно, выявил причину проблемы.

Ситуация 2: нужно сократить расходы и кого-то уволить, но персонала и так мало

Случился кризис, и резко упал спрос на продукцию. Самый простой способ как можно быстрее выровнять ситуацию и сократить издержки — уволить сотрудника. Выполняем расчет численности персонала организации и оказывается, что увольнять некого. Наоборот, желательно еще хотя бы одного человека нанять в команду.

Что можно сделать:

- Составить хронометраж — изучить производительность труда сотрудников в течение дня или недели. Насколько эффективно они работают, на что отвлекаются, возможно, кто-то ленится или сильно опаздывает. Бывает, что проблема именно в персонале, а не в большой нагрузке. Лентяев увольте, их задачи равномерно распределите между теми, кто не занят весь рабочий день.

- Провести переаттестацию — выясните, все ли хорошо знают свои обязанности или кто-то растерял навыки. Так вы отделите незаменимых сотрудников от тех, кто не справляется: их можно отправить на курсы повышения квалификации или уволить.

- Ввести систему штрафов и предупреждений , установить более строгие дедлайны. Эти меры приведут персонал в тонус, улучшат показатели эффективности работы. Те, кто не справляется, будут заслуженно получать меньшую зарплату.

- Оптимизировать процессы с помощью CRM-системы — она возьмет на себя часть операций. В результате объем работы сократится, и чтобы выполнять ее, вам потребуется меньше сотрудников, чем раньше, — а значит, кого-то можно будет уволить, не жертвуя качеством сервиса.

Если увольнять кого-то необходимо несмотря ни на какие меры, всегда есть возможность обойтись малой кровью. Например, если у вас есть вакансии в других отделах, можно попробовать переучить сотрудников, которых вы собрались увольнять, и перевести на другую должность.

Учитывайте, что при оптимизации штата легко потерять ценные кадры: уволить того, кто действительно хорошо делает свою работу, и оставить некомпетентного сотрудника. Чтобы такого не произошло, обязательно нужны переаттестация и хронометраж.

Как рассчитать среднюю численность

Для расчета средней численности за период, больший одного месяца берется сумма этого показателя по каждому месяцу взятого периода. Например, средний показатель, при средней численности с января по март – 45 человек, а с апреля по декабрь – 48, будет следующий:

(45 х 3 + 48 х 9) / 12 = 47 человек

Для расчета среднесписочной численности за 1 месяц нужно будет прибавить показатель по среднесписочной численности к средней численности внешних совместителей и работающих по ГПД.

Для расчета средней численности внешних совместителей нужно количество отработанных ими часов разделить на общее количество рабочих часов взятого месяца.

Например, в организации трудятся три внешних совместителя по 4 часа 5 дней в неделю с продолжительностью рабочего дня 8 часов. Двое из них в ноябре 2017 года отработали все положенное рабочее время, то есть 21 рабочий день а в один – только 10.

Произведем учет работников за отработанные дни:

4 чел.часа / 8 ч х 2 человека = 1 человек

4 чел.часа / 8 ч х 1 человека = 0,5 человек

Общее количество чел./дней:

1 х 21 день + 0,5 х 10 дней = 26 чел./дней

Средняя численность равна:

26 чел./дней / 21 день = 1,24 чел.

Средняя численность по НПД рассчитывается аналогично.

Как рассчитать необходимое количество сотрудников

Методики расчета численности персонала

Для подсчетов не обязательно обращаться к бухгалтеру или кадровику, все можно сделать самому. Для этого есть методики расчета численности персонала.

Нормативная — считают по нормативам из Трудового кодекса РФ. Расчет нормы численности персонала показывает, сколько должно быть сотрудников в идеале, когда никто не уходит в отпуск, не болеет и не уезжает в командировку. Не учитывает особенности бизнеса и форс-мажоры.

Подойдет, если вы только планируете открывать бизнес и примерно прикидываете, сколько людей будет работать, сколько им платить и как лучше составить бюджет. Точных результатов вы не получите, но сможете сориентироваться на старте, когда на руках минимум конкретных цифр.

Плановая — также считается по нормам ТК РФ, но уже учитывает особенности компании: что производит или продает, сколько часов в неделю работает каждый сотрудник и т. п. Результаты получаются более точными, чем при расчете по сухим нормам.

Подойдет, если у вас есть цель по выручке за год или сезон. Нужно рассчитать, какое количество сотрудников понадобится, чтобы воплотить этот план в реальность.

Списочная (фактическая) — показывает, сколько всего сотрудников работает на предприятии по трудовому договору.

Понадобится, когда нужно будет оценить эффективность работы сотрудников, определить среднюю зарплату или рассчитать коэффициент текучести персонала — как часто увольняются люди. Эти сведения можно запросить у бухгалтера или в отделе кадров.

Среднесписочная — показывает, сколько сотрудников работало в компании за месяц или год.

Бизнес уже запущен. Пора заполнять отчеты для налоговой. Для этого нужен расчет средней численности персонала на конкретный период времени. Он не учитывает тех, кто ушел в декрет, работает удаленно или по договору подряда.

Явочная — учитывает только тех сотрудников, которые есть на рабочем месте.

Дает понимание, сколько людей должно выходить на работу ежедневно, чтобы рабочий процесс не прерывался и сервис не проседал

Штатная — учитывает особенности бизнеса: выручку, количество рабочих часов, объемы работы на одного сотрудника. В расчет входят все работники плюс люди, которые нужны для подмены тех, кто ушел на больничный или в отпуск. Для этого к расчетам добавляется коэффициент невыхода на работу.

Вы составляете штатное расписание, которое не будет меняться в течение конкретного периода. В нем должно быть столько человек, чтобы выполнялся рабочий план, никто не был недогружен или перегружен и хватило бюджета на зарплату.

Каждый вид расчета численности служит для своих целей. Если вы хотите расширить или сократить штат, то вам стоит рассчитывать именно штатную численность. Как это сделать? Разберем в следующей главе.

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Расчет списочной численности сотрудников

Для того чтобы определить значение показателя среднесписочной численности штатных работников фирмы, необходимо рассчитать показатель списочного состава работников.

В качестве законодательной базы при этом будут выступать приказы и инструкции органов статистики.

Документами, регламентирующими исчисление численности списочного состава сотрудников, являются:

- Инструкция, принятая Постановлением Госкомстата СССР в 1987 году (в дальнейшем – Инструкция);

- Приказ Росстата № 357 от 03 августа 2015г.;

- Приказ Росстата № 498 от 26 октября 2015г.;

- Приказ Росстата № 536 от 27 августа 2014г.

Списочная численность является значимым показателем не только для целей формирования и предоставления отчетных форм в уполномоченные органы, но и успешно применяется для аналитических расчетов. Так, с ее помощью компании и предприниматели имеют возможность рассчитать насколько эффективно трудятся в организации привлеченные кадры, какова динамика заработной платы.

При определении данной величины важно знать, что не все сотрудники могут быть учтены в расчетах. Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя

Инструкцией установлены категории трудящихся граждан, которые фигурируют при определении численности списочного состава работников компании, а также те, кто не может быть задействован при расчете данного показателя.

В соответствии с Инструкцией в расчет списочной численности включаются:

- Работники, исполняющие свои профобязанности на рабочих местах, включая периоды, когда работники фактически находились на местах, но в связи с простоем не работали;

- Сотрудники, находящиеся по приказу руководителя в служебных командировках с сохранением зарплаты и должности;

- Персонал, находящийся на больничном в течение всего периода действия больничного листа вплоть до дня фактического выздоровления и возвращения на рабочее место или увольнения по состоянию здоровья;

- Сотрудники, которые приняты в организацию на условиях неполного рабочего дня, неполной рабочей недели или на полставки в соответствии с утвержденным штатным расписанием. В этом случае каждый работник будет учитываться как целая единица вне зависимости от того, находился сотрудник на рабочем месте полный день или нет. В эту группу не входит персонал, которому на уровне законодательстве установлена сокращенная продолжительность рабочего дня;

- Работники на исполнительном сроке в соответствии со ст. 70 ТК РФ, начиная с первого дня нахождения на рабочем месте;

- Удаленные сотрудники;

- Граждане, которые организацией были направлены на повышение квалификации в образовательные учреждения;

- Работники, на которых выполнение трудовых функций компанией назначено за пределами основного местонахождения компании, то есть вахтовики;

- Персонал, находящийся в одном из законодательно допустимых видов отпусков: ежегодном, дополнительном или отпуске за свой счет;

- Сотрудники, которые в соответствии с действующим законодательством находятся в отпуске по беременности и родам и отпуске по уходу за ребенком до полутора лет. К этой категории также относят сотрудников, которые были наняты в организацию временно для замещения отсутствующих работников;

- Работники, уличенные в прогулах;

- Сотрудники, которые в связи с проведением розыскных мероприятий, находятся под следствием.

В соответствии с рассматриваемой Инструкцией, определенная категория работников, которая должна быть исключена из расчета. К ним относят внешних совместителей, работники, сотрудники, которые были привлечены для выполнения разовых работ. Полный перечень представлен в Инструкции, утвержденной Постановлением Госкомстата СССР.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Проверка базы 1С на ошибки со скидкой 50%

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Кто входит в среднюю численность работников?

Согласно п. 77 Приказа N 498 средняя численность состоит из трех компонентов:

- Среднесписочная численность;

- Средняя численность внешних совместителей (учитываются как сотрудники с неполным трудовым днем);

- Средняя численность сотрудников, трудящихся по договорам ГПХ (считаются как сотрудники на полном рабочем дне, кроме ИП).

Получение средней численности связано с определением показателей, входящих в нее. Если же в организации сотрудники состоят исключительно по трудовым договорам, то цифры среднесписочной и средней численности совпадут. Поэтому, проводя грань между двумя показателями, можно сказать, что они служат дополнением друг другу.

Для исчисления средней численности сотрудников за определенный период времени, в основу берется среднее количество сотрудников за каждый месяц обозначенного периода (квартал, полгода или год). Например, средняя численность в январе-апреле – 25 человек, а в мае – июне – 28 человек. Тогда за полгода средняя численность составит (25*4 мес. + 28*2 мес.) / 6 мес. = 26 человек.

Более подробно о расчете средней численности вы можете прочитать в этой статье.

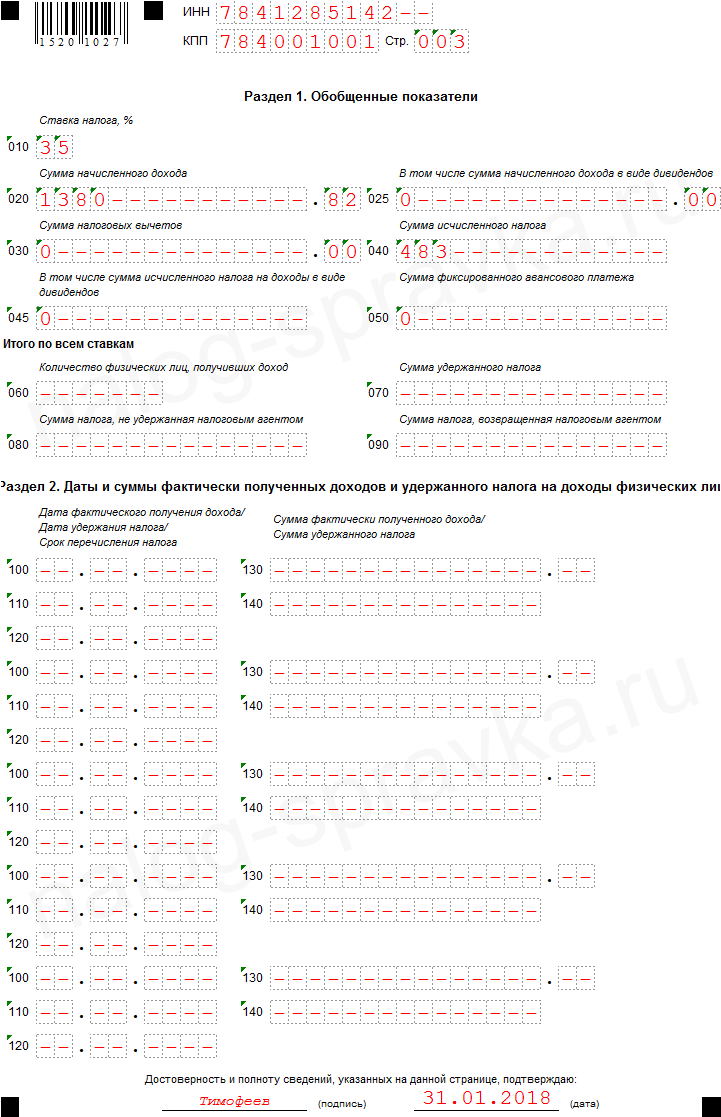

Сведения о численности работников, например, за XX17 год подаются не позже 20-го февраля XX18 года, т.е. года, следующего за тем, по которому предстоит отчитаться перед налоговой (п. 3 ст. 80 НК РФ). Если за год не произошло никаких изменений в численности, обязанность подавать отчетность остается. Форма, по которой подаются данные о численности (среднесписочной), представлена в Приложении к Приказу ФНС от 29 марта 2007 г. ММ-3-25/174@. Данные о средней численности для статистики обязаны подавать все фирмы, в том числе не использующие наемный труд. ИП, в свою очередь, освобождаются от этой обязанности, если не имеют штатного состава.

Когда необходим подсчет

Информация о количестве персонала в налоговые органы передается каждым работодателем. На основании этих данных происходит процедура налогообложения, определяется право на льготы.

Расчет среднего показателя численности сотрудников необходим в следующих ситуациях:

- Для предпринимателей и компаний, применяющих или желающих перейти на УСН (упрощенная система налогообложения). Это возможно, только если среднее количество персонала за год не превосходит сто человек.

- Для предпринимателей и компаний, перешедших или желающих применять ЕНВД (единый налог на вмененный доход). Если за квартал средняя численность превысит сто человек, право на ЕНВД будет потеряно.

- Для предпринимателей и компаний, использующих ПНС (патентная система). Работать на патенте возможно при численности работников не более 15-ти человек.

- Для предпринимателей и компаний, имеющих некоторые льготы. Например, если они занимаются сферой IT, то платят страховые взносы по меньшим тарифам. Но только те из них, в которых среднее количество персонала не превысило семи человек за девять месяцев прошедшего года.

Средняя численность отражает размер штата организации и используется для определения потребности в дополнительном персонале и определения эффективности работы уже существующего.

Рассчитывать показатель необходимо для заполнения отчетности формы П-4, квартальной формы ПМ, проверки соответствия организации критериям малого и среднего предпринимательства.