Численность и среднесписочная численность: разница. чем отличается численность от среднесписочной численности?

Содержание:

- Численность и среднесписочная численность: в чем разница

- Разница в расчете

- Формула

- Зачем нужно знать среднемесячную зарплату

- Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

- Среднегодовая численность работников предприятия это статистический признак

- Про расчет численности службы персонала

- Выплаты за расчетный период

- Как рассчитать необходимое количество сотрудников

- Порядок исчисления

- Особенности расчета среднего дневного заработка

Численность и среднесписочная численность: в чем разница

Для начала хочется заметить, что списочная и среднесписочная численность работников это два взаимодополняющих фактора, которые учитывают количество всех категорий сотрудников на предприятии. В такое количество включают

- Административный персонал, в том числе с аппаратом управления, официально принятого в штат компании;

- Работников производственного труда, вне зависимости от профессии и образования;

- Обслуживающий персонал, который работает в сфере обслуживания и поддержания основной деятельности;

- Высококвалифицированных специалистов и служащих, например, бухгалтеров, инженеров и т.д.

- Другие сотрудников, которые имеют отношения к деятельности учреждения.

Но главное: чем отличается средняя численность от среднесписочной численности в том, что при определении средней учитываются все без исключения люди, работающие в пределах организации. Сюда относятся те, кто трудятся по трудовым договорам, по гражданско-правовым, по контрактам и т.д., при этом нет разницы: является ли для таких работников работа основной или нет. При определении простого среднего количества бухгалтер должен учесть даже совместителей, которые не предоставляют в отдел кадров свою трудовую книжку.

Если же речь идет о расчете исключительно среднесписочного состава, то тогда здесь учитываются только основные работники, зачисленные в штат компании. Именно в таком нюансе и заключается такой момент как чем отличается численность от среднесписочной численности.

Разница в расчете

Говоря о том, какие средняя и среднесписочная численность отличия, нельзя не упомянуть о разнице в расчете такого показателя. Следует отметить, что сама списочная включает в себя среднесписочную, и без последней никак нельзя произвести расчет первой.

По утвержденной методике Росстата среднее количество сотрудников включает в себя три главных составляющих:

- Среднесписочное количество;

- Среднее количество лиц, работающих по совмещению;

- Количество среднее людей, оформленных в организацию по гражданско-правовым договорам.

Таким образом, самое главное понять: как рассчитывается такая среднесписочная. По представленным рекомендациям лицу, которое производит расчет, необходимо сложить общую численность трудящихся на основном месте работы за каждый день календарного месяца, учитывая, как выходные, так и праздничные дни. Потом получившееся число разделить на количество календарных дней в отчетном периоде.

При этом необходимо знать, что при расчете такого показателя очень важно знать, что в количество сотрудников нельзя учитывать некоторые категории работников, которые сейчас не находятся на работе. К такой категории, например, относятся те, кто находятся в декрете и отпуске по уходу за ребенком

По такой же методике рассчитываются и два других показателя. Разница только в категории работников, по которым считаются такие календарные дни. В одном случае определяется количество тех, кто является совместителем, в другом – тех, кто допущен к работе по подписанному гражданско-правовому договору.

Когда все три критерия будут рассчитаны, они все суммируются, и получается такой всеобщий показатель как среднее количество.

Помимо того, очень важно знать, что при расчете те люди, которые оформлены в штат не на полный день, например, на 0,5 ставки, учитываются в состав не в качестве одной штатной единицы, а только в такой пропорции, на какую ставку они приняли. Таким образом, средняя численность и среднесписочная численность разница заключается в том, что первая учитывает всех трудящихся без исключения и является итоговым статистическим показателем

Среднесписочная же основывается исключительно на штатном расписании, то есть с учетом тех ставок и профессий, на которые люди оформлены по основному месту работы. Все остальные категории специалистов учитываются в показателях, рассчитанных на основании гражданско-правовых договорах и документах совмещения

Таким образом, средняя численность и среднесписочная численность разница заключается в том, что первая учитывает всех трудящихся без исключения и является итоговым статистическим показателем. Среднесписочная же основывается исключительно на штатном расписании, то есть с учетом тех ставок и профессий, на которые люди оформлены по основному месту работы. Все остальные категории специалистов учитываются в показателях, рассчитанных на основании гражданско-правовых договорах и документах совмещения.

Формула

Для начисления выплат изначально определяется размер заработка за один день. Формула выглядит так:

СЗ = ДЗ × К

- ДЗ – выплата за один день;

- К – количество дней, подлежащих оплате;

- СЗ – зарплата, полученная человеком за месяц.

Порядок расчета ср. з/п Когда в расчет включены месяцы, отработанные не в полном объеме, то используется формула:

О = НЗ/29,4 * КП * КН,

где:

- О – размер дневной оплаты;

- КП – количество месяцев, которые отработаны полностью;

- НЗ – заработная плата, которая была начислена;

- КН – количество месяцев, отработанных не в полном объеме.

Гражданина Н. планируют уволить, причиной чему явилась ликвидация организации. Увольнение планируется на 19.02.2014.

Оклад Н. каждый месяц равен 12 тысяч рублей, каждый квартал выплачиваются премиальные 8000.В период с 4 по 10 декабря Н. не работал, так как произошла авария. Заработная плата составила 9700. Вопрос заключается в сумме пособий.

Расчетный период представлен с 1 марта 2013 по 28 февраля 2014, это связано с тем, что большую часть дней в последнем месяце Н. отработал.

Годовая зарплата = 141 700 +32000 (премиальные) = 173700

Средний месячный заработок:

173 700 / 12 = 14 475

Если после сокращения Н. не найдет работу, то 19.02 и 19.03 ему будет выплачена полученная сумма.

Гражданке К. предоставляется отпуск, продолжительностью с 5 по 18 октября 2021. Заработная плата, получаемая К., была неизменная на протяжении 2021 и 2021 года, равнялась 18 тысячам.

В период с 20 по 28 сентября К. болела, по этой причине ей был выдан больничный лист. Оплата за указанный месяц составила на 2700 рублей меньше обычной. Необходим подсчет суммы, которую К. получает за день и какие отпускные ей положены.

Изначально, определяется период, который будет расчетным. В него включены даты с 01.03.2016 по 4.10.2017. 29,4/30 * 21 = 21.

30 — это количество дней в сентябре. 21 день был отработан по факту.

Средняя сумма за день = 213 300 / (29,4*11 мес+21)

Заработок = 619, 33

Оплата отпуска = 619, 33 * 14 = 8 670, 62

Зачем нужно знать среднемесячную зарплату

Обстоятельства, при которых чаще всего требуется средний показатель оплаты труда за год:

- определение суммы, подлежащей к начислению в качестве выплаты при оформлении ежегодного оплачиваемого отпуска;

- отстранение от исполнения должностных обязанностей с сохранением заработка;

- расчет выходных пособий;

- вычисление оплаты командировок и т.д.

Помимо этого, он также требуется при обращении в следующие учреждения:

- управления соцзащиты граждан – для определения размеров субсидий, пособий и т.д.;

- центр занятости населения – для получения выходных пособий;

- ПФР – для оформления пенсионного обеспечения по старости или по выслуге лет;

- банковские организации – при оформлении кредитов и займов;

- учреждения судебной власти – подсчет суммы исков, связанных с нарушением трудовых гарантий работника.

В большинстве случаев определение среднего дохода в данных ситуациях производится не за год, а за меньший промежуток времени: чаще всего три или шесть месяцев.

Что не принимается в расчет

Важно понимать тот факт, что далеко не все трудовые начисления входят в расчет. Учитываются следующие выплаты:

- заработная плата;

- надбавки за внеурочный труд;

- премиальные;

- надбавки за стаж;

- оплата труда, полученная гражданином в натуральном выражении;

- различные мотивационные начисления.

В итоговые вычисления не включаются:

- больничные пособия;

- отпускные выплаты;

- материальная помощь, выданная как в денежной, так и в натуральной форме;

- денежные средства, выдаваемые на оплату питания и проживания в командировочных поездках;

- декретные пособия;

- стипендиальные начисления, начисляемые в период прохождения курсов повышения квалификации.

Премии учитываются при определении значений среднего размера трудового вознаграждения. Однако существует одна особенность

При исчислении принимается во внимание только одно премиальное начисление каждого типа за 30 дней. То есть если за каждый месяц в отработанном периоде гражданин получал три премии, две из которых были за переработку, а одна за выполнение установленного плана по объему производимой продукции, то будет учитываться только по одному начислению каждого типа за каждые 30 дней (1 – за переработку, 1 – за выполнение плана)

Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

Сведения о среднесписочной численности сотрудников должны быть рассчитаны за соответствующие отрезки времени, исходя из потребностей налогообложения.

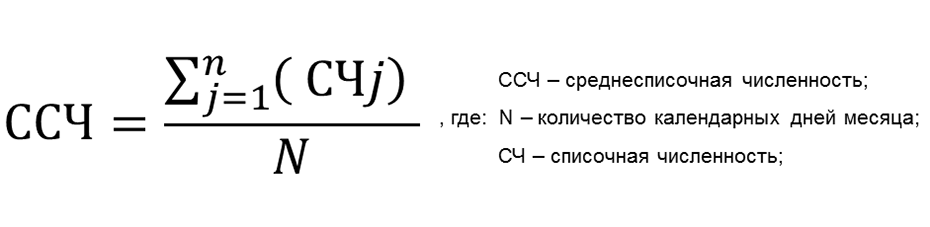

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

На 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три. Расчет за год аналогичен квартальному, но делить нужно уже на двенадцать. При этом, если начало работы организации не совпадает с началом календарного года и, соответственно, срок работы составляет неполный год, делить нужно все равно на двенадцать.

Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется. Поэтому вместо суммирования для понимания принципа проще умножить на количество дней

На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда

Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

Среднегодовая численность работников предприятия это статистический признак

Штатный состав фирмы – важный трудовой ресурс, являющийся весомым фактором производства. Рациональный подход к его формированию помогает руководству в планировании рабочего процесса, а также способствует выходу организации на новый производственный уровень. Выделяют 3 основные формулы расчета, отличающиеся условными данными.

Например, в марте на работу в офис компании N. было принято 14 сотрудников, в октябре того же года уволились двое. Штатный состав на начало года составляет 30 человек. Значит, 30 + ((14*9) / 12) – (2*3) / 12) = 40 человек. Т.е. количество сотрудников в составе 40 человек показывает структуру среднегодовой численности занятых в производстве работников.

Допустим, численность персонала компании N. на 1.01. составляет 20 человек. В течение года работодатель принял 8 сотрудников. Соответственно среднегодовая численность будет равна (20+8) /2 = 24 человека.

Предположим, на начало года в штате фирмы N. зафиксировано 15 человек. В первом квартале приняли четырех человек, в четвертом — уволились двое. Чему равна среднегодовая численность? Расчет будет таким: 15 + (4*3,5/4) – (2*0,5/4) = 18, 25 = 18 человек. При этом среднегодовая численность рабочих, рассчитанная помесячно, является более информативной и представляет уточненные данные.

Про расчет численности службы персонала

Нормативы, которыми можно воспользоваться для расчета численности службы персонала, вы найдете в статье про 5 способов расчета численности службы управления персоналом HR-ПРАКТИКА.

Из нее же вы узнаете, что одним из способов расчета численности является применение калькулятора численности службы персонала, научиться пользоваться которым вы сможете в ходе изучения этой статьи.

Это, конечно, труднее, чем найти готовую цифру в таблице нормативов или вставить пару значений в «волшебную формулу», но полученный вами результат будет понятен, прозрачен и легко объясним.

Выплаты за расчетный период

Общее положение в части выплат, включаемых в расчет при определении среднего заработка, установлено статьей 139 Трудового кодекса. По этой норме «для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат». Данная норма Кодекса конкретизирована в пункте 2 Положения. Так, рассчитывая средний заработок, бухгалтер, в частности, должен учесть: — заработную плату (в том числе в натуральной форме), начисленную по тарифным ставкам и окладам за отработанное время; за выполненную работу по сдельным расценкам, в процентах от выручки или комиссионное вознаграждение;

— надбавки и доплаты к тарифным ставкам и окладам за профессиональное мастерство, классность, выслугу лет (стаж работы), ученую степень, ученое звание, знание иностранного языка, работу со сведениями, составляющими государственную тайну, совмещение профессий (должностей), расширение зон обслуживания, увеличение объема выполня емых работ, руководство бригадой и т. п.;

Как рассчитать необходимое количество сотрудников

Методики расчета численности персонала

Для подсчетов не обязательно обращаться к бухгалтеру или кадровику, все можно сделать самому. Для этого есть методики расчета численности персонала.

Нормативная — считают по нормативам из Трудового кодекса РФ. Расчет нормы численности персонала показывает, сколько должно быть сотрудников в идеале, когда никто не уходит в отпуск, не болеет и не уезжает в командировку. Не учитывает особенности бизнеса и форс-мажоры.

Подойдет, если вы только планируете открывать бизнес и примерно прикидываете, сколько людей будет работать, сколько им платить и как лучше составить бюджет. Точных результатов вы не получите, но сможете сориентироваться на старте, когда на руках минимум конкретных цифр.

Плановая — также считается по нормам ТК РФ, но уже учитывает особенности компании: что производит или продает, сколько часов в неделю работает каждый сотрудник и т. п. Результаты получаются более точными, чем при расчете по сухим нормам.

Подойдет, если у вас есть цель по выручке за год или сезон. Нужно рассчитать, какое количество сотрудников понадобится, чтобы воплотить этот план в реальность.

Списочная (фактическая) — показывает, сколько всего сотрудников работает на предприятии по трудовому договору.

Понадобится, когда нужно будет оценить эффективность работы сотрудников, определить среднюю зарплату или рассчитать коэффициент текучести персонала — как часто увольняются люди. Эти сведения можно запросить у бухгалтера или в отделе кадров.

Среднесписочная — показывает, сколько сотрудников работало в компании за месяц или год.

Бизнес уже запущен. Пора заполнять отчеты для налоговой. Для этого нужен расчет средней численности персонала на конкретный период времени. Он не учитывает тех, кто ушел в декрет, работает удаленно или по договору подряда.

Явочная — учитывает только тех сотрудников, которые есть на рабочем месте.

Дает понимание, сколько людей должно выходить на работу ежедневно, чтобы рабочий процесс не прерывался и сервис не проседал

Штатная — учитывает особенности бизнеса: выручку, количество рабочих часов, объемы работы на одного сотрудника. В расчет входят все работники плюс люди, которые нужны для подмены тех, кто ушел на больничный или в отпуск. Для этого к расчетам добавляется коэффициент невыхода на работу.

Вы составляете штатное расписание, которое не будет меняться в течение конкретного периода. В нем должно быть столько человек, чтобы выполнялся рабочий план, никто не был недогружен или перегружен и хватило бюджета на зарплату.

Каждый вид расчета численности служит для своих целей. Если вы хотите расширить или сократить штат, то вам стоит рассчитывать именно штатную численность. Как это сделать? Разберем в следующей главе.

Порядок исчисления

Об особенностях порядка исчисления средней заработной платы мало кто знает. Расчет среднего заработка работников должен проводиться по закону. То есть, при этом обязательно учитываются все дополнительные выплаты. В противном случае такой расчет будет неправильным. В ситуации, когда расчет произведен неверно, работник может обратиться за помощью в профсоюз.

Единые правила исчисления средней заработной платы утверждены законодательством. И его содержит не только Трудовой кодекс, но и Положения, утвержденные правительством. Согласно этим нормативным актам также учитываются:

- начисленная зарплата за год;

- отработанное время за каждый месяц.

Что такое расчетный период? Это определенный отрезок времени, в течение которого работник фактически работал и получал заработную плату. В зависимости от причины расчета периодом может быть год, полгода или месяц. Например, при расчете отпускных за расчетный период берется отработанный подчиненным календарный год.

Продолжительность месяца при расчетах должна соответствовать календарю. Далее следует суммировать все выплаты, предоставленные сотруднику за год. Это зарплата, премии, различные вознаграждения и т. д. Затем следует определить сам период этого расчета

Важно знать, что в этот период не может быть включено время:

- когда работник отсутствовал, но его средняя зарплата сохранилась;

- когда работник временно потерял трудоспособность, был в декретном отпуске и т. д.;

- использовал нерабочие выходные дни.

Эти периоды не учитываются, так как выплаты, которые за них производились, уже и так основаны на расчете среднего заработка. И использовать их еще раз означает, что расчет будет произведен не совсем верно. И последним шагом является деление полученной суммы на продолжительность периода. Например, работник в течение года не болел, не брал дополнительные выходные и т. д. Значит, расчет будет производиться следующим образом: сумму за год нужно поделить на 12 месяцев. Это и будет средняя зарплата за год.

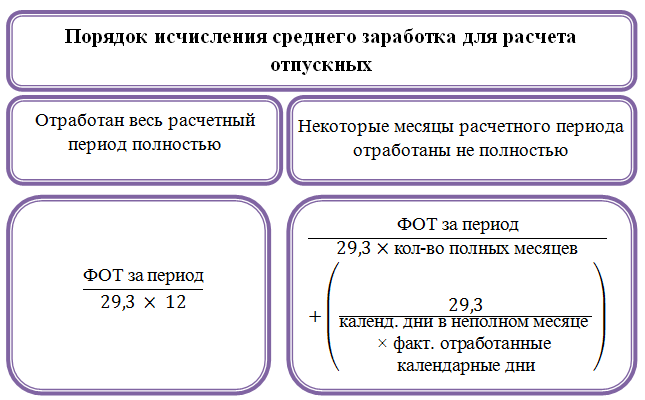

Немного по-другому осуществляется расчет отпускных для работников. Для этого мало посчитать средний заработок за год. Выяснив, какая заработная плата у конкретного сотрудника выходит за год, следует эту сумму поделить на 29, 3. Это число законодатель установил для удобства таких расчетов. 29, 3 – это среднее количество рабочих дней в одном месяце. Полученный результат и будет означать среднюю заработную плату за день. Такой алгоритм используется при условии, что работник в течение года не имел дополнительных выходных.

Затем уточнить все полностью отработанные работником месяцы и умножить их количество на 29, 3. Неотработанные месяцы при этом также учитываются. Но берутся только те дни, которые работник отработал. Их количество прибавляется к результату умножения. И на эту сумму делится сумму выплат. В виде формул это выглядит следующим образом: отр. месяцы *29, 3 + отр. дни = количество отр. дней. Затем количество сумма выплат делится на отработанные дни = средний заработок за день.

В первую очередь, это касается срока расчета. К примеру, в ситуации, когда сотрудник не отработал за прошедший год ни одного дня, то при расчете берется предыдущий отработанный год. Такие случаи часто бывают у женщин, вышедших из декретного отпуска. Еще одно исключение касается заработной платы. Например, подчиненный:

- за прошедшие 24 месяца не получал заработную плату;

- не работал все это время;

- также не работал и не получал зарплату в расчетном периоде.

В этих случаях при расчете среднего заработка используется тарифная сетка или оклад, предусмотренный внутренними документами. А как же рассчитывается заработная плата, если у подчиненного гибкий график работы? Ведь в этом случае сложно подсчитать среднюю продолжительность рабочего времени. Поэтому учитываются отработанные часы.

При расчетах необходимо использовать Положение об особенностях порядка исчисления средней заработной платы. Этот нормативный акт регулируется весь порядок расчета средней зарплаты. При отправке сотрудника в командировку исчисление осуществляется согласно Положению о командировках. Кроме этого, все расчеты производятся на основании специальных форм учетных документов, в утверждении которых участвовал Госкомстат России. Это платежные ведомости, справки НДФЛ, расчетные ведомости и т. д.

Особенности расчета среднего дневного заработка

Основная особенность расчета среднего заработка за день состоит в том, что установлены разные правила его расчета:

для выплаты отпускных и компенсаций за неиспользованные отпуска;

всех иных случаев.

Расчет среднего заработка (кроме ситуаций с отпусками):

СдЗ = зарплата за расчетный период / фактически отработанные в расчетном периоде дни.

Расчетный период – 12 месяцев (ст. 139 ТК РФ). Если сотрудник отработал менее 12 месяцев, то расчетный период равен фактическому периоду работы.

При оплате отпусков, в т. ч. неиспользованных, которые предоставляются в календарных днях:

СдЗ = зарплата за расчетный период / 12 / 29,3.

Если некоторые месяцы из 12 отработаны не полностью или были периоды, которые нужно исключить из расчетного (о них мы скажем ниже), расчет среднего заработка за день производят так:

СдЗ = зарплата / (29,3 × полные календарные месяцы + отработанные, календарные дни в неполных календарных месяцах).

Количество календарных дней в неполных календарных месяцах определяется следующим образом:

29,3 / число календарных дней в месяцев × отработанные календарные дни.

Пример

Допустим, работник проболел с 19 по г. Тогда количество дней в частично отработанном октябре: 29,3 / 31 (календарные дни октября) × 12 (отработанные календарные дни за период с 1 по 18 октября) = 11 дней.

Предположим, что за 12 месяцев с ноября 2017 года по октябрь 2018 года работнику начислено 494 600 руб. Все остальные 11 расчетных месяцев он отработал полностью. Тогда средний дневной заработок в ноябре равен:

494 600 / (29,3 × 11 + 11) = 1 483,95 руб.

Если отпуск предоставляется в рабочих днях, расчет среднего заработка для отпускных вычисляют так:

СдЗ = зарплата / на число рабочих дней по календарю 6-дневной рабочей недели.