Штатная численность работников

Содержание:

- Определение кадрового состава с учетом человеческого фактора

- Отчет

- Укомплектованность кадрами: как считать по формуле

- НОРМИРОВАНИЕ ТРУДА: ОСОБЕННОСТИ И ЗАДАЧИ

- Как производятся расчёты

- Формула расчёта среднесписочной численности за месяц

- Списочная численность

- Численность штата: какая бывает

- Расчёт СЧР за отчётный период

- Как документально зафиксировать количество сотрудников?

- Списочная численность персонала: каких работников учитывать

Определение кадрового состава с учетом человеческого фактора

Расчет штатной численности работников проводится на основе норматива — идеальной ситуации, в которой все сотрудники присутствуют на рабочих местах. Нормативная величина не учитывает, что работники уходят в отпуск, болеют и т.п. Для поправки расчета применяется коэффициент невыхода (Кн) на работу, который определяется путем точного учета явок и неявок персонала от фонда рабочего времени:

Кн = 1 + Дн

где Кн — планируемый коэффициент невыхода персонала на работу;

Дн — доля «не работы» в фонде рабочего времени — процент планируемых невыходов / 100.

С учетом этого коэффициента формула расчета штатной величины примет вид Шч = Н × Кн. Эта формула позволяет определить оптимальное число сотрудников и не перерасходовать фонд зарплаты.

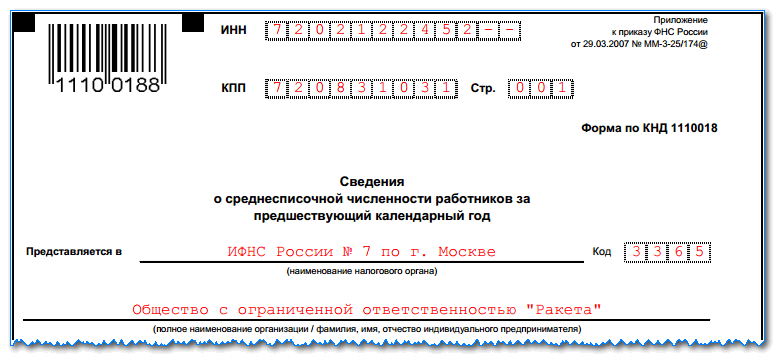

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения

При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Укомплектованность кадрами: как считать по формуле

В практике кадровой работы под укомплектованностью кадрами понимают наличие сотрудников на каждой должности и штатной единице, фигурирующих в штатном расписании. Полная укомплектованность предприятия кадрами означает, что вакантных штатных единиц нет. В этом случае укомплектованность кадрами равна 100%, а коэффициент укомплектованности — единице. Как более наглядный показатель используется процент укомплектованности кадрами.

Формула расчета нормативной численности

Н = V : (Фрв × Впл × Квн) где:

- V — плановый объем работ;

- Фрв — фонд рабочего времени на планируемый период;

- Впл — плановая выработка на сотрудника;

- Квн — плановый коэффициент выполнения норм.

Расчёт можно проводить как в целом по организации, так и по отдельным её структурным подразделениям, должностям, специальностям, профессиям, выполняемым функциям.

Пример расчёта нормативной численности сотрудников

В отделе продаж организации «Альфа», производящей фланцы, работает 15 сотрудников. Генеральный директор решил проверить оптимальность численности. Задача по определению возможности сокращения штата отдела была возложена на директора по персоналу.

Для расчёта нормативной численности HR использовал формулу Н = V: (Фрв × Впл × Квн), где:

- V — 1 264 710 000 руб.;

- Фрв — 1803 часа;

- Впл — плановая выработка 66 699 руб, фактическая выработка 60 305 руб.;

- Квн — 66 699 руб.: 60 305 руб. = 1,11.

Итог: Н = 1 264 710 000 руб.: (1803 ч × 66 699 руб. × 1,11) = 9 человек.

Цифра показала, что штат отдела необоснованно велик и его необходимо сократить.

Укомплектованность кадрами: формула для расчёта численности персонала на основе данных нормирования

Укомплектованность штата: формула расчёта дефицита кадров

Шч = Оз : Нф х Кн, где:

- Шч — штатная численность;

- Оз — общие затраты на объем работы за год, час;

- Нф — нормативный фонд рабочего времени одного сотрудника за год, час;

- Кн — коэффициент, учитывающий планируемые невыходы сотрудников во время отпуска, болезни.

Пример расчёта дефицита кадров

В структурном подразделении полная укомплектованность кадрами — в общей сложности трудоустроено 100 человек. HR решил рассчитать дефицит кадров, который вызван отсутствием сотрудников по причине болезни и отпусков. За расчётный период он взял 12 месяцев. Руководитель использовал формулу Шч = Оз : Нф х Кн, где:

- Оз — 202300 часов за год;

- Нф — 2023 часа за год;

- Кн —% (Шч : Срч × 100%).

Итог: Шч = 202300 : 2023 х 4% = 4 человека.

Так как отсутствие 4 человек никак не сказывается на работе, было принято решение не расширять штат.

Формула расчёта укомплектованности кадрами в процентах

Qs = Шч : Срч × 100 (%), где

- Qs — укомплектованность кадрами в процентах;

- Шч — штатная численность или требуемое количество персонала по штатному расписанию или ресурсному плану;

- Срч — средняя численность персонала за отчетный период

Пример расчёта укомплектованности кадрами

В штатная численность сотрудников — 270 человек, фактически работает только 247 из них. HR решил посчитать укомплектованность кадрами по формуле Qs = Шч : Срч × 100 %, где:

- Шч — 270 человек;

- Срч — 247 человек.

Итог: Qs = 270 : 247 х 100% = 1,093%.

Вышел высокий процент укомплектованности кадрами. Формула показала, не хватает всего 1,093% от штатной численности. Затем HR выяснил, сказывается ли это на количестве продаваемых товаров и услуг. Для этого менеджер сравнил показатели за несколько периодов. Разница оказалась несущественной.

Коэффициент укомплектованности кадрами: формула расчёта

Для расчёта коэффициента укомплектованности кадрами используют упрощённую формулу:

Qk = Шч : Срч, где

- Qk — коэффициент укомплектованности кадрами;

- Шч — штатная численность или требуемое количество персонала по штатному расписанию или ресурсному плану;

- Срч — средняя численность персонала за отчетный период.

Если вы обнаружили низкий коэффициент — проведите пульс-опрос, чтобы установить проблемы и устранить их. Как правило, люди недовольны банальными вещами, которые вы в силах исправить с минимальными потерями для организации.

Как подготовиться к пульс-опросу, чтобы установить причину низкого коэффициента укомплектованности штата

Смотрите анкеты для опроса в журнале

НОРМИРОВАНИЕ ТРУДА: ОСОБЕННОСТИ И ЗАДАЧИ

Нормы труда — нормы выработки, времени, нормативы численности и другие нормы — устанавливаются в соответствии с достигнутым уровнем техники, технологии, организации производства и труда (ст. 160 Трудового кодекса РФ; далее — ТК РФ). Процесс установления норм труда на выполнение работ называется нормированием труда. Это одна из основных функций управления производством.

Важнейшие задачи нормирования труда:

- улучшение организации и производительности труда;

- снижение трудоемкости продукции;

- увеличение объемов производства;

- эффективное использование трудового потенциала работников.

Нормирование труда позволяет:

1) определить размеры индивидуальной оплаты труда каждого работника с учетом качества выполняемой им работы;

2) оценить потери рабочего времени и их влияние на выполнение основных задач работника.

При разработке системы нормирования труда на предприятии формируют комплекс решений, определяющих:

- нормы труда по видам работ и рабочим местам при выполнении тех или иных видов работ, а также методы и способы их установления;

- порядок и условия введения норм труда применительно к конкретным производственным условиям, рабочему месту;

- порядок и условия замены и пересмотра норм труда;

меры, направленные на соблюдение установленных норм труда.

В соответствии с положениями ст. 160 ТК РФ:

- нормы труда могут быть пересмотрены по мере совершенствования или внедрения новой техники, технологии и проведения организационных либо иных мероприятий, обеспечивающих рост производительности труда, а также в случае использования физически и морально устаревшего оборудования;

- достижение высокого уровня выработки продукции (оказания услуг) отдельными работниками за счет применения по их инициативе новых приемов труда и совершенствования рабочих мест не является основанием для пересмотра ранее установленных норм труда.

Нормы труда по сфере применения принято делить на три вида:

- типовые межотраслевые нормы труда — предназначены для работ на предприятиях двух и более отраслей экономики (утверждает Минтруд России);

- типовые отраслевые нормы труда — предназначены для работ на предприятиях одной отрасли экономики (утверждает федеральный орган исполнительной власти по согласованию с Минтруда России);

- местные нормы труда — разрабатывают на предприятиях в случае отсутствия межотраслевых и отраслевых норм труда (утверждает руководство организации).

В правовых системах и базах данных можно изучить различные типовые нормы труда:

- Типовые нормы времени на капитальный, текущий ремонт и обслуживание электрических сетей, электроэнергетических устройств и оборудования, разработанные Центральной нормативно-исследовательской станцией (ЦНИС) (утверждены Приказом Минжилкомхоза РСФСР от 21.09.1990 № 11);

- Межотраслевые укрупненные нормативы времени на разработку конструкторской документации, утвержденные Постановлением Минтруда СССР от 14.11.1991 № 69;

- Типовые нормативы времени на разработку конструкторской документации (утверждены Минтруда России 07.03.2014 № 003);

- Нормативы времени на ремонт холодильников, стиральных машин, пылесосов, электрополотеров, электрических и механических бритв, утвержденные Постановлением Минтруда России от 08.10.1992 № 21;

- Межотраслевые нормы выработки, времени и нормативов численности на подготовительные и вспомогательные работы в лесозаготовительном производстве, утвержденные Постановлением Минтруда России от 21.04.1993 № 90, и др.

В данной статье рассмотрим местные нормы труда и особенности их установления.

Как производятся расчёты

Так как среднесписочная численность входит в качестве составной части в среднюю численность, в первую очередь требуется вычислить именно среднесписочную. Среднесписочная численность определяется на основе средней численности для определённого месяца, которую делят на число дней в месяце.

При этом стоит иметь в виду, что некоторые категории сотрудников, входящие в списочную численность, исключаются из неё при вычислении среднесписочной. Есть и категории, которые, напротив, включаются в среднесписочную численность, хотя в списочной их не учитывают.

Далее средняя численность определяется прибавлением к среднесписочной двух других компонентов.

Среднесписочная

Определение среднесписочной численности выполняется для промежутков от месяца (минимальный) до года (максимальный).

Прежде всего, устанавливают списочную численность для сотрудников организации.

В рабочие дни в такую численность включают всех сотрудников, которые работают в организации на основании трудового договора, прибавляя к ним и персонал, который отсутствует на рабочем месте вследствие нетрудоспособности временного характера при условии оформления ими больничных листов. Также учитывают лиц, отправленные в различные отпуска и служебные поездки.

Кроме того, в расчёт принимают:

- лиц, работающих на дому в соответствии с трудовым договором;

- работников, получивших выходной на основании работы в выходные или праздничные дни;

- сотрудников, отправленных в учебные отпуск, при условии начисления им за этот период заработной платы либо в полном, либо в частичном объёме.

При этом сотрудники, которые работают в организации неполное время, учитываются в соответствующий день в пропорции к отработанным часам.

При этом существует ряд категорий, относящихся к списочной численности, которые при этом не включаются в расчёт среднесписочной:

- внешние совместители, имеющие основное место работы в иной организации;

- сотрудницы, которые ушли в отпуск либо период беременности и родов либо на время ухода за ребёнком;

- лица, которым предоставлен учёбный отпуск без оплаты;

- сотрудники, для которых установлена неполная занятость, включая как неполный рабочий день, так и неполную неделю;

- сотрудники, которые работают в организации на основании гражданско-правового договора.

С другой стороны существует и категория, которая не включается в списочную численность, однако при расчёте среднесписочной их, напротив, надо учитывать. Это работники, которые трудятся в организации на основании договоров специального характера, заключённых с государственными учреждениями. К ним относятся лица, находящиеся в местах лишения свободы или служащие в вооружённых силах. Работники, относящиеся к такому контингенту, во все дни, когда они были на рабочем месте, учитываются, как единица и прибавляются к списочной численности.

В выходные дни, равно как и в праздники, в качестве списочной численности рассматривают показатель, установленный для предыдущего рабочего дня перед этим нерабочим.

В частности, если сотрудник был уволен в пятницу, то для следующих за ней субботы и воскресенье он ещё учитывается в списочной численности.

Вышеописанным образом определяется списочная численность для всех дней по отдельности.

Далее требуется для каждого отдельного календарного месяца сложить показатели списочной численности, определённые для всех его дней, включая выходные и праздники. Вслед за этим требуется эти величины разделить на число дней в месяце, то есть либо на 30 или на 31, исключая февраль, где делителем станет число 28 или 29. Частное и будет среднесписочной численностью для месяца.

Вычисление среднесписочной численности за год либо квартал или полугодие, либо за иное число месяцев осуществляется путём сложения величин среднесписочной численности для соответствующих календарных месяцев и последующего деления на их число. Полученный итог необходимо округлить до целого числа, отбросив дробь, если она менее 0,5 и прибавив единицу, если она превосходит 0,5.

Формула расчёта среднесписочной численности за месяц

Различается расчёт среднесписочной численности для работников с полной занятостью и для следующих категорий работников: работников с неполною занятостью и внешних совместителей, работников по договорам ГПХ.

К категории работников с неполной занятостью не относятся работники с сокращённой продолжительностью рабочего времени (инвалиды, работники в возрасте до восемнадцати лет и др. категории). Эти работники учитываются в среднесписочной численности по правилам для работников с полной занятостью, то есть как целые штатные единицы.

Среднесписочная численность работников с полной занятостью за месяц равна сумме списочной за каждый день месяца, делённой на количество календарных дней месяца

Важно, что списочная численность должна быть определена за каждый день месяца, независимо от того, является ли он рабочим, нерабочим ли праздничным. Полученная сумма также делится на полное количество календарных дней месяца

Как посчитать списочную численность в нерабочий или выходной день? Списочная численность выходного дня равна списочной численности за предыдущий рабочий день. Если подряд идёт несколько выходных дней, списочная численность каждого из них равна последнему предшествующему рабочему дню.

В целях подсчёта среднесписочной численности работников с неполной занятостью, внешних совместителей и работников по договорам ГПХ, необходимо сделать перерасчёт на полную занятость. Прежде всего для этого требуется определить отработанное ими количество человекодней.

Количество отработанных человекодней равняется сумме отработанных человекочасов, делённой на установленную конкретному работнику продолжительность рабочего дня. Иными словами, для работников с разной продолжительностью рабочего дня расчёт надо проводить отдельно. Основные варианты неполной продолжительности рабочего дня:

- При 36ти часовой пятидневке – 7,2 часа;

- При 36ти часовой шестидневке – 6 часов;

- При 24часовой пятидневке – 4,7 часа;

- При 24часовой шестидневке – 4 часа;

При этом, если сотрудник в рабочий день болел, был в отпуске или прогуливал работу, эти дни включаются в расчёт отработанных человеко-часов по количеству отработанных часов предшествующего рабочего дня.

После расчета общего количества отработанных человекодней необходимо вычисляется среднесписочная численность в пересчёте на полную занятость. Для этого общее количество отработанных человекодней делится на количество рабочих дней в месяце.

Формула расчета среднесписочной численности работников с неполной занятостью:

Существует еще один, возможно более простой, метод расчета среднесписочной численности работников с неполным рабочим днем. Для этого надо поделить продолжительность неполного рабочего времени на нормальную (8 часов). Например, если сотрудник работает 4,7 часа в день, но он учитывается за каждый рабочий день как 0,5875 штатной единицы. Затем полученное значение необходимо умножить на количества отработанных сотрудником дней за месяц. Далее, считается сумма полученных значений по всем работникам с неполным рабочим днем, и эта сумма делится на число рабочих дней по календарю.

В окончательном расчёте среднесписочной численности по предприятию в целом итоговые значения по всем категориям работников суммируются и округляются до целого числа по общим правилам округления: если после запятой получается цифра 5 или больше, то число округляется вверх.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Численность штата: какая бывает

Росархив предлагает свою методику, на основании которой можно определить штатную численность. Она заключается в том, что при расчетах нужно опираться на нормативы, которые относятся к трудовым отношениям.

На государственных предприятиях необходимое число сотрудников определяется и контролируется в обязательном порядке. Поэтому большинство методик расчета разработано для компаний госсектора.

Как это сделать, разберем в следующей главе.Расчет штатной численности персоналаШтатная численность — количество людей, которое нужно для выполнения рабочего плана за конкретный период. Она учитывает, сколько в среднем продаж приходится на каждого сотрудника. Например, 10 путевок в Сочи за неделю, 5 квартирных сделок в месяц.Дополнительно считается погрешность, или коэффициент выполнения нормы.

В это понятие входит фактическое количество сотрудников за учетный период за минусом отсутствующих только по уважительным причинам, к которым можно отнести отпуск, больничный лист или отгул за раннее отработанное время.

Штатная и фактическая численность работников — это виды, которые отличаются тем, что фактическая подразумевает количество сотрудников на определенную дату. Например, штатная численность работников МВД г. Москвы — 200 человек, а фактическая на 01.08.2018 составляет 120 человек, поскольку 50 человек находятся в отпусках, 15 — на больничных, 5 — в командировках, а 10 — вакантные места.

Расчёт по этому методу дает приблизительный результат: он не учитывает, что иногда сотрудники уходят в отпуск и декрет, болеют или увольняются. Чтобы результаты были более реальными, нужно посчитать коэффициент невыхода на работу и включить его в общую формулу. Результаты получаются более точными, чем при расчете по сухим нормам.Подойдет, если у вас есть цель по выручке за год или сезон.

Сюда относятся те, кто трудятся по трудовым договорам, по гражданско-правовым, по контрактам и т.д., при этом нет разницы: является ли для таких работников работа основной или нет.

Нормативная численность персонала – расчетное количество требуемых сотрудников, которое планируется для каждой организации и подразделения отдельно.

Понятие штатной численности в трудовом законодательстве не содержится. Она самостоятельно определяется работодателями. Прежде чем говорить о расчетах, стоит разобраться с общим определением.

Что делать, если результаты вам не нравятся1. Ситуация 1: нужно нанять больше людей, но нет денег2. Ситуация 2: нужно сократить расходы и кого-то уволить, но персонала и так мало3. ВыводКак рассчитать необходимое количество сотрудниковМетодики расчета численности персоналаДля подсчетов не обязательно обращаться к бухгалтеру или кадровику, всё можно сделать самому.

Все предприниматели в какой-то момент начинают увеличивать штат своей компании. По мере того как ваш бизнес растет и расширяется, количество работников увеличивается. И чем он больше, тем сложнее определить фактическую численность сотрудников. Сегодня выясним, что же это за показатель и как он рассчитывается.

В этом методе нет ничего зазорного, но он абсолютно не подходит, если перед вами стоит более сложная задача: открыть филиал, привлечь инвестиции или сократить расходы без потери качества услуг. В таких ситуациях к расчету численности персонала нужно подходить серьезнее. Как? Расскажем в статье.I. Как рассчитать необходимое количество сотрудников1. Расчет штатной численности персонала2.

Закон не дает четкое определение, что такое штатная численность работников. Этим термином принято называть число трудящихся, которые входят в штат организации, утвержденное штатным расписанием. Сюда входят только сотрудники, которые работают на основном месте работы, совместители не учитываются.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2021 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Бесплатное бухгалтерское обслуживание от 1С

Как документально зафиксировать количество сотрудников?

Для того чтобы количество сотрудников было официально зафиксировано и к вам не было претензий ни со стороны налоговых органов, ни от трудовой инспекции, необходимо тщательно и скрупулезно вести соответствующую документацию.

Штатная численность работников — это показатель, который желательно прописать в уставе компании. Однако это необязательное требование. Обычно данный показатель рассчитывается на крупных предприятиях, преимущественно государственных. За этим там строго следят. Наоборот, в коммерческих структурах ему уделяют меньшее значение, что не всегда оправдано. Большинство специалистов склоняются к тому, что проводить данный учет необходимо, даже несмотря на то что сделать это зачастую достаточно сложно.

Списочная численность персонала: каких работников учитывать

Определение списочной численности работников осуществляется на основании положений, закрепленных в приказе Росстата № 498 от 26.10.2015 года (далее – приказ) в редакции от 27.10.2016 года.

В соответствии с п. 78 приказа списочная численность работников предприятия — это основа для исчисления среднесписочной численности, не менее значимого показателя.

При определении списочной численности должны учитываться работники, которые трудятся в компании на основании трудовых договоров, как с указанием срока действия, так и бессрочных. К ним относят даже тех сотрудников, которые заняты в компании не постоянно, а временно или привлекаются для выполнения сезонных работ

Важно отметить, что в списочную численность также включаются работники, которые фактически отсутствуют на рабочем месте в установленный день – командированные сотрудники, временно нетрудоспособные, отпускники. Полный список лиц, учитываемых при исчислении списочной численности, представлен в п

79 приказа.

Тем не менее, определенная группа работников исключается при определении списочной численности работников. К их числу относят:

- Работники, трудящиеся по внешнему совместительству;

- Граждане, с которыми заключен договор ГПХ;

- Лица, работающие по спецдоговорам (военные и иные);

- Собственники компании, которые не получают заработную плату.

С полным перечнем можно ознакомиться в п. 80 приказа.