Как посчитать среднесписочную численность работников

Содержание:

- Численность работников: списочная и среднесписочная

- Порядок расчета среднесписочной численности

- Как узнать численность сотрудников компании по ИНН

- Отчет

- Штрафы

- Среднесписочная численность работников: общий порядок и формула расчета

- Что проверяется

- Алгоритм, как пользоваться калькулятором

- Как заполнить документ

- Форма сдачи отчетности ССЧ

- Для чего нужен параметр среднесписочной численности

- Как узнать список сотрудников на предприятии

- Расчёт СЧР за отчётный период

- Как заполнять отчет?

- Нужно ли предоставлять сведения о среднесписочной численности работников?

- Справка о численности работников организации – образец

Численность работников: списочная и среднесписочная

Количественная характеристика персонала на предприятии измеряется такими показателями, как списочная и среднесписочная численность работников. Каждый вид численности используется для различных целей. Например, с помощью среднесписочной численности можно определить квоту на прием на работу инвалидов. Но среднесписочную численность нельзя узнать без расчета списочной численности.

Правила расчета списочной и среднесписочной численности утверждены Приказом Росстата № 428 от 28.10.2013. Вместе с руководителем проекта Контур-Персонал Анастасией ЛОЖНИКОВОЙ рассмотрим более подробно, как выполнять расчеты в том и другом случае.

Порядок расчета среднесписочной численности

При расчетах показателей следует помнить, что вычисляются они по разным формулам. Так, к примеру, списочная численность будет равняться единице, а среднесписочная может иметь значение меньше единицы.

Пункт 78 Приказа Росстата № 428 поясняет принцип расчета ССЧ работников. Для подсчета ежемесячного показателя необходимо найти сумму списочной численности за календарный месяц, включая выходные дни и праздники. Число работников в эти дни будет равняться числу сотрудников, работающих в предшествующий рабочий день. После – разделить результат на число дней месяца.

Расчет ССЧ сотрудников на полный и сокращенный рабочий день

При расчете ССЧ сотрудников, работающих полный рабочий день, рекомендовано использовать формулу: (1*n)/m, где n – количество отработанных работником календарных дней в месяце, а m – количество календарных дней месяца. По этой же формуле вычисляется ССЧ сотрудников, работающих по сокращенному рабочему дню по инициативе работодателя или установленном законом порядке (согласно статье 92 Трудового Кодекса РФ).

Расчет ССЧ сотрудников на неполный рабочий день

Для вычисления ССЧ сотрудников, работающих неполный рабочий день по соглашению сторон, применяется другая формула. В ней x/y, x – количество отработанных сотрудником часов за отчетный месяц, а y – количество рабочих часов в месяце по нормативному графику работы.

Если требуется вычислить ССЧ работников за квартал, придерживайтесь следующей схемы: сумма среднесписочной квартальной численности работников делится на три. Та же схема применяется при расчетах показателей за определенный период. Суммируется численность сотрудников с начала года по отчетный месяц включительно, далее полученное число делится на количество прошедших месяцев.

Расчет ССЧ сотрудников, отработавших неполный рабочий день

Существует еще один нередкий случай – расчет ССЧ сотрудников, отработавших неполный месяц. Формула для таких вычислений следующая: сумма списочной численности за период делится на общее количество календарных дней отчетного месяца. Так, если в марте 20 сотрудников отработали 22 дня, имеем: 20*22 = 440. Полученный результат делим на количество дней марта: 440/31=14,19; округляем по законам арифметики до 14 человек.

Еще один случай – организация существует меньше года. В таком случае, расчет списочной численности производится по следующей схеме: суммируется списочная численность по каждому отработанному месяцу, а итоговый показатель делится на 12 (число месяцев в году). На выходе получается средний показатель численности предприятия.

Как узнать численность сотрудников компании по ИНН

Есть вопросы?

Проконсультируйтесь у юриста (бесплатно, круглосуточно, без выходных): — Федеральный номер — Москва и Московская обл. — Санкт-Петербург и Лен. обл.Важнейшим показателем заключения любых сделок с новыми организациями является проверка контрагента. Это дает возможность удостовериться в том, что деловой партнер надежный, честный, и избежать рисков финансовых махинаций или мошеннической схемы.

Узнать среднесписочную численность организации по ИНН можно по налоговой базе, используя различные серверы, в том числе и бесплатные.Все сделки подлежат налогообложению.

Федеративная налоговая служба РФ неоднократно подчеркивает, что ответственность за выбор компаний и дальнейшее с ними сотрудничество полностью лежит на организациях.

Если фирмы сотрудничали с «компаниями-однодневками», органом исполнительной власти насчитываются дополнительные налоги, пени, штрафы, так как была заключена неправомерная сделка Нередко компании многие годы доказывают в судах, что не знали, с кем заключили договор.

В случае проверки фирма должна предоставить документальную информацию о том, что покупатели или поставщики выполняют обязательства по договору в полном объеме.Чем больше известно сведений о контрагенте, чем лучше.

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения

При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Штрафы

Сдавать отчёт ССЧ за прошедший год для предпринимателя, который оформлял на работу людей, это его обязанность, прописанная в Налоговом Кодексе. Поэтому за нарушение этого правила предусмотрена налоговая ответственность по п. 1 ст. 126 НК – штраф в размере 200 рублей. Нарушением считается даже просрочка в один день. Если к нарушителю будут применяться административные меры, предусмотренные п. 1 ст. 15.6 КоАП РФ, то размер штрафа может быть в пределах от 100 до 300 рублей. Оштрафовать могут даже за истекшие периоды, срок давности применения этих мер равен 3 годам после несвоевременного представления сведений.

Среднесписочная численность работников: общий порядок и формула расчета

При расчете среднесписочной численности следует руководствоваться порядком, который Росстат предписывает применять для заполнения статистической формы П-4. Этот порядок на 2020 год утвержден приказом Росстата от 27.11.2019 № 711.

Важно! С 01.01.2021 приказ № 711 применяется в редакции приказа Росстата от 17.11.2020 № 706. Что в связи с этим меняется в расчете ССЧ, вы можете узнать из Обзора от КонсультантПлюс. Пробный доступ к системе можно получить бесплатно

Общую формулу расчета среднесписочной численности работников за год можно представить следующим образом (п. 79.6, 79.7 указаний Росстата № 711):

СрЧ год = (СрЧ 1 + СрЧ 2 + … + СрЧ 12) / 12,

где:

СрЧ год — это среднесписочная численность за год;

СрЧ 1, 2 и т. д. — среднесписочная численность за соответствующие месяцы года (январь, февраль, …, декабрь).

В свою очередь, для расчета среднесписочной численности работников за месяц нужно просуммировать списочную численность за каждый календарный день месяца, включая праздники и выходные, и разделить эту сумму на число календарных дней этого месяца.

Пример. Расчет среднесписочной численности за месяц от КонсультантПлюсНа 01.08.2020 в организации 24 полностью занятых работника. 10 августа одна из работниц ушла в декрет.Списочная численность работников…Посмотреть пример полностью можно в К+. Пробный доступ предоставляется бесплатно.

О том, кто и в какие сроки представляет сведения осреднесписочной численности, читайте в материале «Подаем сведения о среднесписочной численности работников»

Что проверяется

Так как единственный значимый показатель в форме – это количество сотрудников и никаких налогов или сборов, причитающихся к уплате в ней нет, то встает вопрос – зачем она требуется?

Дело в том, что от численности персонала зависит, в каком виде подаются некоторые отчеты и декларации – в бумажном варианте или электронном. Например, расчет 6-НДФЛ в ИФНС, форма 4-ФСС в Фонд Соцстраха подаются исключительно в электронном виде, если численность сотрудников превышает 25 человек, а электронные налоговые декларации обязательны при численности свыше 100 человек.

Среднесписочная численность – один из критериев отнесения субъекта к малому (или микро-) предпринимательству. Также НК установлены ограничения по численности:

- при ЕНВД;

- для возможности применения УСН;

- при оформлении патента.

Чтобы отследить, имеет ли право применять субъект такой режим, а также для других подобных целей, и введена форма.

Алгоритм, как пользоваться калькулятором

Правила, как считается среднесписочная численность работников за год или любой другой период, изложены в Приказе Росстата от 22.11.2017 № 772. Их следует использовать, когда данные рассчитываются для отчетов в налоговую инспекцию или Росстат (форма П-4).

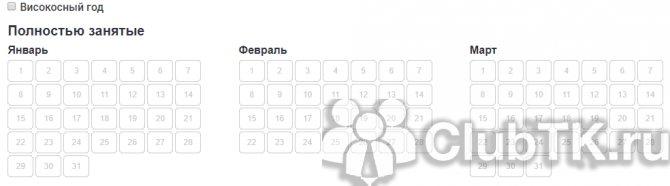

Шаг 1. Вводим исходные данные

Новый онлайн-калькулятор расчета среднесписочной численности работников состоит из двух частей.

В первой указывают тех сотрудников, для которых компания является основным местом работы. Они включаются в расчет независимо от того, вышел сотрудник на работу или отсутствовал (был в командировке, отпуске, на больничном)

И не важно, трудится он полный рабочий день или сокращенный

Во второй части указывают неполностью занятых сотрудников — их учитывают пропорционально отработанному времени, оговоренному в соглашении. Если работники трудятся на таких условиях по инициативе работодателя, то они учитываются как целые единицы.

Не учитываются служащие:

- на условиях внешнего совмещения;

- по гражданско-правовым договорам;

- направленные предприятием на обучение с отрывом от работы и получающие за это стипендию;

- находящиеся в неоплачиваемом учебном отпуске;

- женщины, находившиеся в отпуске по беременности и родам;

- находившиеся в отпуске по уходу за ребенком. Но если работница, находясь в отпуске по уходу за ребенком, выходит на неполный рабочий день, то включите ее в расчет.

Если человек выполняет еще и дополнительные обязанности на условиях внутреннего совмещения, то он включается в подсчет только как одна единица.

ВАЖНО!

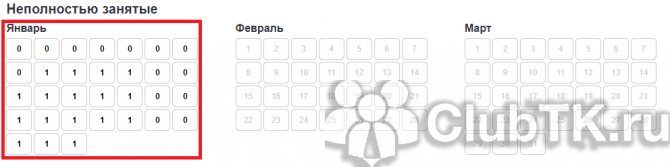

Помните, если расчетный год високосный, надо поставить галочку в начале страницы. Тогда в феврале появится дополнительный день — 29 число.

Заполнять надо каждое поле. Если никто в этот день не работал (это часто встречается в офисах во время праздничных или выходных дней), в ячейку ставят ноль или просто пропускают ее. Пустое место программа распознает как значение «0».

Шаг 2. Получаем результат

Когда таблицы будут полностью заполнены, онлайн-калькулятор среднесписочной численности работников автоматически выдаст результат — среднее количество сотрудников за год. В нашем примере это 0,50, поскольку заполнен только январь.

Но если продолжать вводить цифры, показатель изменится.

Как заполнить документ

Кто заполняет и куда подаёт

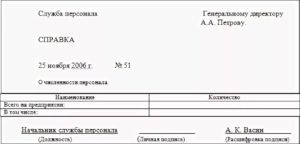

- Все поля справки о численности работников заполняются налогоплательщиком, кроме нижнего правого раздела, его заполнит сотрудник налогового органа.

- Заполненную форму о численности рабочих можно предоставлять в ИФНС как лично, так и отправлять по почте, описав вложение. Также сдавать данные можно и электронным способом.

- Документ предоставляется в налоговую инспекцию по месту регистрации предприятия либо по месту проживания ИП. Компании с обособленными подразделениями предоставляют форму по месту постановки учет головного отделения.

Правила оформления

Каждое поле для заполнения должно содержать соответствующую информацию.

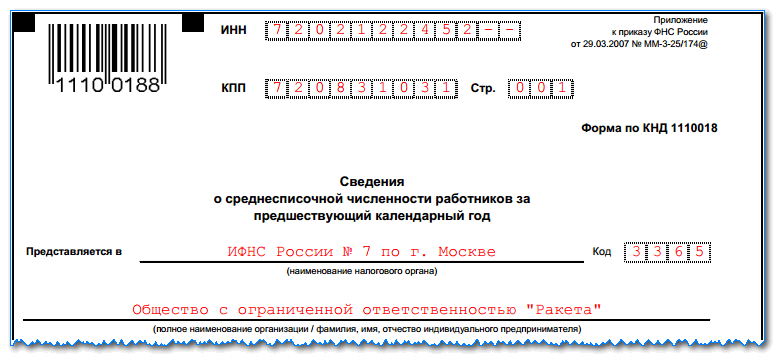

- поле ИНН – прописывается уникальный номер налогоплательщика;

- поле КПП – указывается девятизначный код основания для постановки на учёт по месту регистрации предприятия;

- поле «Предоставляется в», код – нужно прописать полностью название налогового органа и его код;

- поле «Организация (ИП)» — указать название предприятия в соответствии с учредительными документами, а индивидуальный предприниматель заполняет свои паспортные данные;

- поле «Среднесписочная численность по состоянию на» — записать числовое значение численности. Обсчёт должен являться актуальным на 1е число января текущего года. Если предприятие новое, то указывается значение на первое число месяца следующего после месяца создания организации.

- поле «Руководитель, подпись и дата» — заполнить ФИО руководствующего лица, проставить подпись и печать компании, а также указать дату на момент подписания;

- поле «Для ИП, подпись и дата» — необходимо предпринимателю проставить свою подпись и печать;

- поле «Представитель…» — заполнить сведения о доверенном лице, если документ оформляется не руководителем.

Форма и особенности

Форма по КНД 1110018 установлена Приказом ФНС РФ от 29.03.2007г. Последний день предоставления информации о количестве сотрудников – 20 января шествующего года.

- При заполнении бланка о численности работников, нужно при выполнении подсчётов по отношению к выходным и праздничным дням указывать количество сотрудников, которое приходилось на предыдущий рабочий день.

- Если в компании только директор, то нужно указывать цифру 1.

Кто не входит в состав персонала при расчёте численности:

- собственники предприятия, которым не начисляется оклад;

- рабочие, находящиеся на обучении с отрывом от работы;

- внешние совместители;

- сотрудницы в декрете;

- граждане, трудящиеся по гражданско-правовым соглашениям.

Документ необходимо оформлять в двух экземплярах. Один из которых отдаётся в налоговую инспекцию, а другой отдаётся на руки налогоплательщику с пометкой даты и времени сдачи отчёта.

Инструкция по заполнению

Чтобы правильно указать численность работников необходимо:

- взять количество работников каждого календарного дня;

- сложить данные за целый месяц;

- разделить на число календарных дней;

- полученное значение округлить до целого числа.

При этом:

- При подсчёте требуется установить количество сотрудников по каждому календарному дню, работающих неполный день.

- Гражданам трудящимся неполное количество часов в связи с болезнью или отпуска, проставляются отработанные часы за предыдущий день.

Образец

Скачать бланк-образец составления справки о численности работников предприятия вы можете здесь.

Пример заполнения справки о численности работников организации

Сведения о среднесписочной численности в виде справки — тема видео ниже:

Форма сдачи отчетности ССЧ

Приказом ФНС России от 29.03.2007 N ММ-3-25/174@ утверждена форма для предоставления таких сведений. Рекомендации по заполнению формы установлены письмом ФНС РФ от 26.04.2007 N ЧД-6-25/353@, в соответствии с которым подсчет среднесписочной численности работников производится в соответствии с порядком заполнения формы федерального статистического наблюдения N 1-T «Сведения о численности и заработной плате работников», утвержденной приказом Росстата от 24.07.2012 N 407. Причем, работники, выполняющие работы по договорам гражданско-правового характера, относятся к «работникам несписочного состава» (то есть в среднесписочную численность они не включаются)- об этом сказано в примечании к стр. 14 гр.1 данной формы.

Для чего нужен параметр среднесписочной численности

Такие понятия, как плановая или нормативная численность трудозанятых работников, в большей части применяются в экономике, как регулятор штатного состава предприятий и определятся как оптимальное количество работников, необходимое для высокопроизводительного труда на конкретном предприятии.

Вопрос: Каков штраф за непредставление (несвоевременное представление) сведений о среднесписочной численности работников за предшествующий период? Посмотреть ответ

Среднесписочная численность персонала (ССЧ) – показатель, который стоит особняком. Он применяется в особенных случаях:

- от показателя зависит возможность ООО использовать льготные схемы налогообложения (УСН);

- исходя из параметра ССЧ определяется необходимость в телекоммуникационных сетях при сдаче отчетности;

- налоговые органы рассчитывают среднюю величину заработной платы в ООО по показателю ССЧ.

Отчет о ССЧ – обязательный документ, который предоставляют все организации и ИП, вне зависимости от организационно-правового статуса. Документ содержит сведения за истекший отчетный год.

Важно: для ООО или ИП, зарегистрированных в середине отчетного года, обязанность сдачи отчета о среднесписочной численности наступает через месяц после создания фирмы. По окончании календарного года такие субъекты сдают еще один отчет на общих основаниях

Особенный порядок расчета ССЧ используется для ООО, зарегистрированных в ходе реорганизационных мероприятий организации-предшественника (ликвидация, перерегистрация). Такие вновь созданные компании должны рассчитывать среднесписочную численность с учетом сведений о работниках предыдущей организации.

Вопрос: Что указывать в сведениях о среднесписочной численности, если в организации работают только внешние совместители? Посмотреть ответ

Как узнать список сотрудников на предприятии

20.07.2021 Черным списком является документ, в нем указывается информация о трудящихся: его фамилия, имя, отчество, занимаемая должность и перечень причин, по которым он оказался в такой описи. Некоторые крупные организации и фирмы ведут свои личные базы данных, в них хранится полная информация о неблагонадежных наемниках и причины их увольнения.

В основном некоторые работодатели подают письменные запросы в региональные базы данных и черные списки, контроль над которыми ведут независимые люди. Принимая работника на работу в банк или разного рода финансовые структуры, подаются заявки еще и в правоохранительные органы и прокуратуру.

Если сотрудник работает в организации внутренним совместителем или занимает более одной ставки, в списочной численности он учитывается как один человек — по основной работе.

Если сотрудник работает в организации внешним совместителем, то в списочной численности он не учитывается. Другие (более редкие) исключения из подсчета списочной численности перечислены в п.

80 приказа. Запомните: никаких «молодых, динамично развивающихся компаний» и «высококвалифицированных команд профессионалов». Если в разделе «О компании» это лишнее, то здесь – тем более.

На такую численность влияют факторы производительности труда, переменчивая специфика самой организации.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2021 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12. Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Бесплатное бухгалтерское обслуживание от 1С

Как заполнять отчет?

- Обязательны к указанию ИНН и КПП организации или предпринимателя. Полностью необходимо указать наименование инспекции налоговой службы и код налогового органа, куда сдается отчет. ССЧ сотрудников указывается целым числом, округленным по законам арифметики.

- Если сведения предоставляются за прошедший год, в поле даты следует указать 1 января текущего года. Иной порядок заполнения у юрлиц, организованных накануне предоставления отчета. ССЧ они предоставляют по состоянию на 1 февраля текущего года. В целом же принцип заполнения у всех без исключения одинаков.

- Отчет подписывает руководитель организации или предприниматель, в его отсутствие – доверенное лицо, имеющее полномочия. Но в этом случае необходимо указать реквизиты доверенности и приложить копию.

Нужно ли предоставлять сведения о среднесписочной численности работников?

Сведения о среднесписочной численности работников позволяет налоговым органам определять:

- способ предоставления налоговой декларации;

- право применения определённого налогового режима.

В соответствии со ст. 80 НК РФ обязанностью налогоплательщика является предоставление налоговой декларации. Способ предоставления налоговой декларации как раз и определяет численность работников, указанная в сведениях о среднесписочной численности.

Согласно п. 3 ст. 80 НК РФ налоговые декларации представляются в налоговый орган по месту учета налогоплательщика (плательщика сбора, плательщика страховых взносов, налогового агента) по установленным форматам в электронной форме по телекоммуникационным каналам связи через оператора электронного документооборота следующими категориями налогоплательщиков (плательщиков страховых взносов):

- налогоплательщиками (плательщиками страховых взносов), среднесписочная численность работников которых за предшествующий календарный год превышает 100 человек;

- вновь созданными (в том числе при реорганизации) организациями, численность работников которых превышает 100 человек.

В случае, если среднесписочная численность работников не превышает 100 человек – налогоплательщик вправе выбирать способ предоставления налоговой декларации:

- в электронной форме;

- в бумажном виде.

При определении права применения налогового режима среднесписочная численность работников является определяющей в том случае, если налогоплательщик изъявит желание применять специальную систему налогообложения. В соответствии со ст

346.26 НК РФ налогоплательщики должны обратить внимание в случае выбора режима налогообложения:

| Система налогообложения | Комментарий |

| ЕНВД | Организации и индивидуальные предприниматели, средняя численность работников которых за налоговый (отчетный) период превышает 100 человек, не вправе применять специальный режим налогообложения. |

| УСН | |

| ПСН | |

| ЕСХН |

Согласно п. 2.3 ст. 346.26 НК РФ если по итогам налогового периода у налогоплательщика средняя численность работников превысила 100 человек он считается утратившим право на применение специального режима налогообложения и перешедшим на общий режим налогообложения с начала налогового периода, в котором были допущены нарушения указанных требований. При этом суммы налогов, подлежащих уплате при использовании общего режима налогообложения, исчисляются и уплачиваются в порядке, предусмотренном законодательством Российской Федерации о налогах и сборах для вновь созданных организаций или вновь зарегистрированных индивидуальных предпринимателей.

Пример № 1. Влияние численности на применение специального режима налогообложения.

ООО «АБВ» ведёт предпринимательскую деятельность с применением УСН, но по сведениям о среднесписочной численности работников за 2021 год обнаружились данные о том, что средняя численность работников составила 101 человек. Данный факт автоматически лишает ООО «АБВ» права работать по выбранному режиму.

Справка о численности работников организации – образец

Численность сотрудников конкретной организации представляет собой важный показатель, который может понадобиться работодателю для последующего предоставления данных в другие инстанции. В большинстве случаев этот показатель будет важным для такой организации, как налоговый орган.

Дело в том, что число сотрудников в конкретной организации оказывает прямое влияние на последующее взимание установленных государством налогов и сборов.

Помимо этого, справка о точной численности служащих обязательно потребуется представителям налоговых органов для того, чтобы иметь четкое представление о порядке и особенностях подачи отчетов некоторыми компаниями. В частности, иногда организации могут предоставлять такие отчеты исключительно на электронных носителях, в то время как другие – будут обладать законным правом на предоставление отчета в бумажной форме.

Штатная численность сотрудников представляет собой определенное число служащих, которое требуется конкретной компании для выполнения поставленных производственных планов.

Действующие правила устанавливают, что данная величина в обязательном порядке должна быть включена в штатное расписание. Более того, составление самого расписания и осуществляется на основании такого показателя.

И, наконец, именно этот показатель оказывает прямое влияние на процедуру формирования фонда оплаты труда.

Существующие правила также устанавливают, что вышеуказанная справка должна предоставляться в уполномоченные инстанции один раз в год. При этом работодателями должны строго соблюдаться установленные временные требования. В частности, справка должна быть представлена в соответствующую инстанцию не позднее, чем до 20 января года, следующего за годовым отчетным периодом.

Что же касается недавно зарегистрированных компаний – в их отношении современным законом устанавливаются несколько иные требования. В частности, новая организация должна представить такую справку до 20 числа месяца, который следует за месяцем ее регистрации.

Следует отметить, что за нарушение установленных сроков виновным лицам могут грозить достаточно серьезные меры ответственности. Прежде всего, на организацию может быть наложен денежный штраф. Его размер достигает 200 000 рублей в отношении юридических лиц.

Структура документа

Определенная форма законодательно не закреплена. Фирма может разработать собственный шаблон. Лучше заранее уточнить необходимые реквизиты в инстанции – пункте назначения документа.

Однако существует обязательная информация:

- Основные сведения о предприятии;

- Название, дата и номер документа;

- ФИО, дата рождения и прочая нужная информация о работнике;

- Подпись директора организации.

Сведения финансового характера заверяются подписью главного бухгалтера.

Печать на справке ставится, если на предприятии она есть, т. к. с 2020 года этот реквизит считается необязательным. В документе можно указать либо наименование учреждения – места предоставления справки, либо просто поставить отметку “по месту требования”. Если справка нужна директору организации, ее подписывает первый заместитель.

Имеющиеся приложения фиксируются в отдельном пункте. Когда индивидуальный предприниматель оформляет документ на себя, необходимо приложить сведения из ЕГРИП или, если ИП регистрировался до 1 января 2020, копию свидетельства о регистрации.

Для чего нужен такой показатель

Что такое штатная численность работников, определение понятия? «Штатная численность работников предприятия» — это число трудящихся, входящих в его штат, утвержденное штатным расписанием. Сюда входят только сотрудники, которые работают на основном месте работы в конкретной организации.

Давайте разберемся, кто входит в штатную численность работников. К ним относятся сотрудники, включенные в «штатку» предприятия.

Штатная и фактическая численность работников — это виды, которые отличаются тем, что фактическая подразумевает количество сотрудников на определенную дату. Например, штатная численность работников МВД г. Москвы — 200 человек, а фактическая на 01.08.2018 составляет 120 человек, поскольку 50 человек находятся в отпусках, 15 — на больничных, 5 — в командировках, а 10 — вакантные места.

Условия работы сегодня требуют от работодателя оптимизации количества сотрудников организации, поскольку это дает возможность при оптимальной нагрузке использовать рационально рабочее время, при этом не допустить перерасхода фонда заработной платы. Произвести оптимальный расчет штатной численности работников помогут проверенные методы статистики и наш образец штатной численности работников.