Образец справки о численности работников организации

Содержание:

- Как заполнять документ: общие правила

- Списочная численность

- Как считать среднесписочную численность работников

- Справка о численности сотрудников – образец

- Основные принципы заполнения

- Что еще скачать по теме «Сведения»:

- Бланк отчета КНД 1110018 2021 года: какие сведения указывать?

- Как заполнить документ

- Образец справки о составе и численности сотрудников для банка

- Особенности ССЧ для ИП

Как заполнять документ: общие правила

В справке имеется ряд полей, в которые следует вносить надлежащие сведения:

- поле ИНН — требует внесения присвоенного налогоплательщику уникального номера;

- поле КПП — требует указания кода из девяти знаков, который является основанием, чтобы поставить на учёт по месту регистрации компании;

- поле «Предоставляется в», код — в нём следует указать название налогового органа, в который отправляется данный документ, и код этого органа;

- поле «Организация (ИП)» — в нём следует прописать наименование предприятие, такое, каким оно указано в учрёдительных документах, при этому индивидуальный предприниматель прописывает собственные паспортные данные;

- поле «Среднесписочная численность по состоянию на» — в нём требуется указать количественный показатель численности, при этом он должен быть приведён на первое января этого года, если же предприятие возникло лишь в этом году, то следует написать показатель на первое января месяца, идущего вслед за тем, когда .оно было образовано;

- поле «»Руководитель, подпись и дата» — в нём необходимо указать ФИО генерального директора или иного руководителя, внести его подпись и подтвердить документ печатью, а также написать день, когда была поставлена подпись;

- поле «Для ИП, подпись и печать» — там требуется индивидуальному предпринимателю внести соответствующие реквизиты;

- поле «Представитель» — в нём необходимо указать данный о доверенном лице, если бумагу пишет другое лицо, нежели глава компании.

Для верного указания численности сотрудников требуется:

- определить их количество во все календарные дни;

- сложить эти показатели друг с другом;

- поделить эти показатели на количество календарных дней в данном месяце;

- получившийся показатель округлить до целой цифры.

В то же время:

- в ходе калькуляции необходимо определить число сотрудников, которые во все календарные дни, относящиеся к рассчитываемому периоду, трудились неполные дни;

- лицам, которые проработали неполное количество часов на основании больничного либо отпуска, указывается количество часов, которые они протрудились в предыдущие дни.

Форма и особенности (кнд 1110018)

В ходе составления справки о численности работников требуется писать количество сотрудников, которое было на работе в предыдущий день каждый раз, когда требуется указать их количество для выходного или для праздника. При наличии в компании единственного сотрудника (в частности, являющегося её директором),указывают число 1 (единица).

В соответствии с этим нормативным актом предоставить сведения о количестве персонала необходимо не позднее 20 января года, следующего за тем, для которого подаётся данный документ.

Лица не включаются в состав персонала, когда оформляют справку о численности:

- владельцы предприятия, которые также работают в компании, но при этом не получают заработной платы;

- сотрудники, которых проходят образовательную подготовку с отрывом от производства;

- внешние совместители в данной организации, то есть сотрудники, которые трудятся полный рабочий день в другом юридическом лице и дополнительные часы в этом предприятии;

- работницы, ушедшие в декретный отпуск;

- лица, которые выполняют работу на предприятии на основании договоров гражданско-правового характера.

Документ требуется составить в двух экземплярах. Один из них соответственно предоставляется в налоговую инспекцию, а второй передаётся самому налогоплательщику с указанием числа и времени предоставления данной бумаги.

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 27.11.2019 № 711), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день. Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

| Включаются в списочный состав | Не включаются в списочный состав |

|

|

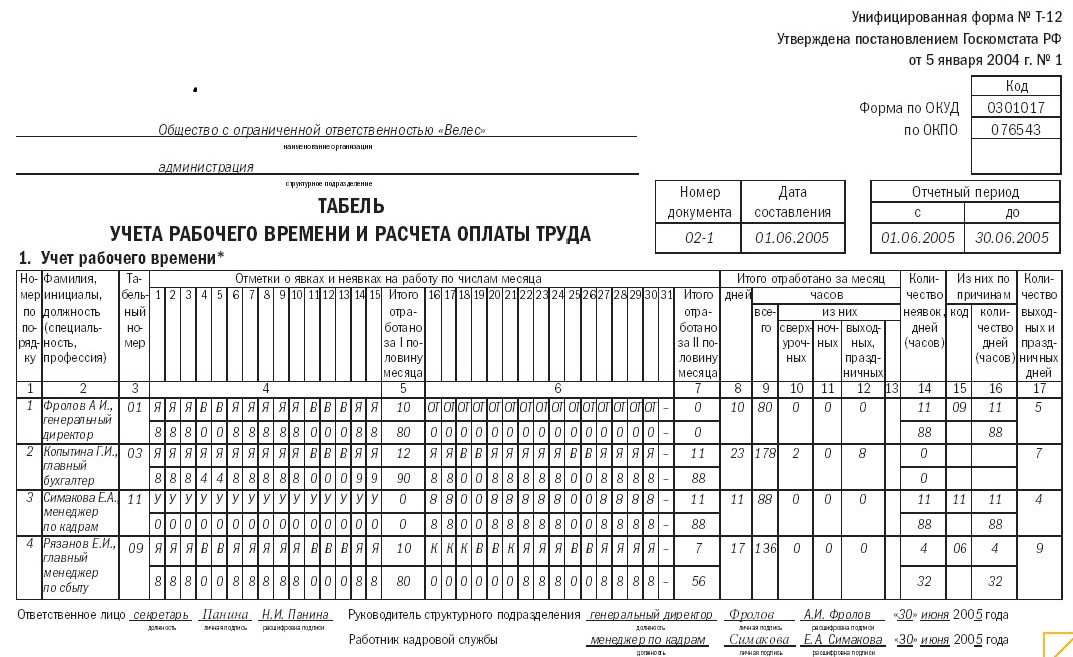

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Как считать среднесписочную численность работников

ССЧ по итогу года считается по формуле: ССЧ год = (ССЧ за январь + ССЧ за февраль + … + ССЧ за декабрь) / 12.

Для расчета ССЧ сотрудников за месяц сложите их ежедневное списочное количество и разделите полученное значение на количество календарных дней в конкретном месяце. При этом не забывайте, что в выходные и праздники ССЧ приравняется к численности сотрудников в предыдущий рабочий день.

При расчете ССЧ следуйте правилам: сотрудник, работающий по трудовому договору, — это целая единица, даже если фактически он находится на больничном, в командировке или работает не полный день; в ССЧ не включаются работники, трудящиеся по договору ГПХ, принятые по совместительству, а также совладельцы компании, которым не платится в фирме зарплата. Сотрудники, не отработавшие полное рабочее время, считаются пропорционально времени, которые они отработали.

Пример. В ООО «Полис» следующие показатели ССЧ помесячно:

- Январь — 1,

- Февраль — 1,

- Март — 3,

- Апрель — 3,

- Май — 5,

- Июнь — 7,

- Июль — 7,

- Август — 5,

- Сентябрь — 4,

- Октябрь — 4,

- Ноябрь — 4,

- Декабрь — 4.

ССЧ по итогу года = (1 + 1 + 3 + 3 + 5 + 7 + 7 + 5 + 4 + 4 + 4 + 4) / 12 = 48 / 12 = 4.

Важно! С начала 2018 года все сотрудники, которые находятся в отпуске по беременности и родам или отпуске по уходу за ребенком, но продолжают работать неполный день или на дому, при этом сохраняя право на получение соцпособия, должны включаться в расчет ССЧ (п. 79.1 указаний Росстата №772)

ССЧ работников на неполном времени = ∑ (Отработанные за день часы работника / нормативную часовую продолжительность рабочего дня * число отработанных дней) / количество рабочих дней в месяце.

Пример. В ООО «Берег» три сотрудника в октябре работали неполные рабочие сутки:

- один из них работал по 2 часа в день в течение 21 рабочего дня. Он учитывается ежедневно как 0,25 человека (2 часа отработал/ 8 часов по норме);

- три работника отработали по 4 часа в день 15 и 10 рабочих дней. Они учитываются за как 0,5 человека (4/8).

ССЧ не полностью занятых работников = (0,25 x 21 + 0,5 x 15 + 0,5 x 10) / 22 рабочих дня в октябре = 0,81. Это значение компания учтет при определении ССЧ работников

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Если сотрудник работает неполный день, и это полагается ему по закону, учитывайте его как сотрудника с полной занятостью.

Некоторые сотрудники не включаются в ССЧ:

- женщины, которые были в отпуске в связи с беременностью и родами;

- лица, которые были в отпуске по усыновлению новорожденного непосредственно из роддома, а также в отпуске по уходу за ребенком;

- работники, обучающиеся в учреждениях Министерства образования и находившиеся в дополнительном отпуске без сохранения зарплаты, а также собирающиеся поступать в эти учреждения;

- работники, находившиеся в отпуске без содержания во время сдачи вступительных экзаменов.

Справка о численности сотрудников – образец

При формировании бланка фирма-налогоплательщик вносит данные во все строки, кроме таблицы в правом нижнем углу. Этот раздел предназначен для заполнения налоговыми работниками. Полученное в результате расчетов число СЧ указывается с округлением, то есть в полных единицах численности. Подсчет сведений ведется по данным кадрового и бухучета. При этом бухгалтеру могут понадобиться – табеля для учета времени работы, приказы по кадровым перемещениям, личные карточки персонала, ведомости и т.д.

Предположим, бухгалтеру нужно сформировать бланк справки за 2017 г. Компания была создана еще в 2015 г., поэтому данные подаются налоговикам на 1-ое января до 22.01.18 г. Списочный состав компании за этот период:

- С января по февраль – 20 чел.

- С марта по август – 22 чел.

- С сентября по декабрь – 30 чел.

СЧ годовая = (20 х 2 + 22 х 6 + 30 х 4) / 12 = 24,3 округляется до 24 чел.

Обратите внимание! За неподачу в срок справки налогоплательщик будет оштрафован на 200 руб. по нормам п

1 стат. 126. Но заблокировать счета в банке у контрольных органов не получится, ведь этот бланк не признается налоговой декларацией. Дополнительно следует отметить, что ИП без наемных специалистов отчитываться по справке о СЧ не обязаны.

Справка о численности персонала – бланк скачать здесь:

Справка о штатной численности сотрудников – образец скачать здесь:

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Основные принципы заполнения

Заполнение бланка не представляет сложности: помимо общих данных о предприятии, необходимо внести всего одну цифру — значение среднесписочной численности работников по состоянию на соответствующую отчетную дату. Обычно такой отчет сдают компании и ИП, у которых есть наемные работники, раз в году — до 20 января. Документ включает данные за предыдущий год. Но иногда к его заполнению должны прибегать и в середине года. Это касается тех организаций, которые только зарегистрировались (срок предоставления — 20 число месяца, следующего за датой регистрации). Заполняют его и при ликвидации компании.

Основные вопросы у налогоплательщиков возникают обычно по вычислению среднесписочной численности. Подробное описание того, как оформляется отчет, и правила расчета значения среднесписочной численности работников предприятия на отчетную дату можно найти в статье, посвященной этой форме.

Общие требования к заполнению документа, как и для всей отчетности в налоговую, сформулируем следующим образом:

- данные вносятся на основании подтверждающих их верность документов;

- ошибки и поправки недопустимы;

- бланк можно заполнять на компьютере или от руки черными или синими чернилами;

- в каждом знакоместе проставляется отдельное значение;

- место, определенное для заполнения сотрудником налогового органа, заполнять не следует;

- подпись руководителя или уполномоченного лица подтверждает подлинность документа и верность внесенных в него данных и является необходимым реквизитом. Без подписи документы не принимаются, а при направлении по почте считаются несданными.

Коды ИНН, КПП и налогового органа

Каждая фирма имеет свои особенности учета. Заполняя поле идентификационного номера плательщика налогов (сокращенно – ИНН), который присваивается юридическим и физическим лицам, начинайте вписывать цифры кода от крайней левой квадратной ячейки. Графа «КПП» предназначена только для организаций. ИП не нужно заполнять это поле.

Учтите! Если в вашем коде меньше цифр чем ячеек, нужно сначала проставить нули, а затем – цифровые значения ИНН. Код налоговой инспекции вашего участка всегда состоит из четырех цифр.

Советы к заполнению формы

Налоговая инспекция принимает отчеты с вписанными разборчивыми данными черной пастой. Бланки, заполненные другими цветовыми вариациями, не будут рассмотрены. Записывайте информацию в ячейках и строках по-максимуму разборчиво. Налоговики не должны чувствовать себя графологами.

Если вы являетесь продвинутым компьютерным пользователем, смело заполняйте бланк с помощью редакторского софта. Налоговики принимают распечатанные формы, заполненные печатным шрифтом 18 Courier New.

Реквизиты и данные

Следующие сведения о налогоплательщике включите в отчет в обязательном порядке:

- ИНН и КПП;

- фамилия, имя и отчество индивидуального предпринимателя или наименование юридического лица (укажите полное наименование с расшифровкой организационно-правовой формы);

- наименование ИФНС РФ, в которую отправляется отчет, и ее код (нужная информация есть на официальном сайте ФНС РФ);

- собственно данные о среднесписочной численности;

- дата предоставляемых сведений о численности работников (на какую дату произведен расчет, обычно это 1 января текущего года, особенности есть для вновь созданной или реорганизованной организации — первое число месяца, следующего за месяцем, в котором такая организация была создана или реорганизована);

- дата предоставления отчета.

Другие важные детали

О показателе численности. Единственной расчетной цифрой отчета может быть показатель численности по среднему списку за предыдущий год. Его нужно проставить в целых числах. Для точного подсчета данных, воспользуйтесь примером вычисления среднесписочной численности работников.

Проставляем дату. Заполненный бланк нужно подать строго до двадцатого января текущего года. Обязательно укажите в отчете, что данные подаются по состоянию на первое января. Пусть вас не сбивает с толку реальная дата составления вашего отчета. В случае, когда фирма переживает процесс реорганизации, отчет предоставляется до двадцатого числа следующего месяца после завершения всех процессов. К примеру, ваша фирма реорганизована в марте – отчет о численности нужно подать до 20 апреля.

Заполняем только свои графы. Налогоплательщику не стоит лезть в блоки, предназначенные для представителя инспекции.

Что еще скачать по теме «Сведения»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Бланк отчета КНД 1110018 2021 года: какие сведения указывать?

Бланк формы состоит всего из одного листа. Как выглядит актуальная форма сведений о среднесписочной численности работников за 2021 год можно здесь:

В форме отчета нужно отразить следующие данные:

Дата определения среднесписочной численности работников:

- 1 января 2021 года – для предоставления сведений за 2020 календарный год;

- 1 число месяца, который следует за месяцем создания (реорганизации) – для организации.

Указание среднесписочной численности работников.

После того, как отчет сформирован, его подписывает ИП или руководитель организации.

Готовый документ нужно сдать:

- ИП – по месту жительства;

- организациям – по месту учета.

Обратите внимание, что если у организации есть обособленные подразделения, то документ должен подаваться в одной форме по всей организации

Как заполнить документ

Кто заполняет и куда подаёт

- Все поля справки о численности работников заполняются налогоплательщиком, кроме нижнего правого раздела, его заполнит сотрудник налогового органа.

- Заполненную форму о численности рабочих можно предоставлять в ИФНС как лично, так и отправлять по почте, описав вложение. Также сдавать данные можно и электронным способом.

- Документ предоставляется в налоговую инспекцию по месту регистрации предприятия либо по месту проживания ИП. Компании с обособленными подразделениями предоставляют форму по месту постановки учет головного отделения.

Правила оформления

Каждое поле для заполнения должно содержать соответствующую информацию.

- поле ИНН – прописывается уникальный номер налогоплательщика;

- поле КПП – указывается девятизначный код основания для постановки на учёт по месту регистрации предприятия;

- поле «Предоставляется в», код – нужно прописать полностью название налогового органа и его код;

- поле «Организация (ИП)» — указать название предприятия в соответствии с учредительными документами, а индивидуальный предприниматель заполняет свои паспортные данные;

- поле «Среднесписочная численность по состоянию на» — записать числовое значение численности. Обсчёт должен являться актуальным на 1е число января текущего года. Если предприятие новое, то указывается значение на первое число месяца следующего после месяца создания организации.

- поле «Руководитель, подпись и дата» — заполнить ФИО руководствующего лица, проставить подпись и печать компании, а также указать дату на момент подписания;

- поле «Для ИП, подпись и дата» — необходимо предпринимателю проставить свою подпись и печать;

- поле «Представитель…» — заполнить сведения о доверенном лице, если документ оформляется не руководителем.

Форма и особенности

Форма по КНД 1110018 установлена Приказом ФНС РФ от 29.03.2007г. Последний день предоставления информации о количестве сотрудников – 20 января шествующего года.

Форма по КНД 1110018 установлена Приказом ФНС РФ от 29.03.2007г. Последний день предоставления информации о количестве сотрудников – 20 января шествующего года.

- При заполнении бланка о численности работников, нужно при выполнении подсчётов по отношению к выходным и праздничным дням указывать количество сотрудников, которое приходилось на предыдущий рабочий день.

- Если в компании только директор, то нужно указывать цифру 1.

Кто не входит в состав персонала при расчёте численности:

- собственники предприятия, которым не начисляется оклад;

- рабочие, находящиеся на обучении с отрывом от работы;

- внешние совместители;

- сотрудницы в декрете;

- граждане, трудящиеся по гражданско-правовым соглашениям.

Документ необходимо оформлять в двух экземплярах. Один из которых отдаётся в налоговую инспекцию, а другой отдаётся на руки налогоплательщику с пометкой даты и времени сдачи отчёта.

Инструкция по заполнению

Чтобы правильно указать численность работников необходимо:

- взять количество работников каждого календарного дня;

- сложить данные за целый месяц;

- разделить на число календарных дней;

- полученное значение округлить до целого числа.

При этом:

- При подсчёте требуется установить количество сотрудников по каждому календарному дню, работающих неполный день.

- Гражданам трудящимся неполное количество часов в связи с болезнью или отпуска, проставляются отработанные часы за предыдущий день.

Образец

Скачать бланк-образец составления справки о численности работников предприятия вы можете здесь.

Пример заполнения справки о численности работников организации

Сведения о среднесписочной численности в виде справки — тема видео ниже:

Образец справки о составе и численности сотрудников для банка

Правила подсчета списочных данных:

- Берутся все лица, оформленные по трудовым договорам.

- Берутся владельцы, получающие оплату за труд.

- Берутся как присутствующие, так и отсутствующие лица.

- Данные должны совпадать с данными в табелях.

Средняя Средняя численность используется при подсчете различных коэффициентов деятельности: производительности труда, среднего уровня оплаты. В среднюю численность также входят:

- Лица, оформленные по договорам гражданско-правового характера. Считаются как обычные сотрудники, принятые в организацию на полное время работы. Исключение составляют предприниматели.

- Совместители внешнего характера. Считаются как работники на неполном времени работы.

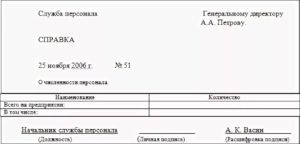

Руководителю ГУП г. Москвы Трест Мосотделстрой № 1 Сорокину Ю.П. от начальника отдела кадров Пригожина Б.А. С П Р А В К А о численности работников и привлеченных лиц, в том числе по гражданско-правовым договорам по состоянию на 12 октября 2009 года По состоянию на 12 октября 2009 года в ГУП г.

Москвы трест Мосотделстрой № 1 следующая численность состава, в том числе по гражданско-правовым договорам:

- Штатных работников – 56 человек

Из них: Руководящий состав – 4 человека ИТР – 3 человека Обслуживающий персонал – 17 человек Вспомогательный персонал – 13 человек Производственный персонал – 22 человека

- Привлеченных – 53 человека.

Начальник отдела кадров Б.А.

Справка о численности работников организации

Для подготовки информации дается около месяца: сдают ее до 20 числа второго месяца работы в ИФНС по месту учета. Кроме того, о количестве сотрудников требуется сообщать ежегодно: по итогам прошлого года — до 20 января следующего. За нарушение сроков накажут на 200 руб.

Вот как выглядит корректно составленный образец заполнения справки о среднесписочной численности работников. На картинке пример для ООО, в котором по итогам прошлого года трудились 15 человек. Но справка о численности работников менее 15 человек готовится по тем же правилам.

Разберемся детально, как заполнить отчет для налоговиков:

Укажите наименование инспекции ФНС, куда отправляете форму

Обратите внимание, что обособленные подразделения не должны передавать такие сведения отдельно

Как составить справку о численности работников организации?

Как заполнить справку? Справка, по которой нужно представлять информацию о своих сотрудниках, утверждена Приказом ФНС РФ от 29 марта 2007 года N ММ-3-25/174 . ( формы по КНД 1180011) — полное наименование налогового органа; — код налогового органа. Предприниматель указывает свои данные по паспорту: имя, фамилию, отчество.

Внимание

Расчёт должен быть актуален на 1 января текущего года. Инструкция как рассчитывается среднесписочная численность работников Для того, чтобы получить этот знаменатель, необходимо действовать по аналогичной формуле.

После суммирования результатов за каждый месяц, полученную сумму необходимо разделить на количество месяцев в году (12). Даже если компания делала перерывы в рабочем процессе и не функционировала несколько месяцев, формула не меняется и в делителе должно фигурировать количество месяцев в году.

Справка о среднесписочной численности работников: образец

К форме должна быть приложена копия этого документа. Все поля справки о среднесписочной численности работников заполняются налогоплательщиком.

Единственный раздел, который не нужно заполнять, – нижний правый. Он заполняется сотрудником налогового органа.

Среднесписочная численность сотрудников компании рассчитывается в соответствии с Указаниями, утверждёнными Приказом Росстата от 26.10.2015 N 498.

Справка о среднесписочной численности представляется:

- для всех организаций — не позже 20 января;

- если компания только создана (реорганизована), то подать такие сведения руководство должно не позже 20 числа после месяца, в котором эта компания создана.

Количество работающих сотрудников, отражённое в сведениях по описываемой форме, влияет на взимание или отмену некоторых сборов. Этот показатель важен и при выборе системы налогообложения.

Справка о штатной численности – образец

Важно

НКТ СССР 30.04.1930 № 169). Но иногда эти 11 месяцев не такие уж и отработанные.

Но будьте внимательны: порядок оплаты «детского» больничного остался прежним!

Образец справки о среднесписочной численности работников

Поэтому главная организация отчитывается, указывая общее число лиц, в том числе устроенных в филиалах и представительствах.

Напишите название отчитывающегося лица — компании или ИП.

Особенности ССЧ для ИП

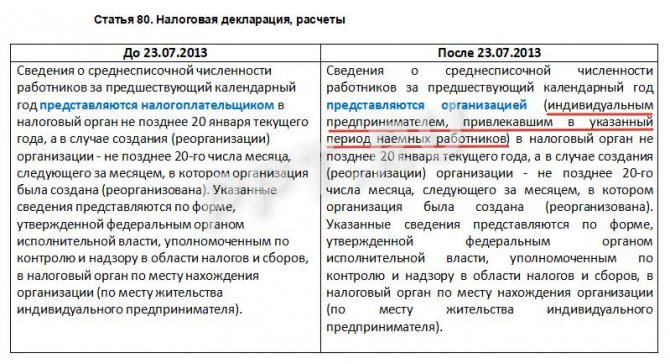

На фоне борьбы с административным давлением на бизнес вопрос о том, сдает ли ИП без работников среднесписочную численность, отпал. Еще 7 лет назад даже новые ООО и зарегистрированные ИП были обязаны сдавать эту форму в ИФНС. Устанавливая эту обязанность, законодатель исходил из предположения о том, что если в настоящий момент нет сотрудников в штате, то в течение отчетного периода (года) они могли трудоустраиваться и увольняться.

К счастью, налоговую инспекцию больше не интересует справка о среднесписочной численности ИП без работников, показатель в которой всегда равен нулю. В таблице ниже показаны изменения, внесенные в Налоговый кодекс РФ, благодаря которым исчезла необходимость сдавать предпринимателям, не использующим наемный труд, отчет ССЧ.