Списочная и среднесписочная численность работников

Содержание:

- Как рассчитывают среднесписочную численность

- Что общего между двумя показателями?

- Если налоговая все равно запрашивает отчет

- Зачем она нужно считать списочную численность

- Пошаговый расчет

- Численность и среднесписочная численность: в чем разница

- Разница в расчете

- Понятие

- Отчет

- Ответственность за непредставление данного отчета

Как рассчитывают среднесписочную численность

Среднесписочную численность за месяц рассчитывают так: суммируют списочную численность за каждый календарный день месяца (по табелю учета рабочего времени) и делят на число календарных дней месяца. При этом за выходной или праздничный день списочная численность равна той, что была в предшествующий рабочий день.

ПРИМЕРВ марте отчетного года в списочном составе АО «Спектр» состояли:– с 1 по 12 марта – 88 человек (7 рабочих дней, 4 выходных дня, 1 праздничный день);– с 13 по 26 марта – 92 человека (10 рабочих дней, 4 выходных дня);– с 27 по 31 марта – 90 человек (5 рабочих дней).Итого списочная численность – 270 человек. Число дней в месяце – 31.Среднесписочная численность сотрудников АО «Спектр» за март равна: ((7 дн. + 4 дн. + 1 дн.) × 88 чел. + (10 дн. + 4 дн.) × 92 чел. + 5 дн. × 90 чел.) : 31 дн. = (1056 человеко-дн. + 1288 человеко-дн. + 450 человеко-дн.) : 31 дн. = 90,1 чел. Среднесписочную численность показывают в целых единицах. Значит, в марте она составляет 90 человек.

Чтобы рассчитать среднесписочную численность за квартал, нужно сложить среднесписочную численность работников за все месяцы квартала и разделить на 3.

ПРИМЕРСреднесписочная численность фирмы в апреле составила 100 человек, в мае – 105 человек, в июне – 102 человека. Среднесписочная численность фирмы за II квартал равна: (100 чел. + 105 чел. + 102 чел.) : 3 мес. = 102,3 чел./мес.Среднесписочную численность показывают в целых единицах, поэтому она составляет 102 человека.

Если некоторые работники фирмы работают неполный рабочий день, среднесписочную численность рассчитывают по-другому. В этом случае число работающих неполный рабочий день учитывают пропорционально отработанному времени.

ПРИМЕРДва сотрудника ООО «Легат» Воронин и Сомов работают по 5 часов в день (при пятидневной рабочей неделе продолжительностью 40 часов). Поэтому ежедневно их учитывают так: 5 человеко-часов : 8 ч = 0,6 чел.Количество рабочих дней в июне – 21. Воронин отработал 21 день, Сомов – 16 дней.Средняя численность этих сотрудников за месяц будет равна: (0,6 чел. × 21 раб. дн. + 0,6 чел. × 16 раб. дн.) : 21 раб. дн. = 1 чел.

Имейте в виду: не всех работников списочной численности включают в среднесписочную численность. Например:

- женщин, которые находятся в отпуске по беременности и родам;

- тех, кто находится в дополнительном отпуске по уходу за ребенком;

- тех, кто находится в отпуске в связи с усыновлением новорожденного ребенка из роддома;

- работников, которые обучаются в образовательных учреждениях и находятся в дополнительном отпуске за свой счет;

- работников, которые поступают в образовательные учреждения и на время сдачи вступительных экзаменов находятся в отпуске за свой счет.

Однако работников, привлеченных для работы по специальным договорам с государственными структурами на предоставление рабочей силы (военнослужащих или отбывающих наказание в виде лишения свободы), которых не включают в списочную численность, в среднесписочной нужно учитывать как целые единицы по тем дням, когда они были на работе.

Среднюю численность внешних совместителей (то есть работающих на разных предприятиях) рассчитывают так же, как среднюю численность работников, отработавших неполное рабочее время.

Работников, оформленных по гражданско-правовым договорам (подряда, на оказание услуг, авторским), учитывают за каждый календарный день как целые единицы в течение всего срока договора. Причем время выплаты вознаграждения в расчет не принимается.

При расчете средней численности работников за выходной или праздничный день берут показатель численности за предшествующий рабочий день.

Так же поступают с индивидуальными предпринимателями, которые заключали с фирмой гражданско-правовые договоры и получили вознаграждение по ним, а также с работниками, которые не были включены в списочный состав и с которыми не были заключены такие договоры.

Профессиональная пресса для бухгалтера

Для тех, кто не может отказать себе в удовольствии полистать свежий журнал, почитать проверенные экспертами качественно сверстанные статьи. Выбрать журнал >>

Что общего между двумя показателями?

Нормальная работа предприятия базируется на необходимом количестве нанятых сотрудников, которые могут в полной мере обеспечить слаженный и продуктивный процесс. Чем больше квалифицированных кадров, тем быстрее можно добиться прироста в прибыли. Также это посодействует созданию каких-либо инновационных разработок, направленных на улучшение качества выпускаемого товара или предоставляемой услуги.

Рост бизнеса всегда связан с увеличением персонала. И чем выше это количество, тем становится труднее определять фактическую численность

Поэтому учредителю важно понимать какая у него средняя и среднестатистическая численность сотрудников

Именно этот фактор объединяет эти два показателя. Они в состояние показать основной штат работников, находящихся на службе в компании. Так же отображают реальную картину активно занятого персонала в производственном процессе, и долю тех, кто числиться на фирме, но не участвует в работе в связи с временными обстоятельствами.

Руководитель коммерческой структуры использует показатели средняя и среднестатистическая численность для того, чтобы проанализировать эффективную работу своего персонала. Они помогают определить: нуждается ли фирма в дополнительных кадрах.

Если налоговая все равно запрашивает отчет

Бывают ситуации, когда в одном году у ИП трудились наемные сотрудники, а в следующем году уже нет. Проверяя, все ли отчитались, налоговики находят таких ИП и направляют требования о сдаче документа или представлении пояснений (информации). Игнорировать такое требование не стоит во избежание штрафа. Чтобы этого не случилось, достаточно в ответ написать письмо о том, что наемных сотрудников нет, среднесписочный показатель численности – «0». В конце письма можно указать на то, что в такой ситуации предприниматель без наемных работников не обязан сдавать запрашиваемые сведения, сославшись на п. 3 ст. 80 НК РФ.

Зачем она нужно считать списочную численность

Понятие «списочная численность» обозначает совокупное число сотрудников на данном предприятии на определённую дату. В данный показатель включают всех наёмных работников в компании, в частности сезонных, дистанционных, а также надомных.

Списочная численность требуется, в частности, при оформлении отчёта, посвящённого отображению движения работников в организации за квартал и неполной занятости в ней. Также этот показатель используется и в иных видах расчёта, в том числе 4-ФСС.

В списочную численность объединяют работников, относящихся к целому ряду категорий, При этом некоторые из них действительно выполняли свои рабочие функции, другие же на рабочем месте не присутствовали. Однако в этот показатель они включаются все. Перечень категорий, которые включаются в списочную численность, весьма обширен. В него входят:

- сотрудники, прибывшие на рабочее место, при этом не имеет значения, трудились ли они или же у них был простой;

- оговаривается, что в их число входят и собственники компании, если они за свою работу в ней также получают зарплату;

- работники, отправленные в командировку при сохранении их заработка;

- лица, принятые на предприятие на испытательный срок;

- студенты, которые на период производственной практики устроились на рабочее место на предприятии;

- кадры, которые проходят обучение (в том числе при освоении новой профессии или дополнительной подготовке по имеющейся специальности) при условии выплаты им зарплаты в период подготовки;

- персонал, официально трудоустроенный в иных компаниях, но временно задействованный в данной, если на предприятии, где этот персонал оформлен, ему в этот период не начисляют зарплату;

- сотрудники, которые получили специальное звание;

- лица, не прибывшие на рабочее место вследствие нетрудоспособности;

- персонал, находящийся в отпуске, как оплачиваемом, так и неоплачиваемом;

- сотрудники, ранее вышедшие на работу в выходной день или праздник и получившие компенсирующий выходной;

- сотрудники, которым был предоставлен выходной согласно графику или в качестве компенсации за сверхурочную работу;

- лица, нанятые на предприятие с целью замещения отсутствующих сотрудников;

- работники, не явившиеся на рабочее место по обстоятельствам, возникшим независимо как от них самих, так и от работодателя;

- персонал, которому вне рабочего места было поручено исполнение обязанностей государственного или общественного характера;

- надомные работники;

- вахтовые работники;

- принимающие участие в забастовках;

- допустившие прогул;

- состоящие под следствием;

- пенсионеры по возрасту, которые остаются на работе;

- иностранные граждане, работающие на российском предприятии.

Напротив, не включаются в среднесписочную численность лица, относящиеся к следующим категориям:

- персонал, который трудится на предприятии в соответствии с гражданско-правовым договором;

- собственники компании, которые трудятся в ней без получения заработной платы;

- внешние совместители, то есть лица, которые трудоустроены на другом предприятии, а на этом трудятся по совместительству;

- персонал, направленный в другую организацию и не сохраняющий зарплату в данной;

- лица, посланные на работу в друге государство;

- участники кооператива, не заключившие трудовой договор с компанией;

- сотрудники, работающие в компании в соответствии с ученическим договором при выплате им в период действия договора стипендии;

- лица, которые трудятся на предприятии на основании специального договора, заключённого с государственным ведомством, согласно которому последнее предоставило этому предприятию рабочую силу, в частности, военнослужащих и лиц, осуждённых на лишение свободы

- лица, которые с отрывом от работы посылаются на обучение при условии получения ими стипендии от предприятия;

- оформившие заявление об увольнении и не пришедшие на рабочее место, при этом не предупредившие о своём невыходе работодателя в срок, оговоренный для такого предупреждения, такие сотрудники вычёркиваются из списочной численности после первого дня, в который они не появились на работе;

- военнослужащие, когда они находятся в вооружённых силах;

- адвокаты.

Списочная численность сотрудников требуется, чтобы определить среднесписочную численность (разумеется, их не следует путать).

Пошаговый расчет

Чтобы верно рассчитать показатель, рекомендуем использовать пошаговый калькулятор среднесписочной численности.

Шаг № 1. Рассчитать за каждый день месяца.

В отчет нужно добавлять только тех сотрудников, с кем заключены трудовые договоры. Даже если работник находится в отпуске, на больничном или в командировке.

Есть работники, которых в среднесписочной численности показывать не нужно. Они указаны в пункте 78 Приказа № 772:

- работники на договорах ГПХ;

- внешние совместители;

- учредители организации, которые не получают зарплату;

- адвокаты и пр.

Приведем пример. В ООО «Пересвет» на 30 ноября 2018 года числятся 12 сотрудников. Двое из них – внешние совместители, а один сотрудник работает по договору подряда.

Чтобы определить списочную численность на 30 ноября, произведем простой расчет численности работников:

12 чел. – 2 чел. – 1 чел. = 9 чел.

Шаг № 2. Узнать месячную численность сотрудников с полным рабочим днем.

Для расчета среднесписочной численности сотрудников с полным рабочим временем мы рекомендуем использовать следующую формулу:

Среднесписочная численность сотрудников с полным рабочим днем = Сумма списочной численности сотрудников с полным рабочим днем на каждое число месяца / Число календарных дней месяца.

При этом имейте ввиду, что в сумму списочной численности сотрудников с полным рабочим днем на каждое число месяца входят выходные и праздничные дни.

Но не включайте в расчет среднесписочной численности сотрудниц, которые находятся в декретном отпуске, в «детских» отпусках, работников с неполным рабочим временем. Также не учитывайте сотрудников, которые взяли отпуск за свой счет для учебы или для поступления в вуз. Этот момент прописан в п.79 Приказа № 772.

Есть исключение. Если в отпуске по уходу за ребенком ваша сотрудница работает неполный день, не исключайте ее из среднесписочной численности. Это правило действуют с 2018 года.

Рассмотрим этот шаг на примере. Мы уже выяснили, что списочная численность работников в ООО «Пересвет» на 30 ноября составляет 9 человек. Семеро из них трудятся полный рабочий день. Две сотрудницы 5 и 19 ноября ушли в отпуск по уходу за ребенком.

Рассчитываем списочную численность работников за все дни ноября:

(9 чел. х 4 дн.) + (8 чел. х 14 дн.) + (7 чел. х 12 дн.) = 232 чел.

Рассчитаем среднесписочную численность сотрудников с полным рабочим днем:

232 чел./ 30 дн. = 7,73 чел.

Шаг № 3. Узнать месячную численность сотрудников с неполным рабочим днем

Учитывайте работников с неполным рабочим днем в месячной численности пропорционально отработанному времени. Численность нужно определить в два этапа:

- Определить количество человеко-дней, отработанных работниками с неполным рабочим днем. Нужно разделить месячную сумму человеко-часов на продолжительность рабочего дня.

- Посчитать месячную численность. Величину человеко-дней за месяц разделить на число рабочих календарных дней в месяце.

Вернемся к нашему примеру с ООО «Пересвет». Списочная численность работников компании на 30 ноября составляет 9 человек. Двое сотрудников работают на неполной ставке: по 2 и 6 часов в день.

Сначала узнаем количество человеко-дней за ноябрь:

2 чел.-час х 21 день / 8 ч + 6 чел.-час х 21 день / 8 ч = 21 чел.-день

Теперь посчитаем среднесписочную численность работников за месяц:

21 чел.-день / 21 день = 1 чел.

Шаг 4. Рассчитать среднесписочную численность работников за месяц

Для этого необходимо сложить численность сотрудников с полным и неполным рабочим временем за этот период. Дробный показатель нужно округлить до целого значения.

На предыдущем примере это выглядит так:

7,73 чел. + 1 чел. = 8,73 чел. (округляем до 9 человек).

Шаг 5. Как рассчитать среднесписочную численность.

Здесь нужно использовать формулу:

Среднесписочная численность сотрудников за год = Сумма среднесписочной численности за все месяцы в году / 12 месяцев.

Для определения численности работников за первый квартал, необходимо сложить показатели численности за январь, февраль и март и разделите на 3. Аналогично численность определяется за полугодие и 9 месяцев.

Численность и среднесписочная численность: в чем разница

Для начала хочется заметить, что списочная и среднесписочная численность работников это два взаимодополняющих фактора, которые учитывают количество всех категорий сотрудников на предприятии. В такое количество включают

- Административный персонал, в том числе с аппаратом управления, официально принятого в штат компании;

- Работников производственного труда, вне зависимости от профессии и образования;

- Обслуживающий персонал, который работает в сфере обслуживания и поддержания основной деятельности;

- Высококвалифицированных специалистов и служащих, например, бухгалтеров, инженеров и т.д.

- Другие сотрудников, которые имеют отношения к деятельности учреждения.

Но главное: чем отличается средняя численность от среднесписочной численности в том, что при определении средней учитываются все без исключения люди, работающие в пределах организации. Сюда относятся те, кто трудятся по трудовым договорам, по гражданско-правовым, по контрактам и т.д., при этом нет разницы: является ли для таких работников работа основной или нет. При определении простого среднего количества бухгалтер должен учесть даже совместителей, которые не предоставляют в отдел кадров свою трудовую книжку.

Если же речь идет о расчете исключительно среднесписочного состава, то тогда здесь учитываются только основные работники, зачисленные в штат компании. Именно в таком нюансе и заключается такой момент как чем отличается численность от среднесписочной численности.

Разница в расчете

Говоря о том, какие средняя и среднесписочная численность отличия, нельзя не упомянуть о разнице в расчете такого показателя. Следует отметить, что сама списочная включает в себя среднесписочную, и без последней никак нельзя произвести расчет первой.

По утвержденной методике Росстата среднее количество сотрудников включает в себя три главных составляющих:

- Среднесписочное количество;

- Среднее количество лиц, работающих по совмещению;

- Количество среднее людей, оформленных в организацию по гражданско-правовым договорам.

Таким образом, самое главное понять: как рассчитывается такая среднесписочная. По представленным рекомендациям лицу, которое производит расчет, необходимо сложить общую численность трудящихся на основном месте работы за каждый день календарного месяца, учитывая, как выходные, так и праздничные дни. Потом получившееся число разделить на количество календарных дней в отчетном периоде.

При этом необходимо знать, что при расчете такого показателя очень важно знать, что в количество сотрудников нельзя учитывать некоторые категории работников, которые сейчас не находятся на работе. К такой категории, например, относятся те, кто находятся в декрете и отпуске по уходу за ребенком

По такой же методике рассчитываются и два других показателя. Разница только в категории работников, по которым считаются такие календарные дни. В одном случае определяется количество тех, кто является совместителем, в другом – тех, кто допущен к работе по подписанному гражданско-правовому договору.

Когда все три критерия будут рассчитаны, они все суммируются, и получается такой всеобщий показатель как среднее количество.

Помимо того, очень важно знать, что при расчете те люди, которые оформлены в штат не на полный день, например, на 0,5 ставки, учитываются в состав не в качестве одной штатной единицы, а только в такой пропорции, на какую ставку они приняли. Таким образом, средняя численность и среднесписочная численность разница заключается в том, что первая учитывает всех трудящихся без исключения и является итоговым статистическим показателем

Среднесписочная же основывается исключительно на штатном расписании, то есть с учетом тех ставок и профессий, на которые люди оформлены по основному месту работы. Все остальные категории специалистов учитываются в показателях, рассчитанных на основании гражданско-правовых договорах и документах совмещения

Таким образом, средняя численность и среднесписочная численность разница заключается в том, что первая учитывает всех трудящихся без исключения и является итоговым статистическим показателем. Среднесписочная же основывается исключительно на штатном расписании, то есть с учетом тех ставок и профессий, на которые люди оформлены по основному месту работы. Все остальные категории специалистов учитываются в показателях, рассчитанных на основании гражданско-правовых договорах и документах совмещения.

Понятие

Для осознания этой величины, нужно прежде всего понять кто из трудящихся попадает в список. Руководствуясь приказом Росстата (№772 от 22.11.2017) в списки включаются все работники, принятые на работу официально. При чем учредительский состав организации так же входит в этот список.

То, сколько длятся трудовые отношения не имеет значения, так как для включения в список достаточно чтобы человек отработал в компании(предприятии) хотя бы один день. Еще одним важным условиям при формировании СЧР является то, что он должен учитывать не только фактически работающих, но и тех, кто не приходит на работу по тем или иным причинам.

Перечень сотрудников, включаемых в список и не включаемых в него:

| Включены | Не включены |

|---|---|

| Трудящиеся, исправно посещающие рабочие места и простаивающие в командировках из-за отсутствия работы, но получающие при этом деньги. | Совмещающие несколько работ |

| Сотрудники, находящиеся на больничном или выбывшие по причине того, что они являются инвалидами. | Работающие на основе гражданско-правовых отношений. |

| Сотрудники, находящиеся в отпуске по декрету или уходу за малышом | Изъявившие желание уволиться до срока отправки отчета или переведшиеся на другое место работы, не предупредив при этом администрацию (если заработок не сохраняется). |

| Сотрудники, взявшие отпуск за свой счет или находящиеся в ежегодном отпуске. | Владельцы организаций, отправившиеся за рубеж, не получающие зар. плату. |

| Сотрудники, получившие отгул за ранее отработанное время в праздники или выходные. | Лица, занимающие предпринимательской деятельностью, так как невозможно заключение трудового договора с самим собой. |

| Сотрудники, трудоустроенные на время отсутствия другого сотрудника. | Кооперативные работники, не имеющие договора, регламентирующие трудовые отношения с организацией. |

| Сотрудники, которые воспользовались положенным выходным или взяли его за сверхурочную работу. | Работники, которых направили на обучение, оторвав от производства. При этом предприятие выплачивает им стипендию. |

| Сотрудники, не явившиеся на рабочее место из-за того, что выполняли государственные или общественные обязанности. | Лица, отношение которых с организацией регламентирует ученический договор на обучение, который предусматривает стипендию. |

| Сотрудники, которые приняты на неполную ставку или на часть рабочего дня/недели. | Профессиональные адвокаты. |

| Сотрудники, работающие на дому. | Военные и заключенные, которые призваны на предприятие или в организацию в качестве раб. силы. |

| Сотрудники, работающие на половину ставки. | |

| Сотрудники, которым присвоены звания специального значения. | |

| Сотрудники, отбывшие с рабочего места с целью повысить квалификацию или сменить ее (при сохранении за ними заработной платы. | |

| Сотрудники, другой организации (если на основном месте работы заработная плата не будет сохранена). | |

| Студенты, проходящие практику (при закреплении их за рабочим местом). | |

| Сотрудники, взявшие учебный отпуск (при частичном или полном сохранении денежного довольствия). | |

| Ученики ВУЗов и аспиранты (при частичном или полном сохранении заработка). | |

| Студенты, которые воспользовались дополнительным отпуском или ушли на сессию (без сохранения заработка). | |

| Бастующие. | |

| Вахтовики. | |

| Граждане иностранных государств, пребывающие в РФ. | |

| Прогульщики . | |

| Те, кто попали под следствие до судебного решения. |

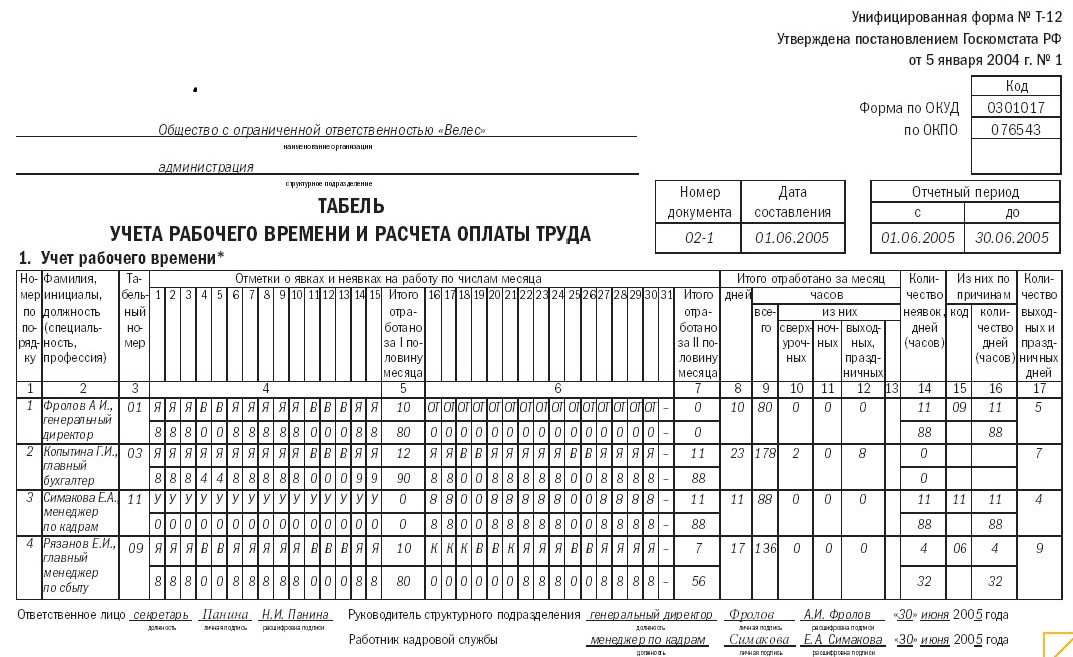

Для того, чтобы определить СЧР специалист организации ведет ежедневный табель, в котором отражает явку/неявку на работу и причины отсутствия. Табель заполняется по определенным формам, которые зафиксированы Госкомстатом в постановлении №1 от 05.01.2004:

- Т-12 – универсальная форма;

- Т-13 – форма для тех организаций, где явка фиксируется с помощью автоматических турникетов или по электронным пропускам.

Образец заполнения табеля учета рабочего времени форма Т-12

Образец заполнения табеля учета рабочего времени форма Т-12

При заполнении табеля используется ряд условных обозначений:

- дневное рабочее время обозначается как «Я»;

- ночные смены обозначаются как «Н»;

- часы, отработанные сверхурочно обозначаются как «С»;

- дни ежегодного отпуска – «ОТ»;

- отпуск для беременных — «Р»;

- часы, в которое сотрудник был нетрудоспособен отмечаются как «Б»;

- неизвестные причины неявки на работу – «НН».

На основании этих данных и происходит расчет искомой величины. После того, как список сформирован заполняется специальный табель по форме КНД 1110018.

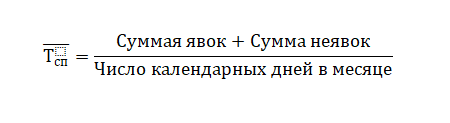

Общая формула для расчета этой величины выглядит так:

Где, Тсп – среднесписочная численность работников.

Этот бланк заполняют сотрудники бухгалтерии, в последствии они же сдают его в компетентные органы в указанный срок.

Отчет

Отчет о данных по среднесписочной численности является одним из самых первых из всех отчетов, которые организации предоставляют в территориальную налоговую инспекцию. В органы государственной статистики сдаются следующие отчеты: П4 и П4 (НЗ).

Куда сдавать отчет и как

Отчет о сведениях по среднесписочной численности должен быть предоставлен в налоговую инспекцию по месту регистрации вашей организации или индивидуального предпринимателя. Предоставляется он как на бумажном носителе в двух экземплярах, так и на дискете. Такой отчет, как №П-4 (НЗ) и П4 сдается в орган статистического управления. Сдавать такой отчет можно электронно через специально установленную программу, это очень удобно.

Сроки сдачи

Максимальный срок для подачи данных о среднесписочной численности за прошедший год – 20 января текущего года по утвержденной форме. Отчет П4 для организаций, численность которых составляет не более 15 человек сдается 1 раз в квартал, а если численность более 15 человек, то сдавать такой отчет необходимо один раз в месяц, не позднее 15 числа месяца, следующего за отчетным.

Ответственность – если отчет не подан

Сдавать отчет по данным среднесписочной численности своего предприятия должны все ИП и организации независимо от количества работающих сотрудников.

Если предположить, что вы не предоставили отчет за год в налоговую инспекцию, это будет грозить штрафом. Штраф для организации составит 200 рублей, руководителю, либо главному бухгалтеру в следующих границах, начиная от 300 рублей и до 500 рублей, что соответствует Кодексу РФ об административных правонарушениях.

Кто-то может решить, что суммы эти смешные и мизерные и можно не сдавать данный отчет в налоговые органы. Но есть другая опасность, поджидающая организации, не сдавшие ежегодный отчет. Так как отчетные данные о количестве работающих не поступили, налоговые специалисты вправе лишить организация различных предоставляемых льгот и, например, пересчитать уже уплаченные налоги. А это уже чревато пенями, штрафами и т.д.

Также здесь стоит сказать, что после уплаты штрафа, вы, все-таки, обязаны предоставить все тот же отчет в инспекцию.

Очень важно помнить, когда производится расчет среднесписочной численности, полученный результат округляется, то есть показывается в целых числах. Но здесь также есть исключения

При производимом расчете за один только месяц, численность должна отражаться только в целых единицах, но при расчете этого же показателя, но уже за квартал и за год среднесписочная численность за месяц не округляется.

Ну вот теперь вам понятно, что расчеты численности производить совсем не сложно, самое главное, относиться к своей работе со всей ответственностью.

Ответственность за непредставление данного отчета

В случае, если предприятие или индивидуальный предприниматель вовремя не сдали отчет о средней списочной численности, на них будет наложен штраф в размере двухсот рублей. На ответственное лицо предусмотрена административная ответственность и размер штрафа составит 300-500 рублей.

Поскольку налоговая инспекция отслеживает всю отчетность и если вы не сдадите какой-либо другой отчет, это может послужить отягчающим обстоятельством и увеличением штрафа.

В любом случае не стоит с этим шутить и затягивать, хоть штраф и минимальный, но за мелкие нарушения тоже последствия бывают плачевными. Заблокируют расчетный счет и придется потом долго ходить и выяснять что к чему.