Коды доходов по ндфл в 2020 году расшифровка: таблица

Содержание:

- Поля для кодов видов доходов в 3-НДФЛ

- Как не ошибиться в проставлении кодов дохода по указанию ЦБ

- 2-НДФЛ: расшифровка кодов вычетов

- Что такое код вычета 501: особенности отражения в справке 2 — НДФЛ

- Какие доходы не облагаются НДФЛ

- Законодательные основания

- Какие коды доходов существуют в РФ

- Коды в 2-НДФЛ: с 2000 по 2014

- Доходы

- Когда сдавать справку за 2018 г.

- Для чего нужна справка 2-НДФЛ

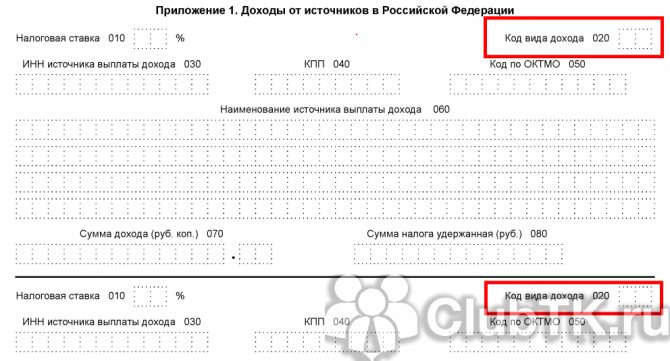

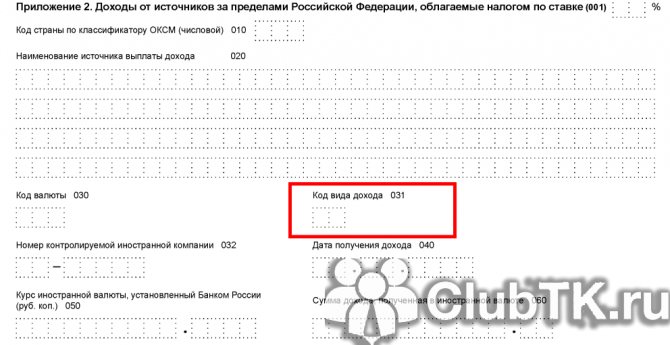

Поля для кодов видов доходов в 3-НДФЛ

Поля для кодов состоят из определенного количества ячеек и расположены в схожих по структуре Приложениях №1 и №2 ко второму разделу отчета.

В первом приложении отражаются:

- данные об источнике дохода: его название, ИНН, КПП и ОКТМО;

- информация о выплатах и облагаемых суммах;

- величина исчисленного и удержанного подоходного налога.

Информация, содержащаяся во втором приложении, включает:

- сведения об иностранном источнике выплаты;

- даты совершения операций и курсы валют по ним;

- информация, требующаяся для определения величины налога, который уплачен с выручки от зарубежных источников.

Как не ошибиться в проставлении кодов дохода по указанию ЦБ

С 1 июня 2020 года работодатели, которые выплачивают зарплату в безналичном порядке, должны указывать в расчетных документах коды, отражающие вид перечисляемого дохода. Как кодировать «незарплатные» перечисления? Какими НПА руководствоваться? И чем грозят ошибки при проставлении кода?

Что изменилось

С 1 июня работодатели обязаны указывать коды, которые отражают вид перечисляемого дохода (ст. Федерального закона от 02.10.2007 № 229-ФЗ в ред. Федерального закона от 21.02.2019 № 12-ФЗ). Такие коды введены для зарплаты и иных доходов, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения и (или) на которые в соответствии со ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание.

Порядок проставления кодов утвержден Указанием Банка России от 14.10.2019 № 5286-У.

В реквизите 20 «Наз. пл.» платежного поручения нужно проставить:

- Цифру 1 — при переводе денежных средств, являющихся заработной платой и (или) иными доходами, в отношении которых ст. Федерального закона от 02.10.2007 № 229-ФЗ установлены ограничения размеров удержания.

- Цифру 2 — при переводе денежных средств, являющихся доходами, на которые по ст. Федерального закона от 02.10.2007 № 229-ФЗ не может быть обращено взыскание (исключение — ниже).

- Цифру 3 — при переводе сумм, выплачиваемых в возмещение вреда здоровью, а также компенсационных выплат за счет бюджетов пострадавшим от радиационных и техногенных катастроф.

Остальные переводы осуществляются без указания какого-либо кода.

Какие платежи нужно кодировать

Кодирование требуется при перечислении на банковский счет физлица заработной платы, а также иных доходов, которые указаны в ст. и Федерального закона от 02.10.2007 № 229-ФЗ.

«Иные доходы» — это по факту любые доходы, например по договорам ГПХ, в том числе авторским и лицензионным, и пр., включая дивиденды, а также компенсационные выплаты, перечисленные в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

Когда кодировать не нужно

Коды не требуются при переводе средств, которые не являются доходом и не указаны в ст. Федерального закона от 02.10.2007 № 229-ФЗ.

В частности, не требуются коды при переводе «тела» займа как при его выдаче, так и при возврате, поскольку при этом не образуется доход у получателя (п. 1 ст. НК РФ, п. Обзора практики рассмотрения судами дел, связанных с применением главы 23 Налогового кодекса Российской Федерации, утв. Президиумом Верховного Суда РФ 21.10.2015).

По этой же причине не требуется кодирование при компенсации расходов посредника (в том числе когда работник по доверенности покупает что-либо для организации), при переводе подотчетных средств, включая компенсацию перерасхода, и т. д.

Подробнее с примерами кодирования доходов физлиц вы можете ознакомиться здесь

Что будет, если неправильно указать коды

На данный момент ответственности для организаций и их должностных лиц за неправильное указание кода доходов не предусмотрено. Сам Федеральный закон от 02.10.2007 № 229-ФЗ в ст. содержит лишь отсылочную норму к положениям КоАП РФ и УК РФ. При этом ошибка в указании кодов вида доходов, даже если она привела к тому, что банк не списал со счета должника деньги, на которые нужно было обратить взыскание, наказываться по УК РФ не может.

Что касается КоАП РФ, то он содержит ст. , которая называется «Нарушение законодательства об исполнительном производстве». Но применить ее к организации или должностному лицу при неправильном указании кода в платежке не получится. Нарушения, связанные с неправильным указанием кода в платежном поручении, не входят в закрытый перечень, который прописан в ч. ст. 17.14 КоАП РФ. Оштрафовать за представление недостоверных сведений об имущественном положении должника при неверном кодировании тоже нельзя: проставление кода с этой операцией никак не связано.

Сегодня все негативные последствия, связанные с неверным заполнением платежного поручения, находятся в гражданско-правовой плоскости. Это значит, что если ошибка в коде привела к необоснованному взысканию денег — или, наоборот, к их необоснованному невзысканию, — пострадавшая сторона может обратиться в суд. Пострадавшей стороной при этом может быть работник или взыскатель по исполнительному документу. А требование будет о возмещении соответствующих убытков за счет организации, как лица, виновного в неверном кодировании выплаты.

Алексей Крайнев,

налоговый юрист

2-НДФЛ: расшифровка кодов вычетов

Кроме кодов доходов в справке 2-НДФЛ встречается немало кодов вычетов по НДФЛ. Расшифровки этих кодов приведены в таблице.

| Код вычета | Вид вычета |

|---|---|

| Стандартные «детские» вычеты (пп. 4 п. 1 ст. 218 НК РФ) | |

| Вычет на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет родителю, супруге (супругу) родителя, усыновителю, на обеспечении которых находится ребенок | |

| 126 | при предоставлении вычета на первого ребенка |

| 127 | при предоставлении вычета на второго ребенка |

| 128 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 129 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет единственному родителю, усыновителю | |

| 134 | при предоставлении вычета на первого ребенка |

| 136 | при предоставлении вычета на второго ребенка |

| 138 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 140 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Вычет в двойном размере на ребенка в возрасте до 18 лет, а также на учащегося очной формы обучения в возрасте до 24 лет одному из родителей, если другой родитель отказался от получения своего «детского» вычета | |

| 142 | при предоставлении вычета на первого ребенка |

| 144 | при предоставлении вычета на второго ребенка |

| 146 | при предоставлении вычета на третьего и каждого последующего ребенка |

| 148 | при предоставлении вычета на ребенка, являющегося инвалидом I или II группы |

| Имущественные вычеты (ст. 220 НК РФ) | |

| 311 | Расходы на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| 312 | Расходы на проценты по целевым займам, полученным на строительство / приобретение жилья на территории РФ, приобретение земельных участков для индивидуального жилищного строительства, земельных участков, на которых расположены приобретаемые жилые дома |

| Социальные вычеты (пп. 2, 3 п. 1 ст. 219 НК РФ) | |

| 320 | Расходы налогоплательщика на свое обучение, обучение брата, сестры в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 321 | Расходы налогоплательщика-родителя (опекуна, попечителя) за обучение своих детей (подопечных, бывших подопечных) в возрасте до 24 лет по очной форме в образовательных учреждениях в пределах установленного лимита |

| 324 | Расходы за медицинские услуги, оказанные самому налогоплательщику, его супругу (супруге), родителям, детям (в том числе усыновленным), подопечным в возрасте до 18 лет, а также расходы на лекарства, назначенные лечащим врачом и приобретаемые налогоплательщиком за счет собственных средств в пределах установленного лимита |

| Профессиональные вычеты (ст. 221 НК РФ) | |

| 403 | Документально подтвержденные расходы, возникшие при выполнении работ (оказании услуг) по договорам гражданско-правового характера |

| 404 | Документально подтвержденные расходы, связанные с получением авторских вознаграждений |

| 405 | Сумма в пределах нормативов затрат, связанных с получением авторских вознаграждений (в процентах к сумме дохода) |

| Вычеты по доходам, не облагаемым НДФЛ в пределах определенных сумм (пп. 8, 28 ст. 217 НК РФ) | |

| 501 | Вычет из стоимости подарков, полученных от организаций и ИП |

| 503 | Вычет из материальной помощи, оказываемой работникам, а также бывшим работникам, уволившимся в связи с выходом на пенсию |

| 505 | Вычет из стоимости выигрышей и призов, выданных по итогам конкурсов, игр и других мероприятий, проведенных в целях рекламы |

| 508 | Вычет из единовременной материальной помощи работникам-родителям (усыновителям, опекунам) при рождении (усыновлении, удочерении) ребенка |

Определить, какой вычет положен вашему работнику на ребенка, можно с помощью Калькулятора стандартных вычетов по НДФЛ.

Посмотреть расшифровки кодов доходов можно здесь.

Скачать бланк справки по форме 2-НДФЛ можно здесь.

Что такое код вычета 501: особенности отражения в справке 2 — НДФЛ

Законодательством предусмотрен налог с доходов физических лиц (НДФЛ). Он высчитывается процентом с заработной платы официально трудоустроенных работников за минусом предоставленных налоговых льгот. Налоговым кодексом утверждены определенные шифры для каждого вида доходов и вычетов. Имеет свои особенности и код вычета 501. О нем мы поговорим в настоящей статье.

Особенности налоговых вычетов

Претендовать на налоговую льготу может только работающий официально человек, являющийся резидентом. Он должен получать зарплату, и выплачивать налог с него в размере 13%.

Налоговым вычетом является сумма, уменьшающая общий доход, образовывая окончательную налоговую базу. Иногда под этим понятием подразумевается возврат части ранее уплаченного налога. К примеру, при приобретении жилой недвижимости, обучении или лечении. При этом вернуть можно не всю сумму, а только те деньги, которые были уплачены в бюджет.

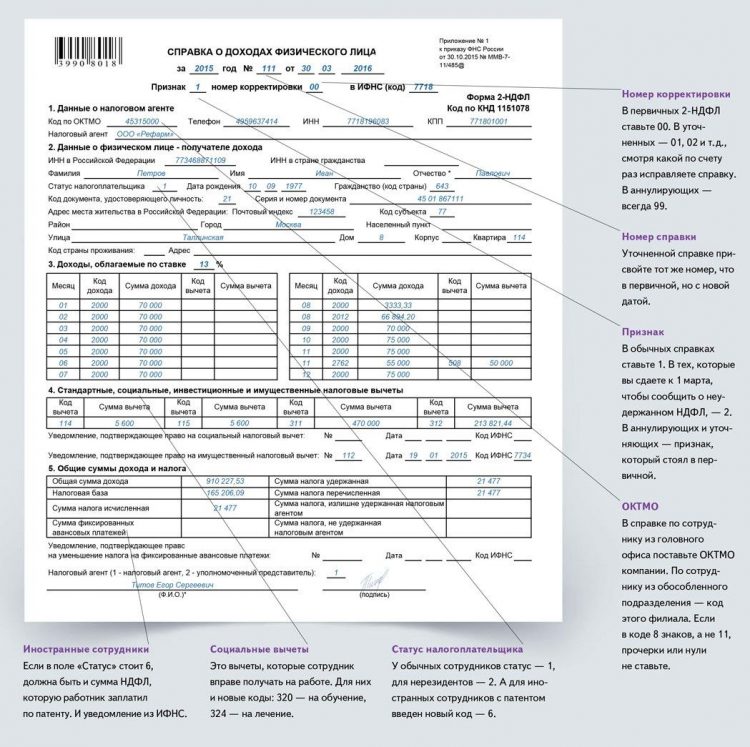

Работодатель ежегодно формирует справку специальной формы на всех сотрудников и отправляет общим отчетом в инспекцию. Кроме того, она может понадобиться самому сотруднику, бухгалтер обязан по заявлению работника в течение трех дней выдать ее. При увольнении человека работодатель также должен выдать этот документ совместно с трудовой книжкой.

Название справки определяет ее содержание. Она содержит информацию за год помесячно.

Утвержденные коды доходов

Для удобства и единого отражения доходов в бухгалтерском и налоговом учете используются определенные шифры. В справке 2 — НДФЛ отдельными ячейками обозначаются шифры, по которым можно определить наименование полученного заработка. Утвержденный законодательством классификатор включает в себя шифры, состоящие из четырех цифр. Все доходы распределены по кодам от 1010 до 4800.

Достаточно часто бухгалтер при отнесении кода может сомневаться в правильности выбранного шифра. Тогда они относят его на шифр 4800. В законодательстве нет штрафных санкций за неверное отнесение доходов в справке 2 — НДФЛ. Тем не менее, это не значит, что кодам не нужно уделять внимания. Разные виды доходов имеют свой индивидуальный шифр. Неправильное их отнесение может привести к искажению налогооблагаемой базы. Соответственно налог будет рассчитан неверно.

Существует несколько основных шифров дохода, которые используются работодателем:

- 2000 — зарплата

- 2012 — отпускные

- 2300 — пособия по нетрудоспособности

- 2400 — прибыль с аренды

- 2760 — материальная помощь от предприятия

- 2720 — подарки

- 2730 — призы

- 4800 — иные доходы

Если в справочнике нет нужного шифра для отнесения дохода, его следует обозначить шифром 4800.

Основные коды вычетов

Кроме кодов дохода Налоговым Кодексом предусмотрены шифры налоговых вычетов, связанных с НДФЛ. Разберем самые распространенные из них.

Стандартные вычеты обозначаются:

- 114 — на первого ребенка

- 115 — на второго ребенка

- 116 — на третьего и последующего отпрыска

- 117 — на детей инвалидов

- 311 — расходы на приобретение или строительство жилой недвижимости

- 312 — расходы на проценты по займам

- 320 — расходы на личное обучение

- 321 — расходы на обучение детей

- 324 — расходы на медицинские услуги

Для предоставления любой из льгот требуется собрать определенный пакет документации и написать соответствующее заявление в бухгалтерии работодателя. Подобными льготами не могут воспользоваться люди, освобожденные от уплаты НДФЛ.

Что означает код вычета 501

Вычет с шифром 501 применяется при получении работником подарка или приза. При таких доходах используется определенная схема исчисления налога. Когда сумма подарка меньше 4000 рублей, она не берётся в налогооблагаемую базу. Но если стоимость приза превышает этот лимит, она облагается налогом. Он будет исчисляться с дохода за минусом льготы.

Особенности предоставления этой льготы заключаются в следующем:

- Размер вычета не может быть выше 4000 руб.

- При стоимости приза дороже четырех тысяч рублей, разница между ценой и вычетом будет облагаться налогом 13 %.

Рассмотрим, как это происходит на примере.

На эту льготу вправе претендовать только резиденты, имеющие официальный доход.

Заметили ошибку? Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Какие доходы не облагаются НДФЛ

К таковым относятся, например:

- пособия по беременности и родам (п. 1 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые в качестве возмещения вреда при причинении ущерба здоровью, возмещения расходов на повышение профессионального уровня работников, на исполнение работником своих трудовых обязанностей, в т.ч. в командировке (п. 3 ст. 217 НК РФ);

- законодательно установленные компенсации, выплачиваемые работнику в связи с увольнением (выходное пособие, заработок на период трудоустройства, компенсации руководителю, его заместителям, главному бухгалтеру), если общая сумма выплат не превышает трехкратного размера среднего месячного заработка. Либо шестикратного размера, если работник увольняется из организации, расположенной в районах Крайнего Севера или приравненных к ним местностях (п. 3 ст. 217 НК РФ);

- материальная помощь, выплаченная членам семьи умершего работника (п. 8 ст. 217 НК РФ);

- материальная помощь, выплаченная лицам, пострадавшим в результате стихийного бедствия или чрезвычайных обстоятельств (п. 8.3 ст. 217 НК РФ);

- компенсации работникам и членам их семей стоимости санаторно-курортных (не туристских) путевок в санаторно-курортные и оздоровительные организации, расположенные на территории РФ. Для освобождения таких компенсаций от НДФЛ они должны быть выплачены за счет средств, оставшихся в распоряжении работодателя после уплаты налога на прибыль или налога, уплачиваемого при применении спецрежима (п. 9 ст. 217 НК РФ);

- оплата медицинских услуг, оказываемых работнику или членам его семьи, из чистой прибыли организации-работодателя (п. 10 ст. 217 НК РФ);

- суммы платы за обучение работника по основным и дополнительным образовательным программам в российских организациях, ведущих образовательную деятельность, либо иностранных организациях, имеющих право на ведение образовательной деятельности (п. 21 ст. 217 НК РФ);

- подарки, стоимость которых не превышает 4 000 руб. в год, полученные работником или иным лицом от организации или ИП, а также материальная помощь в пределах 4 000 руб. в год, полученная работником или бывшим работником (ныне пенсионером) (п. 28 ст. 217 НК РФ);

- компенсация расходов работника на уплату процентов по кредитам и займам на приобретение или строительство жилья (п. 40 ст. 217 НК РФ).

Полный перечень доходов, освобождаемых от обложения НДФЛ, приведен в ст. 217 НК РФ. Кстати, он закрытый.

Выплаты, не облагаемые НДФЛ, являются таковыми для всех граждан независимо от их статуса – резидент или нерезидент (Письмо Минфина от 18.06.2010 № 03-04-06/6-125)

Законодательные основания

Приказом № ММВ-11-633, подписанным 22.11.2016, Федеральная налоговая служба (ФНС) внесла поправки в список шифров, используемых для обозначения налогооблагаемых поступлений физлиц. Действуют указанные нововведения с 26 декабря означенного года, следовательно, актуальны в 2017.

Изменения затронули такие виды поступлений граждан:

- увеличилось количество вычетов для родителей несовершеннолетних, в том числе:

- в отдельную группу выделены премиальные начисления, выплачиваемые из прибыли предприятия;

- некоторые позиции исключены из перечня.

Важно: согласно требованиям статьи 230 (пункт 1) Налогового кодекса (НК) кодировка должна присутствовать в каждом документе по форме 2-НДФЛ. Иначе справка будет признана недействительной.

Основной приказ, регламентирующий описываемые шифры, был подписан 10 сентября 2015 года и имеет номер ММВ-7-11/387. В него и внесены изменения, на которые обязательно следует ориентироваться при заполнении справок.

Образец справки о доходах

Скачать для просмотра и печати:

Внесенные уточнения

Согласно новому приказу некоторые позиции практически не изменились. Их расшифровка просто уточнена. К таковым относятся коды:

- 1532;

- 1533;

- 1535;

- 2641.

Все они описывают поступления от операций с финансовыми инструментами. В приказе описание их уточнило термином «производные», что не повлияло на смысловую часть.

Внимание: 2000 позиция касается доходов военнослужащих. Ее расшифровка расширена и содержит отсылку к статье 217 НК

Небольшие непринципиальные изменения произошли в описании шифра 3010. Он касается сумм выигрышей.

Скачать для просмотра и печати:

Исключенные коды

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

В ФНС посчитали неактуальными две позиции. И исключили из перечня:

- 1543 — поступления от операций на индивидуальном инвестиционном счете;

- 2791 — часть заработка работников, выданная сельскохозяйственной продукцией.

Внимание: в 2017 году не нужно использовать коды:

- 1543;

- 2791.

Нововведения

В перечне появились новые шифры. Они приведены в таблице:

| Код | Описание |

| 1544 | Прибыль от операций с ценными бумагами (ЦБ) на соответствующем рынке, учтенными на персональном инвестиционном счете |

| 1545 | То же для доходов от не обращающихся ЦБ |

| 1546 | Прибыли от использования производных финансовых инструментов к ЦБ |

| 1547 | То же для инвестиций, которые не выходили на рынок |

| 1548 | Прибыли от инвестиций, не основывающихся на ЦБ |

| 1549 | То же для прибылей, полученных от фининструментов, не попавших на рынок |

| 1551 | Поступления, являющиеся процентами по погашению кредитов |

| 1552 | Тот же вид поступлений по займам РЕПО |

| 1553 | Доход по коротким позициям РЕПО |

| 1554 | Прибыли от обмена ЦБ |

Важно: премии разделены на две позиции с учетом источника их финансирования:

- 2003 — из прибыли предприятия, целевых поступлений;

- 2002 — из других законных источников.

Какие коды доходов существуют в РФ

Все денежные доходы, полученные россиянами, выражаются в четырёхзначном коде и имеют следующую классификацию:

- Коды 1*** – имеют расшифровку, как средство получения доходов, исчисляемых от участия в различных социальных программах, предлагаемых государством, начисления пенсий и пособий, не имеющих отношения к трудовой деятельности. К ним же относятся выплаты от наступления страховых случаев, если на гражданина был оформлен страховой полис с внесением им премии компании-страховщика, доходы от предоставленного и официально оформленного займа в виде процентов, а также в виде платы от сдачи в аренду недвижимого имущества и другие виды прибыли, не имеющие прямого отношения к трудовому процессу.

- Коды 2*** – могут означать денежные вознаграждения, связанные с осуществлением трудовой деятельности гражданина, как постоянной, так и разовой, в том числе оплата отпусков и расходов на командировку, а также доходы от различных обязательных социальных программ, обязательных к принятию согласно ТК РФ.

- Коды 3*** – означают денежные выплаты от предоставления во временное пользование собственных капиталов банками или другим сберегательным и кредитным учреждением с последующим начислением процентов указанной организацией за пользование и распоряжение этими деньгами.

- Код 4*** – выражается в одном четырёхзначном числе и олицетворяет собой все доходы, ранее полученные какими-либо иными законными путями, не имеющими отношение к 3 предыдущим кодам, например, расчёт средств на командировку или суточные выплаты.

Наиболее популярная среди населения статья дохода – в соответствии с кодом 2 утверждённой градации, фиксирующейся в 2-НДФЛ.

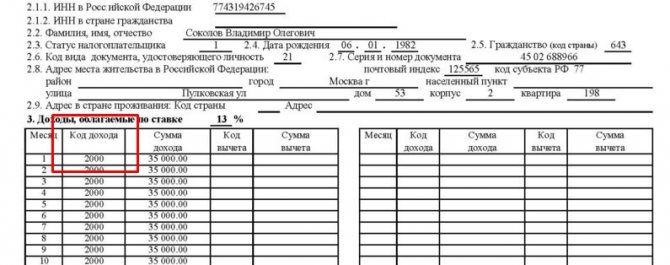

Коды в 2-НДФЛ: с 2000 по 2014

| Коды дохода | Расшифровка |

| 2000 | Денежное вознаграждение, которое получает налогоплательщик за выполнение трудовых или других обязанностей (заработная плата); денежное содержание/довольствие, не подпадающее под действие п.29 ст.217 НК РФ; налогооблагаемые выплаты военнослужащим и приравненным к ним категориям физ.лиц (исключение: выплаты по договорам гражданско-правового характера) |

| 2001 | Вознаграждение директоров и другие подобные выплаты, которые получают члены органа управления, организации (совета директоров или другого аналогичного органа) |

| 2002 | Премии, которые выплачивают за производственные результаты и другие аналогичные показатели, предусмотренные законодательством РФ или трудовым договором/контрактом или коллективным договором не за счет средств прибыли организации или средств специального назначения и целевых поступлений |

| 2003 | Суммы вознаграждений, которые выплачивают за счет средств прибыли организации и специального назначения или целевых поступлений |

| 2010 | Выплаты по договорам гражданско-правового характера (ГПХ). Исключение: выплаты авторских вознаграждений |

| 2012 | Суммы отпускных выплат |

| 2013 | Суммы компенсации за неиспользованный отпуск |

| 2014 | Суммы выплат в виде выходного пособия, среднемесячного заработка на период трудоустройства, компенсации руководителю, заместителям руководителя и главному бухгалтеру организации в части, превышающей в целом трехкратный размер среднемесячного заработка или шестикратный размера среднемесячного заработка для работников, уволенных из организаций, расположенных в районах Крайнего Севера и приравненных к ним территорий |

Доходы

Наиболее часто используемым кодом дохода можно назвать 2000. Это деньги, которые были получены в отчётный период в качестве зарплаты. В некоторых случаях принято работникам дополнительно к этому выдавать премии. Их можно разделить на две большие группы.

- Некоторые относятся к тому, что сотрудник показал в своей трудовой деятельности отличные результаты. Они относятся к коду 2002.

- Другие виды поощрений могут иметь различные причины. Они обычно предприятием выплачиваются из прибыли. Их код — 2003.

Вместе с зарплатой часто используются и некоторые другие коды. Код дохода 2012 в справке 2 НДФЛ – что это? Им обозначаются выплаты отпускных. Надо заметить, что есть оплата отпускных, обозначаемая по-другому (4800). Здесь речь идёт о выплате отпускных за неиспользованный отпуск при увольнении.

Не всегда оплата происходит в форме зарплаты. Ещё один известный вариант расчётов — оплата по гражданско-правовым договорам. Её обозначение — код 2010. Код дохода 2300 в справке 2 НДФЛ соответствует доходам, которые получены сотрудником в виде выплаты больничных. Поскольку данный вид поступлений облагается подоходным налогом, в справке необходимо его упомянуть.

Известно, что физическое лицо, которое имеет в собственности какое-либо транспортное средство, может сдавать его в аренду. Доходы, полученные таким образом, обозначаются кодом 2400. Это же обозначается, когда в аренду передаются трубопроводы, линии связи и другие аналогичные объекты.

Иногда, по какой-нибудь причине предприятие рассчитывается не деньгами, а какими-либо товарными ценностями, при помощи натуральной оплаты. Если это имело место, то здесь будет использовано значение 2530.

Когда фирма хочет заинтересовать ценного сотрудника, а также там, где это предусмотрено нормами российского законодательства, вполне допустимо за сотрудника оплачивать полагающиеся ему блага или компенсировать сделанные им расходы. Одним из примеров может быть оплата за своего работника коммунальных услуг, отдых или питания. Это является одним из видов доходов физического лица и должно быть отображено в этой справке под номером 2510.

Код дохода 4800 в справке 2 НДФЛ – что это? Что делать, если полученная выгода не учтена в классификации, которая указана в налоговом кодексе? Все такие доходы обозначаются указанным значением. Возникает вопрос о том, какие существуют примеры подобных видов дохода? Одним из них является выплата части командировочных. Как известно, законодательство предусматривает оплату командировочных расходов в определённых пределах. Однако, руководитель предприятия имеет право увеличить их. Соответствующая сумма превышения относится к коду 4800.

Сотрудник может получить материальную помощь. Её обозначение — 2760. Такая поддержка может оказываться не только работникам, но и тем. Кто уже не работает на предприятии. Материальная помощь, обозначаемая данным кодом, может быть выдана тем, кто ушёл на пенсию, а также в связи с инвалидностью или по возрасту.

Когда сдавать справку за 2018 г.

Сроки сдачи 2-НДФЛ зависят от признака документа. Справки за 2018 г. сдают:

- до 01.04.2019 г. для документов с признаком «1» (оформляются на всех сотрудников);

- до 01.03.2019 г. для документов с признаком «2» (оформляются при наличии доходов, по которым не удержан НДФЛ).

Если организация не представила справки в указанный срок, налоговые органы начисляют штраф. Согласно ст.126 ч. 1 НК РФ при непредставлении сведений, необходимых для проведения контроля, выписывается штраф на юр. лицо 200 руб. и 300-500 руб. на должностное лицо за каждый не представленный документ. Кроме того, на работодателя может быть наложен штраф в размере 500 руб. за документ, если в нем содержатся ложные сведения.

Как и куда сдавать справку за 2018 г.

Форма за 2018 г. регламентирована Приказом ФНС РФ от 02.10.2018 г. №ММВ-7-11/566@, и она обязательна к использованию всеми работодателями. Иная форма справки будет считаться ошибочной, поскольку официально зарегистрированный образец заполнения является унифицированной формой отчетности.

Законодательством предусмотрено два способа подачи справок в налоговую инспекцию:

- на бумажном носителе, если работодатель произвел начисления сотрудникам в количестве менее 25 человек;

- в электронном формате через телекоммуникационные каналы связи, если работодатель осуществил выплаты 25-ти сотрудникам и более.

Во втором случае организация должна заключить официальный договор с оператором передачи данных и получить электронную подпись, свидетельствующую о достоверности сведений и подписи документов официальным лицом компании. В такой ситуации считается, что справки передаются через Интернет посредством специализированной компании.

Для чего нужна справка 2-НДФЛ

Справка 2-НДФЛ – неотъемлемый документ налогоплательщика, который может помочь ему для осуществления следующих операций:

- Как доказательная база при новом трудоустройстве с требованием назначить сотруднику уровень заработной платы.

- Для предоставления в налоговые органы отчетности в виде заполненной декларации 3-НДФЛ в качестве прилагаемого документа.

Код 2 в справке 2-НДФЛ

- Всё большее количество коммерческих банков требуют официального подтверждения начисленного дохода именно по форме 2-НДФЛ, причём срок действия правки ограничен, как правило, 30 днями после выдачи её в бухгалтерии компании-работодателя. Особенно жёстко банк рассматривает доказательство доходов заёмщика при оформлении ипотечного или иного долгосрочного кредита. Для получения кредитных средств от банка на хороших условиях и в значительном объёме одного года отчётности не хватит, и заёмщик должен предоставить подтверждение своей зарплаты по справке 2-НДФЛ за период до 3 лет.

- Для получения гражданами налоговых вычетов, причитающимся им по закону после приобретения объекта жилой недвижимости как с привлечением собственных, так и кредитных средств, а также в случае понесённых расходов на оплату учебного процесса для детей или лечения на территории РФ по контракту. Данный вычет возможен только по факту уплаченных в бюджет государства налогов с доходов, что ещё раз подчёркивает необходимость и полезность перехода сотрудника на получение официального дохода для обеспечения максимального субсидирования его государством.

Справка 2-НДФЛ показывает как общую сумму дохода за текущий отчётный период, так и суммарный подоходный налог, удержанный в пользу государства.

Получение ипотечного кредита

С первого взгляда может показаться, что код дохода «два» обязывает гражданина к слишком большим и частым взысканиям в пользу государства, однако большая часть из этих доходов являются пунктами, входящими в социальное обеспечение населения и всего лишь должны быть учтены в справке 2-НДФЛ, однако согласно НК РФ многие доходы, особенно касающиеся компенсаций от предприятий в тяжёлый период жизни гражданина, подлежат нулевому налогообложению.

Из этого следует, что периодическому налоговому взысканию физические лица подвергаются только в случае обеспечения комфортного уровня жизни для них, а не первичных расходов, направленных на поддержание минимального качества жизни, что может значить участие государства в социальном обеспечении граждан, что позволяет поставить РФ на один уровень с развитыми странами.